যদি একটি জিনিস থাকে যে কোনও পিতামাতা আপস করতে চান না, তা হল তাদের সন্তানদের শিক্ষা। পিতামাতারা তাদের সন্তানদের সর্বোত্তম শিক্ষা প্রদানের জন্য সবকিছু করতে পারে। অবশ্যই, সবকিছু তাদের নিয়ন্ত্রণে নয়। একই সময়ে, তারা আর্থিকভাবে প্রস্তুত হতে চাইবে।

আপনি কিভাবে শিশুদের শিক্ষার জন্য আর্থিকভাবে প্রস্তুত করবেন? সহজ. বিনিয়োগ করে। আপনি কখন শুরু করা উচিত? কখন খুব দেরি হয়ে যায়? কোথায় বিনিয়োগ করা উচিত? আপনি কোন পণ্য এড়ানো উচিত? চলুন জেনে নেওয়া যাক।

সত্যি বলতে কি, উত্তরের জন্য সাধারণ জ্ঞান ছাড়া আর কিছুই দরকার নেই। আপনার সন্তানের শিক্ষার জন্য বিনিয়োগ শুরু করার সঠিক সময় হল যখন সে জন্মগ্রহণ করবে . আপনার 17-18 বছর ভালো আছে তার আগে উচ্চ শিক্ষার জন্য তহবিল দেওয়ার জন্য আপনাকে একটি বড় অঙ্কের প্রয়োজন হবে। আপনি তাদের স্নাতকোত্তর শিক্ষা এবং বিবাহের জন্যও বিনিয়োগের পরিকল্পনা করতে পারেন। ভাল দিক হল এই লক্ষ্যগুলি আরও দূরে।

আপনি যুক্তি দিতে পারেন যে এমনকি স্কুল শিক্ষা প্রতি বছর আরও বেশি ব্যয়বহুল হয়ে উঠছে। অতএব, তাদের স্কুল শিক্ষার জন্যও আপনাকে বিনিয়োগের পরিকল্পনা করতে হবে। প্রকৃতপক্ষে, স্কুল শিক্ষা অত্যন্ত ব্যয়বহুল হয়ে উঠছে। বড় শহরগুলিতে, 1 লক্ষ টাকার বেশি বার্ষিক স্কুল ফি খুব অস্বাভাবিক নয়। তবে, আমার মতে, স্কুল শিক্ষা আপনার নিয়মিত নগদ প্রবাহের মাধ্যমে অর্থায়ন করা উচিত (এবং বিনিয়োগ নগদ প্রবাহের মাধ্যমে নয়) . অন্য কথায়, আপনাকে অবশ্যই আপনার সন্তানদের এমন একটি স্কুলে পাঠাতে হবে যা আপনার সামর্থ্য আছে। যাই হোক না কেন, বিনিয়োগ থেকে আয়ের (খালান/সুদ/লভ্যাংশ) মাধ্যমে স্কুল শিক্ষার অর্থায়ন আপনার কাছে প্রচুর অর্থ না থাকলে কাজ করার সম্ভাবনা কম।

যাইহোক, আপনি যখন পরিবারে নতুন সদস্যের আশা করছেন তখন আপনাকে যে প্রথম জিনিসটি আবার দেখতে হবে তা হল আপনার বীমা কভারেজ। এর কারণ হল আপনি পরিবারে একটি শিশু যোগ করতে চলেছেন এবং আপনার আর্থিক পরিকল্পনায় কয়েকটি লক্ষ্য রয়েছে৷ এটি আপনার জীবন বীমা প্রয়োজনীয়তা বাড়াতে পারে। লাইফ কভার পুনরায় দেখুন এবং প্রয়োজনীয় ব্যবস্থা নিন। পরবর্তীতে বিনিয়োগ আসে।

প্রকৃতপক্ষে, আপনি আপনার স্বাস্থ্য বীমা কভারেজটিও আবার দেখতে চাইতে পারেন তবে আপনি শিশুর জন্মের পরেই তা করতে পারেন। আপনি পরিকল্পনায় শিশুকে অন্তর্ভুক্ত করতে পারেন এবং পুনর্নবীকরণের সময় কভারেজ বাড়াতে পারেন। কিছু স্বাস্থ্য পরিকল্পনা (মাতৃত্ব কভারেজ সহ) নবজাতকদেরও কভার প্রদান করে তবে এই পরিকল্পনাগুলি খুব ব্যয়বহুল। এই ধরনের পরিকল্পনা এড়িয়ে চলতে হবে। যদি আপনার নিয়োগকর্তা স্বাস্থ্য কভার প্রদান করেন, সেই পরিকল্পনাগুলিতে সাধারণত অন্তর্নির্মিত মাতৃত্ব এবং নবজাতক শিশুর কভার থাকে। এটি ব্যবহার করুন।

আমার মতে, বাচ্চাদের জন্মের আগে তাদের শিক্ষার জন্য আক্রমনাত্মকভাবে বিনিয়োগ করা কিছুটা ওভারকিলের মতো। অথবা একটু তাড়াতাড়ি।

আপনি যত তাড়াতাড়ি শুরু করবেন, এটি আপনার ক্যাশফ্লোতে চাপ কমিয়ে দেবে।

আমরা অনেকেই 5-6 বছর বয়স না হওয়া পর্যন্ত বাচ্চাদের উচ্চ শিক্ষার জন্য নিষ্ঠার সাথে বিনিয়োগ শুরু করি না। তা নয়, তারা দায়িত্বজ্ঞানহীন। শুধু যে তারা শিশুদের শিক্ষার উদ্দেশ্যে বিনিয়োগে নেমে আসেনি। সম্ভবত, তাদের যা দরকার ছিল তা ছিল একটু নজ। একটি ধাক্কা আপনার সহকর্মী আপনাকে বলার বা জিজ্ঞাসা করার মতো সহজ হতে পারে:"আমি আমার মেয়ের শিক্ষার জন্য প্রতি মাসে 10,000 টাকা বিনিয়োগ করছি" বা "আপনার মেয়ের শিক্ষার জন্য আপনি কীভাবে বিনিয়োগ করছেন?" অথবা আপনি এই ব্লগ পোস্ট পড়ছেন।

যদিও এটি কখনই খুব বেশি দেরি হয় না, আপনি যত তাড়াতাড়ি শুরু করবেন ততই ভাল।

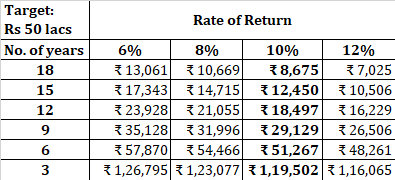

একটি উদাহরণের সাহায্যে বিষয়টি বোঝা যাক। ধরা যাক আপনার মেয়ের শিক্ষার জন্য আপনার ৫০ লাখ টাকা লাগবে। জিনিসগুলি সহজ রাখতে, ধরে নেওয়া যাক এটি ভবিষ্যতের খরচ। নিচের সারণীটি দেখায় যে সময় এবং রিটার্নের বিভিন্ন সংমিশ্রণের জন্য আপনাকে মাসিক ভিত্তিতে বিনিয়োগ করতে হবে।

যেমন আমরা দেখতে পাচ্ছি, বাকি সবকিছু একই রকম, আপনি যত তাড়াতাড়ি শুরু করবেন, প্রতি মাসে আপনাকে তত কম বিনিয়োগ করতে হবে। বেশি রিটার্ন, আপনার কম বিনিয়োগ করতে হবে। তাড়াতাড়ি শুরু করা আপনার নগদ প্রবাহের উপর চাপ কমিয়ে দেয়। আপনি যদি তাড়াতাড়ি শুরু করেন, আপনি ছোট শুরু করার সামর্থ্য রাখতে পারেন।

উদাহরণস্বরূপ, 10% p.a এর রিটার্ন ধরে নেওয়া। আপনার বিনিয়োগের উপর, আপনি যদি প্রথম 3 বছরের জন্য কিছু না করেন, তাহলে আপনাকে বাকি 15 বছরের জন্য 50% বেশি বিনিয়োগ করতে হবে (8,675 এর পরিবর্তে 12,450)। আপনি যদি প্রথম 6 বছর বিনিয়োগ না করেন, তাহলে আপনাকে দ্বিগুণেরও বেশি পরিমাণ বিনিয়োগ করতে হবে (8,675 এর পরিবর্তে 18,497)। আমরা দেখতে পাচ্ছি, কাজটি অসম্ভব নয় কিন্তু আপনি যদি খুব বেশি সময় ধরে পরিকল্পনা করতে দেরি করেন তাহলে এটি ক্রমশ কঠিন হয়ে যায়।

আমরা রিটার্নের হার সম্পর্কে তর্ক করতে পারি যে আপনি পরবর্তী 15-20 বছরে উপার্জন করবেন। যাইহোক, এটি বিন্দুর পাশে। সন্দেহ হলে, আপনার রিটার্ন অনুমানের সাথে রক্ষণশীল হন। আরও বিনিয়োগ করুন এবং একটি বাফার তৈরি করুন। আমরা কতটা রিটার্ন পাব তা এক বিন্দুর বাইরে নিয়ন্ত্রণ করি না কিন্তু আমরা কতটা বিনিয়োগ করব তা নিয়ন্ত্রণ করতে পারি।

পড়ুন৷ :আর্থিক পরিকল্পনা এবং আরও বিনিয়োগ

আপনি পিপিএফ এবং কম খরচে ইকুইটি মিউচুয়াল ফান্ডের মিশ্রণ ব্যবহার করতে পারেন। অথবা আপনি সহজভাবে একটি কম খরচে হাইব্রিড ইক্যুইটি ফান্ড নিতে পারেন।

যদি আপনি একটি কন্যা সন্তানের ভাগ্যবান হন, আপনি সুকন্যা সমৃদ্ধি অ্যাকাউন্টটিও বিবেচনা করতে পারেন। যাইহোক, সুকন্যা অ্যাকাউন্টে টাকা তোলার ক্ষেত্রে বেশ কিছু বিধিনিষেধ রয়েছে (যদিও আমি বুঝতে পারি যে সেই নিষেধাজ্ঞাগুলি সঠিক কারণেই)। আপনি লক্ষ্যের কাছাকাছি যাওয়ার সাথে সাথে আপনি ইক্যুইটি ফান্ড থেকে ফিক্সড ডিপোজিট বা ভাল ঋণ মিউচুয়াল ফান্ডে ধীরে ধীরে অর্থ স্থানান্তর করতে পারেন।

মনে রাখবেন PPF এবং SSY-এর লক-ইন পিরিয়ড আছে। আপনি যদি দেরিতে শুরু করেন তবে এই দিকটি মাথায় রাখুন।

আপনার সন্তানের শিক্ষার জন্য আপনাকে এটিই পরিকল্পনা করতে হবে। আপনাকে আর তাকাতে হবে না।

জটিল এবং উচ্চ মূল্যের বীমা পরিকল্পনার জন্য পড়বেন না। এই ধরনের পরিকল্পনাগুলি মানসিকভাবে আকর্ষণীয় নামকরণের সাথে আসে৷৷ আপনি যখন এই ধরনের পরিকল্পনাকে না বলেন তখন দোষী বোধ করবেন না। ঈশ্বরের জন্য, সন্তানের জীবনের জন্য বীমা কিনবেন না। এটি আপনি কখনই করবেন এমন সবচেয়ে অপ্রস্তুত জিনিসগুলির মধ্যে একটি। ক্লায়েন্ট/বিনিয়োগকারীদের সাথে সীমিত ইন্টারঅ্যাকশনের উপর ভিত্তি করে, আমার অভিজ্ঞতা হল যে বিনিয়োগকারীরা দেরিতে শুরু করেন (অথবা বিনিয়োগকারীরা যাদের সবেমাত্র সন্তান হয়েছে) তারা এই ধরনের অভিনব এবং জটিল বিনিয়োগে যোগ্যতা খুঁজে পেতে পারেন।

পড়ুন৷ :শিশুদের শিক্ষার জন্য কীভাবে (না) বিনিয়োগ করবেন?

বিনিয়োগের ক্ষেত্রে, বেশিরভাগ সময়ই সহজ বীট জটিল। গোলমাল এড়িয়ে চলুন। সহজবোধ্য রাখো. আপনার ভালো করা উচিত।

আপনি যদি নিজে থেকে এটি করতে না চান, তাহলে একজন বিনিয়োগ উপদেষ্টার কাছ থেকে পেশাদার সহায়তা নিন। পেশাদার পরামর্শের খরচ দরিদ্র আর্থিক পণ্যের খরচের তুলনায় অনেক কম হবে।

পড়ুন৷ :শিশুদের শিক্ষার পরিকল্পনা করার সময় কি করবেন এবং করবেন না

আপনার কি ক্রিপ্টোতে বিনিয়োগ করা উচিত?

আপনার সন্তানের কলেজ শিক্ষার জন্য আপনার কতটা সঞ্চয় করা উচিত তা নিয়ে আপনি কি বিভ্রান্ত? সংরক্ষণ করার সময় আপনার যা বিবেচনা করা উচিত তা এখানে৷

আপনার কখন একটি গাড়ী বীমা দাবি করা উচিত?

আপনার কি মিউচুয়াল ফান্ডে বিনিয়োগ করা উচিত?

আপনি শিশুদের জন্য জীবন বীমা প্রয়োজন?