অবসর গ্রহণের জন্য আপনাকে কতটা সঞ্চয় করতে হবে তা জানার জন্য আপনার কত খরচ হবে তার একটি ভাল অনুমান থাকতে হবে। কিন্তু অবসরে আপনি কতটা ব্যয় করতে যাচ্ছেন তা অনুমান করা কঠিন। কিছু অবসরপ্রাপ্তরা তাদের বাড়ির আকার ছোট করে বা জীবনযাত্রার কম খরচ সহ একটি শহরে চলে যায়। কিন্তু তাতে কতটা সাশ্রয় হবে? অবসর গ্রহণে আপনার স্বাস্থ্যসেবা ব্যয় সম্ভবত বৃদ্ধি পাবে, তাই এটি একটি উচ্চতর ব্যয় যা আপনাকে অ্যাকাউন্ট করতে হবে। SmartAsset এইগুলি এবং অন্যান্য বিভাগগুলিকে দেখে নেয় কিভাবে অবসর গ্রহণে খরচের পরিবর্তন হয়৷

SmartAsset শ্রম পরিসংখ্যান ভোক্তা ব্যয় সমীক্ষা ব্যুরোতে পাওয়া 14টি মূল বিভাগের উপর দৃষ্টি নিবদ্ধ করে। আমরা 14টি বিভাগের প্রতিটিতে কর্মরত পরিবারের (65 বছরের কম বয়সী) অবসরপ্রাপ্ত পরিবারের (65 বছর বা তার বেশি) জন্য ব্যয়ের সাথে তুলনা করেছি। আমরা আমাদের ডেটা কোথায় পেয়েছি এবং কীভাবে আমরা এটি একসাথে রাখি তা দেখতে নীচের আমাদের ডেটা এবং পদ্ধতিটি দেখুন৷

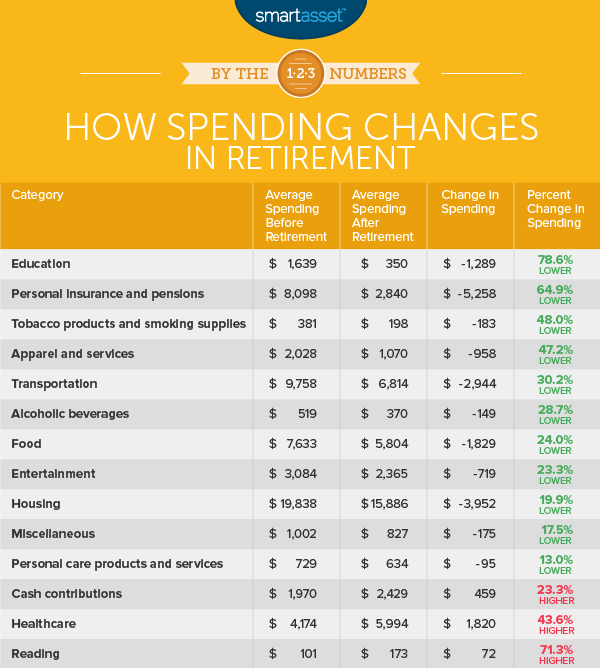

1. শিক্ষা

গড় কর্মজীবী পরিবার শিক্ষার জন্য প্রতি বছর প্রায় $1,600 খরচ করে। অবসর গ্রহণের সময় এই সংখ্যাটি নাটকীয়ভাবে $350-এ নেমে আসে, মাত্র 79% এর নিচে একটি শতাংশ পরিবর্তন।

এই মেট্রিক প্রাথমিক বিদ্যালয় থেকে কলেজের মাধ্যমে শিক্ষা-সম্পর্কিত সকল বিভাগে ব্যয়ের উপর নজর রাখে। যাইহোক, এই বিভাগে শুধুমাত্র পরিবারের সদস্যদের জন্য শিক্ষার খরচ অন্তর্ভুক্ত করা হয় এবং পরিবারের বাইরের সদস্যদের জন্য শিক্ষার খরচ অন্তর্ভুক্ত করে না। উদাহরণ স্বরূপ যদি কোনো অবসরপ্রাপ্ত পরিবার তাদের নাতি-নাতনিদের কলেজের জন্য অর্থ প্রদানে সাহায্য করে, তাহলে তা নগদ অবদানের বিভাগের অধীনে পড়বে যা নীচের র্যাঙ্ক করা হয়েছে।

২. ব্যক্তিগত বীমা এবং পেনশন

আমাদের তথ্য অনুসারে, এই বিভাগে গড়ে 65 বছরের কম বয়সী পরিবার প্রতি বছর প্রায় $8,100 খরচ করে। অবসর গ্রহণের পরে, সেই বিভাগে ব্যয় $2,840 এ নেমে আসে। বিশেষত, এই বিভাগটি সামাজিক নিরাপত্তা এবং ব্যক্তিগত অবসর গ্রহণ অ্যাকাউন্ট সহ অবসর গ্রহণের প্রোগ্রামগুলির জন্য ব্যয় ট্র্যাক করে৷

3. তামাকজাত দ্রব্য এবং ধূমপানের সামগ্রী

সিডিসি তথ্য অনুসারে, 65 বছরের বেশি বয়সী আমেরিকানদের ধূমপানের সম্ভাবনা সবচেয়ে কম, মাত্র 9% সিনিয়ররা ধূমপান করে। এটি শুধুমাত্র তাদের ফুসফুসের জন্যই নয়, তাদের বাজেটের জন্যও ভালো খবর। তামাকজাত পণ্যগুলি ব্যয়বহুল হতে পারে বিশেষ করে যখন তথাকথিত পাপের ট্যাক্স মোকাবেলা করা হয়।

আমাদের তথ্য অনুসারে, তামাকজাত দ্রব্য এবং ধূমপান সরবরাহের জন্য ব্যয় কর্মজীবী পরিবারের তুলনায় অবসরপ্রাপ্ত পরিবারগুলিতে $183 কম৷ এটি প্রায় 48% এর একটি ড্রপ। যদিও প্রতি বছর মাত্র $183 এর পার্থক্যের সাথে তামাকজাত দ্রব্যের উপর খরচ করা একটি নিরাপদ অবসর এবং কর্মরত অবসরের মধ্যে পার্থক্য হবে এমন সম্ভাবনা কম।

4. পোশাক এবং সেবা

আমাদের তথ্য অনুসারে অবসরপ্রাপ্ত পরিবারগুলি আরও বেশি সাশ্রয়ী ক্রেতা। শ্রম পরিসংখ্যান ব্যুরো ডেটা দেখায় যে গড় অবসরপ্রাপ্ত পরিবার গড় কর্মজীবী পরিবারের তুলনায় পোশাক এবং পরিষেবাগুলিতে 47% কম ব্যয় করে। তবে কিছু সতর্কতা আছে। এই বিভাগে ড্রপ-ইন ব্যয়ের একটি বড় অংশ শিশুদের জন্য পোশাক এবং পরিষেবাগুলিতে ব্যয় করা হয়। 2 বছরের কম বয়সী শিশুদের প্রতি বছরে $62 কমে, 2 এবং 15 বছর বয়সী ছেলেদের খরচ বছরে $96 কমে এবং 2 এবং 15 বছর বয়সী মেয়েদের খরচ বছরে $82 কমে৷

যেখানে ব্যয় সবচেয়ে কম পরিবর্তন হয় 16 বা তার বেশি বয়সী মহিলাদের পোশাকের জন্য ব্যয় করা। কর্মজীবী পরিবার প্রতি বছর প্রায় $615 খরচ করে এবং অবসরপ্রাপ্ত পরিবারগুলি বছরে $430 খরচ করে – মাত্র 30% এর একটি হ্রাস৷

5. পরিবহন

ব্যয়ের শতাংশ পরিবর্তনের জন্য পরিবহন পঞ্চম স্থানে রয়েছে। ডলারের পরিপ্রেক্ষিতে এটি মোট সঞ্চয়ের জন্য তৃতীয়-সর্বোচ্চ বিভাগ প্রতিনিধিত্ব করে। আমাদের ডেটা দেখায় যে গড় কর্মজীবী পরিবার প্রতি বছর প্রায় $9,800 খরচ করে পরিবহনে যেখানে গড় অবসরপ্রাপ্ত পরিবার $6,800 খরচ করে৷ এটি 30% এর একটি শতাংশ হ্রাস কিন্তু প্রতি বছর $3,000 এর সঞ্চয়।

এই শ্রেণীর অবসরপ্রাপ্ত পরিবারের জন্য সবচেয়ে বড় সঞ্চয় গাড়ি কেনার ক্ষেত্রে আসে। প্রবীণ পরিবারগুলি প্রায় $1,300 বা 30% কম খরচ করে যানবাহন কেনার জন্য কর্মরত পরিবারের তুলনায়। যাইহোক, তারা নতুন গাড়ি এবং ট্রাকে প্রায় একই পরিমাণ খরচ করে। সবচেয়ে বড় পার্থক্য ব্যবহৃত গাড়ি এবং ট্রাক আসে। সম্ভবত নির্ভরযোগ্যতার দিকে নজর রেখে, অবসরপ্রাপ্ত পরিবারগুলি ব্যবহৃত গাড়ি এবং ট্রাকে কর্মরত পরিবারের তুলনায় 55% কম খরচ করে৷

6. অ্যালকোহলযুক্ত পানীয়

আপনি আশা করতে পারেন যে আরও সময় এবং কম বাধ্যবাধকতা সহ, অবসরপ্রাপ্ত পরিবারগুলি কর্মজীবী পরিবারের তুলনায় অ্যালকোহলযুক্ত পানীয়গুলিতে বেশি ব্যয় করতে পারে। যে ধারণা এটি সক্রিয় আউট ভুল. গড়ে অবসরপ্রাপ্ত পরিবারগুলি অ্যালকোহলের জন্য প্রতি বছর প্রায় $370 খরচ করে যখন কর্মজীবী পরিবারগুলি অ্যালকোহলযুক্ত পানীয়গুলিতে প্রায় $519 ব্যয় করে৷

7. খাদ্য

আমাদের তথ্য অনুযায়ী অবসরপ্রাপ্তদের যখন চর্বি কাটতে হয় তখন তারা তাদের খাদ্যাভ্যাসের দিকে নজর দেয়। গড়ে, কর্মজীবী পরিবারের তুলনায় অবসরপ্রাপ্ত পরিবারগুলি তাদের খাদ্য বাজেট প্রায় 25% কমিয়ে দেয়৷

যদিও প্রতিটি বিভাগ একটি হিট নেয়, অবসরপ্রাপ্তদের জন্য সবচেয়ে বড় সঞ্চয় কম খাওয়া থেকে আসে। কর্মজীবী পরিবারের তুলনায় অবসরপ্রাপ্ত পরিবারের জন্য বাড়ি থেকে দূরে খাবারের মোট খরচ 35% কম৷

8. বিনোদন

বিনোদনে ব্যয় করা খাবারের খরচের সমান পরিমাণ কমেছে:23%। ডলারের পরিপ্রেক্ষিতে, আমাদের ডেটা দেখায় যে অবসরপ্রাপ্ত পরিবারগুলি বিনোদনের জন্য কর্মরত পরিবারের তুলনায় বছরে প্রায় $720 কম খরচ করে৷

লাইভ ইভেন্ট এবং খেলনা খরচ বিস্তৃত মার্জিন দ্বারা অবসর মধ্যে পড়ে. এই উভয় উপশ্রেণীতে কর্মজীবী পরিবার এবং অবসরপ্রাপ্ত পরিবারের মধ্যে মোট ব্যয় 36% এরও বেশি কমে যায়৷

9. হাউজিং

আবাসন হল যেখানে অবসরপ্রাপ্তরা সবচেয়ে বেশি অর্থ সঞ্চয় করে। অবসরপ্রাপ্ত পরিবারগুলি আবাসনে কর্মরত পরিবারের তুলনায় প্রায় 20% কম ব্যয় করে। এটি প্রতি বছর প্রায় $4,000 সঞ্চয়ের সমান৷

৷10. বিবিধ

এই বিভাগে অন্ত্যেষ্টিক্রিয়া থেকে শুরু করে সেভিংস অ্যাকাউন্ট ফি থেকে ইউনিয়নের বকেয়া আইনি ফি পর্যন্ত বিস্তৃত জিনিসের জন্য ব্যয় অন্তর্ভুক্ত রয়েছে।

এই বিভাগে কর্মরত এবং অবসরপ্রাপ্ত পরিবারের মধ্যে খরচের পার্থক্য খুবই কম। সামগ্রিকভাবে 65-এর বেশি পরিবার কর্মজীবী পরিবারের তুলনায় প্রতি বছর এই বিভাগে প্রায় $175 কম খরচ করে৷

11. ব্যক্তিগত যত্ন পণ্য এবং পরিষেবাগুলি

ব্যক্তিগত যত্নের ক্ষেত্রে গড়ে অবসরপ্রাপ্ত পরিবার এবং কর্মজীবী পরিবার একই পরিমাণে ব্যয় করে। আমাদের তথ্য অনুসারে, অবসরপ্রাপ্ত পরিবারগুলি ব্যক্তিগত যত্ন পণ্য এবং পরিষেবাগুলিতে কর্মরত পরিবারের তুলনায় প্রায় $100 কম খরচ করে৷

12. নগদ অবদান

এই শ্রেণীতে ব্যয় করা হয় ভোক্তা ইউনিটের বাইরে প্রেরিত অর্থে। এর অর্থ হতে পারে ভাতা প্রদান, শিশু সহায়তা বা অন্যান্য জিনিসের মধ্যে বাড়ি থেকে দূরে শিশুদের জন্য সহায়তা।

কর্মরত পরিবারের জন্য মাত্র $2,000-এর নিচের তুলনায় অবসরপ্রাপ্ত পরিবারগুলি এই বিভাগের আইটেমের জন্য প্রায় $2,400 খরচ করে৷

13. স্বাস্থ্যসেবা

আপনার বয়সের সাথে সাথে আপনার স্বাস্থ্য খারাপ হতে থাকে। সুতরাং এটি বোঝা যায় যে বয়স্ক পরিবারগুলি অল্পবয়সী পরিবারের তুলনায় তাদের স্বাস্থ্যসেবাতে বেশি ব্যয় করে। আমাদের তথ্য অনুযায়ী, অবসরপ্রাপ্ত পরিবারগুলি, অ-বয়স্ক পরিবারের তুলনায় প্রায় $1,820 বা 43%, স্বাস্থ্যের যত্নে বেশি খরচ করে৷

সমস্ত স্বাস্থ্যসেবা উপশ্রেণি জুড়ে ব্যয় অবসরের সময় বৃদ্ধি পায় তবে স্বাস্থ্য বীমা এবং ওষুধের ব্যয় ব্যয় বৃদ্ধির বৃহত্তম অংশ তৈরি করে৷

14. পড়া

এই বিভাগের মধ্যে শ্রম পরিসংখ্যান ব্যুরো একটি শখ হিসাবে পড়ার খরচ ট্র্যাক করে। তার মানে এটি সংবাদপত্র এবং ম্যাগাজিনের সাবস্ক্রিপশন, বই এবং ই-বুক এবং বিশ্বকোষ এবং অন্যান্য রেফারেন্স বইয়ের ব্যয় অন্তর্ভুক্ত করে। যদিও এটি পাঠ্যপুস্তকের উপর ব্যয় অন্তর্ভুক্ত করে না, যা শিক্ষা বিভাগের আওতায় পড়ে।

অবসরপ্রাপ্ত পরিবারগুলি কাজের পরিবারের তুলনায় পড়ার উপকরণগুলিতে বেশি ব্যয় করে, যদিও খুব বেশি নয়। দুটি গ্রুপ মাত্র $72 দ্বারা বিভক্ত।

অবসরের সময় ব্যয়ের পরিবর্তন কীভাবে হয় তা খুঁজে বের করার জন্য আমরা শ্রম পরিসংখ্যান ভোক্তা ব্যয় সমীক্ষা ব্যুরো থেকে 14টি প্রধান বিভাগের ডেটা দেখেছি। আমাদের র্যাঙ্কিং তৈরি করতে, আমরা 65 বছরের বেশি বয়সী পরিবারের তুলনায় 65 বছরের কম বয়সী পরিবারের জন্য প্রতিটি বিভাগে ব্যয়ের শতাংশের পরিবর্তন দেখেছি। আমরা সবচেয়ে বড় থেকে ছোট পর্যন্ত বিভাগগুলিকে নিচের ক্রম অনুসারে র্যাঙ্ক করেছি।

সমস্ত পরিসংখ্যানের ডেটা শ্রম পরিসংখ্যান ব্যুরো'র ভোক্তা ব্যয় সমীক্ষা থেকে আসে এবং এটি 2016 এর জন্য৷

আমাদের অধ্যয়ন সম্পর্কে প্রশ্ন? press@smartasset.com-এ আমাদের সাথে যোগাযোগ করুন

ফটো ক্রেডিট:©iStock.com/PeopleImages