ধীর মজুরি বৃদ্ধির সাথে আজীবন সংগ্রাম অবসরকালীন নিরাপত্তার জন্য মারাত্মক পরিণতি করেছে। আকাশছোঁয়া দেউলিয়াত্বের হার এই সংগ্রামের একটি স্পষ্ট লক্ষণ৷

৷গত 40 বছরে, ধনীরা আরও ধনী হয়েছে এবং দরিদ্ররা অপেক্ষাকৃত দরিদ্র হয়েছে৷

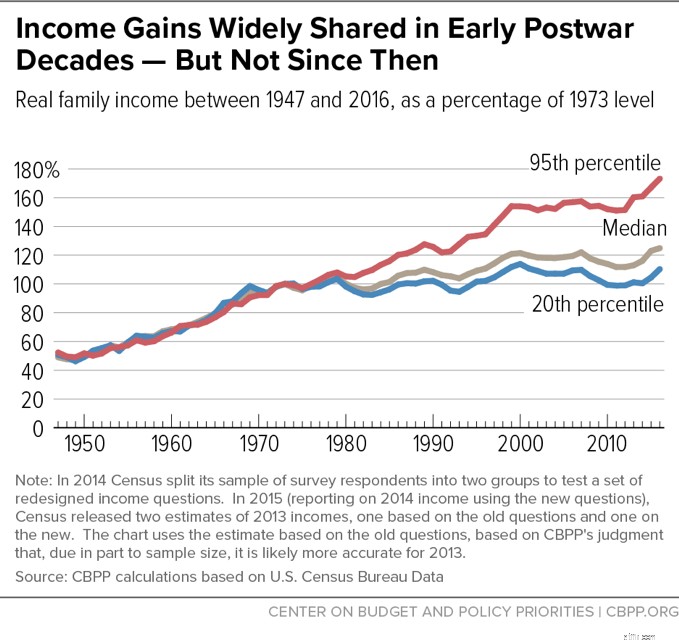

সেন্টার অন বাজেট অ্যান্ড পলিসি প্রায়োরিটিস (সিবিপিপি) অনুসারে, 1940 থেকে 1970 এর দশকের গোড়ার দিকে, প্রচুর অর্থনৈতিক প্রবৃদ্ধি ছিল যা অর্থনৈতিক মইয়ের উপরে এবং নীচে ভাগ করা হয়েছিল। কম মজুরি উপার্জনকারীদের মতো উচ্চ মজুরি উপার্জনকারীদের জন্য আয় প্রায় একই হারে বৃদ্ধি পেয়েছে।

1970 এর দশকে, অর্থনৈতিক প্রবৃদ্ধি মন্থর হয় এবং আয় বৃদ্ধির হার ভিন্ন হতে শুরু করে। অর্থনৈতিক মইয়ের মধ্যবর্তী এবং নিম্ন স্তরের পরিবারের জন্য আয় নাটকীয়ভাবে কমে গেছে। শীর্ষ উপার্জনকারীদের আয় দৃঢ়ভাবে বাড়তে থাকে। প্রকৃতপক্ষে, আদমশুমারির তথ্য দেখায় যে:

70 এর দশক থেকে অর্থনৈতিক পুনরুদ্ধার এবং একটি জাতি হিসাবে সামগ্রিক অর্থনৈতিক প্রবৃদ্ধি সত্ত্বেও, আয় বৃদ্ধির ব্যবধান প্রসারিত হচ্ছে। শুধুমাত্র শীর্ষ উপার্জনকারীরাই প্রকৃত অর্থে সুফল ভোগ করছেন৷

৷

নিম্ন আয়ের বৃদ্ধি নিম্ন এবং মধ্যম আয়ের পরিবারের জন্য অবসর গ্রহণের প্রস্তুতির উপর ভয়ানক প্রভাব ফেলেছে। আয়ের ব্যবধানের সাথে সম্পর্কিত কয়েকটি প্রবণতা যা অবসর গ্রহণের প্রস্তুতিকে প্রভাবিত করে:

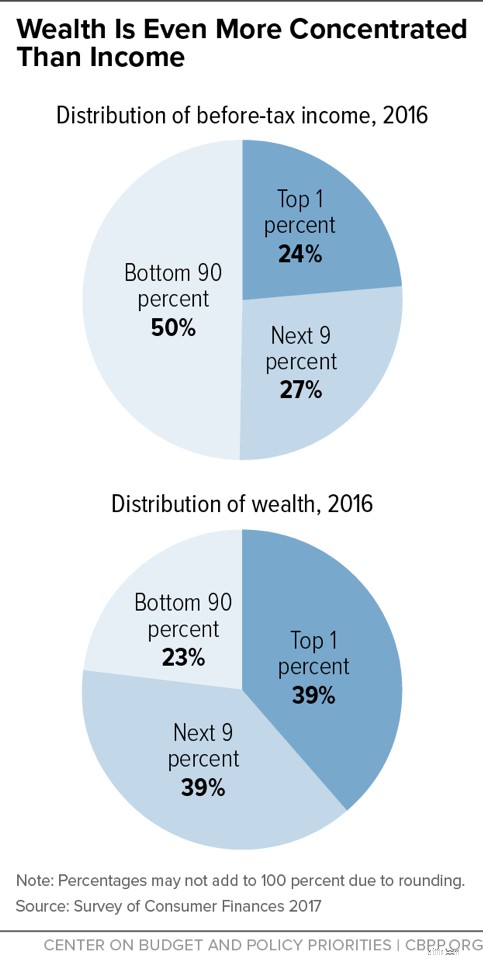

নিম্ন সঞ্চয় হার — কম সম্পদ: ধীর আয় বৃদ্ধি অবসরের জন্য সঞ্চয় করা কঠিন করে তোলে। এবং, আয়ের ব্যবধানের চেয়ে সম্পদের ব্যবধান সম্ভবত আরও নাটকীয়। সম্পদ হল একটি পরিবারের সম্পত্তি এবং আর্থিক সম্পদের মূল্য তাদের ঋণ বিয়োগ করে।

সিবিপিপি থেকে আরও বিশ্লেষণে দেখা গেছে:"শীর্ষ 1 শতাংশের কাছে থাকা সম্পদের অংশ 1989 সালে মাত্র 30 শতাংশের নিচে থেকে 2016 সালে প্রায় 39 শতাংশে বেড়েছে, যেখানে নীচের 90 শতাংশের কাছে থাকা শেয়ারটি 33 শতাংশ থেকে কমেছে। একই সময়ের তুলনায় 23 শতাংশের কম।"

নিম্ন আয়ের বাইরে এবং তাই কম সঞ্চয় হার, নীল কলার এবং মধ্যম আয়ের কর্মীরা অন্যান্য উপায়ে ভোগেন :

কাজের বছর: উচ্চ আয় উপার্জনকারীরা চরম চাপ অনুভব করতে পারেন। যাইহোক, অনেক নিম্ন আয়ের কর্মীরা যে ধরনের মানসিক চাপ অনুভব করেন তা আপনার 60 এর দশকে কাজ করা কঠিন করে তুলতে পারে। অনেক নিম্ন আয়ের কর্মী স্বাস্থ্য সমস্যার কারণে তাড়াতাড়ি অবসর নিতে বাধ্য হন। এবং, প্রারম্ভিক অবসর মানে অবসর গ্রহণের জন্য সঞ্চয় করার জন্য কম বছর এবং অবসরে আরও অনেক বছর যা তহবিল প্রয়োজন।

স্বাস্থ্য পরিচর্যা খরচ: কম উপার্জনকারী চাকরিও একজন কর্মীর স্বাস্থ্যের উপর প্রভাব ফেলতে পারে — স্বাস্থ্যসেবাকে আরও ব্যয়বহুল করে তোলে এবং অবসর গ্রহণের জন্য সঞ্চয় করার ক্ষমতাকে আরও বাধা দেয়।

পেনশন প্ল্যানের অদৃশ্য হওয়া: নিম্ন আয়ের কর্মীরা পেনশন এবং ইউনিয়ন সুবিধার উপর নির্ভর করতেন। তবে সময়ের সাথে সাথে সেগুলো নষ্ট হয়ে গেছে। খুব কম চাকরিই এই ধরনের অবসর সুবিধা আর অফার করে।

একজন NPR সাংবাদিক, মেরিলিন গিওয়াক্সের গল্প নিন, যিনি গত বসন্তে নিরাপদে অবসর নিয়েছিলেন যদিও তিনি অতিরিক্ত অবসর আয়ের জন্য ফ্রিল্যান্স চালিয়ে যাচ্ছেন। জিওয়াক্স তার 45 তম হাই স্কুল পুনর্মিলনের জন্য তার নিজ শহর ক্যাম্পবেল, ওহিওতে ফিরে এসেছে। ক্যাম্পবেল ছিল একটি স্টিলের শহর যেখানে গিওয়াক্স হাই স্কুলে স্নাতক হওয়ার পর থেকে কারখানার পর কারখানা বন্ধ হয়ে গেছে।

Geewax তার প্রারম্ভিক নিরাপদ অবসরের সাথে একটি বন্ধুর প্রাথমিক অবসরের তুলনা করে যে কখনই তাদের শহর ছেড়ে যায়নি৷

আমার বন্ধুর জন্য, সে একটা ভ্যান প্ল্যান্টে কাজ করতে গিয়েছিল — সেটা বন্ধ না হওয়া পর্যন্ত — এবং তারপর একটা অটো প্ল্যান্টে। কিন্তু কঠোর, শারীরিক পরিশ্রম নিকোলাউয়ের হাঁটু নষ্ট করে দেয় এবং অন্যান্য স্বাস্থ্য সমস্যা শুরু করে। তাকে 56 বছর বয়সে অবসর নিতে হয়েছিল।

"আমার বেশ কিছু অক্ষমতা ছিল," সে বলল। “আমার একটি অস্ত্রোপচারের পরে আমি স্ট্যাফ সংক্রমণ পেয়েছি। আর এটাই আমাকে শেষ করেছে। এটা আমার হৃদয় খেয়েছে. এটা আমার হৃদয় বন্ধ ভালভ খেয়ে. এবং তাদের আবার আমার হাঁটু ফিরিয়ে নিতে হয়েছিল।"

ওহ। এবং অন্য কিছু ছিল৷৷

“আমার ক্যান্সার হয়েছিল। তারা বলেছিল যে এটি অ্যাসবেস্টস থেকে মিলগুলি থেকে আসতে পারে,” নিকোলাউ বলেছিলেন। "আমি এর থেকে 14 বছরের বেঁচে আছি।"

কনজিউমার দেউলিয়া প্রকল্প সম্প্রতি প্রকাশিত ফলাফলগুলি দেখায় যে 65 বছর বা তার বেশি বয়সী প্রবীণদের হার 1991 সাল থেকে দেউলিয়া হওয়ার জন্য তিনগুণ বেড়েছে। গবেষণায় দেখা গেছে যে দেউলিয়া হওয়ার প্রধান কারণ হল চিকিৎসা ব্যয় এবং আয় হ্রাস।

বয়স্ক ব্যক্তিরা - বিশেষ করে যারা ইতিমধ্যে অবসর নিয়েছেন - বিল মাউন্ট করার সময় নির্ভর করার জন্য কম সংস্থান রয়েছে৷ আপনি যখন কাজ করছেন, আপনি এখানে বা সেখানে অতিরিক্ত খরচ থেকে পুনরুদ্ধার করতে পারেন। অবসরে, এটি এত সহজ নয়।

এনপিআর-এর সাথে একটি সাক্ষাত্কারে, অধ্যয়নের প্রধান লেখক, ডেবোরা থর্ন, অবসর বয়সের দেউলিয়াত্বের একটি হতাশাজনক চিত্র এঁকেছেন:

“আচ্ছা, তারা ঋণে ডুবে যাচ্ছে। এবং দেখো; এখানে এমন কিছু যা সত্যিই দুঃখজনক, যখন তারা তাদের বিল পরিশোধ করার চেষ্টা করার জন্য তাদের 401(k)s এবং তাদের অবসর গ্রহণ করে। এবং তাদের আঁকার কিছু বাকি নেই।

এবং তারা ঋণ সংগ্রহকারীদের আর আটকাতে পারবে না৷ এবং এটিই শেষ পর্যন্ত তাদের প্রান্তে ঠেলে দেয়। তারা তাদের মাথার মধ্যে যে গণনা করে তা সত্যিই। আমরা সম্ভাব্য সবকিছু করেছি। আমরা ট্যাপ আউট হয়. এবং তারা - আপনি জানেন, এটি এমন যে তারা তাদের হাত তুলেছে এবং তারা চাচা বলে। আমরা এটা আর সহ্য করতে পারি না।"

স্পষ্টতই, অবসরে শেষ করা কিছুর জন্য কঠিন। যাইহোক, আমরা সবাই অবসরকালীন অর্থের সাথে লড়াই করি।

আপনার আর্থিক ভবিষ্যৎকে শক্তিশালী করার জন্য এখানে 4টি উপায় রয়েছে — আপনার সম্পদ যাই হোক না কেন:

1. আপনার ঋণের যত্ন নিন: অবসরে ঋণ একটি ভাল ধারণা নয়। যত তাড়াতাড়ি সম্ভব সমস্ত ঋণ পরিশোধ করার জন্য আপনি যা করতে পারেন তা করুন — বিশেষ করে ক্রেডিট কার্ডের ঋণ — যত তাড়াতাড়ি সম্ভব। এখানে ঋণ পরিশোধের 7টি কারণ এবং কাজটি মোকাবেলার জন্য 3টি কৌশল রয়েছে৷

আপনি যদি সত্যিই সংগ্রাম করছেন, তাহলে আপনার ঋণ একত্রীকরণ দেখে শুরু করা উচিত। তারপরে আপনার পাওনাদারদের সাথে দর কষাকষি করুন। কেউ দেউলিয়া হয়ে যেতে দেখার চেয়ে ঋণদাতারা ঋণ নিষ্পত্তি করবে। আপনি যদি নিজে থেকে এটি করতে সফল না হন, তাহলে একটি ক্রেডিট কাউন্সেলিং পরিষেবা সন্ধান করুন৷

৷২. একটি পরিকল্পনা আছে: আপনার আর্থিক পরিস্থিতি না জানা বা না বোঝা অনেক চাপ সৃষ্টি করে। যাইহোক, যারা একটি লিখিত অবসর পরিকল্পনা তৈরি এবং রক্ষণাবেক্ষণ করেন তারা অবসর গ্রহণের বিষয়ে আরও আত্মবিশ্বাসী বোধ করেন।

নতুন অবসরের অবসর পরিকল্পনাকারী এটি শুরু করা সহজ করে এবং এটি আপনাকে আপনার জন্য অবসর গ্রহণ করার উপায় খুঁজে পেতে সাহায্য করে — আপনার বর্তমান পরিস্থিতি যাই হোক না কেন।

3. আপনার পছন্দের একটি সাইড গিগ খুঁজুন: কাজ আছে এবং তারপরে এমন কাজ আছে যা আপনি উপভোগ করেন — এমন কাজ যা খেলার মতো বেশি মনে হয়।

সম্ভবত আপনি ফ্যাক্টরি লাইনে কাজ করতে চান না বা ডেস্কে বসে কাজ করতে চান না, তবে আপনার আয়ের পরিপূরক করার জন্য আপনি হয়তো কিছু করতে পারেন। আপনি কি বিবেচনা করবেন:কুকুর হাঁটা, ক্যাম্পগ্রাউন্ড হোস্ট, বাচ্চাদের কোচিং, গল্ফ কোর্স ডেস্ক ম্যানেজার এবং আরও অনেক কিছু?

এখানে আয় বাড়ানোর আরও 14টি উপায় রয়েছে৷

৷4. আপনার জীবনযাত্রার খরচ কম করুন: আপনি সম্ভবত আপনার সারা জীবন আপনার ব্যয় দেখেছেন। যাইহোক, অবসর গ্রহণের ক্ষেত্রে এটি সত্যিই সমালোচনামূলকভাবে গুরুত্বপূর্ণ হয়ে ওঠে — আপনার কাছে একটি নির্দিষ্ট সংস্থান রয়েছে যা আপনার বাকি জীবন স্থায়ী করতে হবে (সেটা যতই দীর্ঘ হোক না কেন)।

আবাসন সাধারণত সবচেয়ে বড় খরচ। আপনি ছোট করতে পারেন? জীবনযাত্রার কম খরচে কোথাও চলে যান? এমনকি বিদেশেও যেতে পারেন?