ছুটির ধুমধাম দ্বারা frazzled বোধ? আপনি কি আপনার অবসর পরিকল্পনা সম্পর্কে বিরক্তিকর উদ্বেগ আছে? যেকোনো ধরনের মানসিক চাপ নিয়ন্ত্রণের সবচেয়ে ভালো উপায় হল একটি তালিকা তৈরি করা এবং দুবার চেক করা। এবং আমরা আপনার জন্য এটি করেছি। এখানে একটি সুবিধাজনক বার্ষিক অবসরের চেকলিস্ট রয়েছে - একটি নিরাপদ এবং সুখী ভবিষ্যতের জন্য নিজেকে সেট আপ করতে প্রতি বছরের শেষে আপনার 24টি জিনিস করা উচিত।

পারফরম্যান্সের শক্তি এবং দুর্বলতাগুলি চিহ্নিত করার জন্য বেশিরভাগ প্রচেষ্টার জন্য এটি একটি সর্বোত্তম অনুশীলন। আপনার আর্থিক জীবন আলাদা নয়। সুতরাং, আপনি এই বছর আর্থিকভাবে ভাল কি করেছেন? কোথায় আপনি উন্নতি করতে পারেন?

এটি অন্য বছরের মতো একটি বছর হয়েছে, তাই মূল্যায়ন করার জন্য সম্ভবত অনেক কিছু আছে৷

তাই। আপনি আগামী বছর উপার্জন, ব্যয় এবং সঞ্চয় করার পরিকল্পনা করছেন? আপনার কি অন্য আর্থিক লক্ষ্য আছে? তোমার কি ঋণ আছে? আপনি যে নিচে অর্থ প্রদান কাজ করা উচিত? আপনি বিনিয়োগ বা বীমা সঙ্গে একটি ভাল কাজ করতে পারেন? কিছু অতিরিক্ত অর্থ আনতে একটি সাইড গিগ জন্য একটি ধারণা আছে? ক্রমবর্ধমান মুদ্রাস্ফীতি এবং কম স্টক মার্কেট রিটার্নের সম্ভাবনা সম্পর্কে আপনি কী করতে যাচ্ছেন?

আপনি ট্র্যাকিং এবং আপনার আর্থিক ব্যবস্থাপনা ব্যয় সময় পরিমাণ সম্পর্কে কি? আপনি কি প্রতি সপ্তাহে বা মাসে এক ঘন্টা আপনার অর্থের উপর কাজ করার লক্ষ্য নির্ধারণ করতে পারেন?

আর্থিক লক্ষ্য নির্ধারণ সম্পর্কে আরও জানুন। অথবা, 2022-এর জন্য আর্থিক লক্ষ্য নির্ধারণের বিষয়ে নীচে ধারনা পান।

আমরা এখানে আপনাকে ট্যাক্স পরামর্শ দেওয়ার চেষ্টা করছি না। যাইহোক, এখনই সময় 2021 ট্যাক্সে নিজের টাকা বাঁচাতে কিছু পদক্ষেপ নেওয়ার।

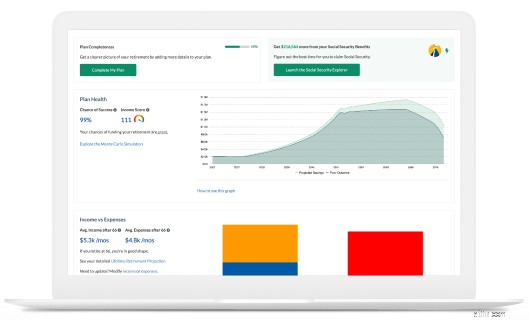

অবসরপ্রাপ্তদের জন্য বছরের শেষ ট্যাক্স পরামর্শ দেখুন। কার্যকর কর পরিকল্পনা হতে পারে আপনার বছরের শেষের সবচেয়ে গুরুত্বপূর্ণ জিনিস।

নিউ রিটায়ারমেন্ট প্ল্যানারে ট্যাক্স কার্যকারিতা আপডেট করা এই কাজটিকে আরও সহজ করে তোলে!

আমরা এটা সহজ. একটি ব্যক্তিগতকৃত আর্থিক পরিকল্পনা তৈরি করুন এবং আপনার পছন্দ মতো জীবনযাপন করুন।

এখনই শুরু কর

একটি হেলথ সেভিংস অ্যাকাউন্ট (HSA) হল একটি অ্যাকাউন্ট যা আপনাকে ট্রিপল ট্যাক্স সুবিধা দেয় — ট্যাক্স ছাড়যোগ্য অবদান, কর-বিলম্বিত বৃদ্ধি এবং ট্যাক্স-মুক্ত প্রত্যাহার যখন আপনি যোগ্য চিকিৎসা ব্যয়ের জন্য অর্থ ব্যবহার করেন। আপনি যদি যোগ্য হন (আপনার একটি উচ্চ কর্তনযোগ্য স্বাস্থ্য বীমা পরিকল্পনা থাকতে হবে), এটি আপনার অর্থ জমা করার জন্য একটি চমৎকার জায়গা হতে পারে।

কেন একটি HSA একটি দুর্দান্ত অবসর সঞ্চয় বিকল্প সে সম্পর্কে আরও জানুন৷

৷বীমা একটি উল্লেখযোগ্য ব্যয়। এবং, এটা ঠিক করা গুরুত্বপূর্ণ।

আর্লি রিটায়ারমেন্ট হেলথ ইন্স্যুরেন্স: আপনি যদি 65 বছর বয়সের আগে অবসর গ্রহণ করেন, তাহলে নিশ্চিত করুন যে আপনি মেডিকেয়ার যোগ্যতার জন্য আপনাকে সাশ্রয়ী মূল্যের চিকিৎসা কভারেজ খুঁজে পেতে পারেন। প্রারম্ভিক অবসরের জন্য আপনার স্বাস্থ্যের খরচগুলি কভার করার 9টি উপায় অন্বেষণ করুন৷

৷মেডিকেয়ার: আপনার যদি ইতিমধ্যেই মেডিকেয়ার থাকে তবে আপনার কভারেজ মূল্যায়ন করতে ভুলবেন না। সক্রিয়ভাবে প্রতি বছর সেরা মেডিকেয়ার সম্পূরক নীতির জন্য কেনাকাটা করুন। আপনার স্বাস্থ্য পরিবর্তন হবে এবং নীতি পরিবর্তন হবে. বার্ষিক আপনার কভারেজ পুনর্বিবেচনা করা সার্থক। দুর্দান্ত কভারেজ পাওয়ার জন্য এখানে 10 টি টিপস।

দীর্ঘমেয়াদী যত্ন: আপনি দীর্ঘমেয়াদী যত্ন খরচ তহবিল করার উপায়গুলিও দেখতে চাইতে পারেন। দীর্ঘমেয়াদী যত্ন মেডিকেয়ার বা মেডিকেয়ার সম্পূরক বীমা দ্বারা আচ্ছাদিত নয়। আপনার বিকল্পগুলি মূল্যায়ন করতে New Retirement Planner ব্যবহার করুন৷

আপনার বাড়ি এবং অন্যান্য সম্পদ: আপনার বাড়ি এবং গাড়ি এবং অন্য যেকোন সম্পদকে কভার করে এমন সমস্ত নীতি পর্যালোচনা করুন।

জীবন বীমা: অবসরে জীবন বীমার জন্য আপনার প্রয়োজনীয়তা বিভিন্ন কারণের উপর নির্ভর করে। 7টি দৃষ্টান্ত অন্বেষণ করুন যখন একটি নীতি থাকা একটি ভাল ধারণা৷

৷দন্ত এবং দৃষ্টি: নিশ্চিত করুন যে আপনি জানেন কিভাবে আপনি 2022 এবং আরও অনেক কিছুতে এই খরচগুলি কভার করবেন।

লাইফটাইম অ্যানুইটি: অ্যানুইটিগুলিকে প্রায়শই বিনিয়োগ হিসাবে বিবেচনা করা হয়, তবে সেগুলি আসলে বীমা পণ্য। আজীবন বার্ষিকী আপনার আয়ের নিশ্চয়তা দেয় এবং আপনি যদি আপনার প্রত্যাশার চেয়ে বেশি দিন বেঁচে থাকেন তবে আপনার টাকা আছে তা নিশ্চিত করার একটি ভাল উপায় হতে পারে।

6. অনুমান করবেন না:অবসর গ্রহণের (বা আপনার অবসরের বাকি) জন্য আপনার ঠিক কী প্রয়োজন তা বের করুনআপনি ইতিমধ্যেই অবসরপ্রাপ্ত হন, বা অবসরের কাছাকাছি, আপনার বাকি জীবনের জন্য আরামদায়কভাবে বেঁচে থাকার জন্য ঠিক কত টাকার প্রয়োজন হবে তা জানতে হবে। মেরিল এজ রিপোর্ট অনুসারে, 19 শতাংশ ধনী আমেরিকানরা - মার্কিন যুক্তরাষ্ট্রে $50,000 থেকে $250,000 পর্যন্ত বিনিয়োগযোগ্য সম্পদ রয়েছে - তাদের কতটা প্রয়োজন হবে তা কোনও ধারণা নেই৷ এবং অনুমানগুলি বিস্তৃত:

সুতরাং, আপনি কিভাবে এটি চিন্তা করবেন? আপনি বিকল্প আছে. আপনি একটি উচ্চ-মানের আর্থিক উপদেষ্টা খুঁজে পেতে পারেন বা একটি সম্মানিত অনলাইন ক্যালকুলেটর ব্যবহার করতে পারেন — শুধু সাধারণ টুল থেকে সাবধান থাকুন৷

পরিকল্পনার ভীতিকর হওয়ার দরকার নেই, এটি জটিল হতে পারে। নিউ রিটায়ারমেন্ট প্ল্যানার নির্ভরযোগ্য এবং ব্যক্তিগতকৃত পরিকল্পনা সহজ করে তোলে।

এই টুলটিকে ফোর্বস ম্যাগাজিন এবং আমেরিকান অ্যাসোসিয়েশন অফ ইনডিভিজুয়াল ইনভেস্টরস (AAII) এবং আরও অনেকের দ্বারা অবসর পরিকল্পনার জন্য একটি নতুন পদ্ধতির নাম দেওয়া হয়েছে।

নির্ভরযোগ্য এবং সম্পূর্ণ ব্যক্তিগতকৃত উত্তর পেতে নিউ রিটায়ারমেন্ট প্ল্যানার ব্যবহার করুন।

এখনই শুরু কর

একটি অবসর পরিকল্পনা তৈরি করা এমন কিছু নয় যা আপনি একবার করেন এবং তারপরে আর কখনও যান না। বিশেষজ্ঞরা সুপারিশ করেন যে আপনার পরিকল্পনার সমস্ত দিক আপডেট করা আপনার বার্ষিক অবসরের চেকলিস্টের অংশ হতে পারে — এই ত্রৈমাসিক করা আরও ভাল। অনেক কিছুই পরিবর্তিত হয় এবং বিবর্তিত হয়। আপনার পরিকল্পনা এই উন্নয়ন সঙ্গে বর্তমান থাকতে হবে. যেমন:

শুধু নিশ্চিত করুন যে আপনার অবসর পরিকল্পনা আপনার বর্তমান পরিস্থিতি এবং ভবিষ্যতে কী ঘটবে সে সম্পর্কে আপনার সেরা অনুমান প্রতিফলিত করে৷

ফিডেলিটি ইনভেস্টমেন্টের একটি প্রতিবেদনে বলা হয়েছে যে তাদের 61% অ্যাকাউন্ট হোল্ডার যারা 72 বছরের বেশি বয়সী (1 জানুয়ারী, 2020 এর আগে আপনি 70 1/2 হয়ে গেলে 70 1/2) এখনও তাদের প্রয়োজনীয় ন্যূনতম বিতরণ (RMDs) নেননি।

হায়! এখন সময়!

এই গুরুত্বপূর্ণ বার্ষিক অবসরের চেকলিস্ট টাস্ক উপেক্ষা করবেন না! বেশিরভাগ বছরে, যদি আপনার বয়স 72 বছরের বেশি হয়, তাহলে আপনাকে বছরের শেষের আগে আপনার অবসরের অ্যাকাউন্ট থেকে প্রত্যাহার করতে হবে অন্যথায় আপনাকে মোটা জরিমানা দিতে হবে।

(দ্রষ্টব্য:নিউ রিটায়ারমেন্ট প্ল্যানার স্বয়ংক্রিয়ভাবে আপনার আরএমডিগুলিকে মডেল করে। আপনার বর্তমান বা ভবিষ্যতের বিতরণগুলি দেখতে লগ ইন করুন।)

আপনি যে ট্যাক্স প্রদান করবেন তা নিয়ে কি আপনি চিন্তিত, এখানে 6টি কৌশল রয়েছে যা আপনাকে এই RMD তোলার খরচ কমাতে সাহায্য করবে — বিশেষ করে যদি আপনার এখন টাকা ব্যবহার করার প্রয়োজন না হয়।

আপনি যদি 401ks এবং IRAs-এর মতো অবসরকালীন সঞ্চয় পরিকল্পনাগুলিতে অবদানের সীমাতে পৌঁছে না থাকেন, তাহলে আপনি এই অ্যাকাউন্টগুলিতে আরও অর্থ জমা করার একটি উপায় বের করতে চাইতে পারেন। একটি বছরের শেষ বোনাস আছে? নগদ উপহার? একটু বাড়তি টাকা পড়ে আছে?

একটি অবসরকালীন সেভিং প্ল্যানে টাকা রাখলে একাধিক সুবিধা থাকতে পারে:আপনি করতে পারেন:

2021 অবদানের সীমা হল:

এবং, মনে রাখবেন যে আপনি উভয় প্রকারের সঞ্চয়কারী যানবাহন সর্বোচ্চ ব্যবহার করতে পারেন — এবং এটি একটি রথ অ্যাকাউন্টে রাখার কথা বিবেচনা করতে ভুলবেন না!

আপনি কি মহামারীর কারণে কম অর্থ ব্যয় করেছেন? Starbucks থেকে কম কফি? কম খাবার বাইরে খাওয়া? ছুটি নেই? আপনি কি কম গ্যাস কিনেছেন কারণ ডাইনিং টেবিলে যাতায়াত অফিসের থেকে অনেক কম দূরত্ব ছিল?

অবসরকালীন সঞ্চয় সেই তহবিলগুলিকে লুকিয়ে রাখুন! আপনি যদি সঞ্চয়গুলিকে ভাল কাজে লাগাতে সক্ষম হন তবে আপনার ব্যয় হ্রাস মহামারীতে একটি রূপালী আস্তরণ হতে পারে৷

আপনি যদি এখনও কাজ করে থাকেন তবে আরেকটি গুরুত্বপূর্ণ বিষয় হল আপনার সঞ্চয়ের হার বাড়ানোর চেষ্টা করা। আপনি এই বছর আয় একটি বাম্প পেয়ে থাকতে পারে.

প্রতি মাসে আপনি কতটা সঞ্চয় করেন তা বাড়ানোর জন্য আপনার অবশ্যই সেই বাম্প ব্যবহার করার কথা বিবেচনা করা উচিত।

এবং, Aon Hewitt এর একটি সমীক্ষা অনুসারে, 91% সমস্ত কর্মচারীর ক্ষতিপূরণ প্যাকেজ রয়েছে যার মধ্যে একটি বছরের শেষ বোনাস অন্তর্ভুক্ত থাকতে পারে। সেই অর্থ অবসরকালীন সঞ্চয় করুন।

আরও সঞ্চয়, কর হ্রাস, আগে অবসর নেওয়া এবং আরও অনেক কিছুর জন্য পরিস্থিতি চালান৷

এখনই শুরু কর

মাসিক সঞ্চয়ের কথা বললে, আপনি যদি অবসর গ্রহণের সঞ্চয় প্রক্রিয়া স্বয়ংক্রিয় না করে থাকেন, তাহলে আপনার এখনই তা করা উচিত! অবসরের জন্য সঞ্চয় করতে ইচ্ছাশক্তি লাগে।

যাইহোক, আপনি যদি আপনার সঞ্চয় স্বয়ংক্রিয় করেন, তাহলে স্বয়ংক্রিয়ভাবে উত্তোলন শুরু করার জন্য আপনার শুধুমাত্র একটি ইচ্ছাশক্তির প্রয়োজন হবে, তাহলে আপনাকে এটি নিয়ে ভাবতে হবে না। প্রতিশ্রুতি দিন - এখনই - অবসর গ্রহণের জন্য স্বয়ংক্রিয় সঞ্চয় করতে বা আপনি ইতিমধ্যে যে পরিমাণ সঞ্চয় করছেন তা বাড়ানোর জন্য৷

এটা নিয়ে ভাববেন না, অবসর ছাড়ার কোনো কাজে আপনি সেই অতিরিক্ত অর্থ কীভাবে ব্যবহার করতে পারেন তা বিবেচনা করবেন না।

বিনিয়োগ পরিকল্পনা? হ্যাঁ! আপনার একটি বিনিয়োগ পরিকল্পনা প্রয়োজন এবং আপনার যদি ইতিমধ্যেই একটি থাকে, তাহলে আপনার বর্তমান এবং ভবিষ্যতের প্রয়োজনগুলি পূরণ করার জন্য এটি এখনও পর্যাপ্ত কিনা তা আপনাকে মূল্যায়ন করতে হবে। একটি বিনিয়োগ পরিকল্পনা কীভাবে আপনার অর্থ বিনিয়োগ করবেন এবং কিছু আর্থিক ঘটনা ঘটলে কী করবেন তার জন্য আপনার কৌশল নির্ধারণ করে৷

যুক্তিযুক্তভাবে আপনার পরিকল্পনার সবচেয়ে গুরুত্বপূর্ণ অংশ হল আপনার সম্পদ বরাদ্দের কৌশল নির্ধারণ করা — আপনার কত টাকা বিভিন্ন ধরনের বিনিয়োগে রাখা হয়েছে:স্টক, ফান্ড, বন্ড, সিডি, রিয়েল এস্টেট এবং আরও অনেক কিছু...

এখানে বিনিয়োগ পরিকল্পনার জন্য কিছু সংস্থান রয়েছে:

2021 সালে স্টক মার্কেটে কয়েকটি বাউন্স ছিল, কিন্তু বছরের জন্য উল্লেখযোগ্যভাবে বেড়েছে। আপনি কি এখনও আপনার সর্বোত্তম সম্পদ বরাদ্দের অবস্থানে আছেন? যদি না হয়, আপনার লক্ষ্য শতাংশ পুনরুদ্ধার করার জন্য এটি পুনরায় ভারসাম্য করার সময় হতে পারে৷

আপনার বিনিয়োগের ভারসাম্য বজায় রেখে, আপনি কার্যকরভাবে ঝুঁকি কমাতে পারেন। পুনঃভারসাম্যের মধ্যে মূলত বিনিয়োগ পোর্টফোলিওর কিছু অংশ ক্রয়-বিক্রয় জড়িত থাকে যাতে প্রতিটি সম্পদ শ্রেণীর ওজনকে তার লক্ষ্য অবস্থায় ফিরিয়ে আনা যায়।

আপনার সোশ্যাল সিকিউরিটি চেক ইন করার জন্য আপনাকে 60 বছর বয়সী হতে হবে না। প্রকৃতপক্ষে, যদি আপনার চাকরি হয়ে থাকে, তাহলে আপনার উপার্জন এবং সামাজিক নিরাপত্তা অবদান সঠিকভাবে রেকর্ড করা হচ্ছে কিনা তা নিশ্চিত করতে বার্ষিকভাবে আপনার সুবিধাগুলি পরীক্ষা করা একটি ভাল ধারণা৷

একটি অনলাইন মাই সোশ্যাল সিকিউরিটি অ্যাকাউন্ট সেট আপ করা সহজ৷

৷আপনি আপনার অবসরকালীন অর্থ পর্যালোচনা করার সময়, আপনি দেখতে পাবেন যে আপনি একজন আর্থিক উপদেষ্টার সাহায্য থেকে উপকৃত হতে পারেন। এখানে ৫টি কারণ রয়েছে যে কারণে আপনি একজন উপদেষ্টার কাছ থেকে সাহায্য চাইতে পারেন:

নিউ রিটায়ারমেন্ট নতুন রিটায়ারমেন্ট অ্যাডভাইজার চালু করতে পেরে খুশি। নিউ রিটায়ারমেন্ট অ্যাডভাইজার হল একটি নতুন ধরনের উপদেষ্টা পরিষেবা, যা নিউ রিটায়ারমেন্ট প্ল্যানারের উপর নির্মিত খুব সাশ্রয়ী মূল্যের আর্থিক পরিকল্পনা প্রদানের উপর দৃষ্টি নিবদ্ধ করে। আপনি আপনার আর্থিক পরিস্থিতি দেখার জন্য এবং সুপারিশ করার জন্য একজন জ্ঞানী উপদেষ্টা পাবেন। আজ আরও জানুন!

ব্যাঙ্করেটের মতে, মাত্র 39% লোক তাদের সঞ্চয় ব্যবহার করে $1,000 ধাক্কা কাভার করতে পারে। অপ্রত্যাশিত ঘটনা ঘটলে টাকা কোথা থেকে আসে? সম্ভবত, এটি অবসর তহবিল থেকে আসে। এবং এটি খেলার জন্য একটি ঝুঁকিপূর্ণ খেলা।

বেশিরভাগ আর্থিক বিশেষজ্ঞরা চেকিং অ্যাকাউন্টে সহজে উপলব্ধ 3 থেকে 6 মাসের কম মূল্যের জীবনযাত্রার খরচ সংরক্ষণ করার পরামর্শ দেন, যার দিকে কাজ করার জন্য 6 থেকে 9 মাস একটি নিরাপদ পরিমাণ। আপনার বাকি টাকা আপনার জন্য কাজ করা এবং সুদ উপার্জন করা উচিত।

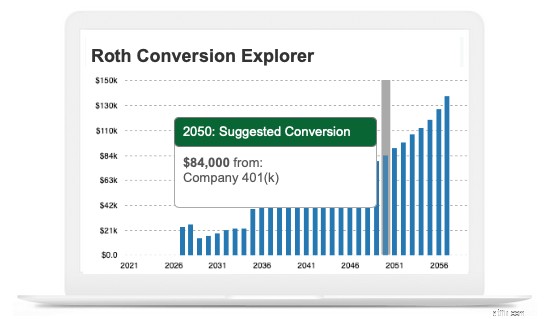

রথ রূপান্তর এবং তাদের ব্যবহার করার সেরা সময় বের করা জটিল হতে পারে। প্রথাগত অবসরকালীন সঞ্চয় অ্যাকাউন্টগুলির সাথে, আপনি যখন অ্যাকাউন্ট থেকে অর্থ উত্তোলন করেন তখন আপনি কর প্রদান করেন। অন্যদিকে রথ অ্যাকাউন্টগুলিকে ট্যাক্স দেওয়া হয় যখন আপনি অর্থ বিনিয়োগ করেন। প্রথাগত তহবিলগুলিকে রথ অ্যাকাউন্টে রূপান্তর করা একটি স্মার্ট পদক্ষেপ হতে পারে যখন আপনি একটি স্বল্প আয়ের প্রতিবেদন করছেন বা প্রচুর পরিমাণে কাটছাঁট করছেন৷

একটি রথ রূপান্তর সম্পর্কে আরও জানুন।

দেখুন যদি! নিউ রিটায়ারমেন্ট প্ল্যানার আপনাকে একটি রূপান্তর মডেল করতে দেয় যে এটি কীভাবে স্বল্প এবং দীর্ঘমেয়াদী উভয় ক্ষেত্রেই আপনার অর্থকে প্রভাবিত করে। আপনি প্ল্যানারে অর্থ প্রবাহ পৃষ্ঠায় এই বৈশিষ্ট্যটি খুঁজে পেতে পারেন।

কতটা রূপান্তর করতে হবে এবং কখন আপনার নেট মূল্যকে অপ্টিমাইজ করতে হবে তার জন্য একটি ব্যক্তিগত কৌশল পেতে আপনি রথ কনভার্সন এক্সপ্লোরার, পরিকল্পনাকারীর অংশ ব্যবহার করতে পারেন৷

কখন এবং কতটা রূপান্তর করতে হবে তা দেখুন আপনার নেট মূল্যকে সর্বাধিক করার জন্য৷

৷ এখনই শুরু কর

বছর যতই ঘনিয়ে আসছে, আপনি কত খরচ করেছেন তার একটি ধারণা পেতে গত 12 মাস থেকে আপনার ব্যয়গুলি দেখার জন্য এখন আগের মতোই উত্তম সময়। এটি আপনাকে ভবিষ্যতের জন্য পরিকল্পনা করতে সহায়তা করবে। আপনি হয়ত এটাও নিশ্চিত করতে চাইতে পারেন যে আপনার অবসর গ্রহণের পরিকল্পনাগুলি আপনার অবসরের সময় জুড়ে সম্ভাব্য ব্যয়ের বিভিন্ন ধাপগুলি বিবেচনা করে।

এটি ব্যাপকভাবে স্বীকৃত যে অবসর গ্রহণের তিনটি পর্যায় রয়েছে — প্রতিটিতে মোটামুটি অনুমানযোগ্য ব্যয়ের চাহিদা এবং স্তর রয়েছে।

অবসর গ্রহণের প্রথম পর্যায়টি অ্যাডভেঞ্চার এবং অভিজ্ঞতার সময় হিসাবে চিহ্নিত করা হয়। আরও অবসর সময় এবং আপেক্ষিক স্বাস্থ্যের সাথে, অর্থ ব্যয় করার অনেক সুযোগ রয়েছে। কিছু বিশেষজ্ঞ এই পর্বে 20 শতাংশ বেশি ব্যয় করার জন্য অবসরপ্রাপ্তদের বাজেট করার পরামর্শ দেন।

যদিও আপনি এখনও মধ্য অবসরে অ্যাডভেঞ্চার উপভোগ করছেন, অনেক লোক দেখতে পায় যে তারা কেবল বন্ধু এবং পরিবারের সাথে আরও বেশি সময় ব্যয় করে এবং বাড়ির একটু কাছাকাছি থাকে। এই পর্যায়ে, আপনার অবসরের ব্যয় সর্বনিম্ন স্তরে থাকতে পারে।

আপনি যতই সুস্থ থাকুন এবং আপনার বয়স যতই ভাল হোক না কেন, আপনার বয়স বাড়ার সাথে সাথে স্বাস্থ্যসেবার খরচ বেড়ে যায় তা অস্বীকার করার কিছু নেই। প্রকৃতপক্ষে, স্বাস্থ্যসেবার খরচ এতটাই বেড়ে যায় যে অবসর গ্রহণের এই শেষ পর্যায়টি সাধারণত জীবনের সবচেয়ে ব্যয়বহুল পর্যায়। পকেটের বাইরে চিকিৎসা ব্যয় এবং দীর্ঘমেয়াদী যত্নের খরচ একেবারে আকাশছোঁয়া।

একটি প্রাথমিক মূল্যায়নের পর, নিউ রিটায়ারমেন্ট প্ল্যানার আপনাকে বিভিন্ন খরচ এবং বিভিন্ন খরচের মাত্রা সহ সময়সীমা সেট করতে দেয়। এটি আপনাকে আরও সঠিক অবসর পরিকল্পনা দেবে।

এমনকি আরও বিস্তারিত পান: প্ল্যানারপ্লাস, বিনামূল্যের অবসর পরিকল্পনাকারীর প্রিমিয়াম সংস্করণ আপনাকে অবসর গ্রহণের জন্য একটি অত্যন্ত বিশদ বাজেট তৈরি করতে দেয়। বাজেটর আপনার ভবিষ্যত কল্পনা করতে সাহায্য করার জন্য 13টিরও বেশি বিভাগ এবং 70টি উপশ্রেণী রয়েছে৷

আপনি যেখানে থাকেন অবসর নিয়ে আপনার সন্তুষ্টিতে একটি বিশাল ভূমিকা পালন করে। এবং, আপনার বাড়ি সম্ভবত আপনার সবচেয়ে বড় খরচ এবং সবচেয়ে উল্লেখযোগ্য সম্পদ। আপনি যেখানে বাস করেন তাতে আপনি সন্তুষ্ট কিনা এবং এটি আপনার আর্থিক এবং কাঙ্ক্ষিত জীবনধারার জন্য উপযুক্ত কিনা তা মূল্যায়ন করার এখনই একটি ভাল সময়৷

নতুন অবসরকালীন অবসর পরিকল্পনাকারী আপনাকে আপনার সামগ্রিক অবসরকালীন অর্থের উপর আবাসন পরিবর্তনের প্রভাব দেখতে সাহায্য করার জন্য আপনাকে আকার হ্রাস, পুনঃঅর্থায়ন বা বিপরীত বন্ধক পেতে দেয়৷

যদিও সুদের হার 2021-এর উপরে ঊর্ধ্বমুখী হয়েছে, তারা এখনও ঐতিহাসিকভাবে কম। আপনি এখনও পুনঃঅর্থায়ন থেকে উপকৃত হতে পারেন।

যাইহোক, আপনি পুনঃঅর্থায়ন করার সিদ্ধান্ত নিন বা না করুন, আপনি আপনার বাড়ির সাথে কোথায় দাঁড়িয়েছেন তা মূল্যায়ন করুন এবং আপনি যেখানে থাকেন এবং আপনার বাড়ির ইক্যুইটির জন্য পরিকল্পনা করুন। আপনি চাইতে পারেন:

একটি এস্টেট পরিকল্পনা বীমা করতে পারে যে আপনার প্রিয়জনদের যত্ন নেওয়া হয়। একজন ভাল এস্টেট পরিকল্পনাকারী বা আর্থিক উপদেষ্টা আপনাকে আপনার সম্পদকে সর্বাধিক করতে সাহায্য করবে।

বেনিফিশিয়ারি পদবী পরীক্ষা করুন: নিশ্চিত করুন যে জীবন বীমা পলিসি, বার্ষিকী এবং IRAs এবং 401(k)s এর মতো অবসর গ্রহণের অ্যাকাউন্টগুলিতে সমস্ত সুবিধাভোগী উপাধি আপ-টু-ডেট আছে। সুবিধাভোগী পদবীগুলি কীভাবে এই সম্পদগুলি উত্তরাধিকারীদের কাছে চলে যায় তা নিয়ন্ত্রণ করে এবং তারা উইলের মতো অন্য যেকোন নির্দেশকে বাতিল করে৷

নিশ্চিত করুন উইল এবং ট্রাস্ট আপডেট করা হয়েছে: লোকেদের এস্টেট পরিকল্পনাকে অবহেলা করা দুঃখজনকভাবে সাধারণ। প্রিন্স, আরেথা ফ্র্যাঙ্কলিন এবং মাইকেল জ্যাকসন সবাই ইচ্ছা ছাড়াই মারা গেছেন। এবং প্রতি বছর হাজার হাজার মানুষ মারা যায় একটি এস্টেট পরিকল্পনা যা সম্প্রতি আপডেট করা হয়নি।

আমরা এটা সহজ. একটি ব্যক্তিগতকৃত আর্থিক পরিকল্পনা তৈরি করুন এবং আপনার পছন্দ মতো জীবনযাপন করুন।

এখনই শুরু কর

বছরের শেষে মেডিকেল অ্যাপয়েন্টমেন্ট পাওয়া কঠিন হতে পারে — বিশেষ করে এই বছর — কিন্তু আপনি নিয়মিত চেক আপ করছেন তা নিশ্চিত করা গুরুত্বপূর্ণ।

আপনার শারীরিক (এবং মানসিক) স্বাস্থ্যের জন্য লক্ষ্য নির্ধারণ করতেও এই সময়টি ব্যবহার করা উচিত।

যখন অবসর গ্রহণের পরিকল্পনার কথা আসে, তখন প্রত্যেকের লক্ষ্য প্রায় একই:এমন একটি পরিকল্পনা তৈরি করুন যাতে আপনি আপনার কর্মহীন দিনগুলিতে সুখে এবং স্বাচ্ছন্দ্যে জীবনযাপন করতে পারেন। যাইহোক, এই লক্ষ্যে সাফল্য পেতে, আপনাকে এটিকে আরও সুনির্দিষ্ট করতে হবে, অগ্রাধিকার সেট করতে হবে এবং আপনি যে ভবিষ্যতটি চান ঠিক তা কল্পনা করতে হবে।

আপনি নিকটবর্তী মেয়াদের জন্য — এই বছর — বা আপনার বাকি জীবনের জন্য অবসরের লক্ষ্য নির্ধারণ করতে পারেন৷

তবে, আপনার সবচেয়ে গুরুত্বপূর্ণ লক্ষ্যগুলি আপনার জীবনধারার সাথে সম্পর্কিত। আপনার বিশ্বাস কি? আপনি কি সম্পর্কে সবচেয়ে যত্নশীল? আপনি কি জন্য স্মরণীয় হতে চান? আপনি কিভাবে অবসরে এবং কার সাথে আপনার সময় কাটাতে চান?

আপনি কি আপনার কাউন্টডাউনকে অবসরে রাখা উচিত?

আপনি কি দীর্ঘমেয়াদী যত্নের জন্য বছরে $72,000 বহন করতে পারেন?

অবসর নেওয়ার পরিকল্পনা করছেন? আপনি সম্ভবত আপনার ব্যয়কে অবমূল্যায়ন করছেন

2019 বিনিয়োগকারীদের জন্য একটি দুর্দান্ত বছর ছিল। 2020 সালে আপনার অর্থ কীভাবে বিনিয়োগ করা উচিত?

একটি করোনাভাইরাস চেকলিস্ট:আপনার মানসিক এবং আর্থিক স্বাস্থ্যের জন্য টিপস