ডেনিস হপার এবং পিটার ফন্ডা 1969 সালের চলচ্চিত্র "ইজি রাইডার।"

(ইমেজ ক্রেডিট:সিলভার স্ক্রিন কালেকশন/হাল্টন আর্কাইভ/গেটি ইমেজ)

বেবি বুমার প্রজন্ম 1946 সালে আমেরিকান সাংস্কৃতিক ও অর্থনৈতিক ল্যান্ডস্কেপে বিস্ফোরিত হয়, আমেরিকান ইতিহাসের সবচেয়ে ধনী প্রজন্ম হয়ে ওঠে। "ইজি রাইডার"-এর নিয়ম ভঙ্গকারী চরিত্রগুলির মতো বুমাররা তাদের বাবা-মা উপভোগ করার চেয়ে তাদের জীবন গঠনের জন্য আরও বেশি স্বাধীনতার অধিকার দাবি করেছিল। একই শিরায়, অবসর সময় কাটানো, কাজ করা এবং অবসর নেওয়ার অর্থ কী তা তাদের পুনরায় উদ্ভাবন করতে হয়েছিল। কিন্তু যদিও বুমাররা (1946 থেকে 1964 সালে জন্মগ্রহণ করেন) গৌরবজনকভাবে জ্বলে ওঠেনি, যেমন নীল ইয়ং-এর সঙ্গীতের প্রশংসা করা হয়েছে, তারাও "বিবর্ণ" হয়নি।

তাদের ভাগ্য ইজি রাইডার্সের বিলি, ওয়েইন এবং জর্জের চেয়ে ভালো হয়েছে।

উডস্টক যুগের বয়স্ক বুমাররা এখন তাদের অবসরের দীর্ঘমেয়াদী কার্যকারিতা নিয়ে উদ্বিগ্ন, যখন অল্পবয়সী বুমাররা (যারা উডস্টকের চেয়ে স্টার ওয়ার্সের সাথে বেশি পরিচিত) তাদের অবসর গ্রহণের প্রস্তুতি নিয়ে ঘাম ঝরছে।

একজন বুদ্ধিমান, আরও ভালো তথ্যসম্পন্ন বিনিয়োগকারী হয়ে উঠুন। মাত্র $107.88 $24.99 থেকে সদস্যতা নিন, এছাড়াও 4টি বিশেষ ইস্যু পর্যন্ত পান

বিনামূল্যে ইস্যু জন্য ক্লিক করুন

বিনিয়োগ, কর, অবসর গ্রহণ, ব্যক্তিগত অর্থ এবং আরও অনেক বিষয়ে বিশেষজ্ঞের সর্বোত্তম পরামর্শের মাধ্যমে লাভ করুন এবং উন্নতি করুন - সরাসরি আপনার ই-মেইলে৷

সর্বোত্তম বিশেষজ্ঞের পরামর্শের মাধ্যমে লাভ করুন এবং উন্নতি করুন - সরাসরি আপনার ই-মেইলে।

অবশ্যই, উডস্টকের বুমারদের জন্য অবসর একটি শীর্ষ অগ্রাধিকার ছিল না (হেক, কিংবদন্তি সঙ্গীত উত্সবে হেন্ডরিক্সের "হে জো" থেকে শেষ কর্ডগুলি বিবর্ণ হওয়ার নয় বছর পর পর্যন্ত 401(কে) আবিষ্কার করা হয়নি)। কিন্তু প্রায় 60 বছর পরে তাদের বাসার ডিমের আকার একটি প্রধান উদ্বেগের বিষয়।

ফিডেলিটির Q4 2025 অবসর বিশ্লেষণ অনুসারে 2025 সালের শেষের দিকে গড় বুমার 401(k) অ্যাকাউন্টের ব্যালেন্স $270,800 এ ক্লক হয়েছে - যা $1.46 মিলিয়ন 'ম্যাজিক নম্বর' থেকে খুব কম পড়ে যা আমেরিকান কর্মীরা মনে করে যে তাদের আরামদায়ক অবসর নিতে হবে - উত্তরের উদ্বেগের কারণে। প্রকৃতপক্ষে, নর্থওয়েস্টার্ন মিউচুয়ালের 2026 প্ল্যানিং অ্যান্ড প্রোগ্রেস স্টাডি অনুসারে, 10 জনের মধ্যে চারজন বুমার মনে করেন যে তারা তাদের সঞ্চয় থেকে বেঁচে থাকবেন।

অনুভূমিকভাবে স্ক্রোল করতে সোয়াইপ করুন

বুমারস

<থ>সমস্ত 401(k) সেভার

গড় ব্যালেন্স

$270,800

$146,400

কর্মচারী সঞ্চয় হার

12.10%

9.50%

নিয়োগকর্তার অবদানের হার

5.00%

4.70%

কর্মীদের শতাংশ যারা অবদানের হার বাড়িয়েছে

9.60%

11.20%

Roth 401(k)

-এ অবদান রাখার শতাংশ13.90%

18.00%

একটি লক্ষ্য-তারিখ তহবিলে তাদের সমস্ত 401(k) সঞ্চয়ের সাথে শতাংশ

45.40%

63.00%

বকেয়া 401(k) ঋণের সাথে শতাংশ

14.00%

19.40%

শতাংশ যারা তাদের সম্পদ বরাদ্দে পরিবর্তন করেছেন

6.80%

5.40%

5, 10 বা 15 টানা বছর ধরে একই কর্মক্ষেত্র অবসর পরিকল্পনায় অবদান রাখা বুমারদের জন্য 401(k) ব্যালেন্স হাইলাইট করে ফিডেলিটি ডেটার পর্যালোচনা তাদের অবসর গ্রহণের প্রস্তুতির উপর আরও ইতিবাচক আলোকপাত করে। উদাহরণ স্বরূপ, বুমাররা, যারা 2010 থেকে শুরু করে তাদের 401(k)s-এ টাকা সরিয়ে ফেলেছে, তাদের গড় ব্যালেন্স মোটামুটি $600,000, ফিডেলিটি অনুসারে, সমস্ত 401(k) সেভারদের জন্য $617,600 গড় থেকে লাজুক। ফিডেলিটি ডেটা অনুসারে, তাদের 60-এর দশকের বুমারদের গড় ব্যালেন্স $269,100, এবং 70 বছর বা তার বেশি বয়সী অবসরপ্রাপ্তদের গড় ব্যালেন্স $273,100।

"দীর্ঘমেয়াদী সঞ্চয় ডেটা সম্ভবত আরও সঠিক," জোনাথন লি বলেছেন, ইউএস ব্যানকর্প অ্যাডভাইজারস-এর সম্পদ ব্যবস্থাপনা উপদেষ্টা৷ ক্লায়েন্টদের সাথে তার কাজের ক্ষেত্রে, তিনি বলেছেন যে শ্রমিকরা যারা দীর্ঘদিন ধরে এক চাকরিতে রয়েছেন তাদের জন্য এটি অস্বাভাবিক নয় যে তারা তাদের পুরানো নিয়োগকর্তার কাছে রেখে দেওয়া বা একটি স্বতন্ত্র অবসর অ্যাকাউন্টে (IRA) রোল করা আগের চাকরি থেকে অন্যান্য অবসরকালীন সঞ্চয় ব্যালেন্সও রয়েছে৷

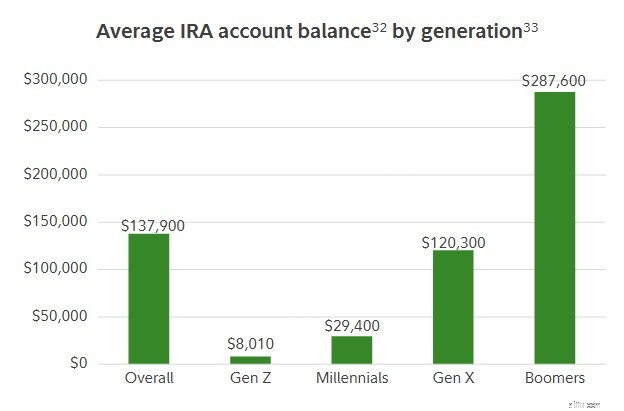

তার পয়েন্ট তথ্য দ্বারা ব্যাক আপ করা হয়. ফিডেলিটির চতুর্থ ত্রৈমাসিকের 2025 ডেটার পর্যালোচনা দেখায় যে বুমারদের, গড়ে, IRA সঞ্চয়ও $287,600 আছে। এবং বুমার্স 70 এবং তার বেশি বয়সীদের তাদের আইআরএ-তে $332,784 সংরক্ষণ করা হয়েছে। এই অতিরিক্ত সঞ্চয় বুমারদের জন্য ছবি উজ্জ্বল করে, বিশেষ করে যাদের কাছে 401(k)s আছে তাদের জন্য। অবসরকালীন সঞ্চয়ের বিভিন্ন উত্সের দিকে তাকিয়ে, লি বলেছেন, মোট সঞ্চয়ের আরও বাস্তবসম্মত চিত্র আঁকেন৷

33. 31 ডিসেম্বর, 2025 পর্যন্ত 18.9 মিলিয়ন IRA অ্যাকাউন্টের বিশ্বস্ত ব্যবসা বিশ্লেষণ। শুধুমাত্র একটি ব্যালেন্স সহ সক্রিয় অংশগ্রহণকারীদের বিবেচনা করে। 33. পিউ রিসার্চ দ্বারা সংজ্ঞায়িত জেনারেশন।

লি আরও জোর দিয়েছিলেন যে পুরো প্রজন্মের লেন্সের মাধ্যমে গড় ভারসাম্যের দিকে তাকানো আপনার নিজের অবসর গ্রহণের প্রস্তুতি সম্পর্কে আপনার ধারণার চেয়ে কম অন্তর্দৃষ্টি দিতে পারে। "আপনার পুরো প্রজন্মের সাথে নিজেকে তুলনা করার জন্য এত দ্রুত হবেন না," লি বলেছেন। "আপনার পরিস্থিতি, আপনার লক্ষ্য এবং আপনার জীবনধারা ভিন্ন।"

বুমার সঞ্চয় প্রবণতা, গড়ে, বেশ শক্ত হতে থাকে। গড় বুমার যারা এখনও কাজ করছে তারা তাদের বেতনের 17.1% সঞ্চয় করে (তাদের নিয়োগকর্তার মিলিত অবদান সহ), যা ফিডেলিটির প্রস্তাবিত 15% সঞ্চয় হারের উপরে। এবং 10 জনের মধ্যে একজন বুমার গত বছর তাদের অবদানের হার বাড়িয়েছে।

যখন এটি ফিডেলিটির সঞ্চয় নির্দেশিকাগুলির ক্ষেত্রে আসে যা একজনের বয়স এবং বেতন দ্বারা সঞ্চয় লক্ষ্য পরিমাপ করে, বুমাররা ঠিক আছে। ফিডেলিটি সুপারিশ করে যে সেভারদের 60 বছর বয়সের মধ্যে তাদের বেতনের 8 গুণ সঞ্চয় করা হয়েছে। কিন্তু নর্থওয়েস্টার্ন মিউচুয়ালের 2026 সালের সমীক্ষা অনুসারে, মাত্র 37% বুমাররা এত বেশি সঞ্চয় করেছেন (যদিও তারা 60 বছরের বেশি বয়সী)। এবং শুধুমাত্র 29% বুমারদের বেতন 10 গুণেরও বেশি সঞ্চয় হয়েছে, যা ফিডেলিটি বলে যে 67 বছর বয়সে সঞ্চয়কারীদের জন্য একটি মানদণ্ড৷

কিন্তু প্রকৃতপক্ষে যে গড় বুমার 401(k) ব্যালেন্স মোটামুটি $271,000, বেশিরভাগ লোক মনে করে যে তাদের প্রয়োজন হবে সাত-অঙ্কের ব্যালেন্স থেকে অনেক দূরে, এটি পরামর্শ দেয় যে দেশের প্রাচীনতম প্রজন্মের অনেক সদস্যের সঞ্চয় শূন্যতা রয়েছে যা অবশ্যই পূরণ করা উচিত।

ভাল খবর হল যে কনিষ্ঠ বুমারদের বয়স মাত্র 62, তাদের 67 বছর বয়সে পৌঁছানোর আগে তাদের কাজ করার জন্য আরও পাঁচ বছর সময় দেওয়া হয়, এটি একটি সাধারণ অবসরের তারিখ কারণ এটি সামাজিক নিরাপত্তা প্রশাসনের দৃষ্টিতে সম্পূর্ণ অবসরের বয়স (1961 বা তার পরে জন্মগ্রহণকারী কর্মীদের জন্য) সাথে মিলে যায়৷

অনুভূমিকভাবে স্ক্রোল করতে সোয়াইপ করুন

মোট সংরক্ষিত আয়ের গুণিতক হিসাবে

বুমারস

<থ>সকল অবসর সেভার

আমার আয়ের 1 গুণের কম

৭%

15%

1x

৫%

৮%

2x

৬%

১৩%

3x

10%

15%

4x

৭%

৭%

5x

৭%

৮%

6x

4%

4%

7x

৫%

4%

8x (60 বছর বয়সে আদর্শ সঞ্চয়)

৫%

4%

9x

3%

২%

10x (67 বছর বয়সে আদর্শ সঞ্চয়)

৮%

4%

আমার আয়ের 10 গুণ বেশি

21%

10%

নিশ্চিত নই

৭%

৭%

একটি নীড় ডিম তৈরি করা যা স্থায়ীভাবে তৈরি করা হয়েছে তা কেবলমাত্র প্রতিটি উপলব্ধ ডলারকে ট্যাক্স-বিলম্বিত অবসর অ্যাকাউন্টে ঢেলে দেওয়া নয়। ব্লেক স্মিথ, ফাইন্যান্সিয়াল পার্টনারস, ইনকর্পোরেটেড-এর একজন বিনিয়োগ উপদেষ্টা বলেছেন, প্রত্যেক কর্মী এবং অবসর গ্রহণকারীর নিজেদেরকে জিজ্ঞাসা করা উচিত:"এই অবসরের ডলারগুলি কোথায় অবস্থিত?" আপনার সমস্ত টাকা কি একটি প্রথাগত প্রি-ট্যাক্স 401(k) বা একটি রথ অ্যাকাউন্টে আছে যা আগে ট্যাক্স করা হয় কিন্তু ট্যাক্স-মুক্ত তোলার প্রস্তাব দেয়?

উত্তরটি গুরুত্বপূর্ণ, কারণ আপনি বিতরণ করা শুরু করলে এটি আপনার অর্থ কতক্ষণ স্থায়ী হবে তা প্রভাবিত করবে, স্মিথ বলেছেন। "সমস্ত অর্থ একইভাবে ট্যাক্স করা হয় না," বলেছেন স্মিথ৷ "একটি ঐতিহ্যবাহী 401(k) তে বসে থাকা এক মিলিয়ন ডলার (যা সাধারণ আয় হিসাবে ট্যাক্স করা হয়) একটি কর-মুক্ত রথের $1 মিলিয়ন থেকে খুব আলাদা।"

কাজের বিশ্বে বেতন চেকের মতো, একটি অবসর অ্যাকাউন্টের ব্যালেন্স অবশ্যই দেখতে হবে যে আপনি ট্যাক্সের পরে বাড়িতে কী আনতে পারেন। "পরিকল্পনা কথোপকথনের একটি বিশাল অংশ শুধুমাত্র একটি ক্লায়েন্টের অ্যাকাউন্ট ব্যালেন্স কী তা নয়, তবে সেই অ্যাকাউন্ট ব্যালেন্সগুলির ভবিষ্যত ট্যাক্স প্রকৃতি কী," স্মিথ বলেছেন৷

এই উদাহরণ বিবেচনা করুন. ধরা যাক আপনার মেয়ের বিবাহের জন্য আপনাকে একটি অবসর অ্যাকাউন্ট থেকে $50,000 নেট করতে হবে। যদি আপনার কাছে ট্যাক্স-মুক্ত রথ অ্যাকাউন্টে নগদ থাকে তবে আপনাকে শুধুমাত্র $50,000 তুলতে হবে। যাইহোক, যদি আপনার সমস্ত অর্থ একটি ঐতিহ্যগত 401(k), যা উত্তোলনের পরিমাণকে নিয়মিত আয় হিসাবে বিবেচনা করে এবং আপনি 22% ট্যাক্স ব্র্যাকেটে থাকেন, তাহলে IRS-এর কাছে আপনার $14,103 ট্যাক্সের বাধ্যবাধকতা পূরণ করতে আপনাকে $64,103 তুলতে হবে৷

এই কারণেই স্মিথ বলেছেন আপনার অবসরকালীন সঞ্চয়ের তথাকথিত "কর বৈচিত্র্য" পোর্টফোলিও বৈচিত্র্যকরণের মতোই গুরুত্বপূর্ণ৷

(ইমেজ ক্রেডিট:গেটি ইমেজ)

সহস্রাব্দ এবং জেনারেল জেডের মতো তরুণ প্রজন্মের বিপরীতে, বুমাররা তাদের প্রাথমিক অবসরকালীন সঞ্চয় বিকল্প হিসাবে কর-মুক্ত রথ অবসর অ্যাকাউন্টের সাথে বড় হননি। যদিও তাদের প্রথাগত অবসর পরিকল্পনা থেকে রথ অ্যাকাউন্টে রূপান্তর করার পর্যাপ্ত সময় ছিল, বুমারদের অবসরকালীন সঞ্চয়ের সিংহভাগ ট্যাক্স-বিলম্বিত অ্যাকাউন্টে থেকে যায়। এবং এটি ভবিষ্যতে একটি ট্যাক্স টাইম বোমা তৈরি করে, যদি না সেই সঞ্চয়গুলি (যা উত্তোলনের সময় নিয়মিত আয় হিসাবে ট্যাক্স করা হবে) ট্যাক্স-মুক্ত রথ অ্যাকাউন্টে রূপান্তরিত করা হয়।

ফলস্বরূপ, অবসর গ্রহণের কাছাকাছি থাকা অনেক বুমারের গেম প্ল্যান হল "অনেক বছরের ট্যাক্স-বিলম্বিত সঞ্চয়গুলিকে মুক্ত করা" যাতে পরবর্তীতে প্রয়োজন ন্যূনতম বন্টন (RMDs) 73 বছর বয়সে শুরু হয় এবং এর ফলে বড় ট্যাক্স বিল আসে কারণ প্রত্যাহারগুলি সাধারণ আয়ের হারে ট্যাক্স করা হয়, যা 3% হিসাবে উচ্চ হতে পারে।

(ইমেজ ক্রেডিট:গেটি ইমেজ)

স্মিথ সুপারিশ করেন যে বুমাররা কম করের হারের সদ্ব্যবহার করে যা জুলাই 2025-এ ওয়ান বিগ বিউটিফুল বিল পাসের মাধ্যমে স্থায়ী হয়েছিল৷ "আমরা কম করের হারের এই বর্তমান উইন্ডোটি বন্ধ হতে চাই না," বলেছেন স্মিথ৷ "আমরা আগামী বছরের জন্য এই ঐতিহাসিকভাবে কম ট্যাক্স বছর রাখতে পারি।"

ট্যাক্স কম হলে রথ কনভার্সন করা আপনাকে আপনার কনভার্ট করা সম্পদের পরিমাণের উপর IRS-কে কম অর্থ প্রদান করতে দেয়। অল্প বয়স্ক বুমারদের জন্য অবসর গ্রহণের আগে এবং সামাজিক নিরাপত্তা শুরু হওয়ার আগে, একটি ভাল কৌশল হল ঐতিহ্যবাহী প্রি-ট্যাক্স 401(k)s এবং IRAs থেকে রথসে অর্থ স্থানান্তর করা যাতে আপনার বার্ষিক ট্যাক্সের আঘাত কমানো যায় এবং RMDs 73 বছর বয়সে শুরু হওয়ার আগে আপনার ব্যালেন্স কমাতে।

প্রথাগত অবসরের অ্যাকাউন্টে বসে উচ্চ-কর-সঞ্চয় করার আরেকটি উপায় হল RMDs শুরু হওয়ার আগের বছরগুলিতে কৌশলগতভাবে আপনার ব্যালেন্স কমাতে এই অ্যাকাউন্টগুলি থেকে আপনার প্রয়োজনের চেয়ে বেশি অর্থ উত্তোলন করা, স্মিথ বলেছেন।

আপনি একটি অবসর সঞ্চয় ঘাটতি সম্মুখীন হলে, ক্যাচ আপ খেলা. IRS 50 এবং তার বেশি বয়সী অবসর গ্রহণকারীদের জন্য এবং সেইসাথে 60 থেকে 63 বছরের মধ্যে তাদের অ্যাকাউন্টে আরও সঞ্চয় করার জন্য অনেকগুলি সুযোগ অফার করে৷ "এই উচ্চতর ক্যাচ-আপ অবদান সীমার সুবিধা নিন," স্মিথ বলেছেন৷

৷2026 সালে 401(k)s-এর জন্য নিয়মিত অবদানের সীমা হল $24,500৷ কিন্তু 50 বা তার বেশি বয়সী কর্মীরা ক্যাচ-আপ অবদানের জন্য অতিরিক্ত $8,000 বরাদ্দ করতে পারেন। এবং 60 থেকে 63 বছর বয়সী শ্রমিকরা একটি "সুপার" ক্যাচ-আপে অতিরিক্ত $3,250 সঞ্চয় করতে পারে। এটি 2026 সালে সর্বাধিক $35,750 সঞ্চয়।

ওয়ান বিগ বিউটিফুল বিলে তৈরি করা একটি নতুন রথ ক্যাচ-আপ ম্যান্ডেট 50 বছর বা তার বেশি বয়সী উচ্চ-আয়ের উপার্জনকারীদেরকে 150,000 ডলারের বেশি FICA মজুরি সহ কর-পরবর্তী ডলার ব্যবহার করে Roth 401(k)-এ সমস্ত ক্যাচ-আপ অবদানকে মনোনীত করতে বাধ্য করে৷ যদিও নতুন নিয়ম একটি আপ-ফ্রন্ট ট্যাক্স কর্তন দূর করে, এটি সঞ্চয়কারীদের জন্য কর-মুক্ত রথগুলিতে আরও তহবিল ফানেল করে করের দৃষ্টিকোণ থেকে তাদের অবসরকালীন ডলারকে বৈচিত্র্যময় করতে শুরু করার একটি উপায়। "এটি ভবিষ্যতে সঞ্চয়কে ত্বরান্বিত করার এবং এই কম বন্ধনীগুলির সুবিধা নেওয়ার একটি সুযোগ," স্মিথ বলেছেন, এটি যোগ করে যে সেভারদের যাদের রথ অ্যাকাউন্ট নেই তাদের একটি অ্যাকাউন্ট খুলতে এবং পাঁচ বছরের সময়সীমা শুরু করার আগে তারা রথ মানি পেনাল্টি-মুক্ত অ্যাক্সেস করতে সক্ষম হয়। "ঘড়ির কাঁটা যত দ্রুত গণনা শুরু করবে, তত দ্রুত আপনি পাঁচ বছরের নিয়ম পূরণ করতে পারবেন।"