রথ আইআরএ রূপান্তরের সম্ভাবনা আনলক করুন এবং এই বিস্তৃত গাইডের সাথে অবসর পরিকল্পনার জটিল বিশ্বে নেভিগেট করুন। ট্যাক্স-সঞ্চয় কৌশল থেকে শুরু করে প্রয়োজনীয় নিয়ম এবং বাস্তব জীবনের উদাহরণ, কীভাবে আপনার আর্থিক ভবিষ্যত সুরক্ষিত করে এমন জ্ঞাত সিদ্ধান্ত নেওয়া যায় তা আবিষ্কার করুন।

আপনার অবসর অ্যাকাউন্টকে রথ আইআরএ-তে রূপান্তর করার কথা ভাবছেন? কেন রথ আইআরএ এত অবিশ্বাস্যভাবে জনপ্রিয় তা দেখা সহজ৷

৷রথ আইআরএ-তে অবদানগুলি এমন আয় দিয়ে করা হয় যা ইতিমধ্যেই কর দেওয়া হয়েছে, যার অর্থ কোনও প্রাথমিক কর সুবিধা নেই, তবে রথে আপনার যে অর্থ রয়েছে তা সময়ের সাথে করমুক্ত হয়৷

রথ আইআরএগুলি ঐতিহ্যগত আইআরএ-এর মতো 73 বছর বয়সে প্রয়োজনীয় ন্যূনতম বিতরণ (RMDs) এর সাথে আসে না, তাই আপনি এটি অ্যাক্সেস করার জন্য প্রস্তুত না হওয়া পর্যন্ত আপনার অর্থ বাড়তে দেওয়া চালিয়ে যেতে পারেন।

আপনি যখন রথ আইআরএ থেকে বিতরণ করার সিদ্ধান্ত নেন, তখন আপনাকে সেই অর্থের উপর আয়কর দিতে হবে না। আপনি অবদান করার আগে আপনি ইতিমধ্যে আয়কর পরিশোধ করেছেন, মনে আছে?

এগুলি হল একটি রথ আইআরএর প্রধান সুবিধা যা এই অ্যাকাউন্টটিকে একটি ঐতিহ্যগত আইআরএ থেকে আলাদা করে, তবে আরও অনেকগুলি রয়েছে। এই সমস্ত কিছু মাথায় রেখে, এতে আশ্চর্যের কিছু নেই যে অনেক লোক তাদের জীবনের কোনো না কোনো সময়ে তাদের ঐতিহ্যবাহী আইআরএকে রথ আইআরএ-তে রূপান্তর করার চেষ্টা করে।

কিন্তু, একটি Roth IRA রূপান্তর সত্যিই একটি ভাল ধারণা? এই ধরনের রূপান্তর অবশ্যই সময়ের সাথে লাভজনক হতে পারে, তবে আপনি সিদ্ধান্ত নেওয়ার আগে অবশ্যই আপনার সমস্ত সুবিধা এবং অসুবিধাগুলি বিবেচনা করা উচিত।

একটি বিদ্যমান ঐতিহ্যবাহী আইআরএ বা অন্য একটি অবসর অ্যাকাউন্টকে রথ আইআরএ-তে রূপান্তর করা বিভিন্ন পরিস্থিতিতে অর্থপূর্ণ হতে পারে, তবে সর্বদা নয়। দিনের শেষে, এই বিনিয়োগের কৌশলটির মূল্য নির্ভর করে আপনার অনন্য পরিস্থিতি, আপনার আয়, আপনার ট্যাক্স বন্ধনী এবং আপনি যে আর্থিক লক্ষ্যটি প্রথম স্থানে অর্জন করার চেষ্টা করছেন তার উপর।

বোঝার জন্য সবচেয়ে গুরুত্বপূর্ণ বিশদটি হল যে, আপনি যখন অন্য অবসরের অ্যাকাউন্টকে রথ আইআরএ-তে রূপান্তর করেন, তখন আপনাকে রূপান্তরিত পরিমাণের উপর আয়কর দিতে হবে।

পরবর্তীতে আরও ট্যাক্স এড়াতে এখনই এই ট্যাক্সগুলি প্রদান করা অর্থপূর্ণ হতে পারে, তবে এটি এখন আপনার ট্যাক্স পরিস্থিতি এবং পরবর্তী জীবনে আপনার ট্যাক্স পরিস্থিতি কেমন হতে পারে তার উপর অনেকটাই নির্ভর করে।

প্রধান পরিস্থিতিতে যেখানে রথ আইআরএ রূপান্তর করা অর্থপূর্ণ হতে পারে তার মধ্যে রয়েছে:

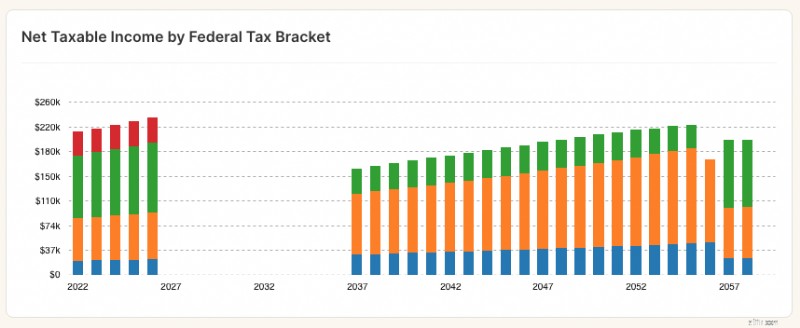

রথ রূপান্তর সম্পাদন করার পূর্বে আজীবন কর

এগুলি এমন কিছু উদাহরণ যেখানে অন্য অবসরের অ্যাকাউন্টকে রথ আইআরএ-তে রূপান্তর করা অর্থপূর্ণ হতে পারে, তবে অন্য কিছু থাকতে পারে। এছাড়াও মনে রাখবেন যে, আপনি কঠোর কিছু করার আগে বা একটি রূপান্তর শুরু করার আগে, ট্যাক্স বিশেষজ্ঞের সাথে ট্যাক্স উপদেষ্টা বা আর্থিক পরিকল্পনাকারীর সাথে কথা বলা স্মার্ট হতে পারে।

অন্ততপক্ষে, একটি ব্যাপক লিখিত অবসর পরিকল্পনার অংশ হিসাবে রূপান্তরটিকে মডেল করতে ভুলবেন না। নিউ রিটায়ারমেন্ট প্ল্যানার আপনাকে আপনার সম্পূর্ণ আর্থিক পরিস্থিতির পরিপ্রেক্ষিতে নির্দিষ্ট রূপান্তর কৌশলগুলি চেষ্টা করতে সক্ষম করে। আপনার ট্যাক্স দায়, দীর্ঘায়ুতে মোট মূল্য এবং নগদ প্রবাহের উপর রূপান্তর মূল্যায়ন করুন।

একটি রথ আইআরএ রূপান্তর বিবেচনা করে তাৎক্ষণিক করের ফলাফলের সাথে আসে, এমন অনেক পরিস্থিতি রয়েছে যেখানে কেউ করার কোন মানে হয় না।

এছাড়াও প্রচুর ব্যক্তিগত পরিস্থিতি রয়েছে যেখানে রথ আইআরএ রূপান্তর সম্ভবত একজন ব্যক্তির দীর্ঘমেয়াদী লক্ষ্যের বিরুদ্ধে যেতে পারে। এখানে এমন কিছু পরিস্থিতি রয়েছে যেখানে রথ আইআরএ রূপান্তর একটি ব্যয়বহুল সময়ের অপচয় হতে পারে:

আবার, এগুলি এমন কিছু পরিস্থিতি যেখানে আপনি অন্য অবসরের অ্যাকাউন্টকে রথ আইআরএ-তে রূপান্তর করার আগে দীর্ঘ এবং কঠোর চিন্তা করতে চান। এমন অনেক অন্যান্য পরিস্থিতি রয়েছে যেখানে এই পদক্ষেপের কোনো মানে হয় না, এবং আপনি যেকোন উপায়ে এগিয়ে যাওয়ার আগে আপনার একজন কর পেশাদারের সাথে কথা বলা উচিত।

অথবা, কনভার্সন করার আগে নিশ্চিত করুন যে আপনি আপনার প্রজেক্টেড আয়, খরচ এবং সঞ্চয় পরিস্থিতি সম্পূর্ণরূপে বুঝতে পেরেছেন। নিউ রিটায়ারমেন্ট প্ল্যানার আপনাকে আপনার আর্থিক ভবিষ্যতের সমস্ত দিক সম্পর্কে একটি বিশদ অন্তর্দৃষ্টি দেয়৷

যদিও রথ আইআরএ-তে অবদান রাখার ক্ষেত্রে আয়ের সীমা প্রযোজ্য, তবে এই আয়ের সীমা রথ আইআরএ রূপান্তরের ক্ষেত্রে প্রযোজ্য নয়। এটি মাথায় রেখে, এখানে কিছু গুরুত্বপূর্ণ রথ আইআরএ রূপান্তর নিয়ম রয়েছে যা আপনাকে শিখতে এবং বুঝতে হবে:

যদিও সবচেয়ে সাধারণ রথ আইআরএ রূপান্তরটি একটি ঐতিহ্যগত আইআরএ থেকে একটি, আপনি অন্য অ্যাকাউন্টগুলিকে রথ আইআরএ-তে রূপান্তর করতে পারেন। একটি QRP-তে যে কোনো তহবিল রোল ওভার করার যোগ্য তাকে রথ আইআরএ-তে রূপান্তর করা যেতে পারে।

আপনি আপনার ঐতিহ্যগত আইআরএ (ব্যক্তিগতভাবে আপনাকে প্রদেয় চেক) থেকে তহবিলের সরাসরি ডেলিভারি নিতে পারেন এবং তারপরে সেগুলিকে একটি Roth IRA অ্যাকাউন্টে রোল ওভার করতে পারেন, তবে আপনাকে অবশ্যই বিতরণের 60 দিনের মধ্যে তা করতে হবে। আপনি যদি তা না করেন, প্রাপ্ত বছরে বিতরণের পরিমাণ (কম অ-কাটা অবদান) করযোগ্য হবে, রূপান্তরটি ঘটবে না এবং IRS 10% প্রারম্ভিক বিতরণ কর জরিমানা প্রযোজ্য হবে।

এটি শুধুমাত্র স্থানান্তর কাজ করার সবচেয়ে সহজ উপায় নয় কিন্তু এটি কার্যত আপনার ঐতিহ্যগত IRA অ্যাকাউন্ট থেকে তহবিলগুলি করযোগ্য হওয়ার সম্ভাবনাকে কার্যত দূর করে। আপনি কেবল আপনার ঐতিহ্যবাহী IRA ট্রাস্টিকে আপনার Roth IRA অ্যাকাউন্টের ট্রাস্টির কাছে টাকা পাঠাতে বলুন এবং পুরো লেনদেনটি মসৃণভাবে চলতে হবে।

এটি একটি ট্রাস্টি থেকে ট্রাস্টি স্থানান্তরের চেয়েও সহজ কারণ অর্থ একই প্রতিষ্ঠানের মধ্যে থাকে। আপনি কেবল ট্রাস্টির সাথে একটি রথ আইআরএ অ্যাকাউন্ট সেট আপ করুন যিনি আপনার ঐতিহ্যগত আইআরএ ধারণ করছেন এবং তাদের প্রথাগত আইআরএ থেকে অর্থ আপনার রথ আইআরএ অ্যাকাউন্টে স্থানান্তর করার নির্দেশ দিন।

মনে রাখবেন, যদি আপনি উপরে বর্ণিত নিয়মগুলি অনুসরণ না করেন এবং আপনার টাকা 60 দিনের মধ্যে একটি Roth IRA অ্যাকাউন্টে জমা না হয়, তাহলে আপনার বয়স 59 ½ বছরের কম হলে আপনি প্রাথমিক বিতরণের জন্য 10% জরিমানা এবং সেইসাথে রূপান্তরিত পরিমাণে আয়করের অধীন হতে পারেন।

এবং, আমরা ইতিমধ্যেই উল্লেখ করেছি, আপনি উপরে যে নিয়মটি অনুসরণ করতে চান তা নির্বিশেষে রূপান্তরিত পরিমাণের উপর আপনাকে আয়কর দিতে হবে। যখন আপনি রূপান্তরের বছরের জন্য আপনার আয়কর ফাইল করবেন তখন আপনি ফর্ম 8606-এ IRA-তে রূপান্তরটি রিপোর্ট করবেন।

রথ আইআরএ-তে সরাসরি অবদান রাখার জন্য আপনার আয় খুব বেশি হলে, ব্যাকডোর রথ আইআরএ একটি সম্ভাব্য সমাধান প্রদান করে। এই কৌশলটি ভোক্তাদের প্রথমে একটি ঐতিহ্যবাহী আইআরএ-তে বিনিয়োগ করে কারণ এই অ্যাকাউন্টগুলি কে অবদান রাখতে পারে তার পরিপ্রেক্ষিতে আয়ের সীমাবদ্ধতার সাথে আসে না। সেখান থেকে, একটি রথ আইআরএ রূপান্তর ঘটে, যা সেই উচ্চ-আয়ের বিনিয়োগকারীদেরকে পরবর্তীতে আয়কর পরিশোধ না করে কর-মুক্ত বৃদ্ধি এবং ভবিষ্যতের বিতরণের সুবিধা নিতে দেয়।

একটি ব্যাকডোর রথ আইআরএ একই পরিস্থিতিতে উপলব্ধি করতে পারে যে কোনও রথ আইআরএ রূপান্তর অর্থবোধ করে। এই ধরনের বিনিয়োগ কৌশল আপনাকে পরবর্তীতে করের টাকা বাঁচাতে সাহায্য করতে চায়, এখন আপনি যে বছরে রূপান্তর করবেন সেই বছরে উচ্চ করের খরচে।

ব্যাকডোর রথ আইআরএর বড় অসুবিধা হল একটি বিশাল ট্যাক্স বিল, আপনি ভবিষ্যতে আপনার ট্যাক্স দায় কমানোর আশা করছেন। এটি একটি মহৎ লক্ষ্য কিন্তু, আবারও, ব্যাকডোর রথ আইআরএ শুধুমাত্র সেই পরিস্থিতিতেই বোধগম্য হয় যেখানে কর সঞ্চয় সত্যিকার অর্থে উপলব্ধি করা যায়৷

রথ আইআরএ-তে আগ্রহী, কিন্তু এটি আপনার জন্য সঠিক কিনা তা নিশ্চিত নন? আপনার নিজের পরিকল্পনায় এটি মডেল করার চেষ্টা করুন৷

নিউ রিটায়ারমেন্ট প্ল্যানার হল অনলাইনে উপলব্ধ সবচেয়ে শক্তিশালী এবং ব্যাপক মডেলিং টুল। এটি এমন লোকদের জন্য যারা তাদের আজকের পছন্দ এবং আগামীকাল তাদের আর্থিক নিরাপত্তা সম্পর্কে স্পষ্টতা চান। এটি মানুষকে একটি নিরাপদ ভবিষ্যতের জন্য ব্যক্তিগতকৃত পথগুলি আবিষ্কার, ডিজাইন এবং পরিচালনা করার ক্ষমতা দেয়৷ আপনার টাকা সম্পর্কে স্মার্ট সিদ্ধান্ত নিতে সাহায্য করা, যার মধ্যে আপনার রথ রূপান্তর করা উচিত কি না, এই টুলের মূল বিষয়।

নিউ রিটায়ারমেন্ট প্ল্যানারে রূপান্তরগুলি কীভাবে মডেল করবেন তার জন্য আপনার কাছে দুটি বিকল্প রয়েছে:

একবার আপনি আপনার পরিকল্পনার সমস্ত দিক সেট আপ করে ফেললে (আপনার বর্তমান এবং ভবিষ্যতের আয়, খরচ এবং সঞ্চয়ের একটি সত্যিই পুঙ্খানুপুঙ্খ তালিকা), আপনি একটি নির্দিষ্ট রূপান্তর মডেল করার চেষ্টা করতে পারেন যা আপনার মনে হয় সুবিধাজনক হবে৷

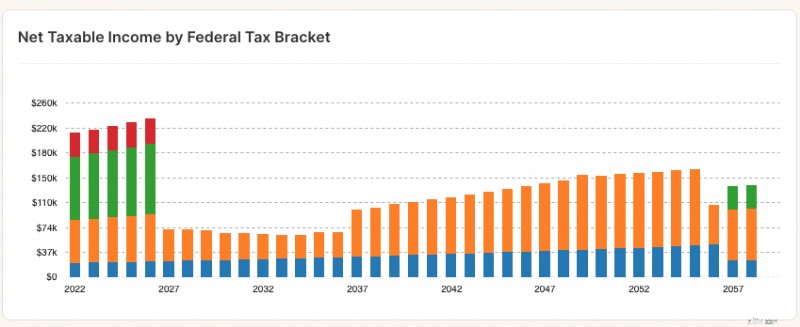

রথ রূপান্তর সম্পাদন করার পরে আজীবন কর

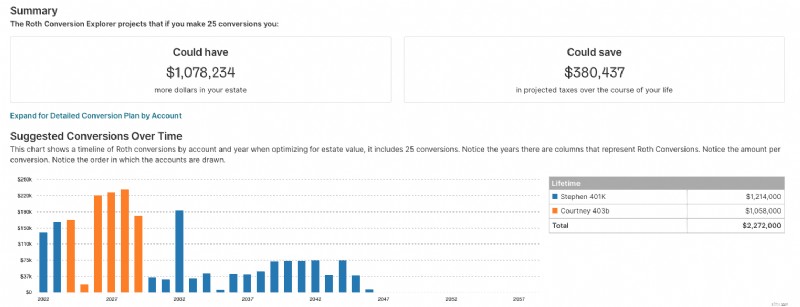

Roth Conversion Explorer হল New Retirement Planner-এর মধ্যে একটি মডেলিং টুল।

আপনি যদি নিশ্চিত না হন যে কখন বা আপনার রথ রূপান্তর করা উচিত, আপনি এই সরঞ্জামটি দিয়ে শুরু করতে পারেন। এটি আপনার পরিকল্পনার সমস্ত দিক বিশ্লেষণ করবে, শত শত পরিস্থিতিতে চলমান, একটি রূপান্তর কৌশল তৈরি করবে যা আপনার দীর্ঘায়ুতে আপনার সম্পত্তির মান বাড়িয়ে তুলতে পারে।

একটি ঐতিহ্যগত আইআরএ থেকে রথ আইআরএ-তে তহবিল রূপান্তর করার সময়সীমা হল সেই বছরের জন্য ট্যাক্স-ফাইলিংয়ের সময়সীমা যেখানে রূপান্তর করা হয়েছে। এটি সাধারণত পরের বছরের 15ই এপ্রিল। এর মানে হল যে আপনি যদি 2022 সালে একটি রূপান্তর করেন, তাহলে আপনার ট্যাক্স রিটার্নে রূপান্তর রিপোর্ট করার সময়সীমা হবে 15 এপ্রিল, 2023।

যেমনটি আমি আগে উল্লেখ করেছি, এটাও মনে রাখা গুরুত্বপূর্ণ যে রথ রূপান্তরকে পুনঃচরিত্র করার জন্য একটি সময়সীমা রয়েছে, যা রূপান্তরের পরের বছরের 15ই অক্টোবর। এর মানে হল যে আপনি যদি 2022 সালে একটি ঐতিহ্যবাহী IRA কে Roth IRA তে রূপান্তর করেন, তাহলে আপনার কাছে 15ই অক্টোবর, 2023 পর্যন্ত এটিকে একটি ঐতিহ্যগত IRA-তে পুনরায় চরিত্রে রূপান্তর পূর্বাবস্থায় ফিরিয়ে আনতে হবে।

আপনি যদি মনে করেন যে রথ আইআরএ রূপান্তর আপনার পক্ষ থেকে একটি ভাল পদক্ষেপ হবে, এখানে আপনি যে পদক্ষেপগুলি নিতে চান তা রয়েছে৷

প্রথমে, নিশ্চিত করুন যে আপনি শীর্ষস্থানীয় ব্রোকারেজ ফার্মগুলির মধ্যে একটির সাথে একটি Roth IRA খুলছেন। আমরা মনে করি টিডি আমেরিট্রেড হল সেরা রথ আইআরএ প্রদানকারীদের মধ্যে একটি কারণ আপনি প্রতি ট্রেডে $0 এবং প্রতি বছর $0 প্রদান করেন। যাইহোক, আপনার বেটারমেন্ট, অ্যালি, এম1 ফাইন্যান্স এবং ভ্যানগার্ডের মতো শীর্ষ রথ আইআরএ প্রদানকারীদেরও চেক করা উচিত।

এর পরে, আপনি আপনার ঐতিহ্যগত IRA বা QPR প্রদানকারীর সাথে একটি Roth IRA রূপান্তর শুরু করতে চাইবেন। মনে রাখবেন, আপনি যদি চেকের মাধ্যমে তহবিল গ্রহণ করতে চান, তাহলে আপনার রথ আইআরএ অ্যাকাউন্টে অর্থ স্থানান্তর করার জন্য আপনার কাছে 60 দিন আছে। আপনি একটি ট্রাস্টি থেকে ট্রাস্টি স্থানান্তরের মাধ্যমে বা এমনকি একই ব্রোকারেজ অ্যাকাউন্ট ব্যবহার করে তহবিল স্থানান্তর করতে পারেন, এবং এটি প্রায়শই সহজ হয় কারণ এই পদক্ষেপটি তাত্ত্বিকভাবে আপনার পক্ষ থেকে যত্ন নেওয়া উচিত।

রথ রূপান্তরের প্রধান নেতিবাচক দিক হল আপনি বর্তমান বছরে রূপান্তরিত পরিমাণের উপর কর দিতে হবে এবং আপনার আয়কর বন্ধনী এবং আপনি যে পরিমাণ রূপান্তর করছেন তার উপর নির্ভর করে, ট্যাক্সের কামড় যথেষ্ট হতে পারে। এটি বলার সাথে সাথে, আপনি আশা করি এক বছরে আপনার রূপান্তরের পরিকল্পনা করবেন যখন আপনি একটি নিম্ন ট্যাক্স বন্ধনীতে থাকবেন, বা যখন আপনার অন্য ক্ষতি হবে তখন আপনি রূপান্তরের কারণে অতিরিক্ত ট্যাক্স অফসেট করতে ব্যবহার করতে পারেন।

60 বছর বয়সের পরে একটি আইআরএকে রথে রূপান্তর করা সম্ভব, তবে ট্যাক্স জরিমানা এড়াতে এটি অবশ্যই সঠিকভাবে করা উচিত। প্রথম ধাপ হল একজন কর পেশাদার বা আর্থিক উপদেষ্টার সাথে পরামর্শ করা যিনি আপনাকে এই রূপান্তরটি আপনার নির্দিষ্ট পরিস্থিতির জন্য অর্থপূর্ণ কিনা তা নির্ধারণ করতে সাহায্য করতে পারেন।

একবার এগিয়ে যাওয়ার সিদ্ধান্ত নেওয়া হয়ে গেলে, আপনাকে আপনার IRA কাস্টোডিয়ানের সাথে কাগজপত্র সম্পূর্ণ করতে হবে যা আপনার ঐতিহ্যগত IRA অ্যাকাউন্ট থেকে আপনার Roth IRA অ্যাকাউন্টে তহবিল স্থানান্তরের অনুরোধ করে।

আপনার বয়স এবং অন্যান্য কারণের উপর নির্ভর করে, আপনাকে প্রথাগত IRA থেকে স্থানান্তরিত কিছু বা সমস্ত অর্থের উপর কর দিতে হতে পারে। রূপান্তর সম্পূর্ণ হলে, আপনি 59 1/2 বছর বয়সে পৌঁছলে এবং কমপক্ষে পাঁচ বছর ধরে অ্যাকাউন্টটি ধরে রাখার পরে আপনার Roth অ্যাকাউন্ট থেকে ট্যাক্স-মুক্ত টাকা তোলার অ্যাক্সেস পাবেন।

আপনি যখনই সংখ্যা নিয়ে কাজ করছেন, উদাহরণ সহ ধারণাটি প্রদর্শন করা সর্বদা সহায়ক। এখানে দুটি বাস্তব-জীবনের উদাহরণ রয়েছে যা আমি আশা করি বাস্তব জগতে রথ আইআরএ রূপান্তর কীভাবে কাজ করে তা ব্যাখ্যা করবে৷

উদাহরণ 1

পার্কারের একটি SEP IRA, একটি ঐতিহ্যবাহী IRA, এবং একটি Roth IRA মোট $310,000 রয়েছে৷ আসুন প্রত্যেকের কর-পূর্ব এবং-পরবর্তী অবদানগুলিকে ভেঙে দেওয়া যাক:

পার্কার তার এসইপি এবং ঐতিহ্যবাহী আইআরএর অর্ধেক পরিমাণ রথ আইআরএ-তে রূপান্তর করতে চায়। 2023 সালে তার করযোগ্য আয়ে কত পরিমাণ যোগ করা হবে?

এখানে IRS প্রো-রাটা নিয়ম প্রযোজ্য। উপরের সংখ্যার উপর ভিত্তি করে, নন-রথ আইআরএ-তে আমাদের মোট $40,000 ট্যাক্স-পরবর্তী অবদান রয়েছে। মোট নন-রথ আইআরএ ব্যালেন্স হল $280,000। রূপান্তরিত হতে চাওয়া মোট পরিমাণ হল $140,000৷

৷রূপান্তরের পরিমাণ যা আয়করের অধীন হবে না 14.29%; বাকি থাকবে। এটি কীভাবে গণনা করা হয় তা এখানে:

ধাপ 1৷ : মোট নন-রথ আইআরএ-এর অ-করযোগ্য অংশ গণনা করুন:মোট কর-পরবর্তী অবদান / মোট নন-রথ আইআরএ ব্যালেন্স =অ-করযোগ্য %:

$40,000 / $280,000 =14.29%

ধাপ 2 : ফলাফলকে ধাপ 1 ডলারে রূপান্তর করে অ-করযোগ্য পরিমাণ গণনা করুন:

14.29% x $140,000 =$20,000

ধাপ 3: আপনার করযোগ্য আয়ে যে পরিমাণ যোগ করা হবে তা গণনা করুন:

$140,000 – $20,000 =$120,000

এই পরিস্থিতিতে, পার্কার $120,000 এর একটি সাধারণ আয়কর দিতে হবে। যদি তিনি 22% আয়কর বন্ধনীতে থাকেন, তাহলে তিনি $26,400 আয়কর বা $120,000 x .22 পাওনা থাকবেন।

উদাহরণ 2

বেন্টলির বয়স 50 বছরের বেশি এবং চাকরি পরিবর্তনের প্রক্রিয়া চলছে৷ কারণ তার নিয়োগকর্তাকে কয়েকবার কেনাকাটা করা হয়েছে, সে তার আগের 401k-কে দুটি ভিন্ন IRA-তে পরিণত করেছে।

একটি আইআরএ মোট $115,000 এবং অন্যটি $225,000 নিয়ে গঠিত। যেহেতু তার কখনই রথ আইআরএ ছিল না, তাই তিনি মোট $7,000 এর জন্য একটি ননডিডাক্টিবল আইআরএ-তে অবদান রাখার কথা বিবেচনা করছেন এবং তারপর 2023 সালে অবিলম্বে রূপান্তরিত হবেন।

উপরোক্ত তথ্যের উপর ভিত্তি করে, 2023 সালে Bentley এর ট্যাক্সের পরিণতি কী হবে?

আমি সেখানে যে কার্ভবল ছুঁড়েছি তা কি আপনি লক্ষ্য করেছেন? দুঃখিত - আমি কাউকে ঠকাতে চাইনি - আমি শুধু দেখতে চেয়েছিলাম আপনি এটি ধরেছেন কিনা। রূপান্তর করার ক্ষেত্রে, পুরানো 401(k)s এবং বর্তমান 401(k)s সমীকরণে ফ্যাক্টর করে না। আপনি যদি বড় IRA ব্যালেন্স রূপান্তর করার পরিকল্পনা করছেন এবং আপনার কাছে পুরানো 401(k) থাকে তবে এটি মনে রাখবেন। এটিকে 401(k) এ রেখে, এটি আপনার করের বোঝা কমিয়ে দেবে।

উপরের ধাপগুলি ব্যবহার করে, আসুন দেখি 2023 সালে বেন্টলির করযোগ্য পরিণতি কী হবে:

2023-এর জন্য, Bentley-এর $7,000-এর প্রথাগত IRA অবদান/Roth IRA রূপান্তরের $6,859 করযোগ্য আয় থাকবে, এবং এটা ধরে নেওয়া হচ্ছে যে কোনও বিনিয়োগ উপার্জন নেই। আপনি দেখতে পাচ্ছেন, রূপান্তর শুরু করার সময় আপনাকে সতর্ক থাকতে হবে।

যদি বেন্টলি এই রূপান্তরের মধ্য দিয়ে যেতেন এবং ট্যাক্সের দায় উপলব্ধি না করতেন, তাহলে এই ট্যাক্স থেকে বেরিয়ে আসার জন্য তাকে তার রথ আইআরএ-এর পুনর্বিন্যাস করার নিয়মগুলি পরীক্ষা করতে হবে।

উদাহরণ দরকারী, কিন্তু আপনার জন্য সঠিক কি?

এই উদাহরণগুলি ব্যবহার করে, আপনার নিজের আর্থিক ভবিষ্যতের অংশ হিসাবে রথ রূপান্তর মডেল করার চেষ্টা করার সময় এসেছে। নিউ রিটায়ারমেন্ট প্ল্যানার আপনাকে বিভিন্ন পরিস্থিতিতে পরিচালনা করতে এবং আপনার আর্থিক উপর প্রভাব দেখতে সক্ষম করে৷

আপনি যদি নির্দিষ্ট মানদণ্ড পূরণ করেন এবং রূপান্তর বছরে গড় থেকে বড় ট্যাক্স বিলের মুখোমুখি হতে আপত্তি না করেন, তাহলে একটি Roth IRA রূপান্তর একেবারেই অর্থপূর্ণ হতে পারে।

যাইহোক, আপনি ট্রিগার টানানোর আগে আপনার এই পদক্ষেপের ভাল এবং অসুবিধাগুলিকে পুরোপুরি বিবেচনা করা উচিত এবং আপনার অবশ্যই একজন পেশাদারের সাথে কথা বলার জন্য সময় আলাদা করা উচিত যিনি আপনাকে ট্যাক্সের প্রভাবের মধ্য দিয়ে যেতে সাহায্য করতে পারেন।

একটি Roth IRA রূপান্তর আপনাকে পরবর্তী জীবনে কর এড়াতে সাহায্য করতে পারে যখন আপনি কিছু কর-মুক্ত আয় থেকে সত্যিই উপকৃত হবেন কিন্তু অন্ধভাবে লাফ দেবেন না। রথ আইআরএ রূপান্তর এবং অবসর গ্রহণের জন্য আরও সঞ্চয় করার বিকল্প উপায় সম্পর্কে আপনি যা যা করতে পারেন তা নিয়ে গবেষণা করুন এবং নিশ্চিত করুন যে আপনি যে সিদ্ধান্ত নেন তা একটি জ্ঞাত হয়৷

রথ আইআরএ-তে রূপান্তর করার সুবিধা কী?

রথ আইআরএ-তে রূপান্তর করার প্রধান সুবিধা হল অ্যাকাউন্টের তহবিলগুলি কর-মুক্ত হতে পারে এবং যোগ্য উত্তোলনগুলিও কর-মুক্ত হবে৷ উপরন্তু, রথ আইআরএর জন্য প্রয়োজনীয় ন্যূনতম বিতরণ নেই, যা অবসর পরিকল্পনায় আরও নমনীয়তা প্রদান করতে পারে।

রথ আইআরএ-তে রূপান্তর করার জন্য কি কোনো বয়সের সীমাবদ্ধতা আছে?

রথ আইআরএ-তে রূপান্তর করার জন্য বয়সের কোনো বিধিনিষেধ নেই, তবে রূপান্তরের উপর কর দিতে হবে

আমি কতটা রথ আইআরএ-তে রূপান্তর করতে পারি তার কি কোনো সীমা আছে?

আপনি কতটা রথ আইআরএ-তে রূপান্তর করতে পারেন তার কোনও সীমা নেই, তবে, আপনি যে অর্থ রূপান্তর করেন তার উপর আপনাকে আয়কর দিতে হবে।

আমি রথ আইআরএ-তে রূপান্তর করলে কি আমাকে জরিমানা দিতে হবে?

আপনি যদি 59 1/2 বছরের কম বয়সী হন এবং অবসর গ্রহণের আগে একটি ঐতিহ্যবাহী IRA থেকে অর্থ উত্তোলন করেন, তাহলে আপনাকে 10% জরিমানা চার্জ করা হবে। রথ আইআরএ-তে রূপান্তর করা শাস্তিকে ট্রিগার করে না।

আমি কি আমার 401(k) কে Roth IRA-তে রূপান্তর করতে পারি?

হ্যাঁ, আপনি আপনার 401(k) কে Roth IRA-তে রূপান্তর করতে পারেন, কিন্তু আপনি যে পরিমাণ রূপান্তর করেন তার উপর আপনাকে ট্যাক্স দিতে হবে এবং কিছু পদক্ষেপ অনুসরণ করতে হবে।

রথ আইআরএ রূপান্তরের সময়সীমা আছে কি?

একটি ঐতিহ্যগত IRA থেকে Roth IRA-তে তহবিল রূপান্তর করার জন্য কোনো নির্দিষ্ট সময়সীমা নেই, আপনি যে কোনো সময় এটি করতে পারেন। যাইহোক, আপনি যে বছরে রূপান্তর করেছেন তার জন্য আপনার ট্যাক্স রিটার্নে রূপান্তর প্রতিবেদন করতে হবে। মনে রাখবেন, রূপান্তরটি যখনই করা হোক না কেন, সেই বছরের জন্য রূপান্তরের উপর ট্যাক্স বকেয়া থাকবে।