ব্যক্তিগত অর্থের জটিল ল্যান্ডস্কেপে, ঋণ একত্রীকরণ আপনার আর্থিক পরিস্থিতির উপর নিয়ন্ত্রণ পুনরুদ্ধারের জন্য একটি শক্তিশালী হাতিয়ার হিসাবে দাঁড়িয়েছে। এই নিবন্ধে, আমরা ঋণ একত্রীকরণকে রহস্যময় করব এবং এটি কীভাবে কাজ করে তা অন্বেষণ করব।

আপনার যদি কয়েক হাজার ডলারের বেশি ঋণ থাকে, বিশেষ করে উচ্চ-সুদের ক্রেডিট কার্ডগুলিতে, আপনি সম্ভবত ঋণ একত্রীকরণ বিবেচনা করেছেন। কিন্তু ঠিক কি ঋণ একত্রীকরণ, এবং কিভাবে এটি কাজ করে? আরও নির্দিষ্টভাবে, কখন এটি বোঝা যায়, এবং কখন এটি ভুল কৌশল?

আসুন ঋণ একত্রীকরণের মূল বিষয়গুলি নিয়ে ড্রিল ডাউন করি যাতে আপনি সিদ্ধান্ত নিতে পারেন যে এটি কখন সঠিক পদক্ষেপ, এবং কখন এটি আপনার পরিস্থিতিকে আরও খারাপ করার সম্ভাবনা রাখে৷

ঋণ একত্রীকরণ হল দুটি বা ততোধিক ঋণ বা ক্রেডিট লাইনকে একটি নতুন, একক ঋণে মোড়ানোর লক্ষ্য নিয়ে একটি অর্থায়নের ব্যবস্থা। আপনি কীভাবে ঋণ থেকে মুক্তি পাবেন তা বিবেচনা করছেন কিনা তা বিবেচনা করার সেরা কৌশলগুলির মধ্যে একটি। অনেক ব্যক্তি এবং দম্পতির জন্য, এটি ঋণমুক্তির দিকে প্রথম পদক্ষেপ।

কিন্তু ঋণ একত্রীকরণের সাথে যা বোঝা গুরুত্বপূর্ণ তা হল যে এটি আপনার পাওনার পরিমাণ হ্রাস করে না . এটি কেবল এটিকে একটি একক, আরও পরিচালনাযোগ্য ঋণে পুনরায় প্যাকেজ করে।

এটি একা ঋণ থেকে বেরিয়ে আসার জন্য একটি চমৎকার কৌশল হতে পারে। অনেক ঋণগ্রহীতা একাধিক বাধ্যবাধকতার জন্য একাধিক অর্থপ্রদানকে ঠেলে দেওয়ার চেয়ে একটি ঋণে একটি একক মাসিক অর্থপ্রদান পরিচালনা করা সহজ বলে মনে করেন।

কিন্তু একটি ক্লাসিক ঋণ একত্রীকরণের পরিস্থিতিতে, আপনি শুধুমাত্র একটি ঋণের অধীনে একাধিক ঋণ একত্রিত করছেন না, আপনি আপনার মাসিক অর্থপ্রদান কমাতেও কাজ করছেন। এটি সম্ভব হবে যদি আপনি একটি ঋণ পেতে সক্ষম হন যার সুদের হার আপনি একত্রীকরণ করছেন তার চেয়ে কম।

তবুও, আরেকটি সুবিধা হল ক্রেডিট কার্ডের মতো ঘূর্ণায়মান ঋণকে একটি কিস্তি ঋণে রূপান্তরিত করা।

ক্রেডিট কার্ডের সমস্যা হল তাদের ঘূর্ণায়মান প্রকৃতি৷৷ এমনকি আপনি আপনার ক্রেডিট কার্ডে অর্থপ্রদান করলেও, ব্যালেন্স কখনই কমে যাবে বলে মনে হয় না। এটি অত্যন্ত উচ্চ-সুদের হারের সংমিশ্রণে ঋণী - প্রায়ই 20%-এর বেশি - সেইসাথে নতুন কেনাকাটার জন্য কার্ডের ব্যবহার অব্যাহত।

একটি নির্দিষ্ট-মেয়াদী ঋণ একত্রীকরণ ঋণের সাথে, আপনি তিন বা পাঁচ বছরের বেশি সময়ের মধ্যে আপনার সমস্ত বকেয়া ঋণ পরিশোধ করতে সক্ষম হতে পারেন। বিপরীতে, ক্রেডিট কার্ডগুলি স্থায়ী ঋণে পরিণত হয়। ঋণ একত্রীকরণ এটি বন্ধ করার একটি উপায়।

ধরা যাক পাঁচটি ক্রেডিট কার্ডে আপনার বকেয়া ব্যালেন্স আছে। পাঁচটি কার্ডের একত্রে 20,000 ডলারের সমন্বিত ব্যালেন্স রয়েছে, যার গড় সুদের হার 24%।

আপনার মাসিক অর্থপ্রদান প্রায় $500, বা বকেয়া ব্যালেন্সের 2.5%। কিন্তু এর মধ্যে $400 সুদ! এর মানে প্রতি মাসে মাত্র $100 মূল হ্রাসের দিকে যাচ্ছে। সেই হারে, আপনার ক্রেডিট কার্ড পরিশোধ করতে আপনার কমপক্ষে এক ডজন বছর সময় লাগবে, যদি এটি কখনও হয়।

আপনি ঋণ একত্রীকরণ করতে একটি সুযোগ আছে. ঋণটি $20,000 এর জন্য, যা আপনাকে পাঁচটি কার্ডই পরিশোধ করতে সক্ষম করবে। মেয়াদ 8% সুদের হারে পাঁচ বছর। এটি আপনাকে $405.53 মাসিক পেমেন্ট দেবে।

ঋণ একত্রীকরণ গ্রহণ করে, আপনি আপনার মাসিক অর্থপ্রদানে প্রতি মাসে প্রায় $95 সঞ্চয় করবেন না, তবে আপনি ক্রেডিট কার্ডের অর্থপ্রদানের বছরগুলিও কেটে ফেলবেন। আপনি পাঁচ বছরে ঋণমুক্ত হবেন জেনে যে মানসিক শান্তি আসে তা ঋণ একত্রীকরণকে সমর্থন করবে।

কিন্তু আপনি সুদে একটি ভাগ্যও সঞ্চয় করবেন। ঋণ একত্রীকরণ ঋণের মাসিক সুদের চার্জ হবে $133.33। এটি আপনি বর্তমানে আপনার ক্রেডিট কার্ডগুলিতে যে পরিমাণ সুদের অর্থ প্রদান করছেন তার মাত্র এক-তৃতীয়াংশ!

ঋণ একত্রীকরণ করার সর্বোত্তম উপায় হল একটি ব্যক্তিগত ঋণ ব্যবহার করে। সর্বোত্তম ব্যক্তিগত ঋণের সুবিধা গ্রহণ করে আপনি আপনার সমস্ত ঋণ পরিশোধ করার জন্য এবং অনেক কম সুদের হারে যথেষ্ট পরিমাণে ঋণের পরিমাণ পেতে সক্ষম হতে পারেন। এটি করার জন্য, আপনাকে কীভাবে একটি ব্যক্তিগত ঋণ অনুমোদন করা যায় তা পুঙ্খানুপুঙ্খভাবে বুঝতে হবে। অনেক ব্যক্তিগত ঋণ এখন অনলাইন উৎস থেকে পাওয়া যায়, তাই আপনাকে জানতে হবে আবেদন প্রক্রিয়াটি কীভাবে কাজ করে।

একটি মাসিক অর্থপ্রদান সহ একাধিক ঋণ এবং ক্রেডিট লাইনকে একটি ঋণে একত্রিত করুন

পরিবর্তনশীল-হার ক্রেডিট কার্ডগুলিকে নির্দিষ্ট হারের ঋণে রূপান্তর করে

সুদে হাজার হাজার ডলার সাশ্রয় করুন

শুধুমাত্র 3 থেকে 5 বছরে ঋণ থেকে মুক্তি পান, ক্রেডিট কার্ডের মাধ্যমে সম্ভাব্য কখনও ঋণ থেকে মুক্তি না পাওয়ার তুলনায়

আপনার ক্রেডিট স্কোর উন্নত করুন - পরবর্তী বিভাগটি দেখুন

সাধারণত গড় বা ভালো ক্রেডিট প্রয়োজন, বিশেষ করে বড় ঋণের পরিমাণের জন্য

ন্যায্য ক্রেডিট সহ, আপনি সুদের উপর বেশি সঞ্চয় নাও করতে পারেন

ঋণ অবিলম্বে দূর করে না তবে এটি একটি একক ঋণে পুনরায় প্যাকেজ করে

যদি আপনি ঋণ একত্রীকরণ সুরক্ষিত করার পরেও ধার করা চালিয়ে যান তাহলে আপনাকে ঋণের গভীরে ফেলে দেওয়ার সম্ভাবনা রয়েছে

কিছু ঋণগ্রহীতা ক্রমাগত ঋণ একত্রীকরণ করতে পরিচিত, একটি একত্রীকরণ ঋণকে আরও বড় ঋণে পরিণত করে।

ঋণ একত্রীকরণের অপ্রত্যাশিত সুবিধাগুলির মধ্যে একটি হল এটি আপনার ক্রেডিট উন্নত করতে পারে। অনেক ঋণগ্রহীতা একটি একত্রীকরণ করার পরে তাদের ক্রেডিট স্কোরে প্রায় তাৎক্ষণিকভাবে 20 থেকে 30-পয়েন্ট ঊর্ধ্বমুখী বাউন্স অনুভব করেছেন।

এই স্কোর উন্নতির কারণ হল ক্রেডিট স্কোর যেভাবে গণনা করা হয়।

গণনার দুটি গুরুত্বপূর্ণ বিষয় হল 1) বকেয়া ব্যালেন্স সহ অ্যাকাউন্টের সংখ্যা এবং 2) ঘূর্ণায়মান ক্রেডিট বনাম কিস্তি ঋণ৷

একটি ঋণ একত্রীকরণ করে এবং বেশ কয়েকটি ক্রেডিট কার্ড পরিশোধ করে, আপনি একাধিক ক্রেডিট লাইনকে একটি ঋণে কমিয়ে আনবেন। যে একা আপনার ক্রেডিট স্কোর কয়েক পয়েন্ট মূল্য. কিন্তু আপনি আরও কিছু পয়েন্ট বাছাই করবেন কারণ আপনি ঘূর্ণায়মান ঋণ থেকে কিস্তি ঋণে চলে যাবেন। ক্রেডিট ব্যুরোগুলি কিস্তি ঋণ পছন্দ করে, কারণ এর বৃহত্তর পূর্বাভাসযোগ্যতা, বিশেষ করে সুদের হারের ক্ষেত্রে৷

তবে এটি কেবল শুরু। আপনি ঋণ একত্রীকরণে নিয়মিত, সময়মত পেমেন্ট করার সাথে সাথে আপনার ক্রেডিট স্কোর বাড়তে থাকবে।

আসলে, ঋণ একত্রীকরণ আপনার ক্রেডিট স্কোর তৈরি করার ক্ষেত্রে একটি গুরুত্বপূর্ণ পদক্ষেপ হতে পারে, বিশেষ করে যদি আপনার স্কোরের উন্নতির প্রয়োজন হয়।

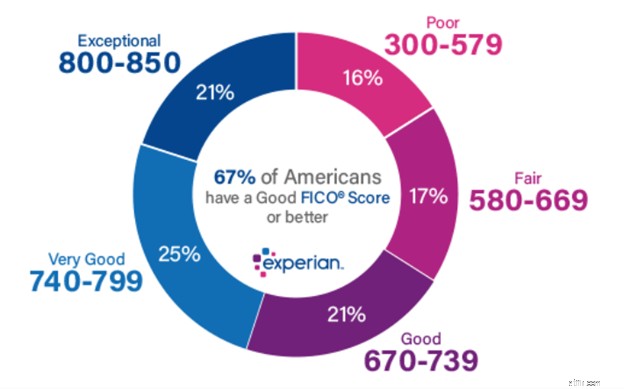

এক্সপেরিয়ানের মতে, তিনটি প্রধান ক্রেডিট ব্যুরোর মধ্যে সবচেয়ে বড়, ক্রেডিট স্কোর রেঞ্জের ভাঙ্গন এইরকম দেখায়:

আপনি দেখতে পাচ্ছেন, ভাল ক্রেডিট 670 থেকে শুরু হয়। আপনার স্কোর কম হলে, আপনার স্কোর যেখানে হওয়া দরকার সেখানে নিয়ে যাওয়ার জন্য আপনাকে সেরা ক্রেডিট মেরামত পরিষেবাগুলির মধ্যে একটির সাথে কাজ করার কথা বিবেচনা করতে হতে পারে।

একটি ঋণ একত্রীকরণ ঋণ এমন কিছু নয় যা স্বয়ংক্রিয়ভাবে করা উচিত। আপনাকে প্রথমে আপনার আর্থিক পরিস্থিতি পুরোপুরি বিবেচনা করতে হবে, তারপর নিজেকে প্রশ্ন করুন:আমি কি ঋণ একত্রীকরণ করব?

নিম্নলিখিত যেকোন একটি প্রযোজ্য হলে একটি ঋণ একত্রীকরণ ঋণ বোধগম্য হয়:

1. আপনার আয় এবং ক্রেডিট স্কোর যথেষ্ট বেশি যে আপনি আপনার সমস্ত ঋণ পরিশোধ করার জন্য যথেষ্ট পরিমাণে ঋণ পেতে পারেন।

2. আপনার ক্রেডিট স্কোর যথেষ্ট বেশি যাতে আপনি বর্তমানে আপনার ঋণ পরিশোধের চেয়ে কম সুদের হারের সুবিধা দিতে পারেন।

3. ঋণ একত্রীকরণ ঋণের মাসিক অর্থপ্রদান আপনার বর্তমান ঋণের সম্মিলিত অর্থপ্রদানের চেয়ে কম হবে৷

4. আপনার একটি বাজেট আছে এবং আপনি আপনার উপায়ের মধ্যে বসবাস করতে সক্ষম।

5. আপনি ঋণ থেকে বেরিয়ে আসার ধারণার জন্য সম্পূর্ণরূপে প্রতিশ্রুতিবদ্ধ। ঋণ একত্রীকরণ ঋণ চালু হলে আপনি নতুন ঋণ এড়াতে প্রস্তুত।

একটি ঋণ একত্রীকরণ ঋণ হতে পারে না৷ নিচের যেকোন একটি প্রযোজ্য হলে তা বোঝা যায়:

1. আপনার সমস্ত ঋণ পরিশোধ করার জন্য যথেষ্ট অর্থের জন্য আপনি একটি ঋণ একত্রীকরণ ঋণ পেতে অক্ষম৷

2. আপনার ক্রেডিট স্কোর ন্যায্য বা খারাপ, এবং সুদের হারে কোন সঞ্চয় হবে না।

3. ঋণ একত্রীকরণ ঋণের মাসিক অর্থপ্রদান আপনার বর্তমান ঋণের সম্মিলিত অর্থপ্রদানের চেয়ে বেশি হতে পারে।

4. আপনার কোনো বাজেট নেই, এবং এটা নিশ্চিত নয় যে আপনি একত্রীকরণের পরেও আপনার অর্থের মধ্যে থাকতে পারবেন।

আপনি বা আপনার পত্নী কেউই নিকট ভবিষ্যতে ক্রেডিট ব্যবহার এড়াতে পুরোপুরি প্রস্তুত নন।

ঋণ একত্রীকরণ একজন দেনাদারের সেরা বন্ধু হতে পারে। আপনি এটিকে একটি জেল-মুক্ত-মুক্ত কার্ড হিসেবে ভাবতে পারেন৷ . কারণ ঋণ একত্রীকরণ স্বেচ্ছায় দেউলিয়া হওয়ার মতো কিছু।

আপনার ঋণে খেলাপি হওয়ার পরিবর্তে, আপনি একটি মাসিক অর্থপ্রদানের মাধ্যমে সেগুলিকে একক ঋণে একীভূত করছেন এবং তারপর কয়েক বছরের মধ্যে আপনার সমস্ত ঋণ পরিশোধ করবেন। এবং বোনাস হিসাবে, ঋণ একত্রীকরণ আপনার ক্রেডিট স্কোরের উন্নতি ঘটাবে, যা দেউলিয়া হওয়ার সাথে সাথে যা ঘটবে তার ঠিক বিপরীত।

কিন্তু শুধু মনে রাখবেন যে ঋণ একত্রীকরণ শুধুমাত্র তখনই কাজ করবে যদি আপনার অর্থের উপর নিয়ন্ত্রণ বজায় রাখার শৃঙ্খলা থাকে এবং একত্রীকরণ সম্পূর্ণরূপে পরিশোধ না হওয়া পর্যন্ত নতুন ঋণ এড়ানো থেকে বিরত থাকে।

আপনি যদি এই দুটি বিষয়কে নিয়ন্ত্রণে রাখতে পারেন, তাহলে ঋণ একত্রীকরণ আপনার জন্য সঠিক কৌশল হতে পারে।