ব্যাংকগুলি নির্দিষ্ট সুদের হার এবং ভাসমান সুদের হারে ঋণ দেয়। তাই, ঋণগ্রহীতারা প্রায়ই দ্বিধায় পড়ে থাকেন ঋণের জন্য আবেদন করার সময় কোন সুদের হার নির্বাচন করবেন।

একটি জীবদ্দশায়, আপনি বিভিন্ন কারণে ব্যাংক, একটি নন-ব্যাংকিং আর্থিক কোম্পানি (NBFCs) বা Fintech কোম্পানির কাছ থেকে ঋণ নিতে পারেন যার মধ্যে রয়েছে বাড়ি বা গাড়ি কেনার সময়, উচ্চ শিক্ষার জন্য (শিক্ষা), ব্যবসা প্রতিষ্ঠা বা প্রসারিত করার জন্য, সম্পত্তি বা সোনার বিপরীতে ঋণ, বিভিন্ন কারণে ব্যক্তিগত ঋণ ইত্যাদি।

এই ঋণ পণ্যগুলি নির্দিষ্ট সুদের হার এবং ফ্লোটিং সুদের হারে উভয় ব্যাঙ্ক যেমন বেসরকারি এবং সরকারি ব্যাঙ্কগুলি দ্বারা অফার করা হয়। ঋণদাতাদের দেওয়া সুদের হারের এই বিকল্পের কারণে, প্রায়ই ঋণগ্রহীতারা একটি স্থির সুদের হার বা ফ্লোটিং সুদের হার আছে এমন ঋণের জন্য আবেদন করবেন কিনা তা নিয়ে দ্বিধাদ্বন্দ্বে পড়েন। আসুন উদাহরণ এবং তত্ত্বের মাধ্যমে সুদের হার এবং কোনটি আপনার জন্য উপযুক্ত উভয়ই বুঝতে পারি।

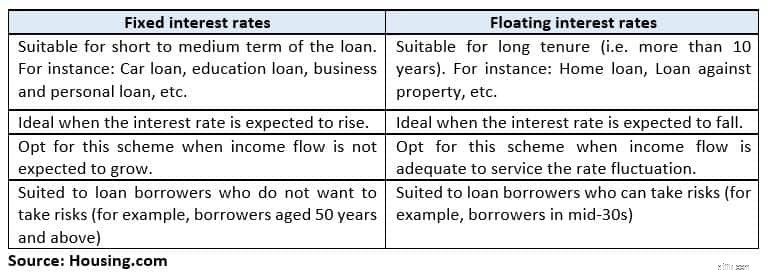

একটি স্থির সুদের হার কি? স্থির সুদের হারে, আপনি ঋণের পুরো মেয়াদে সমান কিস্তিতে একটি নির্দিষ্ট শতাংশে ঋণ পরিশোধ করবেন।

মুম্বাই-ভিত্তিক কর এবং বিনিয়োগ পেশাদার বলওয়ান্ত জৈন বলেছেন, "স্থির সুদের হারের ঋণের জন্য বেছে নেওয়া আপনাকে সুদের হারের ওঠানামার বিরুদ্ধে একটি ঢাল দেয়৷"

উদাহরণস্বরূপ, যদি সুদের হারের চক্র আগামী কয়েক বছরের জন্য বাড়তে পারে বলে আশা করা হয়, তাহলে আপনার ঋণের একটি নির্দিষ্ট সুদের হার লক করার পরামর্শ দেওয়া হয়।

বিজ্ঞাপনের নিচে গল্প চলতে থাকে

যাইহোক, একটি নির্দিষ্ট সুদের ঋণের জন্য আবেদন করার সময় শর্তাবলী পড়া গুরুত্বপূর্ণ কারণ কিছু ব্যাঙ্কের একটি রিসেট ক্লজ রয়েছে যা কয়েক বছরের জন্য ঋণ প্রদানের পরে সুদের হারের বিষয়ে সিদ্ধান্ত নিতে পারে বা নির্দিষ্ট সুদের হারের ঋণকে ফ্লোটিং সুদের হারের ঋণ স্কিমে রূপান্তর করে।

উদাহরণস্বরূপ, একটি ব্যাঙ্ক 30 লক্ষ টাকা পর্যন্ত 8.5-8.55% হারে 2 বছরের নির্দিষ্ট হারে হোম লোন অফার করছে৷ আপনি অক্টোবর 2018-এ 25 লক্ষ টাকা লোন নিয়েছেন। এটি আপনার চুক্তিতে প্রতি 2 বছরে সুদের হারের একটি রিসেট ক্লজ রয়েছে৷

৷তাই, অক্টোবর 2020-এ ফান্ড-ভিত্তিক ঋণের হারের (MCLR) মার্জিনাল কস্ট অফ ফান্ড-এর সাথে লিঙ্ক করা আপনার লোন রিসেট করা হবে বা ধারার উপর নির্ভর করে ফ্লোটিং সুদের হারে রূপান্তরিত হতে পারে।

সুবিধা ঋণের পুরো মেয়াদ জুড়ে সুদের হার স্থির থাকে যাতে আপনি বার্ষিক আয় থেকে ঋণের জন্য সঠিকভাবে বাজেট আউটফ্লো করতে পারেন।

খারাপ

প্রধান অপূর্ণতা হল যদি ঋণের মেয়াদে সুদের হারের চক্র কমে যায়, তাহলে আপনি হ্রাসকৃত সুদের হারের সুবিধা পাবেন না কারণ ব্যাঙ্কগুলি আপনাকে ঋণের জন্য যে নির্দিষ্ট সুদের হার পরিষেবা দিচ্ছেন তা পরিবর্তন করবে না।

একটি ভাসমান সুদের হার কি? ফ্লোটিং সুদের হারের ঋণে, সুদের হার বাজার/অর্থনৈতিক পরিস্থিতির সাথে পরিবর্তিত হয়। ফ্লোটিং রেট লোন একটি প্রান্তিক খরচের সাথে আবদ্ধ হয় তহবিল-ভিত্তিকবর্তমানে ঋণের হার। তাই, MCLR পরিবর্তন হলে, ভাসমান হারও ওঠানামা করে।

সুবিধা

ফ্লোটিং রেট লোনের প্রধান সুবিধা হল তারা নির্দিষ্ট সুদের হারের তুলনায় কিছুটা সস্তা (প্রায় 1-2%)।

অমিত প্রকাশ সিং, রিয়েল এস্টেট উপদেষ্টা পরিষেবাগুলির প্রধান অংশীদার-মর্টগেজ, স্কোয়ার ইয়ার্ডস বলেছেন, "যদিও ফ্লোটিং রেট নির্দিষ্ট হারের চেয়ে বেশি হয়, তবে এটি ঋণের কিছু সময়ের জন্য হবে এবং পুরো মেয়াদের জন্য নয়। সুদের হার অবশ্যই দীর্ঘ সময়ের জন্য হ্রাস পাবে এবং এইভাবে ভাসমান সুদের হার অনেক বেশি হবে।"

খারাপ

ফ্লোটিং সুদের হারের প্রধান অসুবিধা হল ঋণের পুরো মেয়াদ জুড়ে মাসিক কিস্তির অসম প্রকৃতি যা আর্থিক পরিকল্পনাকে কঠিন করে তোলে।

সকল খুচরা ঋণের জন্য ফ্লোটিং সুদের হার পরিবর্তন করতে হবে এপ্রিল 2019 থেকে, হোম লোন এবং অটো লোন সহ সমস্ত খুচরা ঋণের সুদের হারগুলি বাহ্যিক বেঞ্চমার্কের সাথে যুক্ত করা হবে, MCLR নয়৷

রিজার্ভ ব্যাঙ্ক অফ ইন্ডিয়ার নতুন কাঠামো ঋণের মূল্যকে আরও স্বচ্ছ করে তুলবে তবে এর অর্থ ঋণগ্রহীতার সমান মাসিক কিস্তিতে (EMI) আরও অস্থিরতা হতে পারে। কেন্দ্রীয় ব্যাঙ্ক থেকে শীঘ্রই চূড়ান্ত নির্দেশিকা প্রত্যাশিত৷

৷

নীচের লাইন

উপসংহারে, ঝুঁকি এবং সুবিধা বিবেচনা করে সুদের হারের ধরন বাছাই করা একটি ব্যক্তিগত পছন্দ। এটি বিভিন্ন ব্যক্তিদের জন্য আলাদা হয় যা তাদের জন্য উপযুক্ত।

BankBazaar.com এর চিফ বিজনেস ডেভেলপমেন্ট অফিসার নবীন চন্দনী পরামর্শ দিয়েছেন, "আপনি যদি আপনার আর্থিক বিষয়ে আগে থেকে ভালো পরিকল্পনা করতে পছন্দ করেন এবং বাহ্যিক কারণের উপর কিছু ছেড়ে না দেন, তাহলে একটি নির্দিষ্ট হার আপনার প্রয়োজনের জন্য আরও উপযুক্ত হবে। তবে এটি একটি উচ্চ মূল্যের সাথে আসে।"

সুতরাং, আপনি একটি সিদ্ধান্ত নেওয়ার আগে, আপনাকে অবশ্যই বিভিন্ন আর্থিক প্রতিষ্ঠানের স্থির এবং ভাসমান সুদের হারের সাথে ঋণের স্কিম তুলনা করতে হবে। স্কিমের শর্তাবলী বুঝুন তারপর কোনটি সবচেয়ে উপযুক্ত তা বেছে নিন।

@thanawala_hiral

কে অনুসরণ করুন