প্রকাশ: এই পোস্টটি আপনার কোনো খরচ ছাড়াই অ্যাফিলিয়েট অংশীদারিত্বের মাধ্যমে তালিকাভুক্ত অংশীদারদের কাছ থেকে ক্ষতিপূরণ পেতে পারে। এটি আমাদের রেটিংকে প্রভাবিত করে না এবং মতামত আমাদের নিজস্ব। এখানে আরো জানুন।

এটা কোন গোপন বিষয় নয় যে অর্থনীতি এই মুহূর্তে কিছু গুরুতর উত্থান-পতনের মধ্য দিয়ে যাচ্ছে।

আসলে, আপনি এটি দেখতে পারেন:

এবং আপনি বাতাসে অনিশ্চয়তার অনুভূতি অনুভব করতে পারেন।

তাই আপনি যদি পরবর্তী মন্দা নিয়ে চিন্তিত হন এবং কীভাবে এর জন্য সর্বোত্তম প্রস্তুতি নিতে হয় তা শিখতে চান, তাহলে আপনি সঠিক জায়গায় এসেছেন।

চলুন শুরু করা যাক।

মন্দা হল স্টক মার্কেট এবং অর্থনীতিতে পতনের একটি অস্থায়ী সময় যা মাস বা বছর ধরে চলতে পারে।

অতিরিক্ত সূচক যা আপনাকে মন্দার মধ্যে থাকার পরামর্শ দিতে পারে তার মধ্যে রয়েছে:

ফলস্বরূপ, একটি মন্দা আপনার ব্যক্তিগত অর্থকে মারাত্মকভাবে প্রভাবিত করতে পারে।

তাই আজ মন্দার জন্য প্রস্তুত হওয়া গুরুত্বপূর্ণ।

ন্যাশনাল ব্যুরো অফ ইকোনমিক রিসার্চ অনুসারে, একটি মন্দা সাধারণত প্রায় 11 মাস স্থায়ী হয়।

যাইহোক, মন্দা সমানভাবে তৈরি করা হয় না।

মন্দা হতে পারে:

মন্দার সময় আপনি যা দেখতে পাবেন তা এখানে:

মূলত, আপনি যখন মন্দার মধ্যে থাকেন তখন অর্থনীতিতে নাক ডাকা হয়।

নীচের লাইন:

অর্থনীতি পুনরুদ্ধার হলে, মন্দার নেতিবাচক প্রবণতাও পুনরুদ্ধার করতে শুরু করবে। আপনাকে শুধু দীর্ঘমেয়াদে ফোকাস করতে হবে।

মন্দার জন্য কীভাবে প্রস্তুতি নেওয়া যায় সে সম্পর্কে এখানে 7টি প্রমাণিত কৌশল রয়েছে।

এই কৌশলগুলি ব্যবহার করা আপনাকে অর্থনৈতিক ঝড় থেকে আর্থিকভাবে বেঁচে থাকার সর্বোত্তম সুযোগ দেবে৷

আপনি প্রস্তুত? আসুন ডুব দেওয়া যাক।

আপনি কি কখনও এই কথাটি শুনেছেন:

"আপনার সব ডিম একই ঝুড়িতে রাখবেন না?"

এটি কল্পনা করুন:

মন্দার সময় 1টি আয়ের স্ট্রিমের উপর নির্ভর করে... এবং তারপরে আপনার চাকরি ছেড়ে দেওয়ার বাস্তবতার মুখোমুখি।

আয় ব্যতীত, আপনার নিয়মিত জীবনযাত্রার ব্যয় বহন করা বেশ কঠিন হবে।

কঠিন অর্থনৈতিক সময়ে চাকরি খোঁজার অসুবিধার কথা না বললেই নয়।

আপনি যখন একটি আয়ের প্রবাহের উপর নির্ভর করেন তখন আপনি সবচেয়ে বড় ঝুঁকি চালান।

আপনি যদি একাধিক আয়ের স্ট্রীম তৈরির বিষয়ে ধাপে ধাপে নির্দেশিকা চান, তাহলে আয় গুণক কোর্সে নথিভুক্ত করার কথা বিবেচনা করুন .

এই কোর্সে, আমি আপনাকে আমার প্রমাণিত 4-পর্যায়ের প্রক্রিয়া দেখাব যা আপনাকে একাধিক আয়ের স্ট্রিম তৈরি করতে সাহায্য করবে যা আপনাকে প্রতি মাসে $10,000 এর বেশি উপার্জন করতে পারে।

আপনি যদি ডাউনটাইমগুলিতে বিনিয়োগ করতে থাকেন তবে আপনি মোটা অংকের উপার্জন করতে পারেন।

জামাকাপড় কেনার মতো স্টক কেনার কথা ভাবুন:

সম্ভাবনা আছে, আপনি সম্ভবত বিক্রয়ের জন্য পোশাক কিনতে চাইবেন।

স্টকের ক্ষেত্রেও একই ধারণা যায়।

মন্দার মধ্যে স্টক কিনতে সস্তা।

আমাকে ব্যাখ্যা করতে দিন।

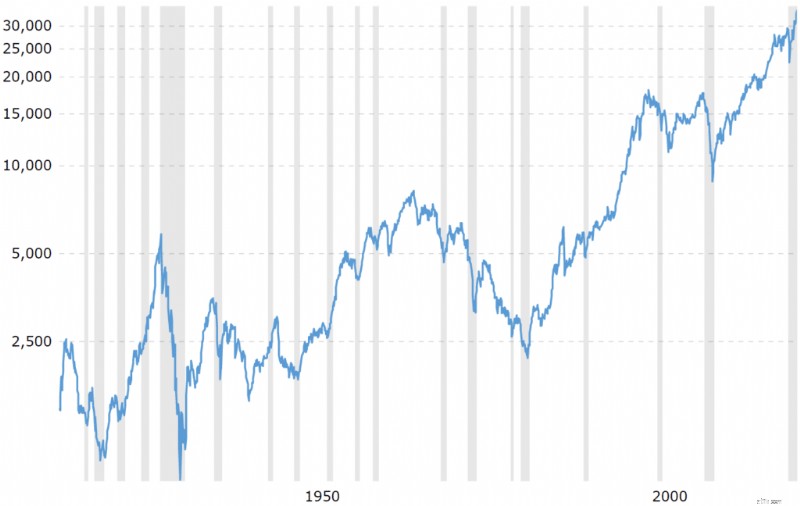

গ্রাফে ছায়াযুক্ত, ধূসর এলাকাগুলি মন্দা নির্দেশ করে৷

৷এখন দেখুন মন্দার পরে কী হয় - একটি শেয়ার বাজার বৃদ্ধি৷

৷প্রকৃতপক্ষে, মন্দার পরে স্টক মার্কেটের পারফরম্যান্স গড়ে, 6.6-এর উপরে একটি 339% রিটার্ন তৈরি করে। বছরের সময়কাল।

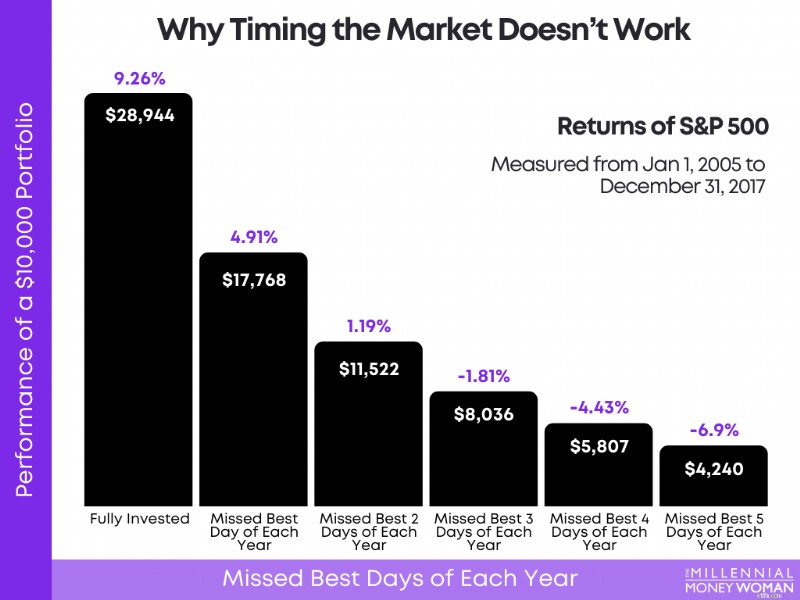

আপনি জিততে পারবেন না যদি আপনি বাজারকে সময় দেওয়ার চেষ্টা করেন (যেমন, ক্র্যাশ হওয়ার আগে বাজার থেকে বেরিয়ে আসা এবং সর্বকালের বাজারের নিম্নস্তরে কেনা)।

বাজারের টাইমিং কেন কাজ করে না তা দেখতে নীচের চার্টটি দেখুন:

আপনি দেখতে পাচ্ছেন, যদি আপনি বিনিয়োগে থেকে যেতেন, এই 13 বছরের শেষে, আপনি যদি 2টি সেরা দিন মিস করেন তবে আপনি গড় বার্ষিক 9.26% রিটার্ন পেতেন। বাজারে প্রতি বছর আপনার রিটার্ন হতো মাত্র 1.19%।

ইয়েস।

তাহলে কিভাবে আপনি বাজারের টাইমিং এড়াবেন?

আপনার ডলার খরচ গড় কৌশলে লেগে থাকার মাধ্যমে (DCA)।

আপনি যদি মন্দার জন্য প্রস্তুতি নিতে চান তবে আপনাকে আপনার বাজেটে লেগে থাকতে হবে।

আপনার বাজেটের সাথে লেগে থাকার জন্য এখানে একটি সহজ সূত্র রয়েছে:

ব্যয় <আয় =কোটিপতি হওয়া

অন্য কথায়, আপনার খরচ আপনার আয়ের চেয়ে কম হতে হবে।

আপনার বাজেটের সাথে লেগে থাকা - এবং আপনার উপার্জনের চেয়ে বেশি ব্যয় না করা - খুব সহায়ক হতে চলেছে, বিশেষ করে যখন দিগন্তে মন্দা চলছে৷

একটি বাজেটের সাথে লেগে থাকার মাধ্যমে, আপনি আপনার প্রচুর অর্থ খালি করতে পারেন:

আপনি যদি বাজেট শুরু করতে প্রস্তুত হন, তাহলে টপ-রেটেড বাজেটিং অ্যাপ, YNAB 👇

ব্যবহার করার কথা বিবেচনা করুনএখানে আমার কয়েকটি প্রিয় YNAB বৈশিষ্ট্য রয়েছে:

YNABers সাধারণত প্রথম বছরে গড়ে প্রায় $6,000 সঞ্চয় করে।

এবং আপনি YNAB কি সম্পর্কে এবং অ্যাপটি আপনার স্টাইলের সাথে মানানসই কিনা তা পরীক্ষা করার জন্য একটি বিনামূল্যে 34-দিনের ট্রায়ালও পেতে পারেন৷

আপনার বাজেট নিয়ন্ত্রণে আনতে সাহায্যের প্রয়োজন হলে, এই অ্যাপটি অবশ্যই চেক আউট করার যোগ্য।

প্রস্তাবিত পড়া:YNAB পর্যালোচনা

আপনার বাজেটের সাথে লেগে থাকার পাশাপাশি, লাইফস্টাইলকে হামাগুড়ি দেওয়া এড়ানোও গুরুত্বপূর্ণ।

লাইফস্টাইল বিপর্যস্ত হয় যখন আপনি আরও বেশি অর্থ ব্যয় করেন যখন আপনি আরও অর্থ উপার্জন করেন।

যেহেতু মন্দার সময় আপনার আয় কম হওয়ার সম্ভাবনা বেশি, তাই আপনি নিশ্চিত করতে চান যে আপনি নির্দিষ্ট খরচ ছাড়াই বাঁচতে পারেন।

তাই মন্দা আসার আগে কীভাবে খরচ কমানো যায় তা শেখা গুরুত্বপূর্ণ।

দ্রুত খরচ কমানোর কিছু সহজ উপায় এখানে দেওয়া হল:

সামান্য খরচ থেকে সাবধান।

একটি ছোট ফুটো একটি বড় জাহাজ ডুবিয়ে দিতে পারে৷

আপনার ইউটিলিটি কোম্পানির পেমেন্ট কমাতে সাহায্যের প্রয়োজন হলে, আপনি রকেট মানি চেক করতে চাইতে পারেন 👇

রকেট মানি আপনার জন্য নিম্নলিখিত খরচ কমাতে পারে:

রকেট মানি আপনার জন্য আপনার বিল সফলভাবে দরকষাকষি করে (এবং কম করে) যখন আপনি অর্থ প্রদান করেন।

আপনি বিনিয়োগের কথা ভাবার আগে, প্রথমে বিবেচনা করুন আপনি কত নগদ সঞ্চয় করেছেন৷

প্রো টিপ: একটি "ভাল" জরুরী সঞ্চয় তহবিল পেতে, আপনি আপনার জীবনযাত্রার ব্যয়ের 3 থেকে 6 মাসের মূল্য সঞ্চয় করতে চাইবেন৷

সুতরাং, আপনি যদি প্রতি মাসে প্রায় $3,000 ব্যয় করেন মৌলিক জীবনযাত্রার খরচ, যার মধ্যে রয়েছে:

তাহলে আপনার জরুরি সঞ্চয় তহবিলে জরুরী অবস্থার জন্য $9,000 থেকে $18,000 নগদ সংরক্ষণ করা উচিত।

"2020 সালের মে মাসে বেকারত্বের গড় সময়কাল ছিল 7.7 সপ্তাহ।"

যেহেতু মন্দার সময় বেকার হওয়ার সম্ভাবনা অনেক বেশি (এবং গড় 7.7 সপ্তাহের চেয়ে অনেক বেশি সময় লাগতে পারে)…

আপনি হয়ত নিশ্চিত করতে চান যে আপনার কাছে একটি "শুষ্ক বানান" বা নো-আয়কালের সময় ধরে রাখার জন্য যথেষ্ট অর্থ আছে।

এখন, 3 থেকে 6 মাসের জীবনযাত্রার ব্যয় অনেক নগদ।

একটু বাড়তি উপার্জন করার জন্য আপনার লুকিয়ে রাখা নগদ অপ্টিমাইজ করার জন্য আমার কাছে একটি কৌশল আছে।

প্রো টিপ: আপনি যদি আপনার জরুরি তহবিল দিয়ে প্যাসিভ ইনকাম করতে চান...

বর্তমান সুদের হারের সাথে, আপনি 5% এর বেশি APY পেতে পারেন।

$10,000 নগদে 5% হারে আপনি $500 উপার্জন করবেন।

একেবারে কিছুই না করার জন্য।

মন্দার সময় ঋণ একটি ভারী বোঝা হতে পারে, যেখানে বেকারত্বের ভয় এবং কোনো আয় বাতাসে নাও থাকতে পারে।

আপনি যদি উচ্চ-সুদের ঋণ বহন করেন, এখনই সময় যত তাড়াতাড়ি সম্ভব ঋণ থেকে বেরিয়ে আসার।

উচ্চ-সুদের ঋণের কিছু উদাহরণ নিচে দেওয়া হল:

প্রো টিপ: যত দ্রুত সম্ভব 10% বা তার বেশি সুদের হার দিয়ে ঋণ পরিশোধ করা শুরু করুন।

আপনি যদি মন্দার জন্য প্রস্তুত হওয়ার বিষয়ে গুরুতর হন, তাহলে যত তাড়াতাড়ি সম্ভব আপনার পাশের তাড়াহুড়ো তৈরি করা শুরু করুন।

কেন?

সুতরাং আপনি অর্থনীতির দিকে মোড় নেওয়ার আগে অতিরিক্ত আয় তৈরি করতে পারেন।

এখানে কয়েকটি সাইড হাস্টলস এবং তাদের মাসিক আয়ের সম্ভাবনা রয়েছে:

এখন মনে রাখবেন, আপনি সম্ভবত 1ম, 2য় বা সম্ভবত এমনকি 3য় বছরের মধ্যেও উপরের সংখ্যার কাছাকাছি সংখ্যা দেখতে পাবেন না।

তবে, আপনি যদি ধারাবাহিক, প্রতিশ্রুতিবদ্ধ এবং আপনার পরিকল্পনার সাথে লেগে থাকেন তবে সম্ভাবনা রয়েছে, আপনি সম্ভবত সফল হবেন।

আপনি যখন আরও অর্থ উপার্জন করেন তখন জীবন সহজ হয়ে যায়।

এই কোর্সটি আপনাকে দেখায় কিভাবে একটি সাইড হাস্টল শুরু করতে হয় যা আপনার 9 থেকে 5 উপার্জন করতে পারে।

মন্দার জন্য প্রস্তুতি নেওয়ার অন্যতম সেরা উপায় হল যদি আপনি এবং আপনার সঙ্গী আপনার উপায়ের নিচে থাকেন:

শুধুমাত্র 1টি আয়ের প্রবাহ থেকে বেঁচে থাকা আপনাকে নিম্নলিখিতগুলির সাথে সাহায্য করতে পারে:

আপনি যদি আপনার সঙ্গীর সাথে থাকেন এবং আপনি উভয়েই আয় উপার্জন করেন তবেই এই নিয়মটি কাজ করে৷

নীচের লাইন:

আপনি যদি শুধুমাত্র 1টি আয়ের স্ট্রিম থেকে বেঁচে থাকার অভ্যাস করেন যখন সময় ভাল হয়, তাহলে আপনার এবং আপনার সঙ্গীর জন্য 1টি আয়ের স্ট্রিম থেকে বেঁচে থাকা খুব সহজ হবে, (সবচেয়ে খারাপ ক্ষেত্রে) মন্দার সময় আপনার মধ্যে 1 জনের চাকরি হারাতে হবে।

মন্দার অন্যতম প্রধান ফলাফল হল উচ্চ বেকারত্ব।

এবং যদিও আপনি সম্পূর্ণভাবে পিষ্ট হতে পারেন যে আপনাকে আপনার চাকরি থেকে ছেড়ে দেওয়া হয়েছে, আপনি আসলে নিজের মধ্যে বিনিয়োগ করার জন্য সেই সুযোগটি ব্যবহার করতে পারেন।

এটা অবশ্যই ধরে নেওয়া হচ্ছে আপনার কাছে আছে:

প্রকৃতপক্ষে, আপনি নিজেকে একজন অত্যন্ত আকাঙ্খিত কর্মচারী হিসাবে অবস্থান করতে পারেন যদি আপনি আপনার বিকাশ চালিয়ে যান:

মনে রাখবেন যে আপনি যখন একটি উন্নত দক্ষতা সেট বা যোগ্যতার মাধ্যমে কাজের বাজারে মূল্য যোগ করেন, অর্থ সাধারণত অনুসরণ করবে।

মন্দার আগে আপনার সম্পদ অপ্টিমাইজ করার জন্য নিচে কিছু জিনিস দেওয়া হল।

এই পদক্ষেপগুলি অন্তর্ভুক্ত:

এবং মনে রাখবেন, আপনি যখন মন্দার মধ্যে যাচ্ছেন, তখন একটি ভাল অর্থ উপার্জনের কৌশল হচ্ছেইনডেক্স ফান্ড কেনা (উদাহরণস্বরূপ) যখন তারা "অন-সেল" হয় বা যখন তাদের দাম উল্লেখযোগ্যভাবে কম হয়।

আপনি যদি ইতিমধ্যেই মন্দার মধ্যে থাকেন, তাহলে আপনার আর্থিক চিত্রকে সর্বাধিক করার জন্য আপনি বেশ কিছু পদক্ষেপ নিতে পারেন।

নিচে কিছু পদক্ষেপ দেওয়া হল আপনি যখন মন্দায় থাকেন তখন আপনি নিতে পারেন:

চাবিকাঠি হল দীর্ঘমেয়াদী দৃষ্টিভঙ্গি বজায় রাখা – একটি মন্দা অস্থায়ী (ঐতিহাসিক তথ্যের উপর ভিত্তি করে) এবং সম্ভাবনা হল, অর্থনীতি মন্দার আগে থেকে আরও শক্তিশালী হয়ে উঠবে।

আপনি যদি আগে থেকে সঠিকভাবে প্রস্তুতি নেন তাহলে আপনি মন্দা থেকে বাঁচতে পারবেন।

আপনি নিতে পারেন এমন কিছু পদক্ষেপ অন্তর্ভুক্ত:

এখানে যা গুরুত্বপূর্ণ: যখন বাজার নিম্নমুখী হয় তখন ভয়ে আপনার বিনিয়োগ বিক্রি করবেন না।

মনে রাখবেন যা নিচে যায়, অবশ্যই উপরে আসবে (এবং এর বিপরীতেও)।

যদিও আমাদের কারও কাছেই ভবিষ্যতের ভবিষ্যদ্বাণী করার মতো ক্রিস্টাল বল নেই, তবে মন্দা হওয়ার আগে একটি গেম প্ল্যান প্রস্তুত করা খুবই গুরুত্বপূর্ণ।

আপনি যদি উপরের পদক্ষেপগুলি নিয়ে থাকেন তবে মন্দা সম্পর্কে চিন্তা করার দরকার নেই।

পরিবর্তে, যখন স্টক মার্কেট নিম্নমুখী হয় তখন উন্নতির জন্য জিনিসগুলিতে ফোকাস করুন:

একটি বিষয় মনে রাখতে হবে: মন্দাগুলি অস্থায়ী।

আজ একটি মন্দার জন্য প্রস্তুতি আপনাকে আগামীকাল ঝড়ের মধ্য দিয়ে আটকে রাখতে সাহায্য করবে।

আপনার ব্যাঙ্ক অ্যাকাউন্ট পরে আপনাকে ধন্যবাদ জানাবে।

প্রজন্মের সম্পদ কী এবং আপনি কীভাবে এটি আপনার পরিবারের জন্য তৈরি করবেন?

শীর্ষ 10 অর্থ বাক্যাংশ

আপনি যদি টাকা ধার করার পরিকল্পনা করতে চান তাহলে কি করবেন

এটিকে নির্মমতা বলুন। একই সরঞ্জাম এবং কৌশলগুলি আপনার কোমরকে সাদা করতে এবং আপনার মানিব্যাগকে মোটা করার জন্য প্রয়োগ করা যেতে পারে। এখন সেগুলি ব্যবহার শুরু করার সময়৷

আমি কত ভাড়া খরচ করা উচিত? [ব্যাঙ্ক ভাঙা ছাড়া]