প্রকাশ: এই পোস্টটি আপনার কোনো খরচ ছাড়াই অ্যাফিলিয়েট অংশীদারিত্বের মাধ্যমে তালিকাভুক্ত অংশীদারদের কাছ থেকে ক্ষতিপূরণ পেতে পারে। এটি আমাদের রেটিংকে প্রভাবিত করে না এবং মতামত আমাদের নিজস্ব। এখানে আরো জানুন।

আর্থিক স্বাধীনতা অর্জন করা সহজ নয়।

এটি এমন একটি প্রক্রিয়া যার জন্য প্রয়োজন শৃঙ্খলা, ধৈর্য এবং প্রতিশ্রুতিবদ্ধ করার ইচ্ছা।

কিন্তু আপনি যখন প্রমাণিত পদক্ষেপগুলি অনুসরণ করেন তখন প্রক্রিয়াটি সহজ হয়৷

এবং আপনি এই নিবন্ধে ঠিক এটিই পাবেন।

আসুন ডুব দেওয়া যাক।

আর্থিক স্বাধীনতা হল আপনার নিজের শর্তে আপনার জীবন যাপন করা। এটি তখনই যখন আপনি আপনার অর্থের সম্পূর্ণ নিয়ন্ত্রণে থাকেন কারণ আপনি কীভাবে আপনার বিল পরিশোধ করবেন তা নিয়ে চিন্তিত নন এবং আপনি ঋণের বোঝা অনুভব করছেন না।

এটি সময় নেয় এবং এটি একটি রৈখিক পথ নয় - আপনার রাস্তায় বাধা থাকবে - তবে একবার আপনি আর্থিক স্বাধীনতা অর্জন করলে এটি অবশ্যই মূল্যবান৷

আমি ব্যক্তিগতভাবে 11টি ধাপ ব্যবহার করেছি আর্থিক স্বাধীনতা অর্জন করতে এবং আমার পছন্দ মতো জীবনযাপন করতে।

আসুন নীচে, একসাথে পদক্ষেপের মধ্য দিয়ে হাঁটি।

আর্থিক স্বাধীনতা অর্জনের প্রথম ধাপ হল আপনি বর্তমানে কোথায় আছেন বনাম আপনি কোথায় হতে চান তা বোঝা।

আমি দেখতে পাই যে অনেক লোক ঠিক বাজেটে ডুব দেয়, ঋণ পরিশোধ করে , ইত্যাদি এমনকি তাদের বর্তমান আর্থিক অবস্থা না জেনেও!

যখন আমি আর্থিক স্বাধীনতার পথ শুরু করি, আমি নিশ্চিত করেছিলাম যে আমি নিম্নলিখিতগুলি জানি:

আমার বর্তমান আর্থিক চিত্রটি বোঝা আমাকে পয়েন্ট A (যেখানে আমি ছিলাম) থেকে পয়েন্ট B (আর্থিক স্বাধীনতা) এ যাওয়ার জন্য আমাকে কী করতে হবে তা বোঝার জন্য একটি ভাল রোডম্যাপ আঁকতে সাহায্য করেছে।

এটি সেই ধাপ যেখানে আপনি চান:

এটি একটি নিট মূল্যের বিবৃতি কম্পাইল করে করা হয় - এবং আপনি নীচে আমার বিনামূল্যে মুদ্রণযোগ্য নেট মূল্যের টেমপ্লেট ডাউনলোড করতে পারেন।

ফ্রি রিসোর্স

নেট ওয়ার্থ টেমপ্লেট

এই নেট মূল্যের টেমপ্লেটটি আপনার কতটা মালিক/পাওনা তা বের করতে সাহায্য করবে।

নেট মূল্যের টেমপ্লেটে আপনার তথ্য ইনপুট করার সময় আপনি নিজের সাথে সৎ আছেন তা নিশ্চিত করুন।

বন্ধু, পরিবারের সদস্য, ইত্যাদির কাছে আপনার পাওনা টাকা অন্তর্ভুক্ত করতে মনে রাখবেন।

এই ক্ষেত্রে অজ্ঞতা সুখ নয়।

আপনার বর্তমান আর্থিক পরিস্থিতি এখনই বুঝুন যাতে আপনি আগামীকালের জন্য পরিবর্তন করতে পারেন।

আপনি যদি টাকা নিয়ে উদ্বিগ্ন হন – অনুগ্রহ করে কয়েকটি গভীর শ্বাস নিন। আপনি একমাত্র নন। আমাকে বিশ্বাস করুন।

প্রকৃতপক্ষে, গড় আমেরিকানদের ভোক্তা ঋণ আছে $92,727!

আপনি করতে পারেন সবচেয়ে খারাপ জিনিস আপনার ঋণ স্তর উপেক্ষা করা হয়.

এখন যেহেতু আপনি কতটা পাওনা তা নির্ধারণ করেছেন, আপনার কতটা মালিক তা বিবেচনা করার সময় এসেছে (ওরফে আপনার সম্পদ, যেমন আপনার সেভিংস অ্যাকাউন্ট, আপনার 401k প্ল্যান ইত্যাদি)।

আর্থিক স্বাধীনতা অর্জনের পরবর্তী ধাপগুলির মাধ্যমে কাজ শুরু করার সাথে সাথে এই সংখ্যাগুলি মনে রাখুন - আপনার দায় এবং আপনার সম্পদগুলি৷

এখন আপনি আপনার বর্তমান আর্থিক পরিস্থিতি সম্পর্কে ধারণা পেয়েছেন, আপনি কী চান তা বের করার সময় এসেছে।

আপনার এবং আপনার লক্ষ্যের মধ্যে দাঁড়িয়ে থাকা একমাত্র জিনিসটি হল মিথ্যা গল্প যা আপনি নিজেকে বলতে থাকেন কেন আপনি এটি অর্জন করতে পারবেন না।

এখানে কিছু প্রশ্ন রয়েছে যা আপনি নিজেকে জিজ্ঞাসা করতে চাইতে পারেন:

আপনার লক্ষ্যগুলি লিখে রাখা আপনার ভবিষ্যতের স্বপ্নগুলিকে বাস্তবে পরিণত করার একটি খুব শক্তিশালী উপায়।

কালি কখনই বিবর্ণ হয় না।

পরিসংখ্যানগতভাবে বলতে গেলে, আপনার লক্ষ্য অর্জনের সম্ভাবনা 42% বৃদ্ধি পায়।

আর্থিক স্বাধীনতার জন্য আমার যাত্রা শুরু করার সময় আমি যা করেছি তা এখানে: আমি বুঝতে পেরেছি যে আমি একজন চাক্ষুষ ব্যক্তি যিনি "দেখার" লক্ষ্যে উন্নতি লাভ করেন।

2020 সালের মে মাসে, যখন আমি The Millennial Money Woman শুরু করি, তখন আমি 2টি বিশাল হোয়াইটবোর্ড এবং রঙিন মার্কার কিনেছিলাম এবং আমি আমার "ভিশন বোর্ড" নামে পরিচিতি তৈরি করতে শুরু করি।

আমার ভিশন বোর্ডে ছিল:

আমি নিশ্চিত করেছি যে আমি আমার ভিশন বোর্ডগুলি এমন জায়গায় রেখেছি যেখানে আমি দিন-দিন, দিন-আউট দেখতে সক্ষম হয়েছি। আমার ক্ষেত্রে, এটা আমার অফিস ছিল.

প্রতিদিন সকাল, বিকেল এবং সন্ধ্যায় আমি আমার লক্ষ্যগুলি দেখতে পেতাম এবং দিনে প্রায় 12 থেকে 14 ঘন্টা।

আমার লক্ষ্য সবসময় আমাকে মনে করিয়ে দেয় কেন আমি যা করছিলাম তা করছিলাম।

"আমি একটি সফল ব্লগ চালাব" বলাটা আসলেই আমাকে অনুপ্রাণিত করে না... মোটেও।

যাইহোক, যখন আমি বলি যে "আমি 2022 সালের মে মাসের মধ্যে একটি সফল ব্লগ চালাব, প্রতি মাসে কমপক্ষে $10,000 উপার্জন করব যাতে আমি আমার পরিবারের সাথে অবসর নিতে পারি এবং একটি নিষ্ক্রিয় আয়ের প্রবাহে জীবনযাপন করতে পারি," আমি আমার লক্ষ্যগুলি পূরণ করতে অনেক বেশি অনুপ্রাণিত বোধ করি৷

আপনি যত বেশি সুনির্দিষ্ট, আপনার লক্ষ্যগুলি অর্জন করার সম্ভাবনা তত বেশি।

"আমি করব" শব্দটি শুনে অনেক বেশি শক্তিশালী।

এবং যদিও আপনি প্রথম কয়েক মাসের মধ্যে আপনার সমস্ত লক্ষ্য অর্জন করতে পারবেন না, তবে আপনার প্রতিটি লক্ষ্যের সাথে ছোট জয়গুলি উদযাপন করা উচিত।

অবিচল থাকুন, দৃঢ়তা দেখান এবং জেতার সেই জ্বলন্ত আকাঙ্ক্ষাকে কখনই হারান না।

আর্থিক স্বাধীনতার ক্ষেত্রে সম্ভবত সবচেয়ে গুরুত্বপূর্ণ পদক্ষেপগুলির মধ্যে একটি হল বাজেট করা এবং আপনার খরচ ট্র্যাক করা।

আমার প্রিয় বাজেটিং অ্যাপগুলির মধ্যে একটি হল YNAB, ওরফে আপনার একটি বাজেট দরকার 👇

YNAB হল একটি অ্যাপ যা আপনি আপনার কম্পিউটার এবং আপনার ফোন উভয়েই ডাউনলোড করতে পারেন, যা আপনার ব্যাঙ্ক অ্যাকাউন্টের সাথে সিঙ্ক করে৷

নীচে কিছু জিনিস রয়েছে যা YNAB আপনাকে সাহায্য করতে পারে:

আমি YNAB-এর ভক্ত হওয়ার কারণ হল আপনি যারা বাজেটের সাথে লেগে থাকার জন্য সংগ্রাম করেন - YNAB আপনার জন্য কাজ করবে।

এটি এমন একটি অ্যাপ যা 100% নিবেদিত বাজেট করা .

এছাড়াও, আপনি একটি 34-দিনের বিনামূল্যের ট্রায়াল পান যাতে আপনি অ্যাপের কার্যকারিতাগুলি অন্বেষণ করতে পারেন এবং এটি আপনার জন্য উপযুক্ত কিনা তা নির্ধারণ করতে পারেন৷

নিচে কিছু বাজেট করার নিয়ম রয়েছে যা আমি মনে করি প্রত্যেকের জানা উচিত এবং আজই তা প্রয়োগ করা শুরু করা উচিত:

মাসিক আবাসন ঋণ

<28% মোট মাসিক আয়

স্থূল

মোট মাসিক ভোক্তা ঋণ

<20% নিট মাসিক আয়

নেট

মোট মাসিক ঋণ পরিশোধ

<36% মোট মাসিক আয়

স্থূল

অবসর ও সঞ্চয়

> মোট মাসিক আয়ের 10%

স্থূল

এবং যদি আপনি দেখেন যে আপনি 1টি ক্ষেত্রে অতিরিক্ত ব্যয় করছেন, তাহলে এটি পুরোপুরি ঠিক – এই কারণেই এগুলোকে বলা হয় বাজেট করা আঙ্গুলের নিয়ম .

কৌশলটি হল আপনার খরচের অভ্যাস নমনীয় হওয়া।

সুতরাং, আপনি যদি দেখেন যে আপনি 1টি বিভাগে খুব বেশি ব্যয় করছেন, তাহলে আপনাকে অন্য বিভাগে আপনার খরচ ডায়াল করতে হবে - এবং সেখানেই আমি YNAB খুঁজে পাই খরচের নমনীয়তার ক্ষেত্রে আপনাকে সাহায্য করতে পারে।

এখন যেহেতু আপনার টুলকিটে আর্থিক স্বাধীনতা আনলক করার জন্য কিছু বাজেট টুল রয়েছে, পরবর্তী ধাপ হল আপনার নেট মূল্যের অনুশীলন থেকে আপনার পাওনা ঋণ পরীক্ষা করা।

প্রথমে, আপনার ঋণের ধরন নির্ধারণ করুন .

সাধারণত, 2টি প্রধান ধরনের ঋণ আছে:

নীচে পার্থক্যের একটি ভাঙ্গন রয়েছে৷

উচ্চ-সুদের হারের সাথে অবমূল্যায়নকারী সম্পদ কিনতে ব্যবহৃত ঋণ

সম্ভাব্য মূল্যবান সম্পদ কিনতে ব্যবহৃত ঋণ

দ্বিতীয়, তুষার বল পদ্ধতি বা তুষারপাত পদ্ধতি আপনার জন্য সেরা কাজ করে কিনা তা নির্ধারণ করুন৷

ঋণ থেকে বেরিয়ে আসার জন্য 2টি জনপ্রিয় পদ্ধতি আছে:

নীচে 2টি পদ্ধতির একটি দ্রুত ব্রেকডাউন রয়েছে:

প্রথমে সর্বনিম্ন ব্যালেন্স পরিশোধ করুন

আগে সর্বোচ্চ সুদের হার পরিশোধ করুন

মনে রাখবেন যে স্নোবল পদ্ধতি এবং তুষারপাত পদ্ধতি উভয়ই খারাপ ঋণের পরিস্থিতিতে সবচেয়ে ভাল কাজ করে৷

আপনি যদি স্মার্ট ঋণ বহন করেন (উদাহরণস্বরূপ, আমি একটি বন্ধক বহন করি, এবং আমি শুধুমাত্র ন্যূনতম অর্থ প্রদান করছি, যেহেতু আমি জানি আমার অর্থ একটি প্রশংসনীয় সম্পদে যাচ্ছে ), তাহলে সম্ভাবনা আছে আপনি ন্যূনতম অর্থপ্রদান করা চালিয়ে যেতে পারবেন।

যাইহোক, আমরা যদি বিশুদ্ধ সংখ্যার কথা বলি, তবে তুষারপাত পদ্ধতিটি প্রায়শই আরও আর্থিক অর্থবোধ করে, কারণ আপনি প্রথমে সর্বোচ্চ সুদের হার পরিশোধ করবেন, আপনার আরও অর্থ সাশ্রয় হবে।

আমার পরামর্শ হল আপনার ঋণ পরিশোধ করাকে অগ্রাধিকার দেওয়া।

যখন আমি কলেজে থাকাকালীন ক্রেডিট কার্ডের ঋণ পরিশোধ করেছিলাম, তখন আমি ন্যূনতম মাসিক পেমেন্টের চেয়ে 3 থেকে 4 গুণ বেশি পরিশোধ করার লক্ষ্য নিয়েছিলাম, যা আমাকে দ্রুত ঋণ পরিশোধ করতে সাহায্য করেছিল।

একটি সহজ - এবং প্রায়শই সাশ্রয়ী - আপনার বিদ্যমান "খারাপ ঋণ" পরিশোধ করার উপায় হল আপগ্রেডের মাধ্যমে আপনার ঋণ একত্রিত করার কথা বিবেচনা করা 👇

আপগ্রেড আপনাকে একটি নির্দিষ্ট হার এবং মেয়াদ দেয় একটি পরিষ্কার পে-অফ তারিখ সহ।

উচ্চ-সুদের হারের বিস্ময় দূর করার সময় এটি সঞ্চয়ে অনুবাদ করতে পারে যা যেকোনো সময় পরিবর্তিত হতে পারে।

যদিও ঋণ একত্রীকরণ সবার জন্য নাও হতে পারে, এটি অবশ্যই চাপ, খরচ এবং উদ্বেগ কমানোর একটি কার্যকর বিকল্প।

বিশেষত যেহেতু মহামারীটির কারণে লক্ষ লক্ষ তাদের চাকরি হারিয়েছে, আপনি শেষ জিনিসটি সারা রাত জেগে থাকতে চান যে আপনি আগামী মাসের বিলগুলি পূরণ করতে পারবেন কিনা তা নিয়ে উদ্বিগ্ন কারণ আপনি আপনার চাকরি হারিয়েছেন।

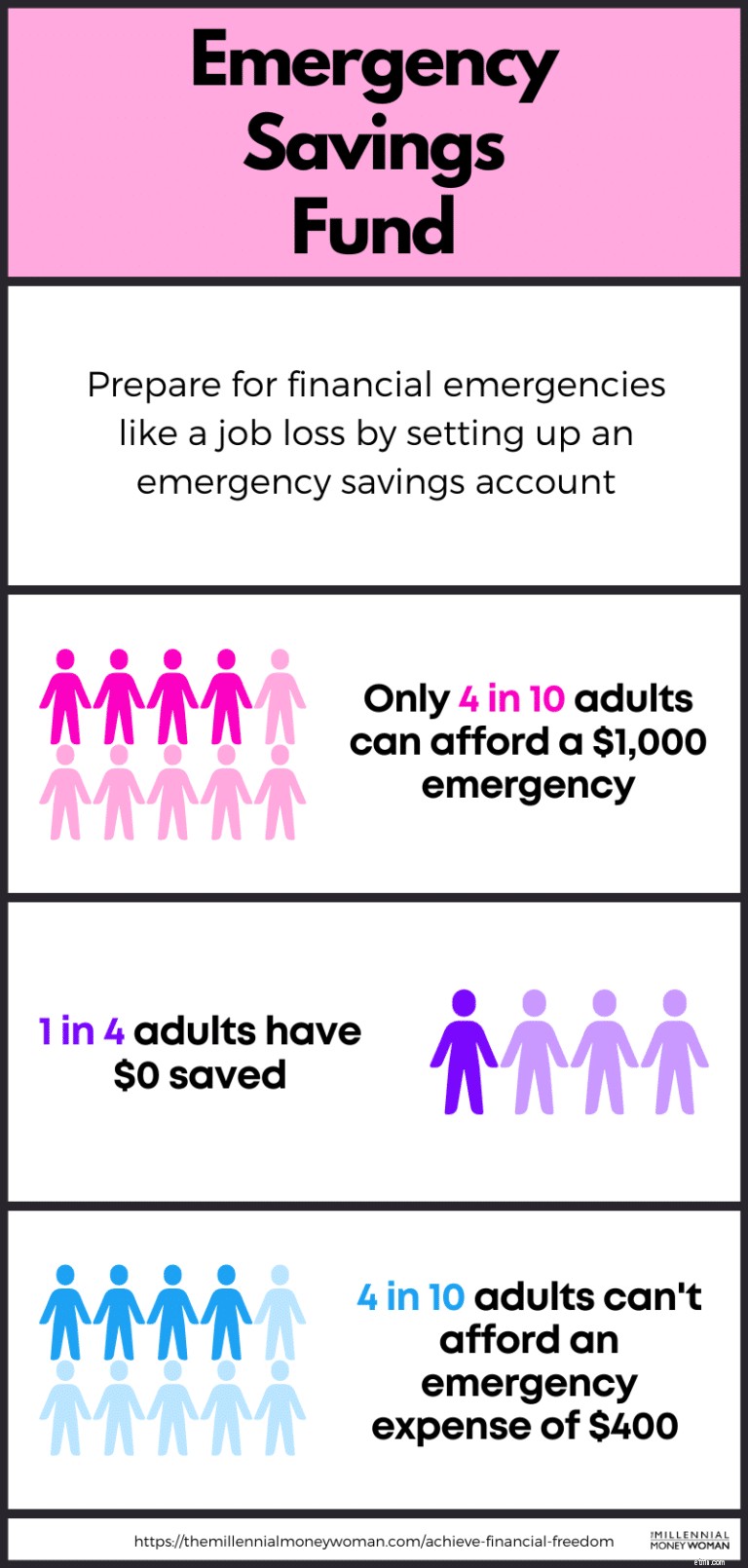

যেকোন ধরনের জরুরী অবস্থার জন্য আপনাকে প্রস্তুত করতে সাহায্য করার জন্য একটি প্রমাণিত পদ্ধতি - এবং আর্থিক স্বাধীনতার এক ধাপ এগিয়ে যাওয়া - একটি জরুরি সঞ্চয় তহবিল তৈরি করা।

আপনি একটি জরুরী সঞ্চয় তহবিলে নগদে আপনার জীবনযাত্রার ব্যয়ের 3 থেকে 6 মাসের মধ্যে সঞ্চয় করতে চাইবেন৷

তার মানে যদি প্রতি মাসে বাঁচতে আপনার $2,000 লাগে, তাহলে আপনার জরুরি সঞ্চয় অ্যাকাউন্টে নগদে $6,000 (3 মাসের জীবনযাত্রার ব্যয়) এবং $12,000 (6 মাসের জীবনযাত্রার ব্যয়) এর মধ্যে রয়েছে তা নিশ্চিত করা উচিত৷

এবং যদি আপনার একটি অপ্রত্যাশিত জরুরি অবস্থার জন্য অর্থ প্রদানের প্রয়োজন হয় এবং আপনার জরুরি সঞ্চয় অ্যাকাউন্টের ব্যালেন্স কমে যায়?

আপনার জরুরী সঞ্চয় তহবিলটি যা ছিল তা পুনরায় পূরণ করার জন্য এটিকে অগ্রাধিকার দিন।

একটি কৌশল যা আপনাকে আপনার জরুরি সঞ্চয় তহবিলের নগদে আরও কিছু অর্থ উপার্জন করতে সাহায্য করতে পারে তা হল আপনার নগদ একটি উচ্চ-ফলনযুক্ত সঞ্চয় অ্যাকাউন্টে জমা করা।

হ্যাঁ, এর মানে হল আপনাকে শারীরিকভাবে একটি নতুন উচ্চ-ফলন সঞ্চয় অ্যাকাউন্ট খুঁজতে হবে এবং খুলতে হবে।

তবে, একটি সেট আপ করা বেশ সহজ এবং বিরামহীন৷

৷বর্তমান সুদের হার পরিবেশের পরিপ্রেক্ষিতে, আপনি রেজিন এর মাধ্যমে একটি জরুরি সঞ্চয় অ্যাকাউন্ট সেট আপ করতে চাইতে পারেন। .

বেশিরভাগ লোকই বলবে বিনিয়োগ করতে আপনার মোট (আপনার মোট) আয়ের প্রায় 10%।

যে কারণে আমি আপনার মোট আয়ের প্রায় 20% বা তার বেশি সঞ্চয় করার পরামর্শ দিচ্ছি তা হল যে আপনি যদি আর্থিক স্বাধীনতা অর্জন করতে চান তবে আপনাকে আপনার গেমটি বাড়াতে হবে৷

"আপনি যদি গড়ের উপরে হতে চান, তাহলে আপনাকে তা করতে হবে যা গড়পড়তা ব্যক্তি করবে না।"

সত্যি কথা বলতে, গড় আমেরিকান প্রতি বছর 5% এর কম সঞ্চয় করে।

যদি আপনার লক্ষ্য আর্থিক স্বাধীনতায় পৌঁছানো হয়, তাহলে আপনাকে অনেক কিছু করতে হবে গড় আমেরিকান থেকে বেশি।

এখানে আমার মোট ব্যক্তিগত সঞ্চয়ের হার:70%

তার মানে আমি আমার বার্ষিক আয়ের 70% সঞ্চয় (এবং বিনিয়োগ) করি।

আপনি আজ যত বেশি সঞ্চয় করবেন, আগামীকাল আপনাকে তত কম কাজ করতে হবে।

এই কারণেই আমি একজন আগ্রহী বিনিয়োগকারী - এবং তবুও আমি মনে করি না যে আমি এই সময়ে আমার সমস্ত জীবন উৎসর্গ করছি - আমি এখনও মজা করছি, শুধুমাত্র একটি বাজেটে বেঁচে আছি৷

আপনারা যারা এখনও বিনিয়োগ শুরু করেননি, আমি আপনাকে Acorns চেক করার পরামর্শ দিচ্ছি 👇

নতুনদের এবং বিনিয়োগকারীদের জন্য যারা তাদের বিনিয়োগ বাছাই করার ক্ষেত্রে একটু গাইডেন্স চান তাদের জন্য অ্যাকর্ন সেরা – সেরা না হলেও – বিনিয়োগ অ্যাপ।

নীচে কিছু অ্যাকর্ন বৈশিষ্ট্য রয়েছে:

Acorns

Acornsএর জন্য সেরা

বিগিনার ইনভেস্টর

অ্যাকাউন্ট খুলতে ন্যূনতম

$0

নূন্যতম বিনিয়োগ

$5

ফি

প্রতি মাসে $1 থেকে $5

মনে রাখবেন যে বিনিয়োগ শুরু করতে আপনার $100 বা এমনকি $1,000 এর প্রয়োজন নেই।

Acorns সহ , আপনি মাত্র কিছু $1 দিয়ে শুরু করতে পারেন।

এবং বিনিয়োগের সবচেয়ে গুরুত্বপূর্ণ অংশ হল শুরু করা।

ক্রেডিট গড়ে তোলার বিষয়ে মিশ্র মতামত থাকতে পারে, যেহেতু কিছু লোক প্রথম স্থানে ক্রেডিট কার্ড রাখার সাথে সম্পূর্ণরূপে একমত নন, আবার অন্যরা ক্রেডিট কার্ডের প্রতি মুক্তমনা।

আমার কথা শুনুন: আপনি যদি একটি গাড়ি, বাড়ি কেনার পরিকল্পনা করেন বা ভবিষ্যতে আপনার ব্যবসার জন্য ঋণ নেওয়ার পরিকল্পনা করেন, তাহলে সম্ভবত আপনার ক্রেডিট তৈরি করতে হবে।

দুঃখজনকভাবে, ক্রেডিট (যা প্রায়শই ক্রেডিট কার্ডের মাধ্যমে তৈরি করা হয়) এই পৃথিবীতে একটি প্রয়োজনীয় মন্দ।

প্রকৃতপক্ষে, ভাল ক্রেডিট থাকা প্রায়ই আপনাকে আর্থিক স্বাধীনতার আপনার লক্ষ্য দ্রুত অর্জনে সহায়তা করে কারণ ভাল ক্রেডিট আপনার জন্য কিছু দরজা খুলতে সাহায্য করবে।

এখানে কেন আপনার একটি ভাল ক্রেডিট স্কোর প্রয়োজন হতে পারে:

আপনি দেখতে পাচ্ছেন, আপনি যে কারণে আপনার ক্রেডিট উন্নতি করতে চান তার অনেক কারণ রয়েছে .

এমনকি যদি আমি আর্থিক স্বাধীনতা অর্জন করতাম এবং পৃথিবীর সমস্ত অর্থ থাকতাম, তবুও একটি জিনিস আমি বিনিয়োগ করতে থাকতাম তা হল আমার জ্ঞান এবং আমার শিক্ষা।

"সর্বোচ্চ ROI হয় যখন আপনি নিজের মধ্যে বিনিয়োগ করেন।"

এটা সত্য, আপনার বিনিয়োগের উপর রিটার্ন (ROI) আপনাকে 1,000 গুণ ফেরত দেবে যখন আপনি নিজের এবং আপনার জ্ঞানের ভিত্তিতে বিনিয়োগ করবেন।

যারা ব্যক্তিগত অর্থ সম্পর্কে ভালো বোঝেন তারা প্রায়শই আর্থিক সমস্যার সম্মুখীন হন না এমন একটি কারণ রয়েছে।

তাই, আমি আপনাকে আপনার দিনের মধ্যে 30 মিনিট সময় নিয়ে পড়ার স্বাস্থ্যকর অভ্যাস অনুশীলন করার জন্য অনুরোধ করছি – বিশেষ করে ব্যক্তিগত আর্থিক বিষয়গুলি সম্পর্কে পড়া। .

আমি বলছি না যে আপনাকে পরবর্তী ওয়াল স্ট্রিট হেজ ফান্ড বিনিয়োগকারী হতে অধ্যয়ন করতে হবে।

কিন্তু আমি বলছি টাকা সম্পর্কে আরও শিখতে শুরু করুন।

কিছু ব্যক্তিগত অর্থ বিষয়ক বিষয় যা আপনি অধ্যয়ন করতে চাইতে পারেন:

আপনি অনেকগুলি বিনামূল্যের ই-বুক, ব্লগ (এটির মতো), YouTube-এ ভিডিও এবং পডকাস্ট খুঁজে পেতে পারেন যা আপনার জন্য সেই আপাতদৃষ্টিতে জটিল আর্থিক বিষয়গুলি ভেঙে দিতে সহায়তা করে৷

আমি মানসিকতার উপর কিছু গবেষণা করার পরামর্শও দেব।

মনে রাখবেন, যখন আপনি আপনার মানসিকতা পরিবর্তন করেন, আপনি আপনার বাস্তবতা পরিবর্তন করেন।

আপনি যখন আপনার উপার্জনের চেয়ে কম খরচ করেন, তখন মাসের শেষে আপনার কাছে টাকা অবশিষ্ট থাকবে… যার মানে আপনি আর্থিক স্বাধীনতার এক ধাপ এগিয়ে যাবেন।

তবুও, সবাই এই নিয়ম অনুসরণ করে না।

কেন?

কারণ আমরা স্পক (আবেগহীন) নই। আমরা কেবল মানুষ - এবং বেশিরভাগ সময় আমরা আমাদের আবেগ দ্বারা চালিত হই।

এবং আবেগগুলি আমাদেরকে আবেগপ্রবণ জিনিসগুলি করতে দেয়, যেমন এমন জিনিস কেনা যা আমাদের এমন লোকেদের প্রভাবিত করার দরকার নেই যারা আমাদের সম্পর্কে চিন্তা করেন না।

ধনী লোকেরা মিতব্যয়ী জীবনযাপন করার একটি কারণ রয়েছে - তারা তাদের উপার্জনের চেয়ে কম খরচ করে।

অবশিষ্ট কিছু তারা সংরক্ষণ করে এবং বিনিয়োগ করে। এভাবেই তারা তাদের সম্পদ তৈরি করে।

সমালোচনামূলকভাবে চিন্তা করা শুরু করুন এবং অর্থ ব্যয় করার সাথে সাথে নিজেকে প্রশ্ন করুন।

আপনার সাধ্যের নিচে জীবনযাপনের সেরা উদাহরণ সম্ভবত ওয়ারেন বাফেট .

ওয়ারেন বিশ্বের 6তম ধনী ব্যক্তি যার মূল্য $102.5 বিলিয়ন (এপ্রিল 2021 অনুযায়ী), এবং তিনি 1958 সালে $31,500-এ কিনেছিলেন এমন একটি 5 বেডরুমের বাড়িতে থাকেন!

যদি সে এটা করতে পারে, তাহলে তুমিও পারবে।

হ্যাঁ, কঠোর পরিশ্রম করা এবং আপনার ভবিষ্যত গড়ে তোলা গুরুত্বপূর্ণ যাতে আপনি আর্থিক স্বাধীনতা অর্জন করতে পারেন।

কিন্তু, আপনি পারবেন না প্রক্রিয়ায় আপনার মানসিক এবং শারীরিক স্বাস্থ্য উভয়ই উৎসর্গ করুন।

আপনার স্বাস্থ্য খারাপ থাকলে আপনি আপনার সম্পদ ভোগ করতে পারবেন না।

আপনি যদি 9 থেকে 5 চাকরিতে কাজ করেন তবে নিশ্চিত হয়ে নিন যে আপনি আপনার ছুটির দিনগুলি নিয়েছেন।

আমি মনোনিবেশ এবং রিসেন্টার নিশ্চিত করার জন্য মানসিক ছুটিও নিতাম।

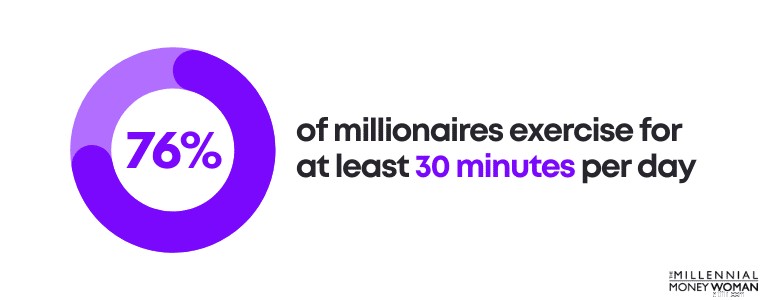

প্রতিদিন নিয়মিত ব্যায়াম করাও গুরুত্বপূর্ণ।

প্রকৃতপক্ষে, 76% কোটিপতি প্রতিদিন কমপক্ষে 30 মিনিট ব্যায়াম করেন।

আমি ব্যায়াম করার বিশাল ভক্ত নই।

তাই, আমি ব্যায়াম শুরু করতে সাহায্য করার জন্য "কৌশল" তৈরি করেছি।

যেমন:আগের রাতে আমার বিছানার পাশে আমার জিমের কাপড় বিছিয়ে রাখা।

আমি আক্ষরিক অর্থে আমার চলমান জুতা থেকে শুরু করে জলের বোতল পর্যন্ত সবকিছু প্রস্তুত করে রেখেছি।

আমার প্রথম অ্যালার্ম ভোর 4টায় শুরু হয় এবং আমি সকাল 4:30 নাগাদ বিছানা ছেড়ে উঠি, দিন শুরু করার জন্য প্রস্তুত।

আপনি যদি অতিরিক্ত অর্থ ব্যয় না করেন – কোনো কিছুতে ?

আপনি যদি আপনার খরচের অভ্যাস নিয়ে খুব মিতব্যয়ী হন?

এবং আপনি এখনও নিজেকে খুঁজে পেতে একসাথে পেনিস স্ক্র্যাপ করুন।

তাহলে আপনি কি করবেন?

এটি সেই বিন্দু যেখানে আপনাকে আপনার বর্তমান চাকরি, আপনার বর্তমান আয় এবং আপনি কীভাবে আর্থিক স্বাধীনতা অর্জনের পরিকল্পনা করছেন সে সম্পর্কে নিজেকে জিজ্ঞাসা করা শুরু করতে হবে।

কারণ আমি যা শুনছি তা থেকে আপনি সম্ভবত যথেষ্ট অর্থ উপার্জন করছেন না।

সমাধান হবে আপনার আয় বৃদ্ধি করা .

আপনি বিভিন্ন উপায়ে আপনার আয় বাড়াতে পারেন:

এই বিকল্পগুলি সবই কার্যকর - এবং এগুলি সবই আপনাকে একাধিক আয়ের স্ট্রীম তৈরি করতে সাহায্য করবে৷

৷সবচেয়ে গুরুত্বপূর্ণ বিষয়গুলির মধ্যে রয়েছে:

আয়ের সেই অতিরিক্ত উৎস তৈরি করুন এবং আপনি দেখতে পাবেন - এটি পরিশোধ করবে।

প্রস্তাবিত পড়া:সেরা প্যাসিভ ইনকাম আইডিয়াস

এখানে 11টি পদক্ষেপ রয়েছে যা আপনি আর্থিক স্বাধীনতা অর্জন করতে পারেন:

আর্থিক স্বাধীনতার জন্য কোন জাদু সংখ্যা নেই কারণ এটি আপনার জীবনযাত্রার ব্যয়ের জন্য প্রতি বছর কতটা ব্যয় করে তা নেমে আসে।

এটা অনুমান করা নিরাপদ যে আপনি আপনার বিনিয়োগ থেকে 4% বার্ষিক হার প্রত্যাহার করতে পারেন।

সুতরাং, আপনি যদি $40,000, প্রাক-ট্যাক্সে বসবাস করতে পারেন, তাহলে আপনার "সংখ্যা" $1,000,000 হতে পারে।

যাইহোক, আপনি কীভাবে আপনার ভবিষ্যৎ ব্যয়ের কল্পনা করেন তার উপর নির্ভর করে - এবং আপনি বিনয়ীভাবে জীবনযাপন করছেন কিনা (প্রতি বছর প্রায় $40,000) বা আপনি যদি অর্থ ব্যয় করা উপভোগ করতে চান, যার অর্থ আপনার "সংখ্যা" বাড়তে হবে।

আর্থিক স্বাধীনতা মুক্ত হয় কারণ আপনি যখন বুঝতে পারেন যে আপনি এই পৃথিবীতে বেঁচে থাকার জন্য নিজের উপর নির্ভর করতে পারেন – আপনাকে বেঁচে থাকতে সাহায্য করার জন্য আপনার অন্য কারও প্রয়োজন নেই।

আর্থিক স্বাধীনতা মানে আপনি আপনার নিজের শর্তে জীবনযাপন করতে পারেন, কোনো স্ট্রিং সংযুক্ত ছাড়াই।

আর্থিক স্বাধীনতা যুক্তিযুক্তভাবে স্বাধীনতার সর্বোচ্চ স্তর।

যদিও আপনি ঠিক 5 বছরে আর্থিক স্বাধীনতায় নাও পৌঁছতে পারেন, তবে 5 বছরে আর্থিক স্বাধীনতা পাওয়ার সম্ভাবনা বাড়াতে আপনি আজ কিছু পদক্ষেপ নিতে পারেন।

এই পদক্ষেপগুলির মধ্যে রয়েছে উচ্চ-সুদের ঋণ পরিশোধ করা, একটি জরুরি সঞ্চয় তহবিল তৈরি করা, আপনার মাসিক খরচ কমানো এবং স্টক মার্কেটে বিনিয়োগ করা।

যদিও আর্থিক স্বাধীনতা অর্জনে আপনাকে সাহায্য করার জন্য আমার 11টি পদক্ষেপ সম্ভবত আপনার অর্থ সমস্যাগুলিকে অদৃশ্য করে দেবে না, তারা আপনাকে স্বাস্থ্যকর আর্থিক অভ্যাস তৈরি করতে সাহায্য করবে যা আপনি আপনার পছন্দের ভবিষ্যত গড়তে ব্যবহার করতে পারেন।

প্রথমবার যখন আমি আর্থিক স্বাধীনতার পথ অনুসরণ করতে শুরু করি, তখন আমি কলেজের বাইরে ছিলাম এবং কর্পোরেট আমেরিকায় আমার প্রথম চাকরি শুরু করি৷

যখন আমি বুঝতে পারি যে আমি মুক্ত নই - আমার আয় আমার নিয়োগকর্তার সাথে আবদ্ধ ছিল - আমি জানতাম যে আমাকে স্বাধীনতার দিকে আমার পথ তৈরি করার জন্য পদক্ষেপ নেওয়া শুরু করতে হবে। এবং আমি করেছি।

আমাকে বিশ্বাস করুন, প্রক্রিয়াটি সময় নেয় এবং এটি মাঝে মাঝে কিছুটা নিরুৎসাহিত হতে পারে।

এই কারণেই আপনার প্রাথমিক লক্ষ্যগুলি নিয়ে চিন্তা করা গুরুত্বপূর্ণ - যে কারণে আপনি আসলে আর্থিক স্বাধীনতা অর্জন করতে চান৷

আপনি যখন এই নিবন্ধের ধাপগুলি অনুসরণ করেন – এবং লেগে থাকেন – তখন আপনি আর্থিক স্বাধীনতার আপনার চূড়ান্ত লক্ষ্যের 1 ধাপ কাছাকাছি যেতে শুরু করবেন।

আপনার ব্যাঙ্ক অ্যাকাউন্টগুলি পরে আমাকে ধন্যবাদ জানাবে৷

ফিউচার ট্রেডিং কৌশল যা ঝুঁকি বনাম পুরস্কার অপ্টিমাইজ করে

কানাডা চেক ক্যাশিং নিয়ম

COVID-19 চলাকালীন বেকারত্বের জন্য 10টি সবচেয়ে খারাপ শহর

কিভাবে একটি আমেরিকান এক্সপ্রেস উপহার কার্ড ব্যালেন্স চেক করবেন

মূল্য বনাম লভ্যাংশ বনাম বৃদ্ধি - পরিসংখ্যান অনুসারে মার্কিন বাজারে আপনার অর্থ বৃদ্ধির সর্বোত্তম উপায়