ফিওনা স্মিথ

ফিওনা স্মিথ

প্রকাশ: এই পোস্টটি আপনার কোনো খরচ ছাড়াই অ্যাফিলিয়েট অংশীদারিত্বের মাধ্যমে তালিকাভুক্ত অংশীদারদের কাছ থেকে ক্ষতিপূরণ পেতে পারে। এটি আমাদের রেটিংকে প্রভাবিত করে না এবং মতামত আমাদের নিজস্ব। এখানে আরও জানুন।

তাই আপনি আপনার নিজের বাড়ি কিনেছেন। আপনি একজন বাড়ির মালিক – অভিনন্দন!

এখন আপনি একটি কুৎসিত বন্ধক সঙ্গে আটকে আছে.

যদিও এই ধরনের ঋণকে "ভাল ঋণ" হিসাবে বিবেচনা করা হয়, তবে এটি এখনও একটি ঋণাত্মক সংখ্যা যা আপনার মাথার উপরে উঁকি দিচ্ছে।

আমি সেই অনুভূতি পছন্দ করি না - এবং আমি নিশ্চিত যে সেখানে অন্য অনেক লোক ঋণগ্রস্ত হওয়ার অনুভূতি পছন্দ করে না।

তাই এখন প্রশ্ন আসে :আপনার কি তাড়াতাড়ি বন্ধকী পরিশোধ করা উচিত?

এখানেই একটি বাজেট বজায় রাখা সত্যিই আপনাকে সিদ্ধান্ত নিতে সাহায্য করবে যে আপনি তাড়াতাড়ি আপনার বন্ধকী পরিশোধ করতে পারবেন কিনা। আপনি হয়তো জানেন, আমি অতীতে সুপারিশ করেছি এমন দুটি বাজেটিং অ্যাপ হল ডিজিট এবং পার্সোনাল ক্যাপিটাল।

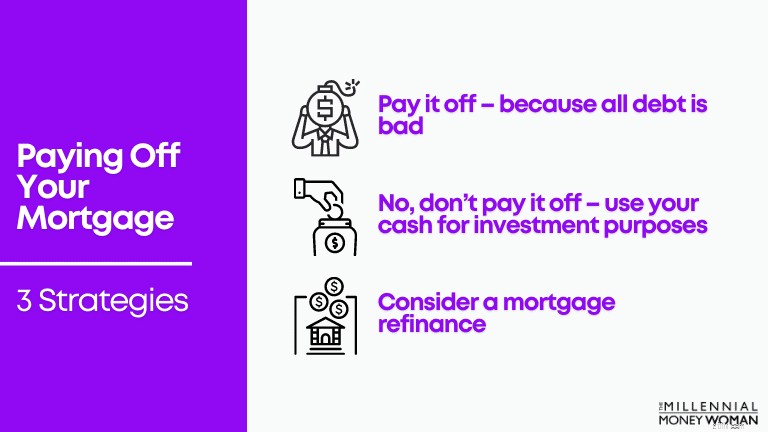

একবার আপনার সেই বাজেট সেট হয়ে গেলে, এখন 3টি কৌশল বিবেচনা করার সময়।

আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করা [3 কৌশল]:

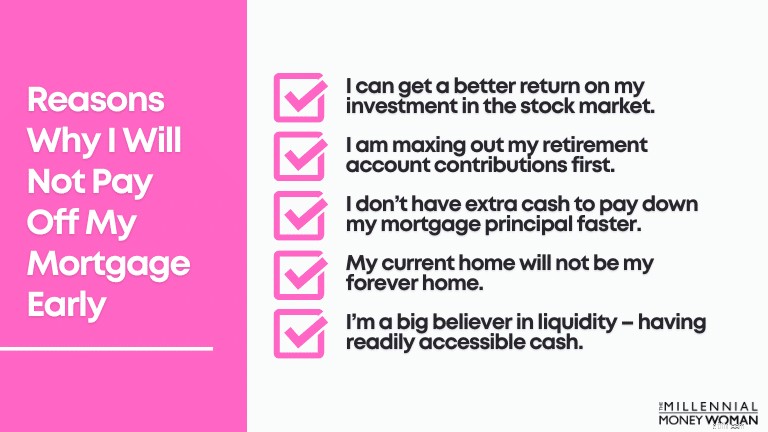

আপনি যদি আমার সৎ, অকপট উত্তর চান: না।

যে কারণে আমি আমার মর্টগেজ তাড়াতাড়ি পরিশোধ করব না:

আপনি যদি 2020 বা 2021 সালের প্রথম দিকে একটি বাড়ি কেনার (অথবা শপ রেট মার্কেট প্লেস বা সুপারমনি মর্টগেজ ব্যবহার করে আপনার বাড়ির পুনঃঅর্থায়ন) করার সুযোগ পেয়ে থাকেন, তাহলে সম্ভাবনা হল আপনার বন্ধকী সুদের হার বেশ কম।

যদি সেগুলি কম হয় - তাই আমরা 4% থেকে সাব-3% মার্কারের কাছাকাছি কথা বলছি, তাহলে আপনার বন্ধকী দ্রুত পরিশোধ করা ছেড়ে দেওয়া এবং এর পরিবর্তে স্টক মার্কেটে বিনিয়োগের জন্য সেই অতিরিক্ত নগদ ব্যবহার করার অর্থ হতে পারে।

"আপনার বয়স যত কম, আপনার শেয়ার বাজারে তত বেশি বিনিয়োগ করা উচিত কারণ সময় এবং চক্রবৃদ্ধি সুদ রাস্তার নিচে ধনী হতে সাহায্য করবে।"

এবং আমি উপরে উল্লিখিত হিসাবে, আমি এটিকে নিরাপদে খেলার জন্য বিনিয়োগের ঝুঁকি নিতে এবং আমার বন্ধকীকে দ্রুত গতিতে পরিশোধ করতে ঠিক আছি।

আমার বাড়ির মালিকানা ডানদিকে, বিনামূল্যে এবং পরিষ্কার করা আমার চায়ের কাপ নয় (এখনও অন্তত নয়)।

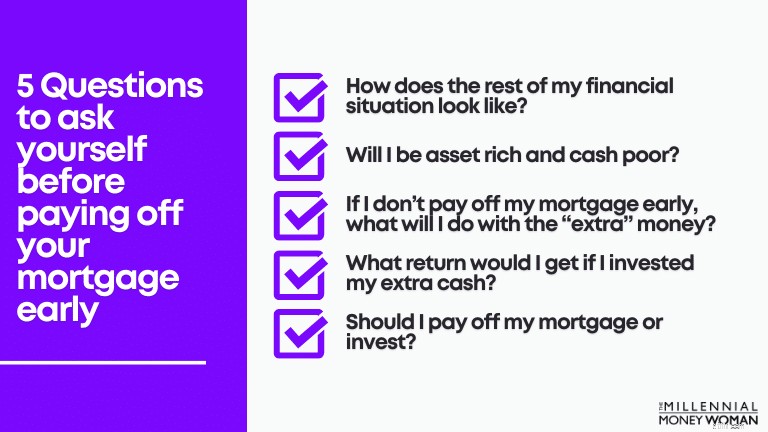

আপনার বন্ধকী টাকা তাড়াতাড়ি পরিশোধ করা আপনার আর্থিক অবস্থার জন্য সঠিক - এবং সর্বোত্তম - পদক্ষেপ কিনা তা খুঁজে বের করার জন্য আপনাকে নিজের জন্য উত্তর দিতে হবে এমন কিছু অন্যান্য প্রশ্ন দেখুন।

আপনি হয়তো এতক্ষণে বুঝতে পেরেছেন যে, আপনার বন্ধকীকে তাড়াতাড়ি পরিশোধ করা এমন কোনো সিদ্ধান্ত নয় যা আপনার হালকাভাবে নেওয়া উচিত।

আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করার অনেক সুবিধা এবং অসুবিধা রয়েছে (নীচের বিভাগটি দেখুন)।

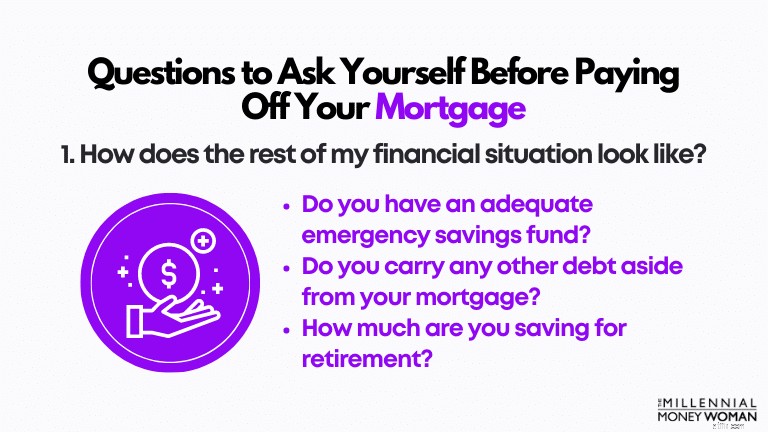

আপনি আর্থিকভাবে (এবং আবেগগতভাবে) আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করতে প্রতিশ্রুতিবদ্ধ হওয়ার আগে, আপনাকে প্রথমে নীচের এই 5টি প্রশ্ন জিজ্ঞাসা করা উচিত।

সাধারণভাবে বলতে গেলে, আপনার বন্ধকী টাকা তাড়াতাড়ি পরিশোধ করা শুরু করার আগে যদি আপনার কাছে একটি সুসংহত আর্থিক ছবি না থাকে, তাহলে আপনি এমন কোনো মানসিক এবং আর্থিক প্রতিবন্ধকতা মোকাবেলা করতে প্রস্তুত হবেন না যা আপনার পথ হতে পারে… কারণ, জীবন।

আপনি তাড়াতাড়ি আপনার বন্ধকী পরিশোধ করা শুরু করার আগে, আপনি নিশ্চিত করতে চান যে আপনি নিম্নলিখিতগুলি করছেন:

ধরা যাক আপনি এই সব কিছু করছেন।

যাইহোক, আপনি যদি আপনার বন্ধকটি তাড়াতাড়ি পরিশোধ করা শুরু করেন, তাহলে আপনি যদি আর আপনার অবসর পরিকল্পনার অবদানের সর্বোচ্চ পরিমাণ না করেন?

আমার জন্য, এটি একটি লাল পতাকা৷

৷এবং মনে রাখবেন, আপনি যদি এখনও সম্ভাব্য জরুরী সঞ্চয় তহবিল খুঁজছেন, আমি CIT ব্যাঙ্কের অফারটি বিবেচনা করার পরামর্শ দেব৷

আপনার কিছু নগদ সঞ্চয় করার এবং অন্য যেকোন সেভিংস বা চেকিং অ্যাকাউন্টে আপনি যে গড় 0.01% উপার্জন করবেন তার থেকে বেশি উপার্জন করার জন্য এটি একটি দুর্দান্ত জায়গা।

আরে, এমনকি যদি এটি মাত্র কয়েক টাকা হয়, তবে আপনার জরুরি সঞ্চয় তহবিলকে কিছুটা সুদ পেতে রাখা আপনার জন্য অন্তত কিছু।

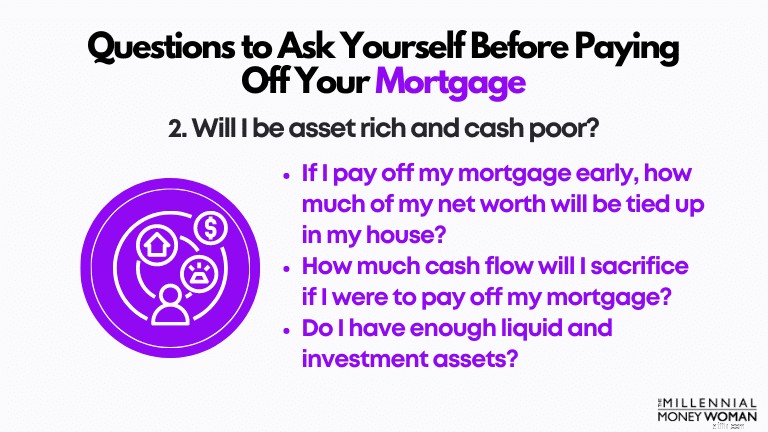

আপনি করতে পারেন সবচেয়ে খারাপ জিনিস এক সম্পদ ধনী কিন্তু নগদ দরিদ্র.

এটি ঝুঁকির মূল্য নয়।

অন্য কথায়, আপনার 90% বা তার বেশি সম্পদ অলিক্যুড অ্যাসেটে বাঁধা আছে।

যদি আপনার একটি গুরুতর জরুরী অবস্থা থাকে এবং অর্থের প্রয়োজন হয় কিন্তু আপনার নেট মূল্য আপনার বাড়িতে বাঁধা থাকে... সম্ভাবনা রয়েছে, উচ্চ-সুদের হারের ঋণ (যেমন একটি হোম ইক্যুইটি লাইন অফ ক্রেডিট) বা ক্রেডিট কার্ডের ঋণে পতিত না হয়ে নগদ অ্যাক্সেস করতে আপনার কিছুটা অসুবিধা হবে৷

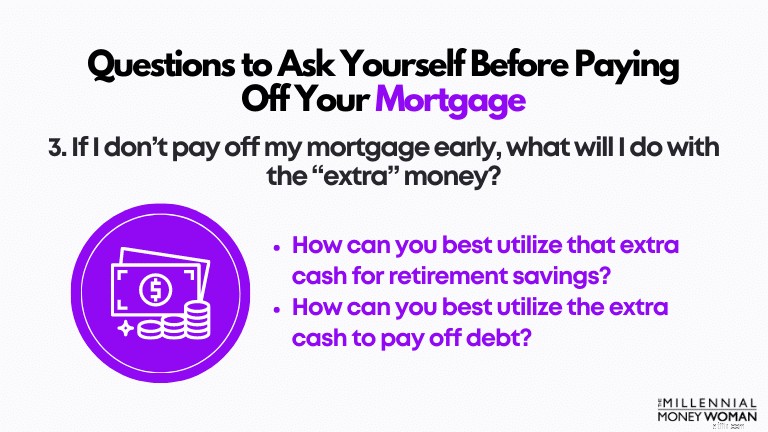

ধরা যাক আপনি আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করার বিরুদ্ধে সিদ্ধান্ত নিয়েছেন।

আপনি কীভাবে আপনার "অতিরিক্ত" নগদ ব্যবহার করবেন যা এই সময়ে আপনার বন্ধকের দিকে যাবে না?

আপনি যদি সেই অতিরিক্ত নগদ দিয়ে নিম্নলিখিতগুলি করতে চান:

…তারপর আমি সুপারিশ করব ক) এই জিনিসগুলি করার বিরুদ্ধে, এবং খ) আপনি সেই "অতিরিক্ত" নগদ ব্যবহার করুন এবং আপনার বন্ধকীতে তা পরিশোধ করুন৷

কেন?

কারণ মনে হচ্ছে আপনার শৃঙ্খলা নেই (এবং আমি এখানে আপত্তিকর হওয়ার চেষ্টা করছি না, আমি সৎ হওয়ার চেষ্টা করছি এবং আপনার অর্থের সাথে আপনাকে সাহায্য করার চেষ্টা করছি) সেই অতিরিক্ত নগদ সঞ্চয় এবং বিনিয়োগ করার জন্য।

আপনার বন্ধকী পরিশোধ করা - এটি আপনার পরিস্থিতি বলে ধরে নেওয়া - প্রযুক্তিগতভাবে একটি "জোরপূর্বক সঞ্চয় পরিকল্পনা", যদি আপনি চান৷

এটি অপ্রচলিত - এবং সম্ভবত বাক্সের বাইরে একটু চিন্তা করা - কিন্তু ছুটিতে বা অন্যান্য জিনিসগুলিতে ব্যয় করার বিপরীতে আপনার বন্ধকী পরিশোধ করার জন্য সেই নগদ ব্যবহার করা সম্ভবত এখানে সর্বোত্তম পদক্ষেপ।

সম্ভাবনা হল, আপনি যদি আপনার অতিরিক্ত নগদ বিনিয়োগ করেন, তাহলে আপনি যদি আপনার বন্ধকী পরিশোধের জন্য আপনার নগদ ব্যবহার করেন তার চেয়ে আপনি আপনার বিনিয়োগে অনেক বেশি রিটার্ন দেখতে পাবেন।

আমি অতীতে যে দুটি বিনিয়োগ প্ল্যাটফর্ম ব্যবহার করেছি তা হল Acorns এবং Personal Capital। এগুলি কার্যকর এবং আপনার আক্ষরিক অর্থে আপনার নখদর্পণে আপনার বিনিয়োগে অ্যাক্সেস রয়েছে (আপনার স্মার্টফোনের মাধ্যমে)।

এটি মনে রাখবেন: আপনি উচ্চ-ঝুঁকিপূর্ণ সম্পদে (যেমন স্টক) বিনিয়োগ করার সাথে সাথে আপনার আয়ও বৃদ্ধি পাবে।

খারাপ দিক (অর্থাৎ, ঝুঁকি), তবে, আপনি যদি রক্ষণশীল সম্পদে (যেমন রিয়েল এস্টেট) বিনিয়োগ করেন তার চেয়ে স্বাভাবিকভাবেই খারাপ।

আপনি যদি আপনার নগদ একটি ভিন্ন বিনিয়োগে বিনিয়োগ করেন তাহলে আপনি কত বেশি [যদি আদৌ] উপার্জন করতে পারেন তা নিয়ে আপনি ভাবতে শুরু করতে চান।

আপনাকে নিম্নলিখিতগুলিও বিবেচনা করতে হবে:

আপনি যদি বিশ্বাস করেন যে আপনি স্টক মার্কেট আপনার উপর যে উত্থান-পতন ঘটাতে পারেন – তাহলে আবারও, আপনার রক্ষণশীল হাউজিং মার্কেটের বিপরীতে আপনার “অতিরিক্ত” নগদ স্টক মার্কেটে বিনিয়োগ করার বিষয়ে দৃঢ়ভাবে বিবেচনা করা উচিত।

তাহলে ধরা যাক আপনি এইমাত্র উপরের অনুশীলনটি করেছেন এবং নিজেকে জিজ্ঞাসা করেছেন "আমি কি আমার বন্ধকী তাড়াতাড়ি পরিশোধ করব?"

কিন্তু সত্যিই, আপনি কি কখনও ভেবে দেখেছেন যে আপনার বন্ধকটি তাড়াতাড়ি পরিশোধের সাথে আসে?

আপনি কোন পথে যাওয়ার সিদ্ধান্ত নিয়েছেন তার উপর নির্ভর করে আপনি কী আশা করতে পারেন তা দেখতে নীচের একটি ঘনিষ্ঠভাবে নজর দেওয়া যাক।

আসুন আরও গভীরে যাই, নীচে।

আপনার বন্ধকী সম্পূর্ণরূপে পরিশোধ করার পরে, আপনাকে ভাড়ার জন্য অন্য অর্থ প্রদান করতে হবে না। কখনো!

এর মানে আপনি প্রতি মাসে শত শত – হাজার হাজার না হলেও – ডলার সঞ্চয় করতে সক্ষম হবেন যা মূলত আপনার বন্ধকী পরিশোধ করতে ব্যবহৃত হত।

যদি অনেক টাকা অবশিষ্ট থাকে, তাহলে এটিকে একটি সাধারণ চেকিং অ্যাকাউন্টে আটকানোর আগে, CIT ব্যাঙ্কে একটি উচ্চ ফলন সঞ্চয় অ্যাকাউন্ট খোলার কথা বিবেচনা করুন।

পরবর্তী ধাপ হল আপনার বাজেটের দিকে নজর দেওয়া এবং আপনি কীভাবে আপনার নতুন বর্ধিত নগদ প্রবাহ বরাদ্দ করতে পারেন তা দেখুন (এবং বন্ধুরা - এটি একটি উচ্চ শ্রেণীর সমস্যা!)

আপনি যদি এখনও বাজেট করার চেষ্টা না করে থাকেন, তাহলে আপনার বাজেটের অনুসন্ধানে আপনাকে সাহায্য করার জন্য আমি ডিজিটটি একবার দেখার পরামর্শ দেব৷

এটি মনে রাখবেন: আপনি কিছু সময়ের জন্য বাড়তি নগদ প্রবাহ দেখতে পাবেন না – অথবা অন্তত সেই বন্ধকী অর্থপ্রদান সম্পূর্ণরূপে পরিশোধ না হওয়া পর্যন্ত। তাই কিছু সময় লাগতে পারে।

আপনি যদি আপনার বন্ধকী তার প্রকৃত নির্ধারিত তারিখের আগে পরিশোধ করেন - সম্ভাবনা রয়েছে, আপনি সুদের সঞ্চয় করে বেশ কিছুটা অর্থ সঞ্চয় করবেন।

"আপনার সুদের হার যত বেশি, আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করতে আপনি তত বেশি অর্থ সঞ্চয় করবেন।"

যাইহোক, যদি আপনার বন্ধকের হার আমার মতো কম হয় - যা 3%-এ হয় - আপনি সম্ভবত ততটা টাকা সঞ্চয় করতে পারবেন না যদি আপনি আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করেন বনাম যদি আপনার সুদের হার 5% বা 6% মার্কারের কাছাকাছি থাকে।

বড় পার্থক্য.

আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করে আপনি কতটা সময় এবং সুদ বাঁচাতে পারেন তা দেখতে, এই বন্ধকী পরিশোধের ক্যালকুলেটরটি দেখুন।

আপনি জানেন, বন্ধকী সুদের হার 2019 এবং 2020 সাল থেকে বেশ ব্যাপকভাবে কমে গেছে।

আপনি যদি পুনঃঅর্থায়নের কথা ভাবছেন বা সম্ভবত একটি নতুন বন্ধকী হারে লক করার কথা ভাবছেন, আমি আপনাকে নিম্নলিখিত 2টি ওয়েবসাইট চেক করার পরামর্শ দিচ্ছি:

উভয় ওয়েবসাইটই বাজারে বন্ধকী হারের তুলনা করে – সবই আপনার ব্যক্তিগত পরিস্থিতি বিবেচনা করে।

এর মধ্যে রয়েছে:

এমনকি যদি আপনি এখন বন্ধকের জন্য সাইন আপ না করেন - আমি আপনাকে এই ওয়েবসাইটগুলি ব্যবহার করে - বিনামূল্যে - অন্তত আপনার বিকল্পগুলি পরীক্ষা করে দেখার পরামর্শ দিচ্ছি৷

আপনি যদি এমন কেউ হন যিনি ভবিষ্যদ্বাণী পছন্দ করেন এবং ভিন্নতাকে ঘৃণা করেন (আমার মতো), সম্ভবত আপনার বন্ধকের টাকা তাড়াতাড়ি পরিশোধ করা আপনার জন্য একটি সুবিধা হতে পারে, কারণ আপনি জানেন যে বিনিয়োগে আপনার রিটার্ন কী হবে:আপনার বন্ধকী সুদের হার৷

অবশ্যই, আপনি আপনার বন্ধকী সুদের হারের কিছু ট্যাক্স সুবিধা হারাতে পারেন – কিন্তু বাস্তবে, 2020 সালে উচ্চতর মান কর্তনের সাথে, এটা খুবই বিরল যে গড় আমেরিকানকে তাদের কর কর্তনের আইটেমাইজ করতে হবে (যা তখন সেই ব্যক্তিকে বন্ধকের সুদের ট্যাক্স কর্তনের সুবিধা নিতে পারে)।

এখানে কে ঋণ নিয়ে বাঁচতে পছন্দ করে?

আমি সন্দেহ করি অনেক হাত উঠে গেছে... এবং আমি অবশ্যই ঘৃণা নিয়ে জীবনযাপন ঘৃণা করি।

সুতরাং, আপনি যদি আপনার মনের শান্তি বাড়ানোর প্রয়াসে আপনার বন্ধকী পরিশোধ করতে চান এবং আসলে রাতে ঘুমাতে সক্ষম হন - তাহলে সেই ঋণ পরিশোধ করা শুরু করার জন্য এটি একটি বাধ্যতামূলক কারণ হতে পারে।

আমাকে বিশ্বাস করুন, আমি বয়স্ক দম্পতিদের সাথে দেখা করেছি যারা আমাকে বলেছিল যে তারা রাতে জেগে থাকে কারণ তারা তাদের উপর $100,000+ বন্ধকী থাকা সামলাতে পারে না।

তারা ঘৃণা ঘৃণা করত।

ঋণ তাদের সুস্থতা প্রভাবিত.

তখনই আমরা জানতাম যে এই বন্ধকটি দ্রুত হারে পরিশোধ করা শুরু করার সময় এসেছে।

এটি মনে রাখবেন: বন্ধকী পরিশোধ করা আপনার জন্য সঠিক পরবর্তী পদক্ষেপ কিনা তা আপনার ব্যক্তিগত পরিস্থিতির উপর নির্ভর করে।

সবশেষে, আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করার একটি দুর্দান্ত দিক হল যে আপনি নিজের জন্য বাড়ির ইক্যুইটির একটি বড় অংশ তৈরি করবেন।

সেই হোম ইক্যুইটি সর্বদা দরকারী, বিশেষ করে এমন ক্ষেত্রে যে ভবিষ্যতে আপনাকে আপনার বাড়ির ইকুইটিতে ট্যাপ করতে হবে।

একটি টুল যা আমি অতীতে সুপারিশ করেছি তা হল শপ রেট মার্কেট প্লেস ব্যবহার করে আপনার বাড়ির কিছু ইকুইটি তুলে নেওয়া।

তারা আক্ষরিক অর্থে আপনার বর্তমান ব্যক্তিগত আর্থিক পরিস্থিতি মূল্যায়ন করার জন্য আপনাকে একটি 60-সেকেন্ডের কুইজ জিজ্ঞাসা করে এবং তারপরে, আপনি আপনার বাড়ির ইক্যুইটিতে ট্যাপ করার যোগ্য বলে ধরে নিয়ে, আপনি সেই ইকুইটির একটি অংশ নগদ-আউট করতে সক্ষম হবেন!

অবশ্যই, আপনি যদি ঋণের বাইরে থাকতে চান এবং প্রথম স্থানে সেই কারণেই আপনার বন্ধকী পরিশোধ করছেন, তাহলে সম্ভবত HELOC পাওয়ার কোনো মানে হবে না - যা ঋণের অন্য রূপ।

এখন যেহেতু আমরা সুবিধাগুলি পরীক্ষা করে দেখেছি, আসুন আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করার অসুবিধাগুলি বিবেচনা করি৷

আসুন আরও গভীরে যাই, নীচে।

যেহেতু আপনি আপনার আয়ের একটি বৃহত্তর অংশ আপনার বন্ধকীতে অর্থ প্রদানের জন্য ব্যবহার করবেন, তাই আপনার নগদ প্রবাহ আপনার কাছে বর্তমানে উপলব্ধ হওয়া স্বাভাবিক বেশ তীব্রভাবে হ্রাস।

আসলে, নিম্নলিখিতগুলি করার জন্য আপনার কাছে সম্ভবত অনেক কম নগদ থাকবে:

তাই, সেই প্রতিশ্রুতি তৈরি করতে এবং আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করতে আপনি মানসিকভাবে এবং আর্থিকভাবে প্রস্তুত (অর্থাৎ – কোন ঋণ নেই, এবং এখনও অবসর গ্রহণের অবদান অব্যাহত রেখেছেন) তা নিশ্চিত করা গুরুত্বপূর্ণ।

এখানে আমার চূড়ান্ত পরামর্শ হল আপনি যদি আপনার বন্ধকীতে অতিরিক্ত অর্থ প্রদান করতে প্রতিশ্রুতিবদ্ধ হন:বাজেট৷

যেমনটি আমি আগেই বলেছি, আপনি যদি এখনও বাজেট না করে থাকেন তবে ডিজিট ব্যবহার করার চেষ্টা করুন। তারা আপনাকে আপনার আর্থিক লক্ষ্যগুলি নির্ধারণ করতে সাহায্য করার কৌশলটি করবে৷

এই পয়েন্টটি আগেরটির সাথে সম্পর্কযুক্ত - 'কমিত নগদ প্রবাহ।'

আপনি যদি দ্রুত হারে আপনার বন্ধকী পরিশোধ করার কথা ভাবছেন - আমি আপনাকে প্রথমে সতর্ক করব যে কীভাবে সেই পে ডাউন আপনার অবসরকালীন সঞ্চয় হারকে প্রভাবিত করবে।

উদাহরণস্বরূপ, আপনি যদি বর্তমানে আপনার 401(k) সর্বোচ্চ (যা 2020-এর জন্য $19,500, 50 বছরের কম বয়সী) এবং আপনি আপনার IRA অবদান সর্বাধিক করে থাকেন (যা 2020-এর জন্য $6,000, 50 বছরের কম বয়সী) - আপনার ত্বরান্বিত মর্টগেজ পে-ডাউন পে-ডাউন প্ল্যান কীভাবে প্রভাবিত করবে?

এটি মনে রাখবেন: আপনি যখন তরুণ - আপনার পাশে সময় থাকে।

আমি যদি আপনি হতাম - আমি আমার বন্ধকী পরিশোধ করতে আমার সময় নষ্ট করতে চাই না (আমার ক্ষেত্রে শুধুমাত্র 3% রিটার্ন পাওয়ার জন্য) যেখানে আমি সেই অর্থ শেয়ার বাজারে বিনিয়োগ করতে পারতাম এবং 7% বার্ষিক চক্রবৃদ্ধি রিটার্ন পেতে পারতাম - আমার বিনিয়োগ ক্যারিয়ারের পরবর্তী 45+ বছরের জন্য।

"আমি সবসময় পরে আমার বন্ধকী পরিশোধ করার জন্য সময় পাব। এখন আমি বিনিয়োগের উপর ফোকাস করতে চাই।"

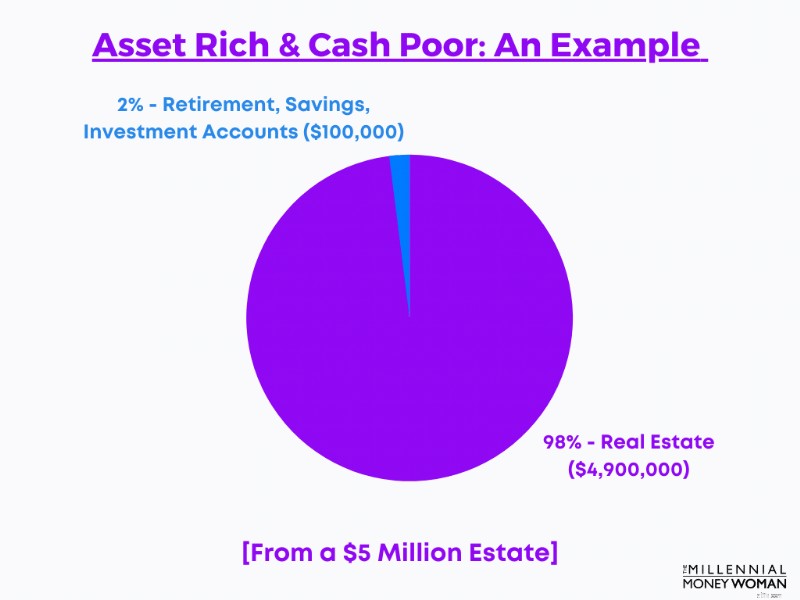

প্রথমবার আমি এই শব্দগুচ্ছটি শুনেছিলাম যখন আমি একজন ক্লায়েন্টের বহু-মিলিয়ন-ডলার পোর্টফোলিও ব্যবচ্ছেদ করছিলাম৷

এই ক্লায়েন্টদের মূল্য সম্ভবত $5 মিলিয়ন ডলার।

এবং আশ্চর্যজনকভাবে, তাদের সঞ্চয়, বিনিয়োগ এবং অবসর গ্রহণের অ্যাকাউন্টে মিলিত $100,000 ছিল… যা তাদের সামগ্রিক সম্পদের প্রায় 2% তরল বা কিছুটা তরল ছিল।

তাদের নিট মূল্য বাকি?

রিয়েল এস্টেটে বাঁধা।

এবং আপনি কি জানেন এই দম্পতিকে সবচেয়ে বেশি ভয় পেয়েছিল?

জেনেও বড় কোনো জরুরি অবস্থা হলে তাদের ঋণ নিতে হবে। এবং এটা অনেক.

উপরের পয়েন্টের মতই, সম্পদের বৈচিত্র্য একটি অত্যন্ত গুরুত্বপূর্ণ ধারণা।

"1 সম্পদ বা 1 সম্পদ বিভাগে আপনার নেট মূল্য যত বেশি ঘনীভূত হবে, আপনি তত বেশি ঝুঁকির মুখে পড়বেন।"

সম্পদ বৈচিত্র্যকরণের পিছনে আসল কারণ হল আপনার একক সম্পদ শ্রেণীর এক্সপোজারের ঝুঁকি কম করা।

সম্পদের বৈচিত্র্য আপনাকে আপনার সম্ভাব্য বিনিয়োগের রিটার্ন বাড়াতেও সাহায্য করে কারণ আপনি একাধিক ভিন্ন খাতে বিনিয়োগ করেন যা একই ঘটনার (যেমন 2008 গ্রেট রিসেশন) ভিন্নভাবে সাড়া দেয়।

একটি দ্রুত, পৃষ্ঠ-স্তরের উদাহরণ হিসাবে:

আপনি হয়তো আগেও আমাকে রেফারেন্স শুনেছেন, রিয়েল এস্টেটে বিনিয়োগ করে, আপনি সম্ভবত স্টক মার্কেটের দ্বারা তৈরি হতে পারে এমন উচ্চতর রিটার্ন মিস করবেন।

"স্ফীতির জন্য সামঞ্জস্য করা, S&P 500-এর গড় বার্ষিক রিটার্ন প্রায় 7%।"

এই পরিসংখ্যানটি 0% থেকে 3% পর্যন্ত যে কোনও জায়গায় ভাড়ার রিয়েল এস্টেট সম্পদের গড় আয়ের সাথে তুলনা করুন৷

এবং এই মন রাখুন: আপনার বাড়িতে বিনিয়োগ করা (অথবা রাস্তার নিচে আপনার বাড়ি ভাড়া দেওয়ার সিদ্ধান্ত নেওয়া) কোনও হাতছাড়া পরিস্থিতি নয় - যেমনটি স্টকের ক্ষেত্রে।

আপনি যদি আপনার বাড়িতে আপনার নগদ বিনিয়োগ করার সিদ্ধান্ত নেন, তাহলে আপনার নিম্নলিখিত খরচ থাকবে:

আপনি যদি মনে করেন যে আপনি বাড়ির মালিকের বীমা - যেটি অবশ্যই 100% মিস করছেন - তাহলে আমি আপনাকে আত্মীয় বীমা চেক করার পরামর্শ দিচ্ছি।

কিন ইন্স্যুরেন্স নিয়মিত বাড়ির মালিকের জন্য একটি দুর্দান্ত সংস্থা। আপনি যদি সহস্রাব্দ হন এবং কিনছেন – বা ইতিমধ্যেই কিনেছেন – আপনার স্টার্টার হোম, এটি আক্ষরিক অর্থে আপনার জন্য বীমা কোম্পানি। সাইন আপ করা সহজ, সাশ্রয়ী এবং দ্রুত।

আত্মীয় বীমা নিম্নলিখিত রাজ্যে উপলব্ধ:

আপনি যদি ভাড়ার রিয়েল এস্টেটে বিনিয়োগ করার সিদ্ধান্ত নেন - যেটি এমন একটি পথ যা আমার অনেক পরামর্শদাতা অনুসরণ করতে চায় - অনেকগুলি [ব্যয়বহুল] কারণ রয়েছে যা আপনার চূড়ান্ত হারে লাভের ক্ষেত্রেও ভূমিকা রাখে৷

আপনাকে করতে হবে:

একটি বাড়ি ভাড়া দেওয়া সহজ কাজ নয় (যদি এই পথেই আপনি যাওয়ার সিদ্ধান্ত নেন)।

আপনি যদি আপনার বাড়ি ভাড়া নেওয়ার কথা ভাবছেন, তাহলে আপনি সম্ভবত একটি জিনিস করতে চান তা হল সাহায্যের জন্য একটি ভাড়া ব্যবস্থাপনা কোম্পানি নিয়োগ করা:

সমস্ত সম্পত্তি ম্যানেজমেন্ট হল আমার প্রপার্টি ম্যানেজমেন্ট কোম্পানি।

তারা শুধু আপনার সম্পত্তি ভাড়া দিতেই আপনাকে সাহায্য করে না অল প্রপার্টি ম্যানেজমেন্ট হল একটি বিপণন চ্যানেল যা আপনার ভাড়ার সম্পত্তির বিজ্ঞাপন মোটামুটি হ্যান্ডস-অফ উপায়ে করার জন্য।

এখানে সমস্ত সম্পত্তি ব্যবস্থাপনা দেখুন।

6. রিয়েল এস্টেট বাজার একটি বাড়ির মূল্য নির্ধারণ করে

আপনি কেন আপনার এত বেশি সম্পদ আপনার বাড়িতে বেঁধে রাখতে চান না তার একটি প্রধান কারণ হল আপনি 2008-এর মতো একটি ঘটনা এড়াতে চান – যেখানে বাড়ির দাম মারাত্মকভাবে কমে গিয়েছিল এবং অনেকের বাড়ির মূল্য নেতিবাচক ছিল।

"ভাবুন যদি আপনি আপনার বাড়িতে আপনার নগদ টাকা ঢেলে দিয়ে থাকেন - শুধুমাত্র বাড়ির মূল্য হ্রাস দেখতে - এমন কিছু যা সম্পূর্ণরূপে আপনার নিয়ন্ত্রণের বাইরে।"

আউচ।

এবং 2008 সালে তাদের বাড়ি হারিয়েছে এমন অনেক পরিবারের ক্ষেত্রে এটিই ঘটেছে।

বাড়ির মূল্যের ওঠানামার উপর তাদের কোন নিয়ন্ত্রণ ছিল না এবং আক্ষরিক অর্থেই তাদের বাড়ির দামের ট্যাঙ্ক দেখেছে…

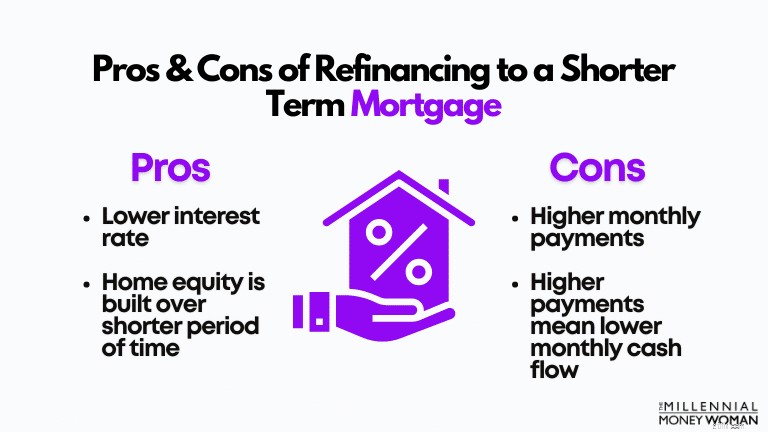

অবশ্যই, আপনার বন্ধকী দ্রুত পরিশোধ করার জন্য বেশ কয়েকটি কৌশল রয়েছে, আপনি যদি সিদ্ধান্ত নেন যে এটি আপনার জন্য সঠিক বিকল্প।

আমাকে এই 3টি কৌশলের পিছনে কিছু মৌলিক ধারণা ব্যাখ্যা করতে দিন।

আপনি সর্বদা আপনার বর্তমান বন্ধকীকে একটি স্বল্প মেয়াদে বন্ধকীতে পুনঃঅর্থায়ন করতে পারেন।

আমার উপলব্ধ ঋণ সুদের হারের বিকল্পগুলি দেখতে আমি অতীতে এই 2টি ওয়েবসাইট ব্যবহার করেছি। আপনি যদি পুনঃঅর্থায়নের বিষয়ে গুরুতর হন, আমি এখানে শুরু করার পরামর্শ দেব:

আমি কীভাবে একটি নতুন বন্ধকের জন্য কেনাকাটা করব তার উদাহরণ হিসাবে নিম্নলিখিত ডেটা ব্যবহার করা যাক:

বাড়ির মান

$200,000

ডাউন পেমেন্ট

$40,000 (20% এর সমান)

এর জন্য বাড়িতে বসবাস:

2 বছর

মূল বন্ধকী মেয়াদ:

30 বছর

বন্ধকীতে বাকী বছর:

28 বছর

মূল বন্ধকী সুদের হার:

4.5%

মাসিক অর্থপ্রদান (মূল্য ও সুদ):

$1,278

এখন, ধরা যাক আপনি একটি বড় বৃদ্ধি পেয়েছেন এবং আপনার বন্ধকী দ্রুত পরিশোধ করার সিদ্ধান্ত নিয়েছেন।

এটি আপনি যা করেন: আপনি আপনার বন্ধকীকে অনেক স্বল্প মেয়াদে পুনঃঅর্থায়ন করতে পারেন।

সাধারণত, বন্ধকী শর্তাবলী অন্তর্ভুক্ত:

ধরা যাক আপনি আপনার বন্ধকী 30 বছরের মেয়াদ (বর্তমান পরিস্থিতিতে 28 বছর বাকি আছে) থেকে 15 বছরের মেয়াদে কমাতে চাইছেন।

বাড়ির মান

$200,000

ডাউন পেমেন্ট

$40,000 (20% এর সমান)

এর জন্য বাড়িতে বসবাস:

2 বছর

আপডেট করা বন্ধকী মেয়াদ:

15 বছর

বন্ধকীতে বাকী বছর:

15 বছর

আপডেট করা বন্ধকী সুদের হার:

2.8%

মাসিক অর্থপ্রদান (মূল্য ও সুদ):

$1,557

লক্ষ্য করুন কীভাবে এই পুনঃঅর্থায়নের মাধ্যমে 2টি জিনিস বেশ প্রবলভাবে প্রভাবিত হয়েছিল একটি স্বল্প মেয়াদে:

আমি সাধারণত এই কৌশলটি অনুসরণ করার পরামর্শ দিই যদি আপনার নগদ প্রবাহ নিম্নলিখিতগুলির পরিপূরক করতে সক্ষম হয়, প্রথমে:

আপনি যদি এখনও আপনার বর্তমান আর্থিক পরিকল্পনায় অটল থাকতে সক্ষম হন, তাহলে একটি স্বল্প মেয়াদে পুনঃঅর্থায়ন করা যাতে আপনি আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করতে পারেন।

আপনি যদি হেজ করতে চান তবে এটি আপনার জন্য কৌশল (উপর এবং খারাপ দিক সীমিত করে)।

এখানে আমি যা বলতে চাইছি:

এমন কিছু উদাহরণ রয়েছে যেখানে বন্ধকী কোম্পানিগুলি আসলে আপনাকে জরিমানা করে যা আপনাকে দিতে হবে তার চেয়ে বেশি অর্থ প্রদানের জন্য৷

বেশ পাগল, হাহ?

এই পয়েন্টের দ্বারা আমি যা বোঝাতে চাচ্ছি তা খুবই সহজ: যেহেতু আপনি আপনার ক্যারিয়ার জুড়ে অতিরিক্ত অর্থ উপার্জন করেন, সেই অর্থ ছুটিতে বা গাড়িতে ব্যয় করার পরিবর্তে, উদাহরণস্বরূপ, সেই "অতিরিক্ত" নগদ ব্যবহার করার কথা বিবেচনা করুন যাতে আপনার ঋণ মোটা অংকের টাকা পরিশোধ করা যায়।

এই অতিরিক্ত অর্থ এই আকারে আসতে পারে:

বিন্দু হল এই: আপনি নিশ্চিত করতে চান যে আপনি আপনার বন্ধকীতে প্রতিশ্রুতি দেওয়ার আগে তাড়াতাড়ি পরিশোধ করার জন্য একটি কঠিন পরিকল্পনা তৈরি করেছেন।

যদিও আমি এই পোস্টে খুব বেশি বিশদে প্রবেশ করব না, আমি এই প্রশ্নের সমাধান করতে চাই, যা আমি অনেকবার শুনেছি।

এখন, আমি জানি আপনি সম্ভবত সহস্রাব্দের দর্শক, কিন্তু অবসর আপনার জানার চেয়ে দ্রুত আসবে।

আমাকে বিশ্বাস করুন, বছরগুলি উড়ে যাবে এবং আপনি ভাবতে থাকবেন যে সেই সময়ে যা ঘটেছিল?

সুতরাং, এখনই প্রস্তুতি নেওয়া এবং প্রশ্নের উত্তর দেওয়া ভাল:"আমি কি অবসর নেওয়ার আগে আমার বন্ধকী পরিশোধ করব?"

আপনি নিজের জন্য এই প্রশ্নটি জিজ্ঞাসা করছেন কিনা তা বিবেচনা করার জন্য এখানে আমার পয়েন্টগুলি রয়েছে:

তবে, আমি এই সতর্কতাটি ফেলে দিতে চাই: আমি অনেক দম্পতির সাথে এই প্রশ্নটি নিয়ে আলোচনা করেছি, যারা সবেমাত্র অবসরের দ্বারপ্রান্তে ছিল।

যদিও তাদের বন্ধক পরিশোধ করতে হয়নি – তারা জোর দিয়েছিল।

কেন?

কারণ টাকা রোজগার না করার সময় তাদের মাথায় ঋণের দাপটের কারণে তারা তাদের মানসিক শান্তি হারিয়ে ফেলে।

এবং সত্যই, আমি সম্ভবত ঘুমাতে সক্ষম হব না, হয় যদি আমার একটি বন্ধক থাকে এবং আগামীকাল অবসর নিতে যাচ্ছি।

এটা আমার স্বামীর সাথেও ভালো হবে না।

আপনি যখন আপনার বন্ধকী পরিশোধ করবেন, প্রথমত – অভিনন্দন!

এটা প্রতিদিন নয় যেখানে আপনি বলতে পারবেন যে আপনি আপনার নিজের জায়গায় থাকেন – আসলে আপনার নিজের জায়গা, ব্যাঙ্কের জায়গা নয়।

আপনি যখন সেই চূড়ান্ত বন্ধকী অর্থ প্রদান করবেন তখন আপনি কয়েকটি জিনিস পাবেন:

আমি জানি যে অনেক লোক ঘৃণা পছন্দ করে না।

অনেকে নিজেদেরকে জিজ্ঞেস করে, "আমি কি তাড়াতাড়ি আমার বন্ধকী পরিশোধ করব?" যার জন্য আমি ব্যক্তিগতভাবে আপনার সমস্ত বিকল্প বিবেচনা করার পরামর্শ দেব।

আপনি কেন আপনার নগদকে একটি তরল সম্পদে লক আপ করতে চান, শুধুমাত্র 3% রিটার্ন (বা আপনার বন্ধকী সুদের সমতুল্য) লাভ করে?

পরিবর্তে, আপনি সেই "অতিরিক্ত" নগদ আপনার অবসর অ্যাকাউন্টের মাধ্যমে বিনিয়োগ করতে পারেন বা অ্যাকর্নস বা ব্যক্তিগত মূলধনের মতো কিছু সহজ-অ্যাক্সেস অ্যাপ্লিকেশনের মাধ্যমে সেই নগদ বিনিয়োগ করতে পারেন৷

"মনে রাখবেন, আপনি যদি S&P 500 Index Fund এর মতো ফান্ডে বিনিয়োগ করেন, তাহলে আপনি গড় 7% রিটার্ন দেখতে পাবেন।"

সুতরাং, আপনি যদি আমাকে জিজ্ঞাসা করেন: আমি আমার বাড়ির দিকে ন্যূনতম প্রয়োজনীয় বন্ধকী অর্থ প্রদান চালিয়ে যাবো এবং আমার বিনিয়োগ সম্পদ এবং অবসরকালীন সম্পদের জন্য আমার সামর্থ্যের সব কিছু বিনিয়োগ করব৷

অবশ্যই, এটি একটি ব্যক্তিগত সিদ্ধান্ত এবং আমি শুধুমাত্র আপনাকে তথ্য সরবরাহ করতে পারি।

আমি শুধু বলতে পারি যে আপনি যদি এখন শেয়ার বাজারে ধারাবাহিকভাবে বিনিয়োগ করেন - আপনার বয়স যত কম - আপনার ব্যাঙ্ক অ্যাকাউন্টগুলি পরে আমাকে ধন্যবাদ জানাবে!

আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করার বিষয়ে আপনি কেমন অনুভব করেন?

30,000+ লোকের সাথে যোগ দিন যারা ইমেলের মাধ্যমে আমার সাপ্তাহিক টিপস পান

প্রতি শনিবার সকালে, আপনি 1টি কার্যকরী টিপ পাবেন যাতে আপনি আরও টাকা বাঁচাতে, আপনার আয় বাড়াতে এবং আপনার সম্পদকে গুন করতে পারেন 👇

কোন স্প্যাম নেই৷ শুধু ওয়েবে সর্বোচ্চ মানের টিপস৷৷

30,000+ অন্যদের সাথে যোগ দিন এবং একচেটিয়া টিপস, কৌশল এবং সংস্থানগুলিতে অ্যাক্সেস পান যা আমি অন্য কোথাও শেয়ার করি না 👇