প্রকাশ: এই পোস্টটি আপনার কোনো খরচ ছাড়াই অ্যাফিলিয়েট অংশীদারিত্বের মাধ্যমে তালিকাভুক্ত অংশীদারদের কাছ থেকে ক্ষতিপূরণ পেতে পারে। এটি আমাদের রেটিংকে প্রভাবিত করে না এবং মতামত আমাদের নিজস্ব। এখানে আরো জানুন।

এই গাইডে, আমি আপনাকে দেখাব কিভাবে বাজেট তৈরি করতে হয়।

আপনি আবিষ্কার করবেন:

আপনি প্রস্তুত?

চলুন সরাসরি ডুব দেওয়া যাক!

বোনাস: নীচে আপনার বিনামূল্যের বাজেট স্প্রেডশীট পান৷

৷ফ্রি রিসোর্স

বাজেট স্প্রেডশীট

এই বাজেট স্প্রেডশীট আপনাকে ট্র্যাক করতে সাহায্য করবে আপনার টাকা কোথা থেকে আসছে এবং কোথায় যাচ্ছে। শুধু আপনার নিজের নম্বর টাইপ করুন এবং আপনি আপনার আর্থিক ছবির একটি সম্পূর্ণ ওভারভিউ পাবেন।

একটি বাজেট একটি নির্দিষ্ট সময়ের মধ্যে অর্জিত প্রতিটি শতাংশ এবং ব্যয় করা প্রতিটি শতাংশকে ট্র্যাক করে৷

"বি-শব্দ" প্রায়ই একটি কুৎসিত, জঘন্য শব্দ হিসেবে বিবেচিত হয় – কিন্তু বাস্তবে তা নয়!

একটি বাজেট আপনার ভবিষ্যৎ আর্থিক লক্ষ্য অর্জনের জন্য আপনাকে কী করতে হবে তা বুঝতে সাহায্য করার জন্য আপনার আর্থিক টুলকিটের আরেকটি টুল।

একটি বাজেট তৈরি করার চাবিকাঠি - যা আসলে কাজ করে - নিজের সাথে সৎ হওয়া।

আপনাকে আক্ষরিক অর্থে একটি নির্দিষ্ট সময়ের মধ্যে ব্যয় করা প্রতিটি সেন্ট ট্র্যাক করতে হবে।

তার মানে আপনি যদি $0.15-এ এক টুকরো চুইংগাম ক্রয় করেন - আপনাকে সেই 15 শতাংশ খরচ ট্র্যাক করতে হবে।

এটা মূর্খ মনে হতে পারে, কিন্তু আপনাকে যতটা সম্ভব বিস্তারিত হতে হবে - শুধুমাত্র যখন আপনি আপনার বাজেট তৈরি করবেন।

আপনি কি রাত জেগে থাকেন কারণ আপনি টাকা নিয়ে চিন্তিত?

আপনি কি আপনার জীবনের কোনো এক সময়ে অবসর নিতে চান কিন্তু কীভাবে শুরু করবেন তা জানেন না?

আপনি যদি এই প্রশ্নের যেকোনো একটির উত্তর হ্যাঁ দিয়ে থাকেন - উত্তরটি সহজ:আপনার একটি বাজেট প্রয়োজন।

বাজেট তৈরি করা যতটা খারাপ শোনায় ততটা খারাপ নয়।

বিভিন্ন উপায়ে আপনি আপনার বাজেট তৈরি করতে পারেন:

এবং এখানে আমার প্রিয় অংশ:আমি এক গ্লাস ওয়াইন এবং কিছু প্রশান্তিদায়ক ব্যাকগ্রাউন্ড মিউজিকের উপর আমার বাজেট করি।

এই পরিবেশ প্রকৃত বাজেটের অংশটিকে অনেক কম ভীতিকর এবং ভয়ঙ্কর করে তোলে - কারণ বাজেট সত্যিই ভীতিকর নয়!

আপনাকে উপকৃত করতে এবং আপনার আর্থিক লক্ষ্যে পৌঁছাতে সহায়তা করার জন্য বাজেট রয়েছে৷ .

আপনি বিশ্লেষণ, গণনা, তৈরি বা বাস্তবায়ন শুরু করার আগে – প্রথম ধাপ হল আপনার আর্থিক পরিস্থিতির জন্য প্রযোজ্য সমস্ত আর্থিক নথি সংগ্রহ করা।

আমি যে আর্থিক নথিগুলি খুঁজব তা নীচে রয়েছে৷

৷আয় নিরীক্ষণের জন্য প্রয়োজনীয় নথি:

ব্যয় নিরীক্ষণের জন্য প্রয়োজনীয় নথি:

প্রকৃত বাজেট বিশ্লেষণ শুরু করার আগে আপনি যত বেশি আর্থিক তথ্য খুঁজে পেতে পারেন, তত ভাল।

একটি বাজেটের জন্য আপনার আয় এবং ব্যয়ের ধরণগুলির একটি বিশদ ওভারভিউ প্রয়োজন এবং আপনার কাছে যত বেশি অন্তর্দৃষ্টি থাকবে, আপনার আর্থিক লক্ষ্যগুলি পূরণ করতে সাহায্য করার জন্য আপনি আপনার বাজেটকে তত ভালভাবে সাজাতে পারবেন।

দ্বিতীয় ধাপটি বেশ মজার: আপনি কত টাকা উপার্জন করছেন এবং সেই উপার্জন কোথা থেকে আসছে তা আমরা খুঁজে বের করছি!

(কিছু ওয়াইন ঢালা জন্য প্রস্তুত হন!)

আপনি আয় উপার্জন করতে পারেন এমন কয়েকটি উপায় রয়েছে, যার কয়েকটি আমি নীচে তালিকাভুক্ত করেছি:

আপনি দেখতে পাচ্ছেন, আয় উপার্জনের বিভিন্ন উপায় রয়েছে – এবং অবশ্যই, আয়ের ফ্রিকোয়েন্সিও অর্জিত আয়ের ধরন অনুসারে পরিবর্তিত হতে পারে।

এর পরে, আপনি একটি নির্দিষ্ট আয় বা একটি পরিবর্তনশীল আয় – বা উভয়েই বেঁচে আছেন কিনা তা নির্ধারণ করতে চান৷

এমনকি যদি আপনি অসুস্থ হন, বা আপনি 4 দিনের ছুটি নেন, তবুও আপনার আয় একই থাকবে।

একটি পরিবর্তনশীল আয় সাধারণত একটি নির্দিষ্ট আয়ের চেয়ে কিছুটা ঝুঁকিপূর্ণ কারণ আপনি কেবল জানেন না যে আপনি কোনও নির্দিষ্ট মাসে আপনার ব্যাঙ্ক অ্যাকাউন্টে একটি চেক দেখতে পাবেন কিনা।

যাইহোক, একটি পরিবর্তনশীল আয়ের প্রবাহের উর্ধ্বগতি (বা আপনার উপার্জনের সম্ভাবনা) বেতনের তুলনায় অনেক বেশি।

ধরা যাক আপনি একটি পরিবর্তনশীল আয় থেকে আপনার জীবিকা নির্বাহ করেন - তাই আপনার বেতন চেক প্রতি মাসে ওঠানামা করে।

আমি 2টির মধ্যে 1টি ধাপ সাজেস্ট করব:

আপনি আপনার সর্বনিম্ন আয়ের মাসও ব্যবহার করতে পারেন - এবং সেই সর্বনিম্ন মাসিক আয়ের নম্বরটিকে আপনার বাজেটের জন্য একটি বেসলাইন হিসাবে নিতে পারেন

নীচের লাইন: নিশ্চিত করুন যে আপনি প্রতি মাসে কত টাকা উপার্জন করেন সে সম্পর্কে আপনার ভাল ধারণা রয়েছে – এমনকি তা শুধুমাত্র গড় হলেও।

পরবর্তী ধাপ হল আপনি কীভাবে (বা কিসের উপর) আপনার অর্থ ব্যয় করছেন তা নির্ধারণ করা।

এই ধাপ যেখানে আপনি আপনার নিজের গল্পের গোয়েন্দা!

বিশ্বাস করুন বা না করুন - যদিও আমরা কতটা ব্যয় করি এবং কোন আইটেমগুলিতে আমরা আমাদের অর্থ ব্যয় করি তার নিয়ন্ত্রণে থাকি - সাধারণত আমরা মনে রাখি না (বা আমরা সক্রিয়ভাবে মনে না রাখা বেছে নিই)৷

সেজন্য আমরা ধাপ 1-এ সংগ্রহ করা আর্থিক নথিগুলিতে ফিরে যাব - এবং এখন আমরা বাজেট প্রক্রিয়ার বিশ্লেষণ অংশ শুরু করি।

এখন আমরা আসলে পেঁয়াজের স্তরগুলিকে খোসা ছাড়তে শুরু করি, সেই গোয়েন্দা ম্যাগনিফাইং গ্লাসটি নিয়ে এবং 2টি প্রশ্নের উত্তর দেয় এমন ক্লু খুঁজছি:

কিছু সবচেয়ে সহায়ক নথি যা আপনার খরচের পথের জন্য কিছু ক্লুস নির্দেশ করবে নীচে তালিকাভুক্ত করা হয়েছে (আমিও তালিকাভুক্ত করেছি যেখানে আপনি আপনার খরচের তথ্য পাবেন):

অবশ্যই, যদি আপনার একটি অডবল অ্যাকাউন্ট থাকে, তাহলে আপনার খরচের তথ্য অন্য কোথাও তালিকাভুক্ত করা হবে।

এটা কি বেদনাদায়ক প্রক্রিয়া?

একেবারে (বিশেষ করে যখন আপনি রেস্তোরাঁর খাবারে প্রতি মাসে $500 খরচ করতে অস্বীকার করেন)।

এটা কি কষ্টের মূল্য?

একেবারে।

এখন, ধরা যাক আপনি আপনার গোয়েন্দা দক্ষতা শেষ করেছেন।

আপনার গত 3 মাসের ব্যয়ের ইতিহাসের কোন চিহ্ন (যে কারণেই হোক না কেন) নেই।

নিশ্চিন্ত থাকুন - আমার একটি প্ল্যান বি আছে।

যদি আপনি সত্যিই গত 3 মাসে আপনার ব্যয়ের প্যাটার্নের একটি সঠিক চিত্র প্রদান করতে না পারেন, তাহলে পরবর্তী 3 মাসের জন্য আপনার মাসিক ব্যয় ট্র্যাক করা শুরু করার সময় এসেছে।

প্রতিটি একক সেন্ট।

আউচ।

প্রতি শতাংশ ট্র্যাক করা খুব বেদনাদায়ক শোনায় - কিন্তু সত্যি কথা বলতে, আমি মনে করি আপনার খরচ ট্র্যাক করা আসলে নিম্নলিখিত কারণে দীর্ঘমেয়াদে আপনাকে সাহায্য করে:

এটা ক্লান্তিকর, কিন্তু আপনার ব্যাঙ্ক অ্যাকাউন্টগুলি পরে আমাকে ধন্যবাদ জানাবে।

অথবা আপনি একটি খরচ ট্র্যাকিং ফোন অ্যাপ্লিকেশন ডাউনলোড করতে পারেন (যেমন মিন্ট বা YNAB )।

পরবর্তী ধাপ হল আপনি কি ধরনের খরচ করছেন তা নির্ধারণ করা।

এখন যেহেতু আপনি একটি ব্যয়ের ডায়েরি তৈরি করেছেন (অথবা গত 3 মাসের বিল এবং বিবৃতি ব্যবহার করেছেন), এটি আপনার ব্যয়কে শ্রেণিবদ্ধ করার সময়।

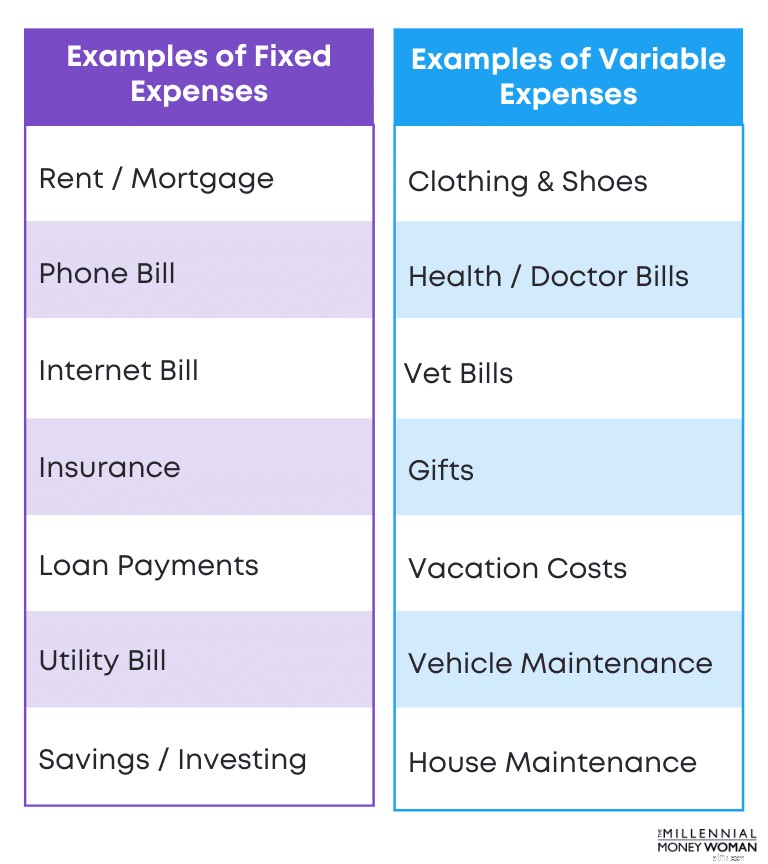

বেশিরভাগ ক্ষেত্রে, নির্দিষ্ট খরচ (যেমন ভাড়া বা গাড়ির ঋণ পরিশোধ) একটি প্রয়োজনীয় খরচ।

সঠিকভাবে কাজ করার জন্য আপনাকে সেই বিলগুলি পরিশোধ করতে হবে।

যাইহোক - মজার ঘটনা - বেশিরভাগ পরিবর্তনশীল খরচ আসলে প্রয়োজনীয় নয় (উদাহরণস্বরূপ, ভেট বিল বা ডাক্তারের বিল বিয়োগ)।

পরিবর্তনশীল খরচগুলি *সাধারণত* বিবেচ্য, যার মানে হল যে আপনাকে সেই আইটেমগুলিতে অর্থ ব্যয় করতে হবে না। কিন্তু আপনি এখনও করেছেন.

উদাহরণের মধ্যে রয়েছে ছুটি এবং জন্মদিনের উপহার।

আমাকে বিশ্বাস করুন - জন্মদিন (এবং বিবাহের) উপহারগুলি বছরে যোগ করতে পারে।

সাবধান।

ধরে নিচ্ছি যে আপনি আপনার বাজেটে কিছু অর্থ খুঁজে পেতে লড়াই করছেন, সম্ভাবনা আপনি আপনার পরিবর্তনশীল ব্যয়গুলি দেখে আপনার মাসিক ব্যয়গুলিকে বেশ তীব্রভাবে হ্রাস করতে পারেন (কারণ সেগুলি প্রায়শই বিবেচনার ভিত্তিতে হয়)।

আপনার ব্যয়ের অভ্যাস খুঁজে বের করার জন্য একটি গুরুত্বপূর্ণ অংশ হল আপনার খরচ 2টির মধ্যে 1টি (বা উভয়) জিনিস কিনা তা নির্ধারণ করা:

আমার মতে, এগুলি সর্বোত্তম প্রকারের ব্যয় কারণ আপনি জানেন যে আপনি ঠিক কতটা পাওনা এবং কখন আপনাকে এটির জন্য অর্থ প্রদান করতে হবে।

পরিবর্তনশীল ব্যয় একটি বাজেট-হত্যাকারী হতে পারে কারণ আপনি যদি পরিবর্তনশীল ব্যয়ের জন্য সঠিকভাবে বাজেট না করেন (যেমন একটি অপ্রত্যাশিত পশুচিকিত্সক বিল), আপনার বার্ষিক বাজেট সম্ভবত ট্র্যাক বন্ধ হয়ে যাবে।

এখানেই একটি জরুরি সঞ্চয় তহবিল আপনাকে আপনার বাজেটিং ট্র্যাকে থাকতে সাহায্য করবে।

একটি দ্রুত অনুস্মারক হিসাবে, আপনার জরুরী সঞ্চয় তহবিলে সাধারণত 3 থেকে 6 মাসের মধ্যে যে কোনও জায়গায় আপনার খরচ একটি উচ্চ ফলনশীল সঞ্চয় অ্যাকাউন্টে থাকা উচিত। .

স্থির ব্যয় বনাম পরিবর্তনশীল ব্যয়ের কিছু উদাহরণ প্রদান করে একটি উদাহরণ নিচে দেওয়া হল:

আপনি এই উদাহরণ থেকে দেখতে পাচ্ছেন, নির্দিষ্ট খরচগুলি অনুমানযোগ্য (এবং সেগুলি সাধারণত ভাড়া বা জীবন বীমার মতো বিরক্তিকর খরচ)।

অপরদিকে পরিবর্তনশীল খরচ হল অপ্রত্যাশিত খরচ (এছাড়াও অনেক মজার খরচ, যেমন ছুটি বা উপহার কেনাকাটা)।

এখন যেহেতু আমরা নির্ধারণ করেছি আপনি প্রতি মাসে কত টাকা খরচ করেন এবং প্রতি মাসে আপনি কত টাকা উপার্জন করেন - এখন নখ কাটার সময়:

প্রতি মাসে কত টাকা (যদি থাকে) অবশিষ্ট থাকে?

3 ধরনের ফলাফল আছে:

আমরা যেকোনো উপায়ে 3য় বিকল্পটি এড়াতে চাই।

সম্ভব হলে আমরা ২য় বিকল্প এড়াতে চাই।

একটি বাজেটের সাথে চূড়ান্ত লক্ষ্য হল: মাসের শেষে টাকা (এবং বিশেষভাবে এটির অনেক) অবশিষ্ট থাকা।

মাসের শেষে যদি আপনার কাছে কোনো টাকা অবশিষ্ট না থাকে তাহলে কী হবে?

আপনি পরিবর্তনশীল খরচ কমাতে পারেন কিনা তা নির্ধারণ করুন।

আপনার কি মনে আছে ধাপ #3 এবং আমরা কীভাবে নির্ধারণ করেছি যে আপনার খরচ স্থির বা পরিবর্তনশীল ছিল?

এটি সেই অংশ যেখানে আমরা পরিবর্তনশীল খরচে আরও খনন করতে চাই।

আপনি যদি মনে রাখেন, পরিবর্তনশীল খরচ (ওঠানামা করা খরচ) সাধারণত বিবেচনামূলক - প্রয়োজনীয় নয় - খরচ হিসাবে বিবেচিত হয়।

এই ক্ষেত্রে পদক্ষেপটি নির্ধারণ করা হবে আপনি পরিবর্তনশীল খরচ কমাতে পারেন কিনা।

পরিবর্তনশীল ব্যয়ের মধ্যে অর্থ ব্যয় করা অন্তর্ভুক্ত থাকতে পারে:

অবশ্যই, পশুচিকিত্সক বিল এবং মুদির প্রয়োজন হবে।

যাইহোক, পোশাক, অবকাশ, এবং উপহারগুলি যুক্তিযুক্তভাবে প্রয়োজনীয় খরচ নয় এবং এই খরচগুলি আপনার বাজেটকে সাহায্য করার জন্য কমানো যেতে পারে৷

যদি আপনার কোন পরিবর্তনশীল খরচ কমাতে না থাকে?

আপনি যদি আপনার পরিবর্তনশীল খরচের আরও কমাতে না পারেন, তাহলে নির্ধারণ করুন যে আপনি নির্দিষ্ট কোনো খরচ কমাতে পারেন কিনা।

এটি সাধারণত যেখানে এটি একটু বেশি জটিল হয়ে যায়।

আপনি যদি সত্যিই কোনো পরিবর্তনশীল খরচ কমাতে না পারেন, তাহলে আপনার স্থির খরচ (অনুমানযোগ্য খরচ) দেখার সময় এসেছে।

সাধারণত বলতে গেলে, স্থির খরচ হল প্রয়োজনীয় খরচ এবং সর্বাধিক স্থির খরচের মধ্যে রয়েছে:

যাইহোক, নির্দিষ্ট খরচের মধ্যে বিবেচনামূলক খরচও অন্তর্ভুক্ত থাকতে পারে:

এই স্থির খরচগুলি প্রয়োজনীয় নয় - তাই আমি একটি ভাল এবং আরও নমনীয় বাজেট তৈরি করার জন্য যে কোনও নির্দিষ্ট খরচ কমাতে চাই।

আপনি যদি আরো স্থির এবং পরিবর্তনশীল খরচ কমাতে না পারেন?

এই ক্ষেত্রে, আপনাকে আপনার বাজেটে আরও আয় যোগ করতে হবে।

আপনি এটি বিভিন্ন উপায়ে সম্পন্ন করতে পারেন:

আমার মাসিক আয় বাড়াতে সাহায্য করার জন্য আমি অতীতে এই কয়েকটি উদাহরণ অবলম্বন করেছি।

যেহেতু বাজেট হল আপনার আর্থিক টুলকিটের একটি টুল যা আপনাকে সহজে আপনার আর্থিক লক্ষ্যে পৌঁছাতে সাহায্য করার জন্য - ভবিষ্যতে আপনি আপনার অর্থ দিয়ে আসলে কী করতে চান তা বিবেচনা করার এখনই সময়।

নীচে কিছু সাধারণ আর্থিক লক্ষ্য রয়েছে:

এই সমস্ত লক্ষ্যগুলির মধ্যে 1টি জিনিস মিল রয়েছে: তাদের জন্য অর্থের প্রয়োজন - এবং সাধারণত এটি প্রচুর।

এবং সেখানেই আপনাকে আপনার আর্থিক লক্ষ্যে পৌঁছানোর জন্য আপনাকে সঠিক দিকনির্দেশনা দেওয়ার জন্য একটি হাতিয়ার হিসাবে আপনার বাজেট ব্যবহার শুরু করতে হবে।

যদি আপনার লক্ষ্য হয় তাড়াতাড়ি অবসর নেওয়া - বা একেবারেই অবসর নেওয়া, সেই ক্ষেত্রে - প্রথমে বেশ কয়েকটি বিষয় বিবেচনা করা গুরুত্বপূর্ণ:

একবার আপনি এই প্রশ্নগুলির কিছু উত্তর পেয়ে গেলে, আপনার অবসর গ্রহণের লক্ষ্যের এক ধাপ কাছাকাছি যেতে প্রতি মাসে কতটা সঞ্চয় (এবং বিনিয়োগ) শুরু করতে হবে সে সম্পর্কে আপনার আরও ভাল ধারণা থাকা উচিত।

আপনি যদি আপনার বিনিয়োগের যাত্রা শুরু না করে থাকেন তবে কী করবেন?

আমি M1 Finance-এ একটি অ্যাকাউন্ট খোলার পরামর্শ দেব . আমি সত্যিই এই বিনিয়োগ অ্যাপ পছন্দ করি কারণ এটি ব্যবহারকারী বান্ধব, এবং মৌলিক সংস্করণ বিনামূল্যে।

যত তাড়াতাড়ি আপনি বিনিয়োগ এবং সঞ্চয় শুরু করবেন, তত দ্রুত আপনি আপনার অবসরের লক্ষ্যে পৌঁছাবেন।

সময় আপনার পাশে আছে.

আপনার বয়স 40 বা তার বেশি হলে নিরুৎসাহিত হবেন না।

আজই অবসর গ্রহণের জন্য বিনিয়োগ এবং সঞ্চয় করা শুরু করুন – আপনাকে আরও বেশি অবদান রাখতে হবে তবে এটি করার জন্য আপনার আয়ও থাকতে পারে।

আপনার জীবনচক্রের যেকোনো সময়ে আপনি কতটা ব্যয় করার পরিকল্পনা করছেন তা নির্ধারণ করা বাজেট প্রক্রিয়ার জন্য একটি অত্যন্ত গুরুত্বপূর্ণ বিষয়।

প্রতিটি মানুষের মনে একটি ভিন্ন জীবনধারা আছে:

এটি কেবল আপনার ব্যক্তিত্বের উপর নির্ভর করে এবং আপনি যে কোনও পর্যায়ে আপনার জীবনকে কীভাবে যাপন করেন তার উপর নির্ভর করে৷

আপনার লাইফস্টাইলের জন্য আপনার কত খরচ হবে তার মোটামুটি অনুমান একবার হয়ে গেলে – এটি এমন একটি বাজেট তৈরি করার সময় যা আপনাকে সেই ধরনের জীবনযাপনের দিকে পরিচালিত করতে সাহায্য করবে।

এই পদক্ষেপটি, আমার মতে, সত্যিই দুর্দান্ত – কারণ এখন আপনি বুঝতে পারবেন প্রতিটি ডলার কীভাবে ব্যয় করা হবে – এবং এটি কোন বিভাগে ব্যয় করা হবে।

নিচে ক্যাটাগরিগুলির একটি তালিকা দেওয়া হল যা আমি আমার বাজেটে ব্যবহার করব প্রতিটি বিভাগে কত টাকা খরচ করতে হবে:

বোনাস: নীচে আমার বিনামূল্যের বাজেটিং টেমপ্লেটগুলি পান৷

৷ফ্রি রিসোর্স

বাজেট স্প্রেডশীট

এই বাজেট স্প্রেডশীট আপনাকে ট্র্যাক করতে সাহায্য করবে আপনার টাকা কোথা থেকে আসছে এবং কোথায় যাচ্ছে। শুধু আপনার নিজের নম্বর টাইপ করুন এবং আপনি আপনার আর্থিক ছবির একটি সম্পূর্ণ ওভারভিউ পাবেন।

যে কারণে আমি মনে করি প্রতিটি ডলার ঠিক কোথায় যাচ্ছে তা জানা খুবই গুরুত্বপূর্ণ – কারণ এখন আপনি আর কোনো অজুহাত দিতে পারবেন না!

ধরা যাক আপনি "খাওয়ার বিষয়শ্রেণীতে" $100 বরাদ্দ করেছেন এবং আপনার কাছে $20 বাকি আছে।

এটি একটি শুক্রবারের রাত এবং আপনার BFF আপনাকে সিনেমা দেখতে এবং তারপর একটি বারে যাওয়ার জন্য কল করে।

রাতের জন্য এটি সহজেই $50 থেকে $80।

আপনি যে সামর্থ্য করতে পারেন?

না। আপনার বাজেট অনুযায়ী নয়।

এখানেই আপনাকে বড় ব্যক্তি হতে হবে (এবং সমবয়সীদের চাপ সহ্য করতে হবে) এবং "না" বলতে হবে যাতে আপনি আপনার বাজেট অনুসরণ করতে পারেন - এবং শেষ পর্যন্ত আপনার আর্থিক লক্ষ্যগুলি অনুসরণ করতে পারেন।

আপনি যদি "হ্যাঁ" বলেন এবং প্রতিবার কেউ আপনাকে কিছু করতে বলেন এবং $30 থেকে $60 অতিরিক্ত খরচ করেন - এটি সহজেই যোগ হতে চলেছে (প্রতি বছর $720, প্রতি 10 বছরে $7,200) এবং আপনার আর্থিক লক্ষ্যে (এবং বাজেট) মারাত্মক ক্ষতি করবে।

আপনাকে বড় মানুষ হতে হবে, সমবয়সীদের চাপের কাছে নতি স্বীকার না করে সেই বাজেটে লেগে থাকতে হবে।

ঠিক আছে, তাই আমি কোনো বাজেট বিভাগে অতিরিক্ত ব্যয় না করার জন্য একটি স্পর্শক নিয়ে গিয়েছিলাম।

কিন্তু আপনি কি জানেন?

কখনও কখনও জীবন শুধু ঘটে - এবং এটি ঠিক আছে৷

এই কারণেই এখানে আমার শেষ এবং চূড়ান্ত পদক্ষেপ হল আপনি জানেন যে বাজেট করার ক্ষেত্রে নমনীয়তা একটি পরম চাবিকাঠি।

কখনও কখনও জীবন আপনাকে একটি নির্দিষ্ট বিভাগে অতিরিক্ত ব্যয় করতে বাধ্য করবে (এবং এটি এমনই হয় - সেগুলি কখনই অনুমানযোগ্য নয়)।

এই "জীবন ঘটে" খরচের মধ্যে কিছু অন্তর্ভুক্ত থাকতে পারে:

আপনি আমার পয়েন্ট বুঝতে.

সাধারণত, অপ্রত্যাশিত বিলগুলি পরিবর্তনশীল ব্যয় (প্রয়োজনীয় ব্যয়) বিভাগের অধীনে শ্রেণীবদ্ধ করা হবে।

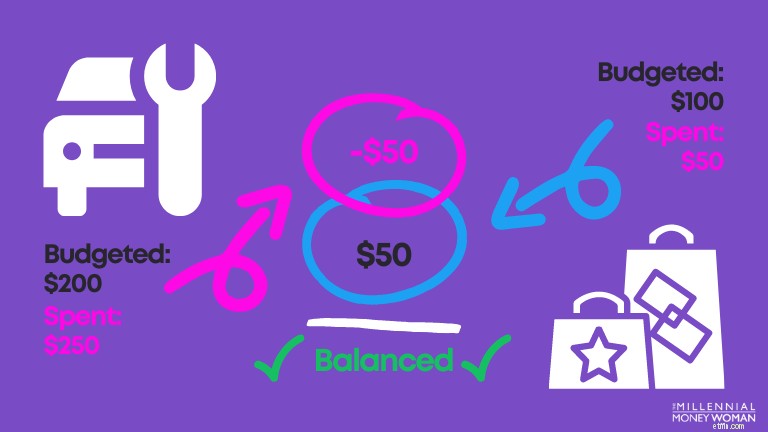

তাহলে কি হবে যদি আপনি আপনার বাজেটের ১টি বিভাগে অতিরিক্ত খরচ করেন?

যদি আপনি 1টি বিভাগে অতিরিক্ত ব্যয় করেন, সেই অনুযায়ী আপনার বাজেট সামঞ্জস্য করুন।

এখানে শুধু এইটুকুই আছে:আপনি আপনার বর্তমান বাজেট খরচের সাথে মেলে অন্য একটি বিভাগ সামঞ্জস্য করুন।

এখানে একটি উদাহরণ:

আপনি উপরের ছবিটি থেকে দেখতে পাচ্ছেন – আপনাকে কিছু সময়ে আপনার বাজেট ব্যয়ের বিভাগগুলি সামঞ্জস্য করতে হবে৷

এই ক্ষেত্রে, যদি আপনাকে অপ্রত্যাশিত গাড়ি রক্ষণাবেক্ষণের জন্য অটো মেরামতের দোকানে যেতে হয় (যেমন একটি ফ্ল্যাট টায়ার প্রতিস্থাপন), তাহলে আপনাকে আপনার ব্যয়ের পরিকল্পনা অন্য বিভাগে সামঞ্জস্য করতে হবে – যেমন মুদি কেনাকাটা করা বা সেই মাসের জন্য বাইরে খেতে যাওয়া।

এটা খুবই সহজ।

যদিও বাজেট একই সময়ে বিরক্তিকর এবং ভীতিকর শোনায়… আসলে তা নয়!

বাজেটিং এমন একটি হাতিয়ার যা আপনাকে আপনার আর্থিক লক্ষ্যগুলিকে এত দ্রুত অর্জন করতে সাহায্য করবে যদি আপনি অন্ধভাবে আপনার অর্থের উপরে থাকার চেষ্টা করেন।

এটি অর্থ সাশ্রয়ের অনেক সম্ভাবনার দিকে আপনার চোখ খুলে দেয় যেখানেই সম্ভব যাতে আপনি আপনার আর্থিক লক্ষ্যগুলি পূরণ করতে পারেন (সেটি তাড়াতাড়ি অবসর গ্রহণ করুন, আরও বিনিয়োগ করুন, ছাত্রদের ঋণ পরিশোধ করুন ইত্যাদি)

শুভ বাজেট - আপনার ব্যাঙ্ক অ্যাকাউন্টগুলি পরে আমাকে ধন্যবাদ জানাবে!