আপনার গ্রাহকদের অর্থপ্রদানের বিকল্পগুলিকে সীমিত করার অর্থ আপনার ব্যবসার জন্য কম বিক্রয় হতে পারে। নগদ, চেক এবং ক্রেডিট কার্ড গ্রহণ করার পাশাপাশি, আপনি গ্রাহকদের ক্রেডিট দেওয়ার কথা বিবেচনা করতে পারেন। আপনি যদি ক্রেডিট প্রসারিত করতে চান, ছোট ব্যবসার জন্য একটি ক্রেডিট নীতি তৈরি করুন।

আপনি কি আপনার ছোট ব্যবসার গ্রাহকদের ক্রেডিট দেওয়ার কথা ভাবছেন? ব্যবসায়িক ক্রেডিট বাড়ানোর সুবিধা এবং অসুবিধা বিবেচনা করুন।

ব্যবসায়িক ক্রেডিট সহ, গ্রাহকরা পণ্য বা পরিষেবা ক্রয় করে এবং পরে একটি বিল পান। যেহেতু গ্রাহকদের বিক্রয়ের সময় অর্থ প্রদান করতে হবে না, তারা আরও বেশি ব্যয় করতে পারে। এছাড়াও, ক্রেডিট প্রসারিত করা আপনাকে প্রতিযোগিতামূলক রাখতে এবং আপনার গ্রাহক বেসকে বড় করতে পারে।

যদিও ক্রেডিট খরচ উত্সাহিত করতে পারে, এটি আপনার ব্যবসার খরচ করতে পারে। আপনার গ্রাহকরা হয়ত অর্থপ্রদান নাও করতে পারে, আপনাকে ধীর নগদ প্রবাহ এবং খারাপ ঋণের মধ্যে ফেলে।

আপনার ক্রেডিট পলিসিকে আপনার ছোট ব্যবসার জন্য সাজিয়ে আপনি সুবিধাগুলিকে সর্বাধিক করতে পারেন এবং অসুবিধাগুলিকে সীমিত করতে পারেন৷

একটি কোম্পানির ক্রেডিট নীতি ক্রেডিট বাড়ানো এবং অর্থ সংগ্রহের জন্য একটি ব্যবসার শর্তাবলী সংজ্ঞায়িত করে। ক্রেডিট পাওয়ার আগে গ্রাহকদের আপনার ক্রেডিট নীতি পর্যালোচনা করা উচিত।

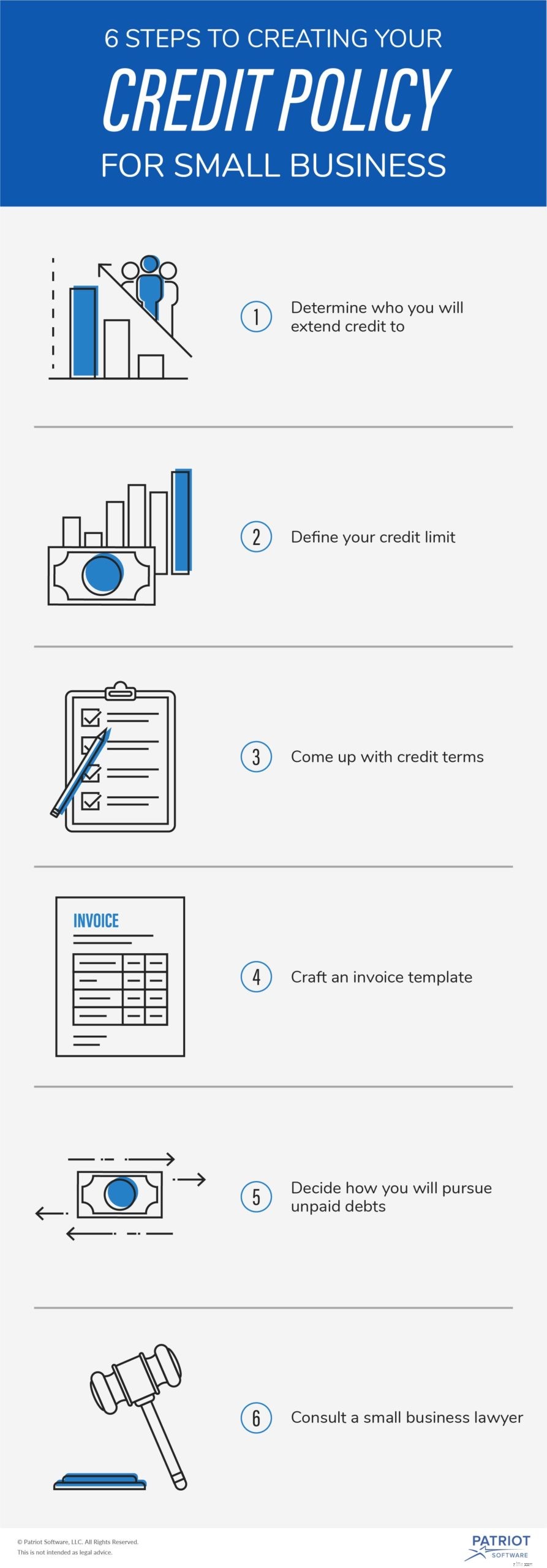

ব্যবসায়িক ক্রেডিট নীতিগুলি আলাদা, তবে বেশিরভাগই অনুরূপ বিভাগগুলি অন্তর্ভুক্ত করে। ছোট ব্যবসার জন্য একটি দক্ষ ক্রেডিট নীতি তৈরি করতে নিম্নলিখিত ছয়টি ধাপ ব্যবহার করুন।

আপনি যদি সবাইকে ক্রেডিট দেওয়ার সিদ্ধান্ত নেন তাহলে আপনি ব্যর্থতার জন্য আপনার ব্যবসা সেট আপ করতে পারেন।

কিছু ভোক্তাদের তাদের ঋণ পরিশোধ না করার ইতিহাস রয়েছে। ক্রেডিট চেক করা আপনাকে দেখাতে পারে কোন গ্রাহকরা সাধারণত তাদের ঋণ পরিশোধ করে।

বিল পরিশোধের ইতিহাস, বর্তমান ঋণ এবং অন্যান্য প্রাসঙ্গিক তথ্য দেখতে গ্রাহকের ক্রেডিট রিপোর্ট পান। একজন গ্রাহকের ক্রেডিট রিপোর্ট দেখতে আপনি তিনটি ক্রেডিট রিপোর্টিং এজেন্সি-এক্সপেরিয়ান, ট্রান্সইউনিয়ন এবং ইকুইফ্যাক্স-এর সাথে যোগাযোগ করতে পারেন।

মনে রাখবেন যে ন্যায্য ক্রেডিট রিপোর্টিং আইনে কারো ক্রেডিট চেক করার আগে আপনাকে অনুমতি নিতে হবে। গ্রাহকদের তাদের ক্রেডিট রিপোর্ট পাওয়ার চেষ্টা করার আগে একটি ক্রেডিট আবেদন পূরণ করতে হবে।

ক্রেডিট গ্রাহকদের দিতে আপনি কত ক্রেডিট সামর্থ্য করতে পারেন? কারণ ক্রেডিট প্রসারিত করা ঝুঁকিপূর্ণ, আপনার ব্যবসা কী পরিচালনা করতে পারে সে সম্পর্কে চিন্তা করুন৷

একটি ব্যবসার জন্য, একটি $5,000 সীমা যুক্তিসঙ্গত। অন্যদিকে, অন্য কোম্পানি $10,000 এর সীমা নির্ধারণ করতে পারে।

আপনার ক্রেডিট সীমা নির্ধারণ করার আগে, আপনার ব্যবসার গড় দায় হিসাব করুন। যদি একজন গ্রাহক সীমা পর্যন্ত ধার নেন এবং সময়মতো পরিশোধ না করেন, তাহলেও কি আপনি আপনার ব্যবসার দায় পরিশোধ করতে পারবেন? একাধিক গ্রাহক সময়মতো অর্থ প্রদান না করলে কী হবে?

আপনার সেট করা ক্রেডিট সীমা গ্রাহকের দ্বারা পরিবর্তিত হতে পারে। একটি সীমা নির্ধারণ করার সময় আপনি গ্রাহকের বার্ষিক আয়, ঋণ এবং ক্রেডিট ইতিহাস দেখতে পারেন। আপনার ক্রেডিট নীতিতে আপনার ক্রেডিট সীমা শর্তাবলী তালিকাভুক্ত করুন৷

৷ছোট ব্যবসার জন্য আপনার ক্রেডিট নীতি স্পষ্টভাবে আপনার ক্রেডিট শর্তাবলী রূপরেখা করা উচিত. গ্রাহকদের কতক্ষণ অর্থ প্রদান করতে হবে, সুদের হার, আপনার আমানত প্রয়োজন কি না, এবং তাড়াতাড়ি এবং দেরিতে অর্থপ্রদানের তথ্য নির্ধারণ করুন৷

অনেক ব্যবসা একটি স্ট্যান্ডার্ড সময়কাল ব্যবহার করে যেমন গ্রাহকের প্রথম অর্থপ্রদানের প্রয়োজন হওয়ার আগে কেনাকাটার 30 বা 60 দিন পরে। পেমেন্ট প্ল্যান স্ট্রাকচার এবং নির্ধারিত তারিখ সম্পর্কে তথ্য অন্তর্ভুক্ত করুন।

আপনি কখন সুদ নেওয়া শুরু করবেন? আপনি অনেক দিনের জন্য সুদ-মুক্ত গ্রাহককে ক্রেডিট প্রসারিত করতে পারেন। এছাড়াও, আপনার ব্যবসার সুদের হার এবং আপনি চক্রবৃদ্ধি সুদের তালিকা করুন।

কিছু ব্যবসার জন্য ক্রেডিট কেনার সময় গ্রাহকদের অর্থ কম রাখতে হয়। আপনার পলিসিতে বিক্রয়ের সময় গ্রাহকদের অবশ্যই আমানত করতে হবে কিনা তা অন্তর্ভুক্ত করুন।

আপনি আগেভাগে পেমেন্ট ডিসকাউন্ট অফার করেন নাকি বিলম্বে পেমেন্ট ফি চার্জ করেন তা উল্লেখ করুন। প্রারম্ভিক পেমেন্ট ডিসকাউন্ট এবং দেরী পেমেন্ট ফি সময়মত গ্রাহক পেমেন্ট উত্সাহিত করতে পারে. প্রারম্ভিক এবং দেরী উভয় পেমেন্টের জন্য সময় ফ্রেম অন্তর্ভুক্ত করুন।

আপনি যখন আপনার ব্যবসার ক্রেডিট নীতিতে কাজ করেন, তখন আপনার চালান প্রক্রিয়া সম্পর্কেও চিন্তা করা উচিত। ক্রেডিট বাড়ানো এবং একটি গ্রাহকের চালান হাতে হাতে চলে। তাহলে, চালান কি?

একটি চালান হল একটি বিল যা অর্থপ্রদানের অনুরোধ করে। একজন গ্রাহক ক্রেডিট করে কেনাকাটা করার পরে, তাদের একটি চালান পাঠান। চালানের মধ্যে ক্রয় সংক্রান্ত তথ্য, চালানের তারিখ, অর্থপ্রদানের শেষ তারিখ এবং কীভাবে অর্থপ্রদান করতে হবে তা অন্তর্ভুক্ত করে।

সম্ভবত, আপনার কিছু গ্রাহক আপনাকে ফেরত দেবে না। আপনার ব্যবসার ক্রেডিট পলিসিতে আপনি কীভাবে অনাদায়ী ঋণ অনুসরণ করবেন তা অন্তর্ভুক্ত করুন।

যখন একজন গ্রাহক অর্থপ্রদান করবেন না, আপনি ক্রমবর্ধমান জরুরী পেমেন্ট অনুস্মারক পাঠানোর সিদ্ধান্ত নিতে পারেন। যদি গ্রাহক এখনও অর্থ প্রদান না করেন, তাহলে একটি ঋণ সংগ্রহ সংস্থার সাথে যোগাযোগ করার কথা বিবেচনা করুন। যদি গ্রাহকের একাধিক বকেয়া ঋণ থাকে, তাহলে আপনি তাদের অ্যাকাউন্ট বন্ধ করতে বেছে নিতে পারেন।

আপনি ছোট ব্যবসার জন্য আপনার ক্রেডিট নীতি বাস্তবায়ন করার আগে, একজন আইনজীবীর সাথে কথা বলার কথা বিবেচনা করুন। আপনার ছোট ব্যবসার আইনজীবী আপনার নীতির শর্তাবলী পড়তে পারেন।

একজন আইনজীবী যাচাই করতে পারেন যে আপনি ফেয়ার ক্রেডিট রিপোর্টিং অ্যাক্ট অনুসরণ করেন। এবং, তারা (বা একজন হিসাবরক্ষক) ক্রেডিট সীমা এবং শর্তাবলী সম্পর্কে পরামর্শ দিতে পারে যা আপনার ব্যবসা পরিচালনা করতে পারে।

গ্রাহকদের ক্রেডিট প্রসারিত করার কথা ভাবছেন? নিশ্চিত করুন যে আপনি আপনার রেকর্ডকিপিং দায়িত্বের শীর্ষে রয়েছেন। প্যাট্রিয়টের অনলাইন অ্যাকাউন্টিং সফ্টওয়্যার আপনাকে অবৈতনিক প্রাপ্য ট্র্যাক করতে, চালান তৈরি করতে এবং আরও অনেক কিছু করতে দেয়। এখন আপনার বিনামূল্যে ট্রায়াল পান!