আপনি ঋণ আউট পেতে কঠোর পরিশ্রম করছেন? যদি তাই হয়, তাহলে আপনি সম্ভবত আপনার ঋণের স্নোবলকে গতিশীল করার জন্য অনেক কৌশল চেষ্টা করেছেন—অতিরিক্ত কাজ করা থেকে শুরু করে মটরশুটি এবং ভাত খাওয়া পর্যন্ত।

বেবি স্টেপ 2-এর লোকদের জন্য ডেভের প্রিয় টিপসগুলির মধ্যে একটি হল আপনার বাচ্চারা মনে করে যে তারা পরে আছে এমন অনেক জিনিস বিক্রি করা! এর অর্থ হতে পারে ত্রৈমাসিক গ্যারেজ বিক্রয় হোস্ট করা বা আপনার প্রিয় মোটরসাইকেলের সাথে বিচ্ছেদ।

কিন্তু এতে কি আপনার বাড়ি আছে?

এটা নির্ভর করে. এখানে দুটি পরিস্থিতিতে রয়েছে যেখানে ডেভ বলেছেন ঋণ পরিশোধের জন্য আপনার বাড়ি বিক্রি করা বোধগম্য।

ডেভের চোখে সত্যিই একটিমাত্র বিক্রির পরিস্থিতি রয়েছে। যদি আপনার বন্ধকী পেমেন্ট আপনার পেচেকের অনেকটাই খেয়ে ফেলে তাহলে ঋণের জন্য কিছুই অবশিষ্ট থাকে না।

আপনার মর্টগেজ পেমেন্ট আপনার মাসিক টেক-হোম বেতনের 25% এর বেশি হওয়া উচিত নয়। যদি আপনার আয়ের অর্ধেক প্রতি মাসে আপনার বন্ধক দ্বারা গ্রাস করা হয়, এটি একটি নো-ব্রেইনার। আপনার আবাসন বাজেটকে আকারে হ্রাস করাই একমাত্র উপায় যা আপনি অগ্রগতি করতে পারবেন।

আসুন একটি উদাহরণ দেখি।

ফ্র্যাঙ্ক এবং শেরিল স্মিথ মাসে $4,000 ঘরে নিয়ে আসেন এবং ছাত্র ঋণে $30,000 পাওনা। তাদের মর্টগেজের জন্য মাসে $1,800 খরচ হয়- যা তাদের বাড়িতে নেওয়া বেতনের 45%। এই হারে, তারা শুধুমাত্র তাদের ছাত্র ঋণ ঋণের প্রতি মাসে $300 দিতে পারে।

স্মিথরা সিদ্ধান্ত নেয় তাদের বাড়ি বিক্রি করার সময়, তাই তারা একজন রিয়েল এস্টেট পেশাদারের সাথে যোগাযোগ করে . তারা বিক্রয় থেকে $10,000 উপার্জন করে এবং সেই অর্থের একটি অংশ সরাসরি তাদের ছাত্র ঋণের ব্যালেন্সে যায়।

ফ্র্যাঙ্ক এবং শেরিলের কাছে একটি নতুন বাড়িতে রাখার জন্য কোনও নগদ নেই। ভাড়ায় ফিরে যাওয়া আদর্শ নয়। কিন্তু তাদের আর্থিক পা মাটিতে ফিরিয়ে আনার জন্য এটি একটি অস্থায়ী ত্যাগের মূল্য। তারা মাসে $1,000 ভাড়ার জন্য একটি জায়গা খুঁজে পায়। এই বাজেট পরিবর্তন তাদের প্রতি মাসে তাদের ছাত্র ঋণের অর্থপ্রদানে অতিরিক্ত $800 যোগ করতে সক্ষম করে।

ঋণ পরিশোধের জন্য 10 বছর সময় নেওয়ার পরিবর্তে, স্মিথরা মাত্র 19 মাসের মধ্যে স্যালি মাকে লাথি মারার পথে রয়েছে!

আপনার বাড়িতে অনেক মানসিক মূল্য আছে. আপনি যদি আপনার বাড়িকে ভালোবাসেন এবং আপনার বন্ধকী অর্থপ্রদান আপনাকে আটকে না রাখে তবে কঠোর পদক্ষেপ নেওয়ার দরকার নেই। শুধু অন্যান্য এলাকায় খরচ আপ আঁট এবং আপনার ঋণ আক্রমণ ফোকাস. আপনি আপনার পরিবারকে উপড়ে না ফেলে আপনার অগ্রগতি টার্বোচার্জ করার জন্য সর্বদা একটি পার্শ্ব কাজ বেছে নিতে পারেন।

কিন্তু যদি আপনার বাড়ি বিক্রি করা আগে থেকেই আপনার করণীয় তালিকায় থাকে, তাহলে বিবেচনা করার জন্য একটি গুরুত্বপূর্ণ প্রশ্ন রয়েছে:এটি কি আপনার অর্থের অবস্থাকে সাহায্য করবে নাকি ক্ষতি করবে? উত্তরটা একটু হিসেব করে।

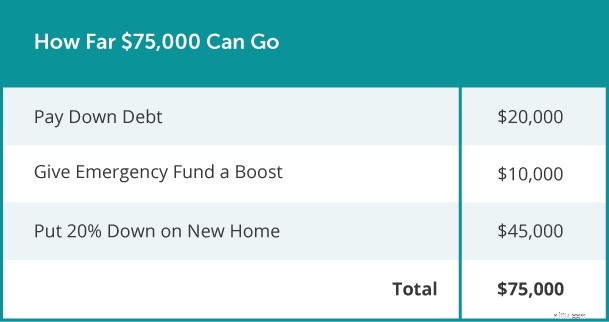

এখন দেখা যাক $75,000 কতদূর যেতে পারে যদি আপনি $20,000 ধার দেনা এবং আপনার বাড়ির আকার কমিয়ে দেন। কেন প্রথম তিনটি বেবি স্টেপ ইন ওয়ান সোপ করে ক্ষমতায় পরিবর্তনের সেই অংশটি ব্যবহার করবেন না? আপনি পারেন:

অবশ্য প্রত্যেকের আর্থিক অবস্থা আলাদা। একটি পরিবারের জন্য যা কাজ করে তা আপনার জন্য কাজ নাও করতে পারে। এই কারণেই একটি বড় সিদ্ধান্ত নেওয়ার আগে আপনার নিজের সংখ্যা ক্রাঞ্চ করা গুরুত্বপূর্ণ।

একজন অভিজ্ঞ রিয়েল এস্টেট এজেন্টকে জিজ্ঞাসা করুন একটি তুলনামূলক বাজার বিশ্লেষণ (CMA) প্রদান করতে। এই বিনামূল্যের প্রতিবেদনটি আপনাকে দেখাবে যে সাম্প্রতিক ক্রেতারা আপনার এলাকায় আপনার মতো বাড়ির জন্য কী অর্থ প্রদান করেছে৷ এইভাবে আপনি আত্মবিশ্বাসী বোধ করতে পারেন যে আপনার সময়কে মূল্যবান করে তোলার জন্য আপনার যথেষ্ট ইক্যুইটি রয়েছে৷

আপনার বাড়ি কীভাবে বিক্রি করবেন সে সম্পর্কে আরও পরামর্শ খুঁজছেন? আমরা সাহায্য করতে পারি! সঠিক রিয়েল এস্টেট এজেন্ট খোঁজা থেকে শুরু করে প্রতিযোগীতামূলক মূল্য নির্ধারণের কৌশল পরিকল্পনা করা পর্যন্ত সব বিষয়ে আরও টিপসের জন্য আমাদের বিনামূল্যের হোম সেলারের গাইড ডাউনলোড করুন। এবং আমরা কি উল্লেখ করেছি যে এটি সম্পূর্ণ বিনামূল্যে ? আজই ডেভের হোম সেলারের গাইড পান!