অনেক প্রারম্ভিক বিনিয়োগকারী অভিভূত বোধ করেন এবং তাদের বিনিয়োগ পোর্টফোলিও ডিজাইন এবং বাস্তবায়নের চেষ্টা করার সময় কোথায় শুরু করবেন তা জানেন না। তারা এই কাজের সাথে এতটাই অসহায় বোধ করে যে, পূর্ববর্তী দৃষ্টিতে, সর্বদা এত সহজ বলে মনে হয় যে তারা সহায়তার জন্য আর্থিক উপদেষ্টার কাছে ছুটে যায়। দুর্ভাগ্যবশত, কিছু লেখক পরামর্শ দেন যে প্রায় 93% আর্থিক উপদেষ্টা কেবল বিক্রয়কর্মী, এবং তাই, এই নিরীহ বিনিয়োগকারীদের অনেকেই ডান পায়ে শুরু করেন না।

DIY বিনিয়োগ অপ্রতিরোধ্য হতে পারে, কিন্তু আপনি এটি পেয়েছেন। আপনার বিনিয়োগ পোর্টফোলিও ডিজাইন এবং বাস্তবায়ন করার সময় মনে রাখার একটি গুরুত্বপূর্ণ নীতি হল "শর্টকাট নেবেন না।" এটি খুব মৌলিক বলে মনে হতে পারে, কিন্তু এটি প্রায়শই এড়িয়ে যায়, যার ফলে পোর্টফোলিও ডিজাইনের প্রক্রিয়ায় অনেক সমস্যার সৃষ্টি হয়৷

প্রক্রিয়াটি সহজ, কিন্তু আপনি এটিকে ক্রমানুসারে গ্রহণ করা গুরুত্বপূর্ণ।

জিনিসগুলিকে একবারে এক ধাপ এগিয়ে নিয়ে, আপনি নিজেই একটি সহজ, কিন্তু পরিশীলিত, বিনিয়োগ পোর্টফোলিও ডিজাইন এবং বাস্তবায়ন করতে প্রস্তুত থাকবেন-অথবা একজন উপদেষ্টা কখন আপনাকে "নদীর তলদেশে বিক্রি করছেন" তা জানার জন্য অন্তত প্রয়োজনীয় দক্ষতা এবং জ্ঞান অর্জন করুন৷

ধাপ 1 — লক্ষ্য সেট করুন

ধাপ 2 — একটি সম্পদ বরাদ্দ বিকাশ করুন

পদক্ষেপ 3 — সম্পদ বরাদ্দ প্রয়োগ করুন

পদক্ষেপ 4 — পরিকল্পনা বজায় রাখুন

একটি বিনিয়োগ পোর্টফোলিও ডিজাইন করার প্রথম ধাপ হল সেই পোর্টফোলিওর জন্য একটি লক্ষ্য নির্ধারণ করা। এটি হতে পারে আপনার অবসরের জন্য অর্থ প্রদান করা, আপনার সন্তানের স্কুলে পড়ার জন্য অর্থ প্রদান করা, আপনার প্রথম বাড়ি কেনার জন্য, আপনার মৃত্যুতে একটি দাতব্য দান করা, অথবা এমনকি আপনি মারা গেলে আপনার উত্তরাধিকারীদের জন্য একটি নির্দিষ্ট পরিমাণ সম্পদ রেখে যাওয়া।

লক্ষ্য যত বেশি নির্দিষ্ট, তত ভালো। আপনি ঠিক কত টাকা প্রয়োজন এবং কখন আপনার প্রয়োজন হবে তা নির্দিষ্ট করতে চাইবেন। একটি ভাল লক্ষ্যের উদাহরণ হল, "আমি 1 সেপ্টেম্বর, 2035-এ জুনিয়রের 529 প্ল্যানে $100,000 রাখতে চাই।" একটি দুর্বল-সংজ্ঞায়িত লক্ষ্যের উদাহরণগুলির মধ্যে রয়েছে, "আমি একদিন অবসর নিতে সক্ষম হতে চাই," "আমি আমার বিনিয়োগের মাধ্যমে যতটা সম্ভব অর্থ উপার্জন করতে চাই" বা "আমি একজন মিলিয়নেয়ার হতে চাই।"

স্বাভাবিকভাবেই, জীবনের পরিস্থিতি এবং লক্ষ্যগুলি বছরের সাথে সাথে পরিবর্তিত হয়। ঠিক আছে। লক্ষ্য, পরিকল্পনা এবং পোর্টফোলিও পাথরে সেট করা হয় না। যদি আপনি এই ধারণাটি ছেড়ে দেন যে পরিকল্পনাটি সম্ভবত পরে পরিবর্তিত হবে আপনাকে প্রথম স্থানে এটি প্রতিষ্ঠা করা থেকে বিরত রাখবে, আপনি আসলে একটি পরিকল্পনা তৈরি করার সুবিধাগুলি কাটাবেন না। এছাড়াও, আপনি যদি কখনই হিসেব না করেন যে একটি লক্ষ্যের জন্য আপনাকে কতটা সঞ্চয় করতে হবে, আপনি প্রায় অবশ্যই খুব কম সঞ্চয় করার ক্ষেত্রে ভুল করবেন, আপনাকে আপনার লক্ষ্যে পৌঁছানো থেকে বিরত রাখবে।

যদি আপনার লক্ষ্য পাঁচ বছরেরও কম সময় দূরে থাকে, তাহলে আপনি সম্ভবত মূল্যস্ফীতি উপেক্ষা করছেন। আর যেকোন কিছু এবং আপনার "বাস্তব" বা মুদ্রাস্ফীতির পরের সংখ্যা ব্যবহার করা উচিত। তার মানে আপনি যদি হিসাব করেন যে এই লক্ষ্যে পৌঁছানোর জন্য আপনাকে বছরে $20,000 সঞ্চয় করতে হবে, তাহলে আজকের ডলারে এটি $20,000 (আগামীকালের ডলারে নয়), তাই আপনাকে সম্ভবত প্রতি বছর একটু বেশি অবদান রাখতে হবে। যখন আপনি আপনার প্রয়োজনীয় রিটার্ন গণনা করবেন, তখন আপনাকে কম, মূল্যস্ফীতি পরবর্তী রিটার্ন ব্যবহার করতে হবে।

কোনো লক্ষ্যের জন্য সংরক্ষণ করার সময়, রিটার্নের ক্রমটি গুরুত্বপূর্ণ। এর মানে হল যে আদর্শভাবে, আপনি সঞ্চিত অর্থের পরিমাণ কম হলে প্রথম দিকে কম রিটার্ন পান এবং বাসার ডিম বড় হলে পরে উচ্চতর রিটার্ন পান। আমি আপনাকে দেখাতে যাচ্ছি সেগুলির মতো গণনাগুলি, প্রকৃতির দ্বারা, সরলীকৃত, তাই তাদের সীমাবদ্ধতাগুলি চিনুন৷ এছাড়াও, মনে রাখবেন যে আর্থিক বাজারগুলি পদার্থবিজ্ঞানের মতো নয়। তারা জটিল সামাজিক প্রতিষ্ঠান, এবং মূল্যবান কিছু গ্যারান্টি আছে। একটি যুক্তিসঙ্গত সম্ভাবনা আছে যে ভবিষ্যত অতীতের থেকে খুব ভিন্ন হবে, তাই অতীতের ডেটাকে সন্দেহজনক চোখে দেখুন।

আপনি যে পরিমাণ সংরক্ষণ করতে হবে তার জন্য আপনাকে কিছু অনুমান করতে হবে। যে বাড়ির জন্য আপনি তিন বছরের মধ্যে কিনতে চান, সেটি তুলনামূলকভাবে সহজ হতে পারে। আপনি অনুরূপ বাড়ির দাম দেখেন, 20% কমানোর জন্য আপনার প্রয়োজনীয় পরিমাণ গণনা করুন এবং মূল্য বাড়লে বা বন্ধের খরচের ক্ষেত্রে কয়েক শতাংশ আরও যোগ করুন।

লক্ষ্য যেমন জটিল হয়, অনুমানও হয়। উদাহরণস্বরূপ, যদি আপনার লক্ষ্য হয় আপনার 3-বছর বয়সের জন্য আপনার আলমা ম্যাটারে টিউশনের জন্য অর্থ প্রদান করা, আপনাকে কিছু অনুমান করতে হবে। ধরা যাক এই মুহূর্তে চার বছরের টিউশন হল $40,000 এবং আপনি মনে করেন মূল্যস্ফীতির সাধারণ হারের তুলনায় টিউশন 2% বৃদ্ধি পাবে। আপনার প্রিয় স্প্রেডশীটটি বের করুন, যেমন এক্সেল, এবং এটিকে একটি ঘরে রাখুন:

=FV(2%,15,0,-40000)

=$53,834.73

প্রথম সংখ্যাটি বার্ষিক রিটার্ন। দ্বিতীয়টি বছরের সংখ্যা। তৃতীয়টি হল প্রতি বছরে প্রদত্ত পরিমাণ, এবং শেষটি হল আপনার এখনকার পরিমাণ। এই হিসাবটি আপনাকে বলবে যে $40,000 টিউশন বিল 15 বছরে কত হবে। সেই লক্ষ্যে পৌঁছতে আপনার আজকের টাকার মধ্যে $54,000 লাগবে৷

আপনার অবসরের বাসার ডিমের পরিমাণ অনুমান করা আরও জটিল। অনেক গবেষণা এবং এমনকি সম্পূর্ণ বই এই বিষয়ে লেখা হয়েছে.

মৌলিক প্রক্রিয়া হল:

উদাহরণস্বরূপ, আপনি অনুমান করেন যে আজকের ডলারে আপনার প্রতি বছর $100,000 লাগবে, আপনার কোন পেনশন নেই এবং আপনি আশা করছেন যে সামাজিক নিরাপত্তা প্রতি বছর $30,000 অবদান রাখবে, যা মুদ্রাস্ফীতির সাথে সূচিত হবে। সুতরাং, মূল্যস্ফীতিতে সূচীকৃত প্রতি বছর $70,000 অবদান রাখার জন্য আপনার পোর্টফোলিও প্রয়োজন। অধ্যয়নগুলি দেখার পরে, আপনি সিদ্ধান্ত নেন যে আপনি 3.5% প্রত্যাহারের হার-$70,000/0.035=$2 মিলিয়নের সাথে আরামদায়ক। সুতরাং, আপনার লক্ষ্য হতে পারে "আমি 1 জুলাই, 2040 এর মধ্যে অবসরকালীন সঞ্চয় $2 মিলিয়ন (আজকের ডলারে) চাই।"

এখন যেহেতু আপনি আপনার বিনিয়োগের পোর্টফোলিওর লক্ষ্যগুলি জানেন, আমরা আপনাকে কতটা সঞ্চয় করতে হবে এবং আপনার প্রয়োজনীয় পোর্টফোলিও রিটার্নের মধ্যে সম্পর্ক পরীক্ষা করব—এবং এইভাবে আপনাকে যে ঝুঁকি নিতে হবে।

আমরা সম্পদ বরাদ্দের ধারণা নিয়ে আলোচনা শুরু করব এবং ভবিষ্যতের মান ফাংশন এবং আপনার কতটা সঞ্চয় করতে হবে, আপনার পোর্টফোলিও রিটার্ন এবং সময়ের মধ্যে সম্পর্কটি আরও অন্বেষণ করব।

আপনার স্প্রেডশীটটি আবার খুলুন এবং এই ভবিষ্যত মান ফাংশনটিকে একটি ঘরে রাখুন৷

৷=FV(5%,20,-60500,0)

=2,000,490.22

এই ফাংশনটি বলে যে আপনি যদি কিছুই (0) দিয়ে শুরু করেন, 20 বছরের জন্য বছরে $60,500 সঞ্চয় করেন এবং প্রতি বছর মূল্যস্ফীতি পরবর্তী 5% উপার্জন করেন, তাহলে 20 বছর পর আপনার আজকের ডলারে $2 মিলিয়ন থাকবে। এখন, $60,000 প্রতি বছর সঞ্চয় করার জন্য একটি ভয়ঙ্কর প্রচুর অর্থ বলে মনে হচ্ছে। আমি বলতে চাচ্ছি, আপনি শুধুমাত্র $200,000 উপার্জন করছেন, আপনি একটি মোটা বন্ধক পেয়েছেন, প্রাইভেট স্কুলে দুটি বাচ্চা, একটি উচ্চ ট্যাক্স বিল, এবং পোর্শে পেমেন্ট করতে হবে, তাই না? 2 মিলিয়ন ডলারের অঙ্কে পৌঁছানোর জন্য আর কী বিকল্প আছে?

চারটি শর্ত একে অপরের উপর নির্ভরশীল, তবে এই ধারণাটি আপনার বিনিয়োগ পরিকল্পনার জন্য এত গুরুত্বপূর্ণ যে আপনার এটিতে প্রচুর সময় ব্যয় করা উচিত। ধরা যাক আপনি বছরে মাত্র 30,000 ডলার সঞ্চয় করতে পারেন। ধরুন আপনার কাছে এখনও শুরু করার মতো কিছু নেই এবং আপনি এখনও আপনার বিনিয়োগে 5% আসল উপার্জন করছেন। 2 মিলিয়ন ডলারের অঙ্কে পৌঁছাতে কতক্ষণ লাগবে?

=FV(5%,30,-30000)

=$1,993,165.43

অতিরিক্ত 10 বছর। হুমমম। এখন আপনি দামী বন্ধকী বনাম 10 বছর বেশি কাজ করার সাথে সেই বড় বাড়ির মধ্যে সিদ্ধান্ত নিচ্ছেন। আমাদের আর কি বিকল্প আছে?

ঠিক আছে, আপনি একটি উত্তরাধিকার পেতে পারেন, তাই ধরা যাক আপনার অবসর অ্যাকাউন্টে ইতিমধ্যেই $300,000 রয়েছে৷ আপনি যদি বছরে $30,000 সঞ্চয় করেন এবং 5% আসল উপার্জন করেন তবে আপনাকে এখন কতক্ষণ কাজ করতে হবে?

=FV(5%,21.75,-30000,-300000)

এখন আপনি মাত্র 21 বছর 9 মাসে $2 মিলিয়ন পেতে পারেন।

কিন্তু আপনি যদি স্টুডেন্ট লোনে $300,00000 পাওনা থাকে (আসুন 0% সুদ ধরে নেওয়া যাক, জিনিসগুলি সহজ রাখার জন্য) এবং সত্যিই আরও 25 বছরের মধ্যে অবসর নিতে চান? প্রতি বছর ঋণ পরিশোধ করতে আপনার কতটা সঞ্চয়/ব্যবহার করতে হবে?

=FV(5%,25,-63200,300000)

এটি প্রতি বছর $63,200 পরিণত হয়৷

৷কি সম্ভব তা সম্পর্কে ধারণা পেতে আপনি এই ফাংশনটির সাথে কিছুটা হলেও খেলতে পারেন।

যে চমত্কার শান্ত, আপনি বলেন. আপনি কি এখন ক্ষমতাবান বোধ করেন না? এখন, আপনিও সেই সমস্ত অভিনব চার্ট এবং গ্রাফ তৈরি করতে পারেন যা আর্থিক উপদেষ্টারা আপনাকে মুগ্ধ করতে চান৷

কিন্তু সেই ফাংশনে একটি ফ্যাক্টর আছে যা নিয়ন্ত্রণ করা আপনার পক্ষে অনেক কঠিন—আপনার রিটার্ন। আপনি যদি আপনার রিটার্ন দ্বিগুণ করতে পারেন তবে এটি কি চমৎকার হবে না?

উদাহরণস্বরূপ, ধরা যাক আপনি বছরে 30,000 ডলার সঞ্চয় করতে চান, আপনার কাছে এখন কিছুই নেই এবং আপনি এখনও 20 বছরে অবসর নিতে চান? আপনার কি ধরনের রিটার্ন দরকার?

=FV(11.3%,20,-30000,0)

এটি 11.3%। পোর্শে বিক্রি বা একটি ছোট বাড়িতে থাকার চেয়ে 11.3% রিটার্ন পাওয়া অনেক সহজ বলে মনে হচ্ছে, তাই না? কেন শুধু তা করবেন না?

আপনার রিটার্নের উৎস হল আর্থিক বাজার। বাজারের রিটার্ন অনুমান করা অসম্ভব, অনেক কম নিয়ন্ত্রণ। এটি স্টক মার্কেট, বন্ড মার্কেট, রিয়েল এস্টেট মার্কেট, কমোডিটি মার্কেট বা অন্য যে কোন মার্কেটে আপনি বিনিয়োগ করতে চান তার জন্য যায়। আপনি যে পরিমাণ ঝুঁকি নিচ্ছেন তা নিয়ন্ত্রণ করতে পারেন, কিন্তু এটি শুধুমাত্র আপনার প্রকৃত আয়ের সাথে একটি মাঝারি পরিমাণের সম্পর্ক রয়েছে। প্রত্যাশিত আয়ের ধারণাটি বোঝা গুরুত্বপূর্ণ।

আপনার প্রত্যাশিত রিটার্ন যা আপনি প্রদত্ত ঝুঁকির স্তরের জন্য, গড়ে, বহু বছর ধরে পাওয়ার আশা করেন৷ এমনকি বহু বছর ধরে, কোন গ্যারান্টি নেই, বিশেষ করে জটিল অর্থনৈতিক এবং রাজনৈতিক পরিবর্তনের কারণে যা প্রায়শই বিশ্বজুড়ে এবং আপনার নিজের শহর এবং দেশে ঘটে। কিন্তু যদি আপনার কোন ধারণা না থাকে যে কি আশা করবেন, তাহলে আপনি সম্ভবত অনুমান করতে পারবেন না যে আপনাকে কতটা সঞ্চয় করতে হবে।

আপনার রিটার্ন অনুমান করার জন্য আপনি একটি উৎস দেখতে পারেন তা হল অতীত। যেহেতু প্রতিটি বিনিয়োগ প্রসপেক্টাস আইন দ্বারা উল্লেখ করা প্রয়োজন, অতীতের রিটার্ন ভবিষ্যতের আয়ের কোন ইঙ্গিত নয়। কিন্তু তারা সম্ভাব্যতার একটি পরিসীমা সংজ্ঞায়িত করতে সাহায্য করে।

বাস্তববাদী স্টক মার্কেট রিটার্নস

উদাহরণস্বরূপ মার্কিন স্টক মার্কেটের দিকে নজর দেওয়া যাক। আপনি যদি 1976 সালে সূচনা হওয়ার পর থেকে কম খরচের ভ্যানগার্ড 500 সূচক তহবিলে বিনিয়োগ করেন, তাহলে আপনার গড় বার্ষিক নামমাত্র (মুদ্রাস্ফীতির আগে) রিটার্ন হবে 1976-2020 থেকে 9.51%। অক্টোবর 1976 থেকে 2020 পর্যন্ত মুদ্রাস্ফীতি গড়ে প্রায় 3.51%। সুতরাং, ইউএস স্টক মার্কেটের আসল রিটার্ন (লভ্যাংশ সহ এবং খুব কম বিনিয়োগ খরচ বিয়োগ করা) হল 6.00%৷

যদি ভবিষ্যৎ অতীতের মত হয় এবং আপনি একটি 100% স্টক পোর্টফোলিওতে বিনিয়োগ করেন, তাহলে আপনি আপনার গণনায় 6.00% প্রত্যাশিত রিটার্ন ব্যবহার করতে পারেন। উপরে আলোচিত 11.3% থেকে এই সংখ্যাটি কতটা আলাদা তা লক্ষ্য করুন। এটি সত্যিই প্রতি বছর $30,000 সঞ্চয় এবং $2 মিলিয়নে 20 বছরে অবসর নেওয়ার পরিকল্পনাটি কতটা অবাস্তব তা প্রমাণ করে। এমনকি যদি আপনি এই 6.00% পেয়ে থাকেন, তবে আপনি আপনার লক্ষ্য থেকে $896,000 কম পড়বেন।

বন্ড মার্কেট রিটার্নস

বন্ড সম্পর্কে কি? ভ্যানগার্ড 1986 সালে তার টোটাল বন্ড মার্কেট ফান্ড শুরু করে। তারপর থেকে গড় বার্ষিক রিটার্ন হয়েছে 5.93%। সেই সময়ের মধ্যে মুদ্রাস্ফীতি হল 2.58%, যা প্রকৃত রিটার্ন 3.35% রেখে। যদি আমরা এটিকে প্রত্যাশিত রিটার্ন হিসাবে ব্যবহার করি, 50% স্টক এবং 50% বন্ডের একটি পোর্টফোলিও 4.68% রিটার্ন আশা করবে, কোন পুনঃব্যালেন্সিং বোনাস গণনা করবে না (পরে আরও কিছু)।

আমাদের কাছে দীর্ঘমেয়াদী স্টক এবং বন্ড রিটার্ন সম্পর্কে আরও ডেটা রয়েছে, সেরা ডেটা সেটটি 1920 এর দশকে ফিরে যায় এবং কিছু এমনকি কয়েকশো বছর পিছনে চলে যায়। কিন্তু এই সংখ্যাগুলি আমরা উপরে আলোচনা করেছি তার থেকে খুব বেশি আলাদা নয়৷

৷রিটার্ন দেখার আরেকটি উপায় হল তাত্ত্বিক দৃষ্টিকোণ থেকে।

তাত্ত্বিক বন্ড রিটার্নস

যদি একজন বন্ড বিনিয়োগকারী সত্যিই এই বিন্দু থেকে 4% প্রকৃত রিটার্ন আশা করে, তবে বেশিরভাগ কর্তৃপক্ষ তাকে বলবেন যে তারা বাদাম। গত কয়েক দশক ধরে তুলনামূলকভাবে ভাল বন্ড রিটার্নের একটি কারণ ছিল যে সুদের হার কমছিল, বন্ড রিটার্নকে একটি সুন্দর টেলওয়াইন্ড দেয়। 1989-এর শেষে, 10-বছরের ট্রেজারি বন্ডগুলি প্রায় 8% ফলন করছিল। এখন তারা অর্ধেকেরও কম ফলন করছে। ভবিষ্যত বন্ড রিটার্নের সেরা ভবিষ্যদ্বাণী হল বর্তমান ফলন, এবং এটি একটি নামমাত্র (স্ফীতির আগে) সংখ্যা। বেশ হতাশাজনক, হাহ?

তাত্ত্বিক স্টক রিটার্নস

আপনি তাত্ত্বিকভাবে প্রকৃত স্টক রিটার্ন অনুমান করতে পারেন। সবচেয়ে সাধারণ উপায় হল ডিসকাউন্ট ডিভিডেন্ড মডেল। আপনি মূলত প্রত্যাশিত জিডিপি বৃদ্ধিতে প্রত্যাশিত লভ্যাংশের ফলন যোগ করেন। একটি অনুমানমূলক ফ্যাক্টরও আছে, কিন্তু দীর্ঘ সময় ধরে, এটি সাধারণত উপেক্ষা করা যেতে পারে। S&P 500 এর ফলন যখন এই পোস্টটি মূলত 2020 সালে লেখা হয়েছিল তখন প্রায় 2%। অর্থনীতিবিদরা দীর্ঘমেয়াদী জিডিপি বৃদ্ধির জন্য প্রায় 3% অনুমান করেছিলেন। 5% আসল রিটার্নের জন্য সেগুলিকে একসাথে যুক্ত করুন৷

এই তাত্ত্বিক রিটার্নগুলি ব্যবহার করে, আমরা 50% স্টক, 2.5% এ 50% বন্ড পোর্টফোলিওর জন্য দীর্ঘমেয়াদী প্রত্যাশিত প্রকৃত রিটার্ন গণনা করতে পারি।

আরও রিটার্ন পাওয়ার আশায় আরও ঝুঁকি নেওয়ার উপায় রয়েছে। আপনি একটি স্টক-ভারী পোর্টফোলিওতে বিনিয়োগ করতে পারেন এবং এমনকি ঝুঁকিপূর্ণ স্টকগুলি অন্তর্ভুক্ত করতে পারেন যা তাত্ত্বিকভাবে উচ্চতর প্রত্যাশিত রিটার্ন, যেমন মাইক্রোক্যাপস, ছোট মূল্যের স্টক বা উদীয়মান বাজারের স্টক।

রিয়েল এস্টেট কিছু উচ্চতর রিটার্নের প্রতিশ্রুতি দেয়, বিশেষ করে যখন উল্লেখযোগ্য লিভারেজ ব্যবহার করে।

কিন্তু মূল কথা হল আপনার পোর্টফোলিও রিটার্ন গণনায় আপনার যে প্রত্যাশিত মুদ্রাস্ফীতি রিটার্ন নম্বরটি ব্যবহার করা উচিত তা হল 2%-7% এর মধ্যে। যদি আপনি (বা আপনার উপদেষ্টা) 10% বা এমনকি 12% ব্যবহার করে গণনা করছেন, তাহলে আপনার পরিকল্পনা ব্যর্থ হতে পারে।

আসুন আবার ভবিষ্যতের মান ফাংশনে ফিরে আসি। আপনি যদি 25 বছরে $2 মিলিয়ন চান এবং এখন আপনার কাছে কিছুই না থাকে তবে আপনাকে প্রতি বছর $65,500 (2% রিটার্ন) এবং $31,700 (7% রিটার্ন) এর মধ্যে কোথাও সঞ্চয় করতে হবে। আপনার পোর্টফোলিও যত ঝুঁকিপূর্ণ এবং ভবিষ্যৎ অর্থনীতি সম্পর্কে আপনি যত বেশি আশাবাদী, আপনি তত কম সঞ্চয় করতে পারবেন। কিন্তু বছরে $20,000 রেখে দিলে তা কাটবে না, এবং $50,000 যথেষ্ট নাও হতে পারে।

মনে রাখবেন, একটি পোর্টফোলিও ডিজাইন করার ধাপ 1 হল নির্দিষ্ট লক্ষ্য নির্ধারণ করা। আপনি একটি সম্পদ বরাদ্দ বাস্তবায়ন শুরু করার সাথে সাথে, আপনার বিনিয়োগ পোর্টফোলিওর সাথে আপনি যে নির্দিষ্ট লক্ষ্যগুলিতে পৌঁছাতে চান তা মনে রাখবেন। এই লক্ষ্যগুলিতে পৌঁছানোর জন্য, আপনাকে কতটা সঞ্চয় করতে হবে এবং আপনার পোর্টফোলিও এর চক্রবৃদ্ধি আয়ের মাধ্যমে কতটা ভারী উত্তোলন করবে তার মধ্যে সম্পর্ক উপলব্ধি করা গুরুত্বপূর্ণ। দেখুন কেন আমি বলেছিলাম, "আপনি যদি জানেন না আপনার কতটা সঞ্চয় করতে হবে, আপনি যথেষ্ট সঞ্চয় করবেন না?" একটি আরামদায়ক অবসর গ্রহণের জন্য বেশিরভাগ লোকের ধারণার চেয়ে অনেক বেশি সঞ্চয় প্রয়োজন৷

একটি মাল্টি-অ্যাসেট ক্লাস পোর্টফোলিও ডিজাইন করার সময়, সবচেয়ে কঠিন পদক্ষেপগুলির মধ্যে একটি হল দ্বিতীয় ধাপ—আপনি কোন অ্যাসেট ক্লাসগুলি অন্তর্ভুক্ত করবেন তা নির্ধারণ করা৷

একটি আদর্শ সম্পদ শ্রেণীর তিনটি গুরুত্বপূর্ণ বৈশিষ্ট্য রয়েছে:

যদি একটি "অ্যাসেট ক্লাস"-এ শুধুমাত্র 10টি স্টক থাকে, তাহলে সেটি খুব ভালো অ্যাসেট ক্লাস নয়।

আমার মতামত হল আপনার পোর্টফোলিওতে আপনার অন্তত তিনটি অ্যাসেট ক্লাস দরকার। সেভেন হল সরলতার সুবিধা এবং একটি জটিল পোর্টফোলিওর সম্ভাব্য ভাল পারফরম্যান্সের মধ্যে একটি বেশ ভাল সমঝোতা। একবার আপনার 10 টির বেশি হলে, আপনি নিজেকে বোকা বানাচ্ছেন যে আপনি কোন ভাল কাজ করছেন এবং আপনি আসলেই কেবল টিঙ্কারিং করার জন্য টিঙ্কার করছেন। আপনি 3-7টি অ্যাসেট ক্লাস অতিক্রম করার সাথে সাথে রিটার্ন হ্রাস করার আইনটি আসলেই শুরু হয়৷

আমি কয়েক ডজন অপেক্ষাকৃত সাধারণ সম্পদ শ্রেণী নিয়ে ভাবতে পারি। সত্যিকারের বৈচিত্র্যময় পোর্টফোলিওর সুবিধা পেতে আপনাকে তাদের সবগুলিকে অন্তর্ভুক্ত করার দরকার নেই তা দেখা সহজ। এছাড়াও, কিছু ব্রড-ভিত্তিক তহবিল আপনাকে একবারে বেশ কয়েকটি অ্যাসেট ক্লাসে অ্যাক্সেস দিতে পারে।

প্রকৃতপক্ষে, মাইক পাইপার, যিনি দ্য অবলিভিয়াস ইনভেস্টর-এ ব্লগ করেন, তার পুরো পোর্টফোলিওকে শুধুমাত্র একটি মাল্টি-অ্যাসেট ক্লাস মিউচুয়াল ফান্ডে পরিবর্তন করেছেন। সহজ, তবুও পরিশীলিত৷

৷আপনি যত বেশি সম্পদের ক্লাস যোগ করবেন, আপনার পোর্টফোলিও তত জটিল হবে। এটি বেশ কিছু কাজ করে:

আপনি জটিলতা মনে নাও করতে পারেন, তবে আপনাকে আপনার স্ত্রী এবং/অথবা উত্তরাধিকারীদেরও বিবেচনা করতে হবে। উত্তরাধিকারীদের জন্য এটি অস্বাভাবিক নয় যে তাদের সম্প্রতি মৃত প্রিয়জনের পোর্টফোলিওতে 200টি পৃথক স্টক এবং আরও 50টি মিউচুয়াল ফান্ড রয়েছে। আপনি যে মত একটি পোর্টফোলিও সঙ্গে মারা গেলে তারা কি করতে যাচ্ছেন অনুমান? তারা নিকটতম এডওয়ার্ড জোন্স স্টোরে ছুটে যাবে এবং তাদের জন্য এটি করার জন্য সেই লোকদের ভাড়া করবে।

আপনাকে এটাও মনে রাখতে হবে যে আপনার পোর্টফোলিও যদি পাঁচটি বা তার বেশি বিভিন্ন ধরনের অ্যাকাউন্টের মধ্যে বিভক্ত হয়, তাহলে 15টি আলাদা অ্যাসেট ক্লাস থাকলে এর ট্র্যাক রাখা অত্যন্ত জটিল হয়ে উঠবে। কিন্তু যদি আপনার সমস্ত বিনিয়োগ একটি রথ আইআরএ-তে হয়, তাহলে সম্ভবত এটি এমন সমস্যা নয়৷

উইলিয়াম বার্নস্টেইন যেমন ট্যাক্সেবল টেড এবং শেল্টারড স্যাম সম্পর্কে তাঁর চমৎকার আলোচনায় উল্লেখ করেছেন, যদি আপনার বিনিয়োগগুলি প্রাথমিকভাবে করযোগ্য অ্যাকাউন্টে হয়, তাহলে আপনি সম্ভবত পোর্টফোলিওতে অনেক, সংকীর্ণ সম্পদ শ্রেণির চেয়ে কম, আরও বিস্তৃত-ভিত্তিক সম্পদ শ্রেণী চান। এটি শুধুমাত্র ব্যক্তিগত বিনিয়োগের ট্যাক্স-দক্ষতাই উন্নত করে না, এটি রাস্তার নিচে ভারসাম্য বজায় রাখাও সহজ করে।

আপনার কাছে সম্পদের ক্লাসগুলি অন্তর্ভুক্ত করার সুযোগ থাকতে পারে যা অন্য লোকেরা করে না এবং আপনার পোর্টফোলিও ডিজাইন করার সময় আপনার এইগুলি বিবেচনা করা উচিত। এটি আপনার 401(k) এর একটি ফাংশন হতে পারে, অথবা এটি আপনার ব্যক্তিগত ব্যবসার সাথে সম্পর্কিত হতে পারে।

উদাহরণস্বরূপ, যখন আমি সামরিক বাহিনীতে ছিলাম, তখন আমার সরকার 401(k), TSP-তে অ্যাক্সেস ছিল। খুব কম খরচের এই প্ল্যানটিতে একটি বিদেশী উন্নত বাজার সূচক তহবিল (I ফান্ড) রয়েছে যা খুব কম খরচে দেওয়া হয়, সেইসাথে একটি বর্ধিত বাজার তহবিল (এস ফান্ড) যা ভ্যানগার্ড সহ অন্য কোথাও কেনার চেয়ে অনেক সস্তা। সুযোগটি কতটা আকর্ষণীয় ছিল তা দিয়ে আমার পোর্টফোলিও ডিজাইন করার জন্য এই বিল্ডিং ব্লকগুলি ব্যবহার করা বোধগম্য। উপরন্তু, TSP একটি সম্পদ শ্রেণী অফার করে যা অন্য কোথাও দেওয়া হয় না:জি তহবিল। এটি স্টেরয়েডের একটি মানি মার্কেট ফান্ড, যা 3 মাসের ট্রেজারি বিলের ঝুঁকি সহ 10 বছরের ট্রেজারির ফলন প্রদান করে৷

অন্যদের TIAA-CREF রিয়েল এস্টেট ফান্ডে অ্যাক্সেস থাকতে পারে, যেটি একটি REIT ফান্ড থেকে একেবারে আলাদাভাবে কাজ করে। আপনি একটি সার্জারি কেন্দ্র, জরুরী যত্ন, এমনকি আপনার হাসপাতালের সিন্ডিকেট শেয়ার কেনার সুযোগও পেতে পারেন। এই অনন্য সম্পদ শ্রেণীটি শুধুমাত্র আপনার জন্য উপলব্ধ হতে পারে এবং আপনার বহু-সম্পদ শ্রেণীর পোর্টফোলিও তৈরি করার সময় এটি বিবেচনা করা উচিত।

মট্রেস মানি: এই টাকা আপনি বাড়িতে বা নিরাপদ আমানত বাক্সে রাখা. প্রাকৃতিক দুর্যোগের পরে আপনি শহরের বাইরে যাওয়ার পথে এটি শারীরিক অর্থ। এটা হতে পারে $20 বিল, রোল অফ কোয়ার্টার, অথবা এমনকি সোনার কয়েন। এটি মার্কিন ডলার, পাউন্ড, ইউরো, এমনকি ইয়েনেও চিহ্নিত হতে পারে। আপনার জরুরী তহবিলের অংশ হিসাবে এর কিছু থাকা সম্ভবত সার্থক, কিন্তু এই সম্পদের প্রত্যাশিত প্রকৃত রিটার্ন মূল্যস্ফীতির হারের ঠিক বিপরীত।

সঞ্চয়, চেকিং, এবং মানি মার্কেট অ্যাকাউন্টস: এটা ব্যাংকে টাকা। গদির অর্থের মতো অ্যাক্সেসযোগ্য নয়, তবে অন্তত এটি কিছুটা আয় করে। এই রিটার্নটি সাধারণত মুদ্রাস্ফীতি (বিশেষ করে করের পরে) এবং বর্তমানে [2022] ছাড়া বেশি নয় মুদ্রাস্ফীতির তুলনায় অনেক কম। কিন্তু এটি নিরাপদ এবং বেশ তরল এবং সাধারণত FDIC বীমা দ্বারা আচ্ছাদিত। মানি মার্কেট ফান্ড হল একটি মিউচুয়াল ফান্ড যা শেয়ার প্রতি $1 এর মান বজায় রাখার চেষ্টা করে (সাধারণত সফলভাবে)। ঐতিহাসিকভাবে, মানি মার্কেট অ্যাকাউন্টগুলি ব্যাঙ্ক অ্যাকাউন্টের তুলনায় সামান্য বেশি ফলন প্রদান করেছে। সম্পদ ক্লাসে টাকা নিরাপদ এবং বেশ তরল।

CDs: নিয়মগুলি ব্যাঙ্কের দ্বারা পরিবর্তিত হয়, তবে আপনি সাধারণত এই সার্টিফিকেট অফ ডিপোজিট (CD) টাকাটি খুব সহজেই পেতে পারেন, যদিও আপনি যদি এটি তাড়াতাড়ি তুলে নেন তবে আপনি সাধারণত কিছু সুদ হারাবেন৷ অর্থটি FDIC-বীমাকৃত, এবং এটি সাধারণত একটি সাধারণ সঞ্চয় হারের চেয়ে বেশি উপার্জন করে, বিশেষ করে দীর্ঘ মেয়াদে।

স্থির-আয় ট্রেজারি বিল: মার্কিন সরকারের কাছে অত্যন্ত নিরাপদ, খুব নগদ-মত স্বল্পমেয়াদী (এক বছরের কম) ঋণ। ঐতিহাসিকভাবে, এটি করের আগে মূল্যস্ফীতিকে খুব কমই পরাজিত করেছে।

ট্রেজারি বন্ড: 30 বছর পর্যন্ত দীর্ঘ সময়ের জন্য মার্কিন সরকারের কাছে ঋণ। মূল মান সুদের হার পরিবর্তনের সাথে উল্লেখযোগ্যভাবে সুইং করতে পারে, তবে এটি এখনও বেশ নিরাপদ বিনিয়োগ হিসাবে বিবেচিত হয়। তাদের আয় সাধারণত মুদ্রাস্ফীতিকে অল্প পরিমাণে হারায়।

বিদেশী সরকারি বন্ড: কোষাগারের মতোই, আপনি কারেন্সি রিস্ক চালান ব্যতীত (যদি আপনার বন্ডের মূল্যমান মুদ্রার তুলনায় ডলার বেড়ে যায়, তাহলে আপনি অর্থ হারাবেন)। স্পষ্টতই, কিছু সরকার অন্যদের তুলনায় ডিফল্ট হওয়ার সম্ভাবনা বেশি।

মূল্যস্ফীতি-সূচক বন্ড: মার্কিন যুক্তরাষ্ট্রে, এর মধ্যে TIPS এবং I বন্ড অন্তর্ভুক্ত রয়েছে। মূলত, আপনি একটি সত্যিকারের রিটার্নের নিশ্চয়তা পাচ্ছেন এবং বন্ড যেকোনো অপ্রত্যাশিত মুদ্রাস্ফীতিকে কভার করে। বিদেশী সরকার এমনকি কিছু কর্পোরেশনও এগুলো জারি করে। রিটার্নগুলি তাত্ত্বিকভাবে তুলনামূলক নামমাত্র বন্ডের চেয়ে কম হওয়া উচিত কিন্তু সম্পূর্ণরূপে স্পষ্ট নয় এমন কারণগুলির জন্য হয়নি৷

কর্পোরেট বন্ড: ব্যবসায় ঋণ. সুদের হারের ঝুঁকি ছাড়াও, আপনি ডিফল্ট ঝুঁকিও চালান। যেহেতু এগুলি কোষাগারের তুলনায় ঝুঁকিপূর্ণ, তাই রিটার্ন সাধারণত কিছুটা বেশি হয়। এগুলিকে মেয়াদ এবং ডিফল্ট ঝুঁকি দ্বারা বিভিন্ন উপশ্রেণীতে বিভক্ত করা যেতে পারে। উচ্চ-ঝুঁকিপূর্ণ কর্পোরেট বন্ডগুলি জাঙ্ক বন্ড হিসাবে পরিচিত।

বিদেশী কর্পোরেট বন্ড: গার্হস্থ্য কর্পোরেট বন্ডের মতো কিন্তু মুদ্রা ঝুঁকি সহ। কিছু মিউচুয়াল ফান্ড সেই ঝুঁকির বিরুদ্ধে হেজ করে কার্যত এটি দূর করতে কিন্তু কম প্রত্যাশিত রিটার্নের খরচে।

পিয়ার-টু-পিয়ার ঋণ: ব্যক্তিদের ভোক্তা ঋণ বিনিয়োগ. প্রাথমিক রিটার্ন আশাব্যঞ্জক, কিন্তু ডিফল্ট হওয়ার ঝুঁকি হাস্যকরভাবে বেশি হতে পারে। বিনিয়োগ পরিচালনার জন্য প্রয়োজনীয় তারল্য এবং সময়ও উদ্বেগের বিষয়।

মর্টগেজ-ব্যাকড সিকিউরিটিজ: এই বন্ডগুলি বাড়ির মালিকদের তাদের বন্ধকের জন্য ঋণ দিয়ে গঠিত। অন্যান্য ধরনের সম্পদ-সমর্থিত সিকিউরিটিজ আছে, কিন্তু এগুলো সবচেয়ে সাধারণ।

স্লাইস এবং ডাইস সম্পদ ক্লাস: মর্নিংস্টার ইক্যুইটি বাজারগুলি দেখার জন্য একটি নয়-বক্সের উপায় তৈরি করেছে, স্টকগুলিকে আকার (বড়, মধ্য এবং ছোট) এবং মান/বৃদ্ধির ধারাবাহিকতায় (মান, মিশ্রণ, বৃদ্ধি) ভাগ করে। এটি বড়-ক্যাপ বৃদ্ধি থেকে ছোট-ক্যাপ মান পর্যন্ত নয়টি সম্পদ শ্রেণী প্রদান করে। এই নয়টি অ্যাসেট ক্লাসেরই প্লাস এবং মাইনাস রয়েছে এবং সেগুলিকে যুক্তিসঙ্গতভাবে একটি পোর্টফোলিওতে অন্তর্ভুক্ত করা যেতে পারে-যদিও কিছু বিশেষজ্ঞরা যুক্তি দিয়েছেন যে "লটারি প্রভাব" এর কারণে ছোট বৃদ্ধি এড়ানো উচিত৷

সেক্টর অ্যাসেট ক্লাস: মার্কিন অর্থনীতি (এবং এইভাবে স্টক মার্কেট) প্রায়শই আর্থিক, প্রযুক্তি, শক্তি, স্বাস্থ্যসেবা ইত্যাদি সহ অসংখ্য সেক্টরে বিভক্ত। এর মধ্যে অন্তত 11টি রয়েছে।

REITs: যদিও স্টক মার্কেটে ট্রেড করা হয়, অনেক বিনিয়োগকারী মনে করেন REITs মৌলিকভাবে অন্যান্য স্টক থেকে যথেষ্ট আলাদা যে সেগুলিকে শুধুমাত্র একটি খাত নয় বরং একটি ভিন্ন সম্পদ শ্রেণী হিসেবে বিবেচনা করা যেতে পারে। অনেক জনপ্রিয় স্ট্যাটিক পোর্টফোলিও (যেমন ইয়েল এবং কফিহাউস) তাদের মধ্যে REIT-এর একটি আলাদা স্লাইস অন্তর্ভুক্ত করে।

মূল্যবান ধাতু ইক্যুইটিস: এগুলি এমন কোম্পানি যা সোনা, রৌপ্য, প্ল্যাটিনাম ইত্যাদি খনি করে। তারা কেউ কেউ যেমন উইলিয়াম বার্নস্টেইনকে আলাদা সম্পদ শ্রেণী হিসাবে বিবেচনা করে। মূল্যবান ধাতুগুলি সোনা এবং রৌপ্য আইআরএ অ্যাকাউন্টগুলির জন্য মহান সম্পদ যারা এইভাবে তাদের অবসর গ্রহণ করতে আগ্রহী৷

মাইক্রোক্যাপস: অনেকে, যেমন রিক ফেরি, মাইক্রোক্যাপগুলিকে একটি পৃথক সম্পদ শ্রেণী হিসাবে বিবেচনা করে। এগুলি হল ক্ষুদ্রতম স্টক যা প্রকাশ্যে স্টক মার্কেটে ব্যবসা করা হয়। তাত্ত্বিক রিটার্ন আশাব্যঞ্জক. প্রকৃত আয় হতাশাজনক হতে পারে কারণ এটি দেখা যাচ্ছে যে এটি ভালভাবে বিনিয়োগ করা একটি কঠিন শ্রেণী।

ওভার-দ্য-কাউন্টার স্টক: এগুলি ছোট কোম্পানির স্টক যা স্টক এক্সচেঞ্জে তালিকাভুক্ত হওয়ার মতো বড় নয় এবং "গোলাপী শীট" এ কেনা এবং বিক্রি করা আবশ্যক। এই সম্পদ শ্রেণিতে বিনিয়োগের ক্ষেত্রে উল্লেখযোগ্য সমস্যা রয়েছে (বিশেষত স্বচ্ছতা এবং কেলেঙ্কারীর উচ্চ প্রবণতা), এবং এটি সম্ভবত বেশিরভাগ চিকিত্সক বিনিয়োগকারীদের এড়িয়ে চলা উচিত।

এই সম্পদ শ্রেণীর অধিকাংশের রিটার্ন সাধারণত উল্লেখযোগ্যভাবে মূল্যস্ফীতিকে ছাড়িয়ে যাবে বলে আশা করা হয় কিন্তু উল্লেখযোগ্য অস্থিরতা এবং সাময়িক ও স্থায়ী ক্ষতির ঝুঁকি সহ।

আন্তর্জাতিক ইক্যুইটি: গার্হস্থ্য ইক্যুইটিতে উপরে তালিকাভুক্ত সমস্ত সম্পদ শ্রেণী বিশ্বের প্রতিটি দেশে পুনরায় তৈরি করা যেতে পারে, শত শত "সম্পদ শ্রেণী" তৈরি করে। (ব্রাজিলিয়ান মাইক্রোক্যাপ হেলথ কেয়ার স্টক মনে করুন।) কিন্তু সাধারণভাবে, যখন মানুষ আন্তর্জাতিক ইক্যুইটি অ্যাসেট ক্লাসের কথা বলে, তখন তারা এগুলো উল্লেখ করে:

আন্তর্জাতিক মূল্য স্টক এবং আন্তর্জাতিক ছোট স্টক এছাড়াও সাধারণত সম্পদ ক্লাস অনুষ্ঠিত হয়.

মূল্যবান ধাতু: এর মধ্যে রয়েছে সোনা, রৌপ্য, তামা, প্ল্যাটিনাম, ইত্যাদি। অনেক বিনিয়োগকারী তাদের পোর্টফোলিওতে এইগুলির একটি বা সবগুলি ধরে রাখে। প্রত্যাশিত দীর্ঘমেয়াদী রিটার্ন হল মুদ্রাস্ফীতি বিয়োগ ব্যয়, কিন্তু অন্যান্য সম্পদ শ্রেণীর সাথে এর কম সম্পর্ক (এবং কথিত মূল্য হিসাবে অ্যাপোক্যালিপটিক অর্থ), এটি অনেকের কাছে রয়েছে। এটি আপনার দখলে ধাতু হিসাবে, অন্য কারও দখলে ধাতু হিসাবে এবং অর্ধ-ডজন অন্যান্য আচার-ব্যবহারে রাখা যেতে পারে - সমস্ত তাদের প্লাস এবং বিয়োগ সহ। সোনা, বিশেষ করে, হতাশাজনক রিটার্ন এবং অসামান্য রিটার্নের সংক্ষিপ্ত বিস্ফোরণ সহ দীর্ঘ সময় ধরে থাকে।

শক্তি: আপনি তেল, গ্যাস, প্রাকৃতিক গ্যাস, ইউরেনিয়াম, কয়লা, এমনকি বিকল্প শক্তিতে সরাসরি বিনিয়োগ করতে পারেন। আপনি তাদের উপর ফিউচার চুক্তি কিনতে পারেন; কোম্পানির স্টক কিনুন যেগুলি তাদের উত্পাদন, পরিমার্জন বা পরিবহন করে; কূপ কিনতে; অথবা এমনকি অংশীদারিত্ব (MLPs) এ বিনিয়োগ করতে যান। এগুলির প্রতিটিরই প্লাস এবং বিয়োগ রয়েছে এবং উল্লেখযোগ্য ঝুঁকি নেওয়া এবং চিত্তাকর্ষক অস্থিরতার কারণে কিছু প্রতিশ্রুতিবদ্ধ প্রত্যাশিত রিটার্ন রয়েছে। এই লোকেরা আবহাওয়ার জন্য উত্তর ডাকোটাতে বসবাস করছে না।

কৃষি পণ্য: আপনি ভুট্টা থেকে গম থেকে "শুয়োরের মাংস" থেকে কোকো থেকে যেকোনো কিছুতে "বিনিয়োগ" করতে পারেন। কেউ কেউ পরামর্শ দেন যে পোর্টফোলিওতে সমান্তরাল পণ্য ফিউচারের তহবিলের একটি স্থান রয়েছে। প্রত্যাশিত রিটার্ন মুদ্রাস্ফীতির কাছাকাছি, তাই দীর্ঘমেয়াদী পোর্টফোলিওতে এগুলি যোগ করার ক্ষেত্রে প্রাথমিকভাবে স্টক এবং বন্ডের মতো আরও ঐতিহ্যবাহী সম্পদ শ্রেণীর সাথে কম পারস্পরিক সম্পর্কের উপর ভিত্তি করে। অবশ্যই, পণ্যে অনেক ফটকাবাজ আছে।

অ-মূল্যবান ধাতু: ইস্পাত, অ্যালুমিনিয়াম, তামা, ইত্যাদি কৃষি পণ্যগুলির সাথে একই রকম সমস্যা রয়েছে৷

মুদ্রা: আপনি বিভিন্ন যন্ত্র ব্যবহার করে মুদ্রার পরিবর্তন সম্পর্কে অনুমান করতে পারেন। খরচের পরে প্রত্যাশিত প্রকৃত রিটার্ন নেতিবাচক।

ক্রিপ্টোকারেন্সি: বিটকয়েনের মতো ক্রিপ্টোকারেন্সিগুলি প্রাথমিকভাবে জল্পনা-কল্পনার একটি উপকরণ কারণ এগুলি একটি বহুল ব্যবহৃত মুদ্রা নয় (অনেক কম একটি স্থিতিশীল মুদ্রা), এবং তাদের মূল্যের কোন স্থিতিশীল স্টোর নেই। এটি গত কয়েক বছর ধরে খুব জনপ্রিয় হয়েছে, তবে এটি এমন কিছু নয় যা আমি আপনার গুরুতর অর্থ রাখব। এখানে আরও তথ্য।

বিকল্প বিনিয়োগ: Larry Swedroe, তার চমৎকার The Only Guide to Alternative Investments You'll Ever Need-এ, 20টি ভিন্ন বিকল্প সম্পদের ক্লাস তালিকাভুক্ত করেছেন। এর মধ্যে যেকোনও বিষয় নিয়ে আলোচনা করার আগে বইটি পড়ার উপযুক্ত। আমি আমার তালিকায় এত বিশদে যাব না।

আর্থিক পণ্য: এর মধ্যে জীবন বীমা, বার্ষিকী, বিকল্প, ফিউচার, কাঠামোগত বিনিয়োগ, পছন্দের স্টক (একটি কর্পোরেট স্টক এবং একটি কর্পোরেট বন্ডের সংমিশ্রণ), কভার কল, রূপান্তরযোগ্য বন্ড এবং অন্যান্য ডেরিভেটিভ অন্তর্ভুক্ত রয়েছে। এই বিকল্পগুলির প্রতিটিরই সম্ভাবনা রয়েছে তবে পণ্যগুলি জটিল হতে থাকে এবং জটিলতা প্রায় সবসময়ই বিনিয়োগকারীর চেয়ে ইস্যুকারীর পক্ষে থাকে৷

প্রাইভেট ইক্যুইটি: অনেক কোম্পানি সর্বজনীনভাবে মালিকানাধীন নয় এবং স্টক মার্কেটে ব্যবসা করা হয়। এর মানে এই নয় যে তারা ভালো কোম্পানি নয়। এটি বিনিয়োগ করা একটি কঠিন সম্পদ শ্রেণী হতে পারে, প্রায়শই উচ্চ ন্যূনতম এবং "কাউকে জানার" প্রয়োজন হয়৷ বেশ কয়েকটি নিবন্ধ প্রস্তাব করে যে রিটার্নগুলি অতীতে অনেক চিন্তার মতো ভাল নয়। পাবলিক মার্কেটের তুলনায় স্পষ্টতই কম স্বচ্ছতা আছে।

হেজ ফান্ড: আহ, ধনী ব্যক্তির বিনিয়োগ। সেখানে এক ডজন বিভিন্ন ধরনের হেজ ফান্ড আছে। তাদের সাম্প্রতিক জনপ্রিয়তা প্রতিভাকে মারাত্মকভাবে ম্লান করেছে। প্রশ্ন হল হাস্যকরভাবে উচ্চ ফি পূরণ করার জন্য যথেষ্ট উল্লেখযোগ্য প্রতিভা ছিল কিনা। এটি সম্ভবত একটি সাধারণ পোর্টফোলিও ডিজাইন করার ক্ষেত্রে বেশিরভাগের জন্য এড়াতে পারে।

সংগ্রহযোগ্য: হ্যাঁ, আপনি যদি কয়েকশ বছর আগে মোনালিসা কিনে থাকেন, তাহলে আপনি বেশ ভালো করতেন। ঠিক একটি মূলধারার বিনিয়োগ পণ্য নয়, এই বিভাগে শিল্প থেকে বেনি বেবিস থেকে বেসবল কার্ড পর্যন্ত সবকিছু অন্তর্ভুক্ত রয়েছে। These are generally hobbies, not investments.

There are more asset classes than you can shake a stick at. You obviously don't need most of them. Let's discuss how to allocate between them to form an asset allocation.

The process of deciding your investment portfolio asset allocation is very personal, because there really is no single right answer. There probably isn't even a single right answer for you. There are literally hundreds of reasonable asset allocations that, combined with a reasonable savings rate, will allow you to reach your financial goals. Don't worry too much about getting this step perfectly right. Besides, portfolios that are only slightly different only perform slightly differently. Perfect can be the enemy of good here. Consider these five aspects as you build your portfolio.

A portfolio is traditionally composed of risky stocks and relatively riskless bonds. The ratio between these two is the most important factor for determining both the risk and the return of your portfolio and is the first thing to decide when putting your asset allocation together.

John Bogle's rule is that your stock allocation percentage should be approximately 100% minus your age. So if you're 25, you should have 75% stocks. If you're 75, you should have 25% stocks. No rule of thumb should ever be hard and fast, and there are plenty of good reasons to not follow this rule. But if you're not sure where to start, this is a great place.

Some have argued for as much as a “120 minus your age” rule, but I'll be honest:when I start seeing people advocating this, it usually is after a long run-up in stocks and shortly before the beginning of a bear market. That would put a 50-year-old at 70% stocks, which is probably a little on the aggressive side. I have two pieces of advice for you when deciding on your stock-to-bond ratio.

First, Benjamin Graham suggested you should never have more than 75% of your portfolio in stocks or less than 25% of the portfolio in stocks. Warren Buffett claims that everything he knows about investing, he learned from Benjamin Graham. I suggest you listen to those two. Your portfolio is not the place to be an extremist.

When you are first developing your portfolio, I suggest you be more conservative than you think you should until you pass through the fire of a bear market the first time to see how you react. The worst possible outcome for a portfolio is for you to sell low during a bear market just before your retirement. I have two colleagues who did just this. অনুমান কি? They're still working shifts.

The time to learn your true risk tolerance is not during the last bear market before your retirement. It's during the bear market you go through in your 20s or 30s. During the bear market of 2008-2009, the US stock market declined more than 56%. Other asset classes, such as emerging market stocks and REITs, lost even more. The US stock market declined approximately 90% during the Great Depression. You should expect to lose at least half of the money you have invested in stocks 2-3 times during your investing career.

That means at least a 25% loss on a 50/50 portfolio. If you've never watched several years' worth of savings evaporate before your eyes, you don't know what it feels like in your gut to go through that. DO NOT overestimate your risk tolerance. It is far better to underestimate it. You can always ramp up the risk after your first bear market managing your own portfolio if you find you can tolerate it. In my experience, it is far more common for people to take on more risk than they can handle, and most end up buying high and selling low.

Another difficult question for a portfolio manager (that's you, if you're managing your own) is how much of the portfolio you should expose to the unique risks faced by international stocks, including currency risk. There are lots of good reasons to invest internationally, including significant diversification benefits and the possibility of outstanding returns in many countries.

I personally recommend you invest at least 20% of the money designated for stocks in your portfolio in stocks of countries outside your home country. In my opinion, the maximum you should invest in international stocks is the market weight, which is currently about 55% of your stocks. Any number between those is reasonable.

One very reasonable way to invest is to just buy all the stocks and all the bonds. For example, you could design a portfolio that is 1/3 Total Stock Market Index (US Stocks), 1/3 Total Bond Market Index (US Bonds), and 1/3 Total International Stock Index (Non-US Stocks). This has many benefits, including ultimate diversification, very low costs, and simplicity.

However, there are also good arguments for “tilting” the stock portions of your portfolio to riskier assets. That means holding MORE than the market weights of riskier assets such as value stocks, small stocks, junk bonds, and emerging market stocks. The hope is that you'll have higher long-term returns to compensate you for taking the additional risk.

An example of a tilted portfolio would be 25% Total Stock Market, 10% Small Value, 25% Total International Stock, 10% Emerging Markets, 25% Total Bond Market, and 5% Junk Bonds.

How Much to Tilt Your Portfolio?

Once you've decided you WANT to tilt your portfolio to some riskier asset class, you're left with the decision of how much to tilt it. The more you tilt, the more theoretical return you will get, but you have to weigh that against the loss of diversification and the additional risk. The reason small stocks have a higher expected return is that the risk is higher that they may not get that expected return, even in the long run. It's a bit of a Catch-22.

I suggest moderation in all things. Although some authorities have advocated putting all of your stock allocation into risky asset classes, such as small value stocks, I recommend you keep your tilts small enough that you still have a significant chunk of your portfolio invested in all the stocks in the world and all the investment-grade bonds in your currency.

Some investors also like to “slice up” their fixed income allocation. The smaller your stock-to-bond ratio, the more important this issue becomes. I suggest you keep some portion of your fixed income in investment-grade nominal bonds or their equivalents (CDs or perhaps the TSP G Fund) and some portion in bonds indexed to inflation, such as TIPS. The percentages I leave up to you. If your bond allocation is relatively small and you want to keep it simple, there's nothing wrong with putting your entire fixed allocation into a total bond market fund.

As I mentioned above, there are dozens, perhaps hundreds, of reasonable asset allocations. I've outlined a number of popular ones here. The most important thing really isn't the specific portfolio you choose. The important thing (once you choose a reasonable portfolio) is that you stick with it through thick and thin, modifying it rarely, only for very good reasons, and after giving it great thought over a period of months. But for the novice asset allocator, I will provide three examples of portfolios I consider reasonable—and five portfolios I do not consider reasonable.

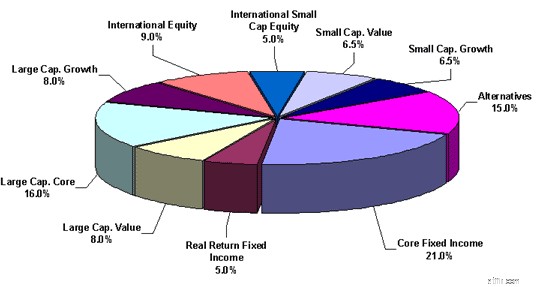

Reasonable Portfolio #1 — Relatively aggressive, with a tilt to small and some alternative asset classes

Reasonable Portfolio #2 — Conservative and Simple

Reasonable Portfolio #3 — The portfolio of an asset-class junkie

Unreasonable Portfolio #1 — Extreme, lacks diversification, and/or lacks growth potential

Unreasonable Portfolio #2 — Lacks diversification due to no low-risk asset classes

Unreasonable Portfolio #3 —Too much international tilt

Unreasonable Portfolio #4 — Bizarre, huge tracking error, lacks diversification

Unreasonable Portfolio #5 — Too complicated and slices are too small

It's now time to implement the asset allocation. This involves selecting the actual investments to fulfill the asset allocation, deciding what types of accounts to use, and determining where you should locate each investment within those accounts.

You've basically got three choices when you select investments:

I favor passively managed mutual funds for three main reasons:

#1 Active Management Is Really Hard

If this is news to you, I suggest a quick read of Rick Ferri's The Power of Passive Investing. He puts together academic studies done over decades that demonstrate that while beating the market is possible, it is highly unlikely and becomes more unlikely the longer the investing time period and the more investments that need to be selected.

#2 Active Management Is Really Expensive

In fact, that's a big part of the reason why passive funds outperform active funds. (The other big reason is primarily behavioral.) Years ago, the only funds available were actively managed. That provided a benefit to investors since they could get wide diversification at a much cheaper price than they could get themselves. There was little focus on “beating the market” since you couldn't buy the market.

When index funds showed up, other mutual funds had to focus on beating the market, and it turned out it was much harder to do than anyone imagined. The expense ratio on funds easily available to any investor is less than 0.1% per year or less than $1 per $1,000 invested.

#3 Passive Management Is Really Easy

You select a fund based on only three factors:

You don't have to learn all about the manager's background, evaluate their track record, and constantly monitor their activity so you can get out quickly if they ever “lose their touch.” You just buy it and forget it. Passive investors get mad when their fund doesn't have a return within a few basis points of the benchmark index, which is a pretty rare event for most popular index funds.

Some people spend a lot of time worrying whether to use traditional index mutual funds or ETFs. The truth of the matter is that it doesn't matter all that much. Expenses are similar, and true advantages of one over the other for most investors are minimal. Mutual funds are generally easier to use since you don't have to interact with the market, but in some of the more obscure asset classes, an ETF is markedly better than a fund.

The process for most of us goes like this:if I want, say, 5% of my portfolio in REITs, I look for a passively managed REIT fund and put 5% of my portfolio in it. I want 5% of my portfolio in emerging markets, so I look for the best passively managed emerging markets fund and put 5% of my money in it. It's pretty simple.

If you're not sure where to start looking for passively managed funds, go to Vanguard. You don't necessarily have to have all your investments at Vanguard, but you probably ought to have a pretty good reason to invest somewhere else.

The hard part is the asset allocation, not the selection of the investments. But too many people don't do these steps in order, and that's where things seem confusing and complicated.

This step can make a big difference. I'm often surprised to see people not using the appropriate type of accounts for their situation. For example, a resident who isn't investing for retirement in a Roth IRA. Or parents saving for their children's college in a taxable account instead of their state's 529 plan. Or a doctor at the peak of her earnings career choosing a Roth 401(k) or even a taxable account instead of maxing out his tax-deferred 401(k) contributions. Everyone's situation and outlook are a little different, but using the right accounts for the right reason can make a huge difference in your after-tax returns over the years.

If all of your investment accounts are tax-protected, this step doesn't matter so much. If you have a significant taxable investment account, however, you need to pay attention to this step. As a general rule, you should use tax-protected accounts as much as possible, and when you have to invest in a taxable account, you should place your tax-efficient assets there first. So if only 50% of your investments are within tax-protected accounts, and your desired asset allocation is:

Then you'd want to rank the assets in order of tax-efficiency. Here's that list in order from most efficient to least efficient:

You would then place your assets like this:

Tax-protected accounts 50%

Taxable account 50%

There are a few subtleties to this process, but in general, it's pretty straightforward. If you're not quite sure you're doing it right, consider posting your desired asset allocation and how you're planning on implementing it on the WCI forum or Facebook Group. You'll have valuable feedback within minutes and some reassurance that you're doing it right.

The final step in designing a solid, low-cost, do-it-yourself portfolio is managing your portfolio. As we've discussed, the easiest (and undoubtedly one of the smartest) portfolios you can have is a fixed-asset allocation of low-cost index funds. There are a few tasks that remain.

An important part of planning for the future and maintaining your asset allocation is to track your returns. This need not be done on a daily basis, but should at least be looked at once a year and tracked over the long term. I suggest you use the XIRR function to do so. As the years go by, this data becomes more and more valuable. If, for example, your plan for financial independence is to have $2 million in 25 years and you determined upfront that you need to save $42,000 a year and average 5% real returns (after taxes and expenses) to reach that goal, you ought to calculate your returns as you go along to see how you're doing. If after seven or eight years you see that you're actually only getting 4% real returns, then you can adjust by saving more money or perhaps even taking a little more risk than you thought you had to in the portfolio. Perhaps your plan was to get 10% real returns, and you realize how unlikely that seems to be after a few years of investing. You can now adjust the plan to spend less in retirement, work longer, or save more now. Investing without calculating your overall returns is like going on a road trip and never looking at a map, a GPS, or the road signs. You may run out of gas before you get there.

A static asset allocation is going to be knocked out of balance by varying market returns. If you want to maintain the same level of risk in your portfolio, you'll need to rebalance back to the original asset allocation from time to time. For the beginning investor, with a small portfolio compared to his annual contributions, this is easily done by directing the new contributions to the asset classes that haven't done particularly well recently. As the portfolio grows, it may occasionally become necessary to actually sell something that has done well to buy something that hasn't.

Studies show you shouldn't rebalance more often than every year or two, so some people just do it on their birthday every year. Others rebalance when the portfolio becomes out of whack by a certain amount, by using the 5/25 rule (or similar). You should try to avoid any tax consequences when rebalancing, as the benefit of rebalancing could easily be eliminated by the tax costs. This means doing your rebalancing predominantly within tax-protected accounts. You can also use distributions (dividends and capital gains) to new contributions to rebalance, further decreasing the need to sell appreciated securities within a taxable account.

You occasionally may come up with a good reason to change your asset allocation. This should occur rarely, and when I say that, I'm not talking every week or two. I'm talking once a decade or so. Remember, this is a strategic asset allocation we're talking about, not a tactical asset allocation. You don't change it in response to security valuations or recent market events. You need to be very careful about performance chasing, which is a very natural tendency that most investors fall into. I suggest you give yourself a waiting period, perhaps even 3-6 months after deciding to change the asset allocation before doing so. You may be surprised to see that after a three-month wait, you no longer think that change was such a good idea. Here are a few reasons why you might want to change your asset allocation:

Decrease in Risk – In general, as you get older, closer to retirement, and closer to your financial goals, you probably want to dial down the risk a bit, with safer assets like bonds and less risky assets like stocks. You may want to decide now how you plan to do this. Decreasing stocks by 1% a year or 10% a decade or whatever. You may also find you simply don't need to take as much risk after a raise, particularly strong market performance, or an inheritance.

Change in Life Circumstances – Perhaps you get married and your spouse doesn't like you investing in microcaps or you find you need a higher return than you originally anticipated. You may also gain access to different asset classes through a new 401(k).

Add an Asset Class – Every now and then, a new asset class comes along. If, after evaluating it, you find you want to add it to your portfolio, it's OK to do so. I do recommend you be very careful about performance chasing, however. It's easy to do, even for the “right reasons.”

Buy into a New Theory – You may come across some new investing research or theories that indicate a change in investing strategy. Examples from the past include the development of mutual funds, the development of index funds, the development of REITs, 3-Factor analysis into the benefits of small and value stock investing, or even momentum investing.

Last, and perhaps most importantly, once you develop your portfolio, you need to stay the course. This is much easier said than done.

Not only do you have to ward off the constant urge to tinker, but you need to avoid reacting to market ups and downs. It helps if you don't pay any attention to the financial news. Investment consistency is far more important than the particular asset allocation you choose (as long as it is something reasonable). Changing horses in mid-stream is a recipe for getting wet.

You can do this, and we can help. In fact, we're more than happy to help you. To explore thousands of more posts from WCI over the past decade, you can start here. WCI also has plenty of relationships with a number of high-quality, pre-vetted partners that can assist you with financial planning, retirement accounts, tax planning, and real estate investing.

Does this plan for building and managing a portfolio make sense to you? Or did you go about it a different way? Did you have success? Do you wish you could have taken this path instead?

[This updated post was originally published as a series in 2012.]