ব্যবসা

ডেনিলা লোবো

এপ্রিল 11, 2026

2 মিনিট পড়ুন

আপনি প্রকল্প বিতরণ. ক্লায়েন্ট এটি ব্যবহার করেছে। তিন মাস পরে, তারা "পরিষেবা প্রাপ্ত হয়নি" দাবি করে একটি ক্রেডিট কার্ড বিরোধ দায়ের করেছে। পেমেন্ট প্রসেসর অবিলম্বে তাদের পাশে. আপনি ₹4.17 লাখ হারিয়েছেন। আপনার স্ট্রাইপ অ্যাকাউন্ট পর্যালোচনার জন্য পতাকাঙ্কিত হয়েছে। এবং ক্লায়েন্ট সবকিছু রেখেছে।

এটি একটি বিরল গল্প নয়। এটি ভারতীয় ফ্রিল্যান্সার, SaaS প্রতিষ্ঠাতা এবং রপ্তানি ব্যবসার সাথে প্রতিদিন ঘটে থাকে — এবং তাদের অধিকাংশই এটি দেখতে পায় না।

একটি চার্জব্যাক একটি ফেরত নয়. এটি একটি বাধ্যতামূলক পেমেন্ট রিভার্সাল যা একজন কার্ডধারীর ব্যাঙ্ক সরাসরি কার্ড নেটওয়ার্কের সাথে শুরু করে — ভিসা, মাস্টারকার্ড, বা অ্যামেক্স — আপনাকে সম্পূর্ণভাবে বাইপাস করে।

এটি অনুশীলনে কীভাবে কাজ করে তা এখানে। একজন ক্রেতা তাদের ব্যাঙ্কের সাথে যোগাযোগ করে এবং একটি লেনদেনে সমস্যা দাবি করে। ব্যাঙ্ক অবিলম্বে চার্জ ফিরিয়ে দেয় এবং ক্রেতাকে অস্থায়ী ক্রেডিট প্রদান করে। আপনার পেমেন্ট প্রসেসর তারপর আপনার অ্যাকাউন্টটি সম্পূর্ণ পরিমাণের জন্য ডেবিট করে, সাথে একটি বিরোধ প্রক্রিয়াকরণ ফি। তারপরে আপনার কাছে একটি ছোট উইন্ডো আছে - সাধারণত সাত থেকে বিশ দিন - প্রমাণ জমা দেওয়ার জন্য যে লেনদেনটি বৈধ ছিল।

সমস্ত প্রধান কার্ড নেটওয়ার্ক জুড়ে ডিফল্ট অবস্থান হল ক্রেতা সুরক্ষা। আপনি অন্যথা প্রমাণ না করা পর্যন্ত আপনি ভুল বলে ধরে নেওয়া হয়. মার্কিন বা ইইউ কার্ডহোল্ডারদের সাথে লেনদেন করা ভারতীয় বণিকদের জন্য, প্রমাণের সেই বোঝা মেটানো অত্যন্ত কঠিন৷

ভৌগলিক দূরত্ব প্রথম সমস্যা। বিরোধ নিষ্পত্তি কার্ডধারীর দেশের এখতিয়ারের অধীনে ঘটে। ইউএস এবং ইইউ ভোক্তা সুরক্ষা আইনগুলি বিশ্বের সবচেয়ে শক্তিশালী এবং কার্ড নেটওয়ার্কগুলি তাদের বিরোধের ফ্রেমওয়ার্কগুলিকে মেলানোর জন্য তৈরি করেছে৷ ভারতীয় বণিকদের এই কাঠামোতে কোনও আইনি পদ নেই৷

৷প্রমাণ দাখিল দ্বিতীয় সমস্যা. কার্ড নেটওয়ার্কের নির্দিষ্ট সময়সীমার মধ্যে নির্দিষ্ট ফরম্যাটে ডকুমেন্টেশন প্রয়োজন। আপনার চুক্তি যদি পিডিএফ-এ থাকে, তাহলে আপনার ডেলিভারি নিশ্চিতকরণ দুটি প্ল্যাটফর্ম জুড়ে ইমেল থ্রেডে রয়েছে এবং আপনার সাইন-অফ একটি WhatsApp বার্তা - যে প্রমাণ জমা দেওয়ার মান পূরণ করতে পারে না।

তৃতীয় সমস্যা হল কাঠামোগত। আপনি একটি বিদেশী এখতিয়ার মধ্যে একটি ছোট বণিক. কার্ড হোল্ডার তাদের ব্যাঙ্কের একজন গার্হস্থ্য ভোক্তা। ব্যাঙ্কগুলি পরিসংখ্যানগতভাবে তাদের নিজস্ব গ্রাহকদের পক্ষে।

চার্জব্যাক ম্যানেজমেন্ট প্রোভাইডারদের থেকে ভেন্ডর বেঞ্চমার্কগুলি প্রস্তাব করে যে বণিকরা 20% এরও কম বিতর্কিত লেনদেনে জয়লাভ করে, একটি চিত্র যা প্রসেসর এবং উল্লম্ব দ্বারা পরিবর্তিত হয় কিন্তু ধারাবাহিকভাবে শিল্প জুড়ে উদ্ধৃত হয়। আন্তঃসীমান্ত ব্যবসায়ীদের জন্য, সেই সংখ্যা এখনও কম৷

৷

পেমেন্ট রিভার্সাল শুধুমাত্র প্রথম আঘাত. প্রতিটি চার্জব্যাক একটি বিরোধ প্রক্রিয়াকরণ ফিও বহন করে। স্ট্রাইপ বেশিরভাগ অঞ্চলে $15 বিবাদ ফি তালিকাভুক্ত করে। PayPal অ্যাকাউন্টের প্রকারের উপর নির্ভর করে $20 এবং $30 এর মধ্যে চার্জ করে। কিছু প্রসেসর উচ্চ-ঝুঁকির ব্যবসায়ীদের জন্য $100 পর্যন্ত চার্জ করে। এই পরিসংখ্যানগুলি নির্দেশক — দেশ, প্রসেসর এবং অ্যাকাউন্টের শর্ত অনুসারে সঠিক পরিমাণ পরিবর্তিত হয় এবং পরিবর্তন সাপেক্ষে। আপনি বিবাদে জিতলেও সেই ফি ফেরতযোগ্য নয়।

দ্বিতীয় খরচ হল আপনার চার্জব্যাক অনুপাত। ভিসা এবং মাস্টারকার্ড এটিকে মোট মাসিক লেনদেন দ্বারা বিভক্ত বিতর্কিত লেনদেন হিসাবে গণনা করে। 1% থ্রেশহোল্ড অতিক্রম করুন — ভিসার বিরোধ পর্যবেক্ষণ প্রোগ্রাম রেফারেন্স থ্রেশহোল্ড এই স্তরের চারপাশে, মাস্টারকার্ড একই রকম রেঞ্জ পরিচালনা করে — এবং আপনার প্রসেসর আপনাকে একটি মনিটরিং প্রোগ্রামে রাখে। বারবার লঙ্ঘন ঝুঁকি অ্যাকাউন্ট সমাপ্তি, যদিও সঠিক প্রয়োগ স্কিম, অঞ্চল, এবং অধিগ্রহণকারী দ্বারা পরিবর্তিত হয়। সমাপ্তির পরে একটি নতুন বণিক অ্যাকাউন্ট পাওয়া কঠিন এবং ব্যয়বহুল৷

৷তৃতীয় খরচ হল সময়। চার্জব্যাক প্রত্যাখ্যান তৈরি করতে কয়েক ঘন্টা ডকুমেন্টেশন কাজ লাগে। ₹50,000 বিবাদের জন্য, অনেক বণিক গণনা করে যে খণ্ডন প্রচেষ্টা পুনরুদ্ধারের সম্ভাবনার জন্য মূল্যবান নয়।

Count (এখন ইকুইফ্যাক্সের অংশ) থেকে অনুমান সহ জালিয়াতি পরিচালনার বেঞ্চমার্কগুলি পরামর্শ দেয় যে প্রতিটি ₹1 সরাসরি জালিয়াতির ক্ষতি ₹2.5 থেকে ₹3.6 এর মধ্যে হতে পারে যখন অপারেশনাল ওভারহেড, ফি এবং সময়কে ফ্যাক্টর করা হয় — যদিও সঠিক অনুপাত ব্যবসার আকার এবং উল্লম্ব দ্বারা পরিবর্তিত হয়। আপনার ব্যবসা যত ছোট হবে সেই অনুপাত তত খারাপ হবে। যখন আপনি ইতিমধ্যেই লুকানো ফি শোষণ করছেন, প্রতিটি লেনদেনে আপনার আন্তর্জাতিক অর্থপ্রদানের মধ্যে খাচ্ছেন তখন চার্জব্যাক ক্ষতি দ্রুত হয়ে যায়।

বিরোধ নিষ্পত্তির চেয়ে প্রতিরোধ উল্লেখযোগ্যভাবে সস্তা। এই পদক্ষেপগুলি আন্তর্জাতিক কার্ড পেমেন্ট গ্রহণকারী যে কোনও ভারতীয় ব্যবসার ক্ষেত্রে প্রযোজ্য৷

৷

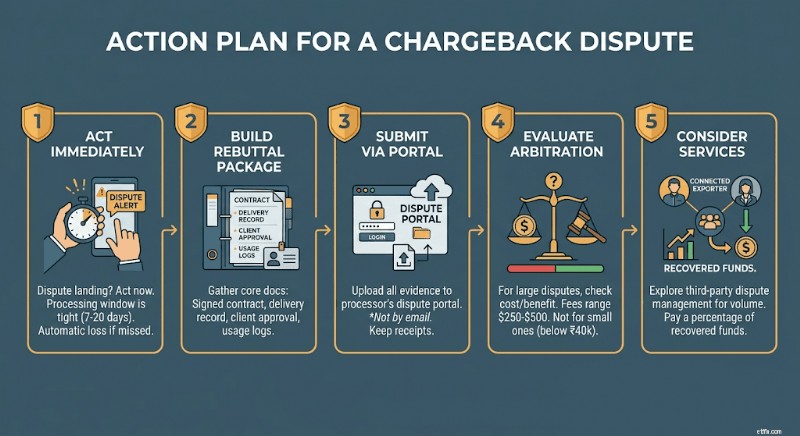

আপনার অ্যাকাউন্টে কোনো বিরোধ দেখা দিলে অবিলম্বে কাজ করুন। বেশিরভাগ প্রসেসর আপনাকে প্রতিক্রিয়া জানাতে সাত থেকে বিশ দিন সময় দেয়। জানালা মিস করা মানে স্বয়ংক্রিয় ক্ষতি।

চারটি নথির চারপাশে আপনার খণ্ডন প্যাকেজ তৈরি করুন:স্বাক্ষরিত চুক্তি বা চুক্তি, ডেলিভারি নিশ্চিতকরণ রেকর্ড, ক্লায়েন্টের লিখিত অনুমোদন বা সাইন-অফ এবং আপনার ধারণ করা যেকোনো ব্যবহার বা অ্যাক্সেস লগ। যদি বিবাদের বিভাগটি "অননুমোদিত লেনদেন" হয়, তাহলে অনবোর্ডিং থেকে পরিচয় যাচাইকরণ রেকর্ড যোগ করুন।

আপনার প্রসেসরের বিরোধ পোর্টালের মাধ্যমে জমা দিন, ইমেলের মাধ্যমে নয়। আপনার জমা দেওয়া সমস্ত কিছুর নিশ্চিতকরণ রসিদ এবং সঠিক টাইমস্ট্যাম্প রাখুন।

যদি আপনার প্রসেসর সালিসি বৃদ্ধির প্রস্তাব দেয়, তাহলে এটি অনুসরণ করার আগে ঝুঁকির পরিমাণ মূল্যায়ন করুন। আরবিট্রেশন ফি সাধারণত প্রতি ক্ষেত্রে $250 থেকে $500 পর্যন্ত হয়। ₹40,000-এর নিচে বিবাদের জন্য, অর্থনীতি খুব কমই আপনার পক্ষে কাজ করে।

একটি ব্যবহারিক বিকল্প:চার্জব্যাকস911 বা মিডিগেটর মত বিরোধ ব্যবস্থাপনা পরিষেবাগুলি আপনার পক্ষ থেকে পুনরুদ্ধারকৃত তহবিলের শতাংশের জন্য খণ্ডন প্রক্রিয়া পরিচালনা করে। পুনরাবৃত্ত আন্তর্জাতিক কার্ড ভলিউম সহ ভারতীয় ব্যবসার জন্য, খরচটি মূল্যবান হতে পারে।

ওয়্যার ট্রান্সফার এবং মাল্টি-কারেন্সি অ্যাকাউন্ট পেমেন্ট কার্ড নেটওয়ার্ক চার্জব্যাক নিয়মের অধীন নয়। একবার SWIFT বা স্থানীয় ব্যাঙ্ক ট্রান্সফার ক্লিয়ার হয়ে গেলে, ব্যাঙ্কিং নেটওয়ার্কের মাধ্যমে ক্রেতার কাছে কোনও বিরোধের ব্যবস্থা নেই। লেনদেন চূড়ান্ত। অর্থপ্রদানের পদ্ধতিটি সঠিকভাবে পাওয়া ছবির একটি অংশ — ভারতীয় রপ্তানিকারকদের জন্য সম্পূর্ণ ক্রস-বর্ডার পেমেন্ট কমপ্লায়েন্স ফ্রেমওয়ার্ক বোঝা ঠিক ততটাই গুরুত্বপূর্ণ৷

ভারতীয় রপ্তানিকারকদের বিলিং আন্তর্জাতিক B2B ক্লায়েন্টদের জন্য — এজেন্সি, সফ্টওয়্যার ফার্ম, প্রস্তুতকারক এবং পরামর্শদাতা — $1,000-এর বেশি ইনভয়েসের জন্য ডিফল্ট অর্থপ্রদানের পদ্ধতি হিসাবে ওয়্যার ট্রান্সফারের প্রস্তাব করা চার্জব্যাকের ঝুঁকি সম্পূর্ণরূপে সরিয়ে দেয়৷

USD, GBP, বা EUR-এ চিহ্নিত একটি মাল্টি-কারেন্সি অ্যাকাউন্ট আপনাকে সংবাদদাতা ব্যাঙ্কগুলির মাধ্যমে রাউটিং না করে সেই বাজারে স্থানীয় ব্যবসার মতো বিদেশী অর্থপ্রদান গ্রহণ করতে দেয়। এর মানে হল কম মধ্যস্থতাকারী ফি, দ্রুত নিষ্পত্তি, এবং ক্রেডিট কার্ড নেটওয়ার্কে কোন এক্সপোজার নেই।

ক্লায়েন্টদের সাথে কথোপকথনটি সহজবোধ্য:আপনার স্ট্যান্ডার্ড B2B অর্থপ্রদানের পদ্ধতি হিসাবে ব্যাঙ্ক স্থানান্তর করুন। বেশিরভাগ আন্তর্জাতিক ব্যবসা এটি পছন্দ করে। এটি পুনর্মিলন করা দ্রুত, একটি পরিষ্কার অডিট ট্রেল তৈরি করে এবং তাদের শেষে কার্ড প্রক্রিয়াকরণ ফি এড়িয়ে যায়৷

অস্বীকৃতি: এই ব্লগে দেওয়া তথ্য শুধুমাত্র সাধারণ তথ্যের উদ্দেশ্যে এবং আর্থিক বা আইনি পরামর্শ গঠন করে না। Winvesta বিষয়বস্তুর নির্ভুলতা বা উপযুক্ততা সম্পর্কে কোনও উপস্থাপনা বা ওয়ারেন্টি দেয় না এবং কোনও আর্থিক সিদ্ধান্ত নেওয়ার আগে একজন পেশাদারের সাথে পরামর্শ করার পরামর্শ দেয়৷

কোন FX মার্কআপ নেই। জিএসটি নেই। 1 দিনের মধ্যে তহবিল।

আপনি প্রকল্প বিতরণ. ক্লায়েন্ট এটি ব্যবহার করেছে। তিন মাস পরে, তারা "পরিষেবা প্রাপ্ত হয়নি" দাবি করে একটি ক্রেডিট কার্ড বিরোধ দায়ের করেছে। পেমেন্ট প্রসেসর অবিলম্বে তাদের পাশে. আপনি ₹4.17 লাখ হারিয়েছেন। আপনার স্ট্রাইপ অ্যাকাউন্ট পর্যালোচনার জন্য পতাকাঙ্কিত হয়েছে। এবং ক্লায়েন্ট সবকিছু রেখেছে।

এটি একটি বিরল গল্প নয়। এটি ভারতীয় ফ্রিল্যান্সার, SaaS প্রতিষ্ঠাতা এবং রপ্তানি ব্যবসার সাথে প্রতিদিন ঘটে থাকে — এবং তাদের অধিকাংশই এটি দেখতে পায় না।

একটি চার্জব্যাক একটি ফেরত নয়. এটি একটি বাধ্যতামূলক পেমেন্ট রিভার্সাল যা একজন কার্ডধারীর ব্যাঙ্ক সরাসরি কার্ড নেটওয়ার্কের সাথে শুরু করে — ভিসা, মাস্টারকার্ড, বা অ্যামেক্স — আপনাকে সম্পূর্ণভাবে বাইপাস করে।

এটি অনুশীলনে কীভাবে কাজ করে তা এখানে। একজন ক্রেতা তাদের ব্যাঙ্কের সাথে যোগাযোগ করে এবং একটি লেনদেনে সমস্যা দাবি করে। ব্যাঙ্ক অবিলম্বে চার্জ ফিরিয়ে দেয় এবং ক্রেতাকে অস্থায়ী ক্রেডিট প্রদান করে। আপনার পেমেন্ট প্রসেসর তারপর আপনার অ্যাকাউন্টটি সম্পূর্ণ পরিমাণের জন্য ডেবিট করে, সাথে একটি বিরোধ প্রক্রিয়াকরণ ফি। তারপরে আপনার কাছে একটি ছোট উইন্ডো আছে - সাধারণত সাত থেকে বিশ দিন - প্রমাণ জমা দেওয়ার জন্য যে লেনদেনটি বৈধ ছিল।

সমস্ত প্রধান কার্ড নেটওয়ার্ক জুড়ে ডিফল্ট অবস্থান হল ক্রেতা সুরক্ষা। আপনি অন্যথা প্রমাণ না করা পর্যন্ত আপনি ভুল বলে ধরে নেওয়া হয়. মার্কিন বা ইইউ কার্ডহোল্ডারদের সাথে লেনদেন করা ভারতীয় বণিকদের জন্য, প্রমাণের সেই বোঝা মেটানো অত্যন্ত কঠিন৷

ভৌগলিক দূরত্ব প্রথম সমস্যা। বিরোধ নিষ্পত্তি কার্ডধারীর দেশের এখতিয়ারের অধীনে ঘটে। ইউএস এবং ইইউ ভোক্তা সুরক্ষা আইনগুলি বিশ্বের সবচেয়ে শক্তিশালী এবং কার্ড নেটওয়ার্কগুলি তাদের বিরোধের ফ্রেমওয়ার্কগুলিকে মেলানোর জন্য তৈরি করেছে৷ ভারতীয় বণিকদের এই কাঠামোতে কোনও আইনি পদ নেই৷

৷প্রমাণ দাখিল দ্বিতীয় সমস্যা. কার্ড নেটওয়ার্কের নির্দিষ্ট সময়সীমার মধ্যে নির্দিষ্ট ফরম্যাটে ডকুমেন্টেশন প্রয়োজন। আপনার চুক্তি যদি পিডিএফ-এ থাকে, তাহলে আপনার ডেলিভারি নিশ্চিতকরণ দুটি প্ল্যাটফর্ম জুড়ে ইমেল থ্রেডে রয়েছে এবং আপনার সাইন-অফ একটি WhatsApp বার্তা - যে প্রমাণ জমা দেওয়ার মান পূরণ করতে পারে না।

তৃতীয় সমস্যা হল কাঠামোগত। আপনি একটি বিদেশী এখতিয়ার মধ্যে একটি ছোট বণিক. কার্ড হোল্ডার তাদের ব্যাঙ্কের একজন গার্হস্থ্য ভোক্তা। ব্যাঙ্কগুলি পরিসংখ্যানগতভাবে তাদের নিজস্ব গ্রাহকদের পক্ষে।

চার্জব্যাক ম্যানেজমেন্ট প্রোভাইডারদের থেকে ভেন্ডর বেঞ্চমার্কগুলি প্রস্তাব করে যে বণিকরা 20% এরও কম বিতর্কিত লেনদেনে জয়লাভ করে, একটি চিত্র যা প্রসেসর এবং উল্লম্ব দ্বারা পরিবর্তিত হয় কিন্তু ধারাবাহিকভাবে শিল্প জুড়ে উদ্ধৃত হয়। আন্তঃসীমান্ত ব্যবসায়ীদের জন্য, সেই সংখ্যা এখনও কম৷

৷

পেমেন্ট রিভার্সাল শুধুমাত্র প্রথম আঘাত. প্রতিটি চার্জব্যাক একটি বিরোধ প্রক্রিয়াকরণ ফিও বহন করে। স্ট্রাইপ বেশিরভাগ অঞ্চলে $15 বিবাদ ফি তালিকাভুক্ত করে। PayPal অ্যাকাউন্টের প্রকারের উপর নির্ভর করে $20 এবং $30 এর মধ্যে চার্জ করে। কিছু প্রসেসর উচ্চ-ঝুঁকির ব্যবসায়ীদের জন্য $100 পর্যন্ত চার্জ করে। এই পরিসংখ্যানগুলি নির্দেশক — দেশ, প্রসেসর এবং অ্যাকাউন্টের শর্ত অনুসারে সঠিক পরিমাণ পরিবর্তিত হয় এবং পরিবর্তন সাপেক্ষে। আপনি বিবাদে জিতলেও সেই ফি ফেরতযোগ্য নয়।

দ্বিতীয় খরচ হল আপনার চার্জব্যাক অনুপাত। ভিসা এবং মাস্টারকার্ড এটিকে মোট মাসিক লেনদেন দ্বারা বিভক্ত বিতর্কিত লেনদেন হিসাবে গণনা করে। 1% থ্রেশহোল্ড অতিক্রম করুন — ভিসার বিরোধ পর্যবেক্ষণ প্রোগ্রাম রেফারেন্স থ্রেশহোল্ড এই স্তরের চারপাশে, মাস্টারকার্ড একই রকম রেঞ্জ পরিচালনা করে — এবং আপনার প্রসেসর আপনাকে একটি মনিটরিং প্রোগ্রামে রাখে। বারবার লঙ্ঘন ঝুঁকি অ্যাকাউন্ট সমাপ্তি, যদিও সঠিক প্রয়োগ স্কিম, অঞ্চল, এবং অধিগ্রহণকারী দ্বারা পরিবর্তিত হয়। সমাপ্তির পরে একটি নতুন বণিক অ্যাকাউন্ট পাওয়া কঠিন এবং ব্যয়বহুল৷

৷তৃতীয় খরচ হল সময়। চার্জব্যাক প্রত্যাখ্যান তৈরি করতে কয়েক ঘন্টা ডকুমেন্টেশন কাজ লাগে। ₹50,000 বিবাদের জন্য, অনেক বণিক গণনা করে যে খণ্ডন প্রচেষ্টা পুনরুদ্ধারের সম্ভাবনার জন্য মূল্যবান নয়।

Count (এখন ইকুইফ্যাক্সের অংশ) থেকে অনুমান সহ জালিয়াতি পরিচালনার বেঞ্চমার্কগুলি পরামর্শ দেয় যে প্রতিটি ₹1 সরাসরি জালিয়াতির ক্ষতি ₹2.5 থেকে ₹3.6 এর মধ্যে হতে পারে যখন অপারেশনাল ওভারহেড, ফি এবং সময়কে ফ্যাক্টর করা হয় — যদিও সঠিক অনুপাত ব্যবসার আকার এবং উল্লম্ব দ্বারা পরিবর্তিত হয়। আপনার ব্যবসা যত ছোট হবে সেই অনুপাত তত খারাপ হবে। যখন আপনি ইতিমধ্যেই লুকানো ফি শোষণ করছেন, প্রতিটি লেনদেনে আপনার আন্তর্জাতিক অর্থপ্রদানের মধ্যে খাচ্ছেন তখন চার্জব্যাক ক্ষতি দ্রুত হয়ে যায়।

বিরোধ নিষ্পত্তির চেয়ে প্রতিরোধ উল্লেখযোগ্যভাবে সস্তা। এই পদক্ষেপগুলি আন্তর্জাতিক কার্ড পেমেন্ট গ্রহণকারী যে কোনও ভারতীয় ব্যবসার ক্ষেত্রে প্রযোজ্য৷

৷

আপনার অ্যাকাউন্টে কোনো বিরোধ দেখা দিলে অবিলম্বে কাজ করুন। বেশিরভাগ প্রসেসর আপনাকে প্রতিক্রিয়া জানাতে সাত থেকে বিশ দিন সময় দেয়। জানালা মিস করা মানে স্বয়ংক্রিয় ক্ষতি।

চারটি নথির চারপাশে আপনার খণ্ডন প্যাকেজ তৈরি করুন:স্বাক্ষরিত চুক্তি বা চুক্তি, ডেলিভারি নিশ্চিতকরণ রেকর্ড, ক্লায়েন্টের লিখিত অনুমোদন বা সাইন-অফ এবং আপনার ধারণ করা যেকোনো ব্যবহার বা অ্যাক্সেস লগ। যদি বিবাদের বিভাগটি "অননুমোদিত লেনদেন" হয়, তাহলে অনবোর্ডিং থেকে পরিচয় যাচাইকরণ রেকর্ড যোগ করুন।

আপনার প্রসেসরের বিরোধ পোর্টালের মাধ্যমে জমা দিন, ইমেলের মাধ্যমে নয়। আপনার জমা দেওয়া সমস্ত কিছুর নিশ্চিতকরণ রসিদ এবং সঠিক টাইমস্ট্যাম্প রাখুন।

যদি আপনার প্রসেসর সালিসি বৃদ্ধির প্রস্তাব দেয়, তাহলে এটি অনুসরণ করার আগে ঝুঁকির পরিমাণ মূল্যায়ন করুন। আরবিট্রেশন ফি সাধারণত প্রতি ক্ষেত্রে $250 থেকে $500 পর্যন্ত হয়। ₹40,000-এর নিচে বিবাদের জন্য, অর্থনীতি খুব কমই আপনার পক্ষে কাজ করে।

একটি ব্যবহারিক বিকল্প:চার্জব্যাকস911 বা মিডিগেটর মত বিরোধ ব্যবস্থাপনা পরিষেবাগুলি আপনার পক্ষ থেকে পুনরুদ্ধারকৃত তহবিলের শতাংশের জন্য খণ্ডন প্রক্রিয়া পরিচালনা করে। পুনরাবৃত্ত আন্তর্জাতিক কার্ড ভলিউম সহ ভারতীয় ব্যবসার জন্য, খরচটি মূল্যবান হতে পারে।

ওয়্যার ট্রান্সফার এবং মাল্টি-কারেন্সি অ্যাকাউন্ট পেমেন্ট কার্ড নেটওয়ার্ক চার্জব্যাক নিয়মের অধীন নয়। একবার SWIFT বা স্থানীয় ব্যাঙ্ক ট্রান্সফার ক্লিয়ার হয়ে গেলে, ব্যাঙ্কিং নেটওয়ার্কের মাধ্যমে ক্রেতার কাছে কোনও বিরোধের ব্যবস্থা নেই। লেনদেন চূড়ান্ত। অর্থপ্রদানের পদ্ধতিটি সঠিকভাবে পাওয়া ছবির একটি অংশ — ভারতীয় রপ্তানিকারকদের জন্য সম্পূর্ণ ক্রস-বর্ডার পেমেন্ট কমপ্লায়েন্স ফ্রেমওয়ার্ক বোঝা ঠিক ততটাই গুরুত্বপূর্ণ৷

ভারতীয় রপ্তানিকারকদের বিলিং আন্তর্জাতিক B2B ক্লায়েন্টদের জন্য — এজেন্সি, সফ্টওয়্যার ফার্ম, প্রস্তুতকারক এবং পরামর্শদাতা — $1,000-এর বেশি ইনভয়েসের জন্য ডিফল্ট অর্থপ্রদানের পদ্ধতি হিসাবে ওয়্যার ট্রান্সফারের প্রস্তাব করা চার্জব্যাকের ঝুঁকি সম্পূর্ণরূপে সরিয়ে দেয়৷

USD, GBP, বা EUR-এ চিহ্নিত একটি মাল্টি-কারেন্সি অ্যাকাউন্ট আপনাকে সংবাদদাতা ব্যাঙ্কগুলির মাধ্যমে রাউটিং না করে সেই বাজারে স্থানীয় ব্যবসার মতো বিদেশী অর্থপ্রদান গ্রহণ করতে দেয়। এর মানে হল কম মধ্যস্থতাকারী ফি, দ্রুত নিষ্পত্তি, এবং ক্রেডিট কার্ড নেটওয়ার্কে কোন এক্সপোজার নেই।

ক্লায়েন্টদের সাথে কথোপকথনটি সহজবোধ্য:আপনার স্ট্যান্ডার্ড B2B অর্থপ্রদানের পদ্ধতি হিসাবে ব্যাঙ্ক স্থানান্তর করুন। বেশিরভাগ আন্তর্জাতিক ব্যবসা এটি পছন্দ করে। এটি পুনর্মিলন করা দ্রুত, একটি পরিষ্কার অডিট ট্রেল তৈরি করে এবং তাদের শেষে কার্ড প্রক্রিয়াকরণ ফি এড়িয়ে যায়৷

অস্বীকৃতি: এই ব্লগে দেওয়া তথ্য শুধুমাত্র সাধারণ তথ্যের উদ্দেশ্যে এবং আর্থিক বা আইনি পরামর্শ গঠন করে না। Winvesta বিষয়বস্তুর নির্ভুলতা বা উপযুক্ততা সম্পর্কে কোনও উপস্থাপনা বা ওয়ারেন্টি দেয় না এবং কোনও আর্থিক সিদ্ধান্ত নেওয়ার আগে একজন পেশাদারের সাথে পরামর্শ করার পরামর্শ দেয়৷

কোন FX মার্কআপ নেই। জিএসটি নেই। 1 দিনের মধ্যে তহবিল।

সাতোশি কী:বিটকয়েনের ক্ষুদ্রতম একক ব্যাখ্যা করা হয়েছে!

কোন ফ্যাক্টরগুলি একটি বিনিয়োগে রিটার্নের হারকে প্রভাবিত করে?

কেন ক্রেডিট রিস্ক ফান্ড একটি রসিকতা?

লাইফটাইম আইএসএর প্রতিরক্ষায়:নতুন সঞ্চয় বাহনটি বিতর্ক সৃষ্টি করেছে কিন্তু প্রথমবারের ক্রেতাদের জন্য এটি একটি দরকারী টুল হতে পারে

কেন সবাই উল্টানো ফলন বক্ররেখা সম্পর্কে কথা বলছে?