আপনি এখন আপনার অর্থ দিয়ে যা করবেন তা পরবর্তী জীবনে আপনার জীবনধারাকে প্রভাবিত করবে, তাই আপনার অর্থ বিজ্ঞতার সাথে বিনিয়োগ করুন . এবং আমি চাই আমার শেষ বছরগুলো সোনালী, চকচকে এবং নিরাপদ হোক। আমি নিশ্চিত যে আপনিও তাই চান, তাই না?

সুতরাং, সবচেয়ে সামঞ্জস্যপূর্ণ ফলাফল অর্জনের জন্য কৌশলগতভাবে আপনার অর্থ বিনিয়োগ করার সেরা উপায়গুলি কী কী? দীর্ঘমেয়াদে বিনিয়োগের জন্য কিছু মৌলিক নিয়ম রয়েছে। যদিও প্রত্যেকেরই আলাদা স্টাইল আছে যে তারা কতটা আক্রমনাত্মক হতে চায়, দুটি সবচেয়ে গুরুত্বপূর্ণ বিষয় হল বয়স এবং আয়।

আপনি যদি $1,000, $10,000, বা এমনকি $20,000 বিনিয়োগ করতে চান তা বিবেচনা করার জন্য এখানে কিছু বিনিয়োগের সুযোগ রয়েছে। বুদ্ধিমানের সাথে আপনার অর্থ বিনিয়োগ করার জন্য নিম্নলিখিত উপায়গুলি দেখুন। আপনার যদি অনেক বিস্তারিত প্রশ্ন থাকে, তাহলে একজন প্রত্যয়িত আর্থিক উপদেষ্টার সাথে পরামর্শ করা ভাল।

এই বিনিয়োগ কৌশলটি স্বল্পমেয়াদী লক্ষ্যগুলির সাথে সারিবদ্ধ, তবে এটি আপনার অর্থের জন্য অত্যন্ত গুরুত্বপূর্ণ। আজকাল, ভোক্তা-বান্ধব অনলাইন ব্যাঙ্ক রয়েছে যেগুলি বিনামূল্যে খোলা এবং প্রতিযোগিতামূলক হার অফার করে। আপনি যদি অধ্যবসায়ের সাথে সঞ্চয় করেন, তাহলে আপনি হয়তো তাতে কিছু সুদও পেতে পারেন, তাই না?

অনলাইন সেভিংস অ্যাকাউন্টগুলি একটি নির্দিষ্ট লক্ষ্যের জন্য তরল নগদ সঞ্চয় করার জন্য দুর্দান্ত, যেমন একটি জরুরি তহবিল, একটি ভ্রমণ, ছুটির উপহার বা একটি গাড়ি৷ সহজে অ্যাক্সেসযোগ্য কিছু টাকা থাকা আপনাকে আরাম দেয় এবং চাপ কমাতে সাহায্য করে।

প্রত্যেকেরই এই ধরনের কুশন প্রয়োজন, এবং সেই অর্থ সঞ্চয় করার সর্বোত্তম জায়গা হল একটি অনলাইন সেভিংস অ্যাকাউন্ট। CIT ব্যাঙ্ক একটি প্রতিযোগিতামূলক সুদের হার সহ একটি প্রতিযোগিতামূলক উচ্চ-ফলন সঞ্চয় অ্যাকাউন্ট অফার করে।

Fundrise-এর মতো প্রযুক্তি সংস্থাগুলিকে ধন্যবাদ, আপনি রিয়েল এস্টেটে বিনিয়োগ করতে পারেন $10 এর মতো। রিয়েল এস্টেট ক্রাউডফান্ডিং ইনসাইডাররা বলছেন যে আপনি 8 থেকে 12 শতাংশ বার্ষিক রিটার্ন আশা করতে পারেন। যাইহোক, তারা অনেক বেশি হতে পারে।

যাইহোক, অর্থ-সম্পর্কিত যেকোন কিছুর মতই, কিছু নাসারাদের রিজার্ভেশন থাকে এবং বিনিয়োগকারীদেরকে সাবধান করে দেয় যাতে তারা কেনার আগে সম্পূর্ণ গবেষণা করে এবং একজন আর্থিক উপদেষ্টার সাথে কথা বলে।

যদিও ক্রাউডফান্ডিং একটি বিনিয়োগ বিবেচনা হতে পারে, আপনি বিকল্প সম্পদে বিনিয়োগ শুরু করার আগে আপনার ফাউন্ডেশন সেট করা নিশ্চিত করুন। আপনার অগ্রাধিকারগুলি প্রথমে আপনার 401(k) বা IRA-তে সক্রিয়ভাবে অবদান রাখতে হবে।

কখনও কখনও, স্টক মার্কেট খেলা এবং পৃথক স্টক আপনার টাকা রাখা মজা হতে পারে. কিন্তু শেষ পর্যন্ত, এটি আপনার অবসরের জন্য একটি ভিত্তি তৈরি করার একটি ধারাবাহিক উপায় নয়।

দীর্ঘ পথের জন্য বিনিয়োগ করার অর্থ বোঝার যে আপনার বিনিয়োগের মূল্য সময়ের সাথে সাথে বাড়বে এবং নিচের দিকে যাবে। ভ্যানগার্ডের প্রতিষ্ঠাতা জ্যাক বোগল প্রায়ই এটি নিয়ে আলোচনা করেন এবং দীর্ঘমেয়াদী, কম ফি এবং সূচক তহবিলের গুরুত্বের উপর জোর দেন।

একইভাবে, বিলিয়নেয়ার ওয়ারেন বাফেট এটিকে নিরাপদ মনে করেন এবং বিশ্বাস করেন যে 90 শতাংশ S&P 500 এবং 10 শতাংশ Treasurys-এর একটি সূচক পোর্টফোলিও সম্ভবত বেশিরভাগ বিনিয়োগকারীদের জন্য সেরা বাজি৷ উভয়ই এটিকে সহজ রাখার এবং সূচক তহবিলের জন্য যাওয়ার পরামর্শ দিয়েছেন, যা সর্বনিম্ন ঝুঁকির জন্য সর্বোচ্চ রিটার্ন তৈরি করে।

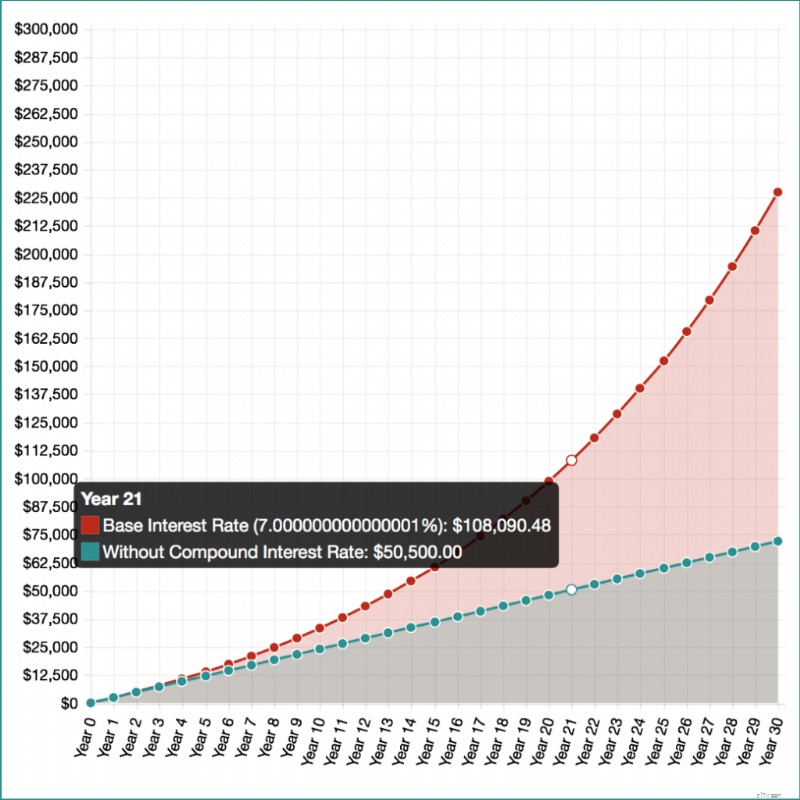

ধরা যাক আপনি কলেজে সঞ্চয় শুরু করতে, মাত্র $100 দিয়ে বিনিয়োগ করতে এবং প্রতি মাসে $200 অবদান রাখতে যথেষ্ট স্মার্ট ছিলেন৷

7 শতাংশ হারে, 30 বছরে, আপনার $227,467 হবে . অবশ্যই, লক্ষ্য হবে প্রতি মাসে মাত্র $200 এর বেশি প্রদান করা, কিন্তু এটি চক্রবৃদ্ধি সুদের ক্ষমতার একটি উদাহরণ মাত্র।

Investor.gov-এ একটি সহায়ক ক্যালকুলেটর রয়েছে যা বিশদ ফলাফল দেখাতে পারে এবং আপনি কতটা সুদ সহ এবং ছাড়াই উপার্জন করবেন তার মধ্যে পার্থক্য দেখাতে পারে (আমি আপনার দেখার জন্য একটি স্ক্রিনশট অন্তর্ভুক্ত করেছি)।

বিনিয়োগকারীদের পরামর্শ: পৃথক স্টক কেনা এড়িয়ে চলুন কারণ সেগুলি ঝুঁকিপূর্ণ এবং খুব অস্থির হতে পারে।

স্বতন্ত্র স্টক কেনা এবং আশা করা যে আপনি এটিকে সমৃদ্ধ করবেন তা আপনার অবসরের জন্য একটি বিশাল জুয়া এবং বিজ্ঞ বিনিয়োগের সমস্ত মন্ত্রের বিরুদ্ধে যায়৷

ধরা যাক আপনি একটি হট টেক কোম্পানির জন্য শেয়ার কিনছেন যেটি ট্যাঙ্কের সাথে ঘটে, দেউলিয়া হয়ে যায় বা এমনকি একটি খারাপ ত্রৈমাসিক অভিজ্ঞতাও হয়। আপনি আপনার কষ্টার্জিত অর্থ রাতারাতি হারিয়ে ফেলতে পারেন।

যখন আমি একটি ব্যক্তিগত ফাইন্যান্স কোম্পানিতে কাজ করতাম, তখন আমি অবাক হয়েছিলাম যে তাদের মাত্র 2 শতাংশ কর্মচারী 401(k) প্রোগ্রামে নথিভুক্ত হয়েছে। দুই শতাংশ — এবং এটি এমন একটি কোম্পানি যা কর্মচারীদের দ্বারা পরিপূর্ণ যারা অন্যদের অর্থ সম্পর্কে শিখতে সাহায্য করবে বলে মনে করা হয়!

আপনার নিয়োগকর্তা কি 401(k) অফার করেন? যদি তাই হয়, তাহলে আপনাকে দ্রুত সাইন আপ করতে হবে। আমি এই যথেষ্ট চাপ দিতে পারি না। একটি 401(k) হল আপনার নিয়োগকর্তার দ্বারা অফার করা একটি সঞ্চয় পরিকল্পনা যা আপনাকে আপনার বেতন চেকের একটি অংশ নিতে এবং আপনি অবসর গ্রহণের সময় এটি প্রত্যাহার না করা পর্যন্ত সঞ্চিত অর্থের উপর আয়কর স্থগিত করার সময় এটি বিনিয়োগ করতে দেয়।

একটি 401(k) বিনিয়োগ করার সর্বোত্তম উপায় হল নিশ্চিত করা যে আপনি আপনার নিয়োগকর্তার সাথে মিল পেতে যথেষ্ট অবদান রাখছেন। নিয়োগকর্তার মিলগুলি ব্যাপকভাবে পরিবর্তিত হতে পারে, কয়েক শতাংশ থেকে 100 শতাংশ পর্যন্ত৷

৷ধরা যাক আপনার নিয়োগকর্তা আপনার অবদানের জন্য 50 শতাংশ মিল অফার করে 6 শতাংশ পর্যন্ত। আপনি যদি আপনার বার্ষিক বেতনের 6 শতাংশ অবদান রাখেন তবে আপনার নিয়োগকর্তা 3 শতাংশ অবদান রাখবেন। এটা বিনামূল্যের টাকা!

একটি 401(k) ছাড়াও, আপনি একটি Roth IRA খুলতে পারেন। একটি রথ আইআরএ হল একটি স্বতন্ত্র অবসর গ্রহণের অ্যাকাউন্ট যেখানে আপনি প্রতি বছর $7,000 ট্যাক্স-পরবর্তী আয় সঞ্চয় করতে পারেন। আপনার বয়স 50 বছরের বেশি হলে, আপনি $8,000 অবদান রাখতে পারেন।

আপনার যদি 401(k) এবং Roth IRA থাকে, তাহলে আপনি প্রতি বছর $27,000 পর্যন্ত বা আপনার বয়স 50 এর বেশি হলে $28,000 সঞ্চয় করতে পারেন। Roth IRA-এর উপার্জন কর-মুক্ত, এবং যতক্ষণ না আপনি 59 ½ পরে প্রত্যাহার করেন ততক্ষণ পর্যন্ত টাকা তোলা হয় ট্যাক্স-মুক্ত। আপনি ভ্যানগার্ডের মতো কম-ফি অনলাইন ব্রোকারেজ ব্যবহার করে একটি অ্যাকাউন্ট খুলতে পারেন।

একটি প্রথাগত আইআরএ একটি রথ আইআরএ থেকে কিছুটা আলাদা কারণ আপনার অবদানগুলি আপনার ট্যাক্স রিটার্নে একটি কর্তনের জন্য যোগ্যতা অর্জন করতে পারে। আপনি অবসর নেওয়ার সময় না নেওয়া পর্যন্ত আপনার উপার্জন কর-বিলম্বিত হতে পারে।

একটি রথ আইআরএ এবং একটি ঐতিহ্যগত আইআরএর মধ্যে পার্থক্য হল যে অনেক বিনিয়োগকারী বিশ্বাস করে যে তারা অবসর গ্রহণের পরে কম ট্যাক্স বন্ধনীতে থাকবে। সুতরাং, তারা অবসর নেওয়ার পরে ঐতিহ্যবাহী আইআরএ-তে ট্যাক্স প্রদান করা তাদের উপার্জন করার সময় পরিশোধের চেয়ে কম খরচ হতে পারে। আবার, এটি আপনার জীবনধারা এবং কাজের পরিস্থিতির উপর নির্ভর করে।

একটি মিউচুয়াল ফান্ড হল অর্থের একটি পুল যা অন্যান্য বিনিয়োগকারী, কোম্পানি এবং সংস্থা দ্বারা তৈরি করা হয়। এটি স্টক এবং বন্ডের একটি পোর্টফোলিওর মতো। অন্যান্য বিনিয়োগ বাহনের মতো, আপনাকে একটি দীর্ঘমেয়াদী কৌশল অবলম্বন করতে হবে এবং স্টক এবং বন্ডের একটি বিস্তৃত পোর্টফোলিওতে বিনিয়োগ করতে হবে৷

মিউচুয়াল ফান্ডগুলিকে দীর্ঘমেয়াদী বিনিয়োগ হিসাবে বিবেচনা করা হয় কারণ সেগুলি বহুমুখী তহবিল। একজন পেশাদার বিনিয়োগ ব্যবস্থাপক আপনার জন্য সমস্ত গবেষণা এবং ট্রেডিং পরিচালনা করেন। তহবিলগুলি একটি ব্রোকারেজ অ্যাকাউন্টের মাধ্যমে ক্রয় করা যেতে পারে, তবে আপনি ভ্যানগার্ড বা ফিডেলিটির মতো একটি কোম্পানি ব্যবহার করে ট্রেড কমিশনগুলি সংরক্ষণ করতে পারেন৷

এক্সচেঞ্জ-ট্রেডেড তহবিল, বা ইটিএফ হল সিকিউরিটিগুলির একটি গ্রুপ যা স্টক এক্সচেঞ্জে একটি ব্রোকারেজ ফার্মের মাধ্যমে ক্রয় বা বিক্রি করা যেতে পারে। এটি একটি ETF কেনাকে একটি পৃথক স্টক কেনার মতো করে তোলে।

ETFs সম্পর্কে চমৎকার জিনিস হল যে আপনি সারা বিশ্ব থেকে অনেক বাজার এবং শিল্প অ্যাক্সেস করতে পারেন। আপনি আপনার লক্ষ্য অনুযায়ী বিনিয়োগ করতে পারেন এবং আপনি কতটা ঝুঁকি নিতে ইচ্ছুক।

আপনি সব ধরণের বিভিন্ন ইটিএফ কিনতে পারেন এবং মিউচুয়াল ফান্ডের বিপরীতে কোন সেল লোড ফি নেই। পরিবর্তে, তারা একটি ব্রোকারেজ কমিশন চার্জ করে। ইটিএফগুলি পৃথক বিনিয়োগকারীদের জন্য ডিজাইন করা হয়েছে, তবে মনে রাখবেন যে আপনি যখন ঘন ঘন বিনিয়োগ করেন তখন ট্রেডিং ফি যোগ হয়৷

একটি সিডি হল আমানতের একটি শংসাপত্র এবং সাধারণত আপনার অর্থের উপর উচ্চ সুদের হার অফার করে। কিন্তু, একটি অনলাইন সেভিংস অ্যাকাউন্টের বিপরীতে, আপনি যখনই মনে করেন তখনই আপনি টাকা তুলতে পারবেন না। যদি আপনি তা করেন, তাহলে আপনাকে ফি সহ জরিমানা করা হবে, যা বিনিয়োগের সম্পূর্ণ উদ্দেশ্যকে নষ্ট করে।

একটি CD-এর একটি নির্দিষ্ট সুদের হার এবং একটি টার্গেট তারিখ থাকে, যাকে পরিপক্কতার তারিখও বলা হয়, যখন আপনি আপনার টাকা তুলতে পারবেন। আপনি সিডিটি কতটা পরিপক্ক করতে চান তা আপনার উপর নির্ভর করে এবং তিন মাস থেকে এক দশক পর্যন্ত বিভিন্ন বিকল্প রয়েছে।

আপনার যদি তরল নগদ অর্থের প্রয়োজন না হয় তবে সিডিগুলি দুর্দান্ত। ধরা যাক আপনি একটি পাঁচ বছরের সিডি খোলেন যার একটি আমানত $5,000 এবং 2.5 শতাংশ সুদের হার দিয়ে আপনি কত উপার্জন করবেন তার একটি ধারণা দিতে। ওই অর্থ আপনাকে প্রায় $625 উপার্জন করবে . সিডিগুলি কম-ঝুঁকিপূর্ণ এবং একটি খোলার জন্য প্রায়ই কোনও মাসিক ফি নেই৷

ধারাবাহিকভাবে আপনার আয়ের 15 শতাংশ বিনিয়োগ করার লক্ষ্য নির্ধারণ করুন। প্রতি মাসে আপনার 401(k) এবং IRA সর্বোচ্চ। এইভাবে, আপনি চক্রবৃদ্ধি সুদের জাদু কাজ করতে দিতে পারেন এবং দ্রুত আপনার সম্পদ বৃদ্ধি করতে পারেন।

কথায় বলে, সময়ই অর্থ। সুতরাং, যত তাড়াতাড়ি আপনি বিনিয়োগ শুরু করবেন, ততই আপনার অর্থ বাড়তে হবে। হ্যাঁ, বিনিয়োগ অপ্রতিরোধ্য হতে পারে, তবে এটি সহজ রাখুন এবং একটি 401(k) এবং IRA দিয়ে শুরু করুন৷

আপনার যদি ইতিমধ্যেই সেই অ্যাকাউন্টগুলি থাকে, তাহলে আপনার মাসিক অবদানগুলি বৃদ্ধি করুন যতক্ষণ না আপনি সেগুলিকে সর্বাধিক করতে পারবেন। এর পরে, ক্রাউডফান্ডিং বা একটি সিডির মতো যেকোনো সংখ্যক বিনিয়োগ ব্যবহার করুন।

পঠন প্রস্তাবিত৷