আপনি যদি কিছু সময়ের জন্য আমাদের নিবন্ধগুলি পড়ে থাকেন তবে আপনি লক্ষ্য করেছেন যে আমরা এমন কিছু করার চেষ্টা করি যা প্রমাণ, গবেষণা এবং সংখ্যা দ্বারা সমর্থিত৷

আমরা সংখ্যাগুলোকে কথা বলতে দিই।

সর্বশেষে, সংখ্যা এবং কঠিন তথ্য মিথ্যা বলে না... ঠিক?

আমরা এমন এক যুগে বাস করি যেখানে প্রযুক্তি আমাদের জন্য ডেটার বিশাল সেট সংগ্রহ এবং বিশ্লেষণ করাকে এত সহজ করে তুলেছে৷

দুর্ভাগ্যবশত, এটি করার সময় অনেক কিছু ভুল হতে পারে।

একটি পক্ষপাতমূলক পদ্ধতিতে ডেটা সংগ্রহ করা যেতে পারে...

লোকেরা ভুলভাবে ডেটা বিশ্লেষণ করতে পারে যা ভুল সিদ্ধান্তে নিয়ে যায়...

…অথবা আরও খারাপ – লোকেরা নির্লজ্জভাবে মিথ্যা ফলাফল নিয়ে আসার জন্য ডেটাকে ভুল ব্যাখ্যা করতে পারে।

একজন খুচরা বিনিয়োগকারী হিসাবে, এটি অত্যন্ত গুরুত্বপূর্ণ - কারণ আমাদের বিনিয়োগের পদ্ধতি এবং কাঠামো সবই কোথাও না কোথাও থেকে আসে৷

এটি একটি ট্রেডিং কৌশল হোক যা আপনি $4000 কোর্স থেকে শিখেছেন…

অথবা ওয়ারেন বাফেটের মূল্য বিনিয়োগের স্টাইল…

অথবা এমনকি ডঃ ওয়েলথের ফ্যাক্টর বিনিয়োগের উপায়…

আমরা কিভাবে জানি যে আমরা সত্যিই পারি কিনা একটি কৌশল বিশ্বাস? অতীতের ট্র্যাক রেকর্ডের ভিত্তিতে প্রতি বছর 30% রিটার্ন অর্জন করেছে বলে? শুধুমাত্র একটি একাডেমিক পেপার পরীক্ষা করে বলেছে বলে?

শিক্ষাবিদ বা অনুশীলনকারীদের মতো "বিষয় বিশেষজ্ঞদের" কাছে পিছিয়ে দেওয়া ভুল নয়।

বিশেষ করে যেহেতু আমাদের বেশিরভাগই পরিসংখ্যানবিদ বা পূর্ণ-সময়ের বিনিয়োগকারী নই।

যাইহোক, আমি সতর্ক করব যে অন্ধভাবে পরামর্শ অনুসরণ করা “কেবল” তারা বিশেষজ্ঞ বা তাদের “ফলাফল” অত্যন্ত বিপজ্জনক।

একটি ঝুঁকিপূর্ণ বিনিয়োগ কৌশলকে "শুধুমাত্র" মনেপ্রাণে বিশ্বাস করা যে এটি অতীতে কাজ করেছে এবং অন্য লোকেদের জন্য প্রচুর অর্থ উপার্জন করেছে তা হল আপনার পোর্টফোলিওর জন্য সবচেয়ে খারাপ কাজ।

আমাদের কাছে আসা প্রতিটি তথ্য বা পরামর্শের বিষয়ে আমাদের সন্দিহান হওয়া দরকার - এবং বিশেষ করে বিনিয়োগের ক্ষেত্রে, আমাদের কখনই ওয়ারেন বাফেটের প্রথম দুটি বিনিয়োগের নিয়ম ভুলে যাওয়া উচিত নয়,

এটি প্রচুর সমালোচনামূলক চিন্তাভাবনা থেকে আসে... এবং প্রচুর প্রাসঙ্গিক প্রশ্ন জিজ্ঞাসা করা - যে দুটিই আমাদের অধিকাংশই যথেষ্ট করছে না।

এমনকি গহমেনও ভুয়া খবরের উত্পত্তি বন্ধ করার জন্য একটি আইনের সাথে পদক্ষেপ নিতে হবে কারণ লোকেরা কেবল জানে না কিভাবে বোঝা যায় কোনটি বৈধ এবং কোনটি নয়৷

যদি এটি আপনাকে উদ্দীপিত করে - আমি আমার কাজ করেছি৷৷

স্মার্ট এবং "জাগ্রত" বিনিয়োগকারী হিসাবে আমাদের এখন যা করতে হবে - তা হল আমাদের অবশ্যই নিশ্চিত করতে হবে যে আমরা যে বিনিয়োগ কৌশলগুলি প্রকাশ করছি বা আমরা যে ডেটা উপস্থাপন করছি তা যথেষ্ট শক্তিশালী এবং নির্ভুল এবং যে কোনও ধরণের থেকে মুক্ত। পক্ষপাত, আমাদের ব্যবহার বিবেচনা করার জন্য।

আমরা কখনই "গোল্ডেন গুজ" বিনিয়োগ পদ্ধতি খুঁজে পাব না যা ভবিষ্যতে 100% কাজ করবে।

কিন্তু আমরা অবশ্যই শিখতে পারি যে কীভাবে সেগুলিকে ছেঁকে ফেলতে হয় যেগুলি সারফেসে সম্ভাব্য মনে হতে পারে – কিন্তু সহজভাবে কাজ করে না, পক্ষপাতদুষ্ট বা সম্পূর্ণরূপে প্রতারণামূলক…

…এবং যেগুলিকে সবচেয়ে কঠোরভাবে পরীক্ষা করা হয়েছে এবং পক্ষপাত মুক্ত করা হয়েছে সেগুলি বেছে নিন৷

৷তারপরেও - তারা আপনার প্রত্যাশা অনুযায়ী পারফর্ম নাও করতে পারে (এবং কেন আমি পরে ব্যাখ্যা করব)।

এই কারণেই আমাদের নিজেদের রক্ষা করার জন্য সর্বদা অনেক ভাল (যৌক্তিক) রায় এবং ঝুঁকি ব্যবস্থাপনা ব্যবহার করা উচিত - যাতে আমরা এক নম্বরে থাকতে পারি এবং "কখনও অর্থ হারাতে না পারি"৷

একটি খারাপ থেকে একটি শক্তিশালী কৌশল কীভাবে আলাদা করা যায় তা শিখতে - আমাদের পরিসংখ্যানের কিছু ধারণায় ট্যাপ করতে হবে।

চিন্তা করবেন না - আমি চেষ্টা করব এটিকে যতটা সম্ভব সহজ এবং সহজে বোঝার জন্য।

আমি ফ্যাক্টর ইনভেস্টিং (কখনও কখনও পরিমাণগত বিনিয়োগ বলা হয়) সম্পর্কিত উদাহরণগুলিও ব্যবহার করব - কারণ এটি একটি বিনিয়োগ কাঠামো যা ডেটা, প্রচুর অভিনব পরীক্ষার উপর নির্ভর করে এবং এটি বিনিয়োগের একটি অপেক্ষাকৃত নতুন উপায়৷

তাই - আসুন সরাসরি এতে প্রবেশ করি!

আমি যখন বিশ্ববিদ্যালয়ে ছিলাম, তখন আমি যে প্রথম কয়েকটি ধারণা শিখেছিলাম তার মধ্যে এটি ছিল একটি। আমি একটি উদাহরণ দিয়ে ব্যাখ্যা করব।

একটি সমীক্ষায় দেখা গেছে যে স্থূলতার সমস্যাযুক্ত ছোট বাচ্চাদের "নিয়ন্ত্রণকারী" মায়েরা থাকে।

এটি দাবি করেছে যে আচরণ নিয়ন্ত্রণ করা একটি শিশুর স্ব-নিয়ন্ত্রণ অভ্যাসকে বাধাগ্রস্ত করে এবং পরে অতিরিক্ত খাওয়ার কারণ হতে পারে, যার ফলে স্থূলতার সমস্যা হতে পারে।

এটি 1994 সালের সান ফ্রান্সিসকো সংবাদপত্র দ্বারা তোলা হয়েছিল, এবং তারা উপসংহারে পৌঁছেছিল যে এই অভিভাবকদের "আলোকিত হওয়া উচিত" - পরামর্শ দেওয়া যে এই অভিভাবকদের শিথিল হওয়া উচিত এবং কম নিয়ন্ত্রণ করা উচিত।

এটা ভালো উপদেশ, তাই না?

দুর্ভাগ্যবশত, আমরা যদি এই পরামর্শ মেনে চলি এবং আশা করি যে আমাদের বাচ্চারা অতিরিক্ত খাবে না এবং মোটা হবে না... আমাদের মধ্যে কেউ কেউ কয়েক বছর ধরে হতাশ হতে পারে।

এখানে মায়েদের আচরণ এবং স্থূলত্বের সমস্যাগুলির মধ্যে একটি "সম্পর্ক" রয়েছে তা অগত্যা বোঝায় না যে মায়েদের আচরণ শিশুদের স্থূলত্বের সমস্যার "সৃষ্টি" করে৷

বিনিয়োগ গবেষণার ক্ষেত্রেও এটি সত্য।

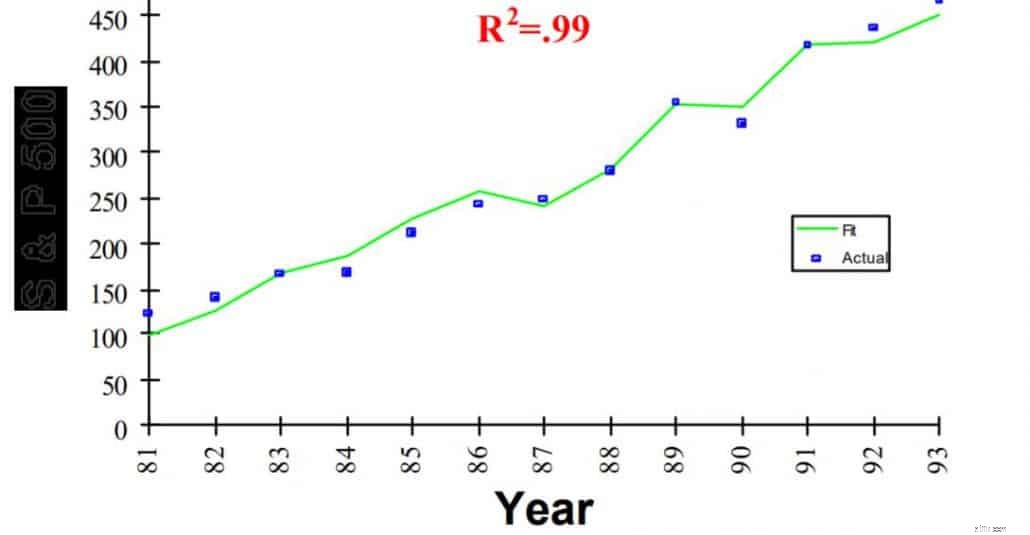

নীচের এই গ্রাফ তাকান. এটি 1995 সালের একটি গবেষণা যা S&P 500 রিটার্নের ব্যাখ্যা (ভবিষ্যদ্বাণী) করার জন্য 3টি অত্যন্ত নির্ভরযোগ্য "কারণ" খুঁজে পেয়েছে।

হাতে হাতে, তারা ব্যাখ্যা করবে স্টক মার্কেটের 99% রিটার্ন।

সমীক্ষায় দেখা গেছে যে যখন অন্তর্নিহিত সূচকগুলি 1% উপরে ছিল, S&P 500 পরের বছর 2% বৃদ্ধি পেয়েছে। যদি সূচকগুলি 10% কমে যায়, আপনি প্রায় নিশ্চিত হতে পারেন যে S&P 500 পরের বছর 20% কমে যাবে।

এই সূচক বা কারণগুলি কী তা অনুমান করতে চান?

না – এটা জিডিপি, সুদের হার বা মুদ্রাস্ফীতির হার নয়…

…এটি বাংলাদেশে মাখন উৎপাদন, মার্কিন পনির উৎপাদন, এবং ভেড়ার জনসংখ্যা।

কি…?!

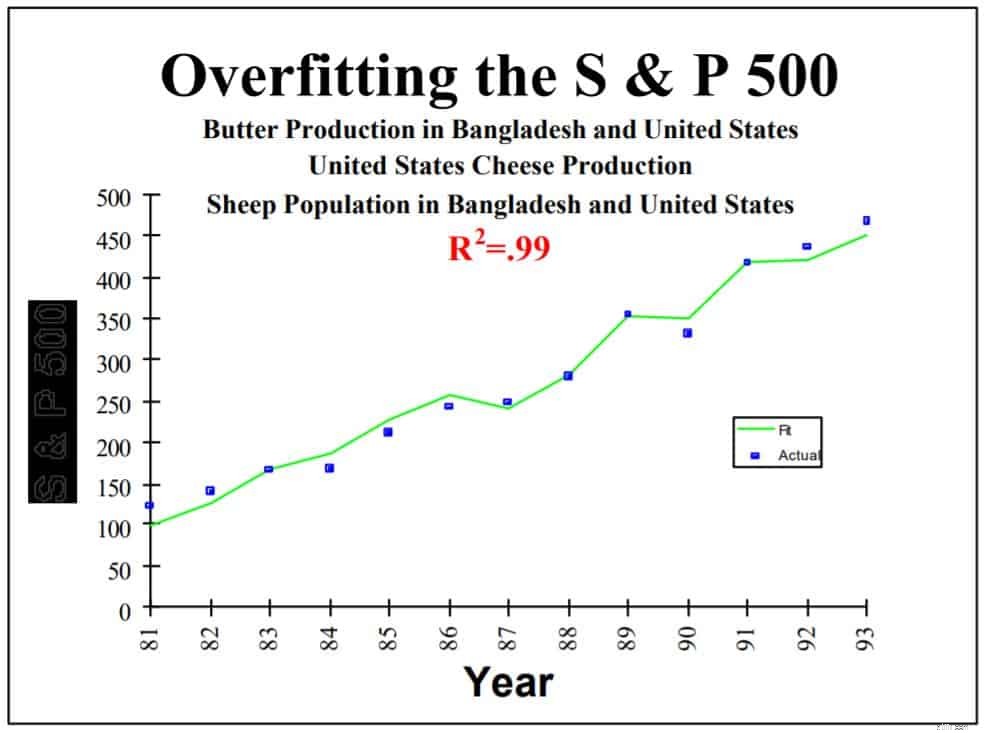

এখানে সম্পূর্ণ ছবি আনক্রপ করা হয়েছে...

হ্যাঁ এখন অনেক টাকা কামাও।

গবেষক, ডেভিড লেইনওয়েবার, স্পষ্টতই এটি একটি রসিকতা হিসাবে প্রকাশ করেছেন - এবং ডেটা মাইনিং সম্পর্কে একটি বিন্দু তৈরি করতে৷

শুধুমাত্র মাখন উৎপাদন (বা ভেড়ার জনসংখ্যা) এবং S&P 500 পারস্পরিক সম্পর্কযুক্ত - এর মানে এই নয় যে এটি ("কারণ") S&P 500 ভবিষ্যত রিটার্নের পূর্বাভাস দেয়।

যৌক্তিকভাবে, আপনি জানেন যে এটি স্পষ্টতই অসম্ভব।

যাইহোক, আমি যদি আপনাকে বলি যে কারণগুলি হল "জিডিপি, সুদের হার বা মুদ্রাস্ফীতির হার"... তাহলে আপনি কি আমাকে বিশ্বাস করতেন?

Leinweber এই সতর্কতা দিয়ে শেষ করেছেন,

আমি আরও একটি পেয়েছি... এবং এই সময়, এই গবেষকরা আসলে তাদের নিজস্ব বুশ*টি বিশ্বাস করেন।

উপরের গ্রাফটি ব্যবহার করে, আমরা ওভারফিটিং ধারণাটি ব্যাখ্যা করতে পারি এবং ইন-স্যাম্পল টেস্টিং।

লক্ষ্য করুন যে প্রতিটি কারণ - "বাংলাদেশ মাখন উৎপাদন", "মার্কিন পনির উৎপাদন" এবং "ভেড়ার জনসংখ্যা" একে অপরের সাথে কোনো সম্পর্ক নেই।

পরিসংখ্যান-কথায়, তারা সম্পর্কহীন।

প্রাথমিকভাবে, Leinweber শুধুমাত্র একটি ফ্যাক্টর ব্যবহার করে 75% ডিগ্রী অ্যাসোসিয়েশন দেখাতে পেরেছিলেন - বাংলাদেশে মাখন উৎপাদন।

একটি অতিরিক্ত এবং অসংলগ্ন ফ্যাক্টর যোগ করে, মার্কিন পনির উৎপাদন, তিনি এটিকে 95% পর্যন্ত উন্নীত করতে সক্ষম হন।

চূড়ান্ত 99% অর্জন করা হয়েছিল যখন তিনি 3টি উপাদান ব্যবহার করেছিলেন।

Leinweber মূলত দেখিয়েছেন যে একটি মডেলে একাধিক, অসংলগ্ন কারণ যোগ করার মাধ্যমে – আমরা চাইলে যেকোন মডেলকে কাজ করতে পারি (অর্থাৎ S&P 500-কে ছাড়িয়ে যেতে)।

তিনি যথাযথভাবে এটিকে "ডেটা চিৎকার না করা পর্যন্ত নির্যাতন করা" বলেছেন৷ .

বাস্তব জীবনে, সক্রিয় তহবিল পরিচালকরা কারণ বা সূচকগুলির বিভিন্ন কনফিগারেশনের ব্যাক-টেস্ট করতে পারে যতক্ষণ না কেউ S&P 500 কে ধারাবাহিকভাবে হারাতে না পারে, উচ্চ রিটার্ন-টু-রিস্ক অনুপাত বা কম ড্রডাউন রেট দেখায়।

যাইহোক, এটি পরীক্ষায় যতটা ভালো দেখায়, এটি বিভিন্ন সময়ে বা বিভিন্ন স্টক মার্কেটের ডেটা ব্যবহার করে কাজ নাও করতে পারে।

প্রকৃতপক্ষে, ফ্যাক্টর বিনিয়োগের সাথে - এটি খুবই সাধারণ…

এই চার্টটি একবার দেখুন৷৷

এটি Societe Generale-এর আলফা-উৎপাদন কৌশলগুলির মধ্যে একটি যা 2008 সালে চালু করা হয়েছিল৷ 2008-এর আগের ব্যাকটেস্টটি 15% এর বেশি চক্রবৃদ্ধি হার (CAGR) দেখিয়েছিল৷

নমুনার আকার এবং সময়কাল ছোট ছিল না।

তারা একে অপরের সাথে সম্পর্কযুক্ত নয় এমন বিভিন্ন অ্যাসেট ক্লাস থেকে রিটার্ন ডেটা ব্যবহার করেছে এবং 1994 সাল থেকে পরীক্ষা করা হয়েছে – যা তাদের 14 বছরের মূল্যের ডেটা দেবে।

ব্যাকটেস্টগুলি S&P 500-এর চেয়ে বেশি পারফরম্যান্স দেখিয়েছিল এবং 2000-এর ডট-কম ক্র্যাশে ভালভাবে ধরে রেখেছিল৷

আমরা কি জ্যাকপট আঘাত করেছি? না।

এটি চালু হওয়ার পর... আপনি দেখতে পাচ্ছেন কিভাবে রিটার্ন সমতল হয়েছে এবং বার্ষিক -1% প্রদান করেছে।

ব্যাকটেস্টরা শুধুমাত্র পরিসংখ্যানবিদদের "ইন-স্যাম্পল" ডেটা ব্যবহার করে পরীক্ষা করেছিল৷

৷এটি এমন ডেটা যা পরীক্ষার সময়কালের মধ্যে ছিল (1994-2008) এবং মডেলটি অন্য কোনও ডেটা বা অন্য কোনও সময়ের সাথে প্রয়োগ করা হয়নি৷

আবার, পারস্পরিক সম্পর্ক সমান কার্যকারণ নয়।

2008-পরবর্তী (বা "নমুনার বাইরে") ডেটা ব্যবহার করা হলে, মডেল সরবরাহ করতে ব্যর্থ হয়৷

বিনিয়োগকারী সাবধান!

সহজ উত্তর - আপনার সামনে আসা একটি বিনিয়োগ কৌশল, পরামর্শ বা গবেষণা সম্পর্কে সর্বদা সমালোচনা করুন!

নিশ্চিত করুন যে পদ্ধতিগুলি শক্তিশালী – এর মানে, বিভিন্ন সময়ে বিভিন্ন লোকের দ্বারা এবং বিভিন্ন ডেটাসেটের মাধ্যমে কঠোর পরীক্ষার মধ্যে রাখা হয়।

এমনকি যদি এটি কঠোরভাবে পরীক্ষা করা হয় এবং চমত্কারভাবে পারফর্ম করার জন্য দেখানো হয়, তবে আপনার বিনিয়োগের মডেল বা কারণগুলি ব্যবহার করে আপনার সচেতন হওয়া উচিত...

...আপনি এখনও একগুচ্ছ স্ট্যাটিক অনুমান গ্রহণ করছেন যা ভবিষ্যতে একই রকম নাও থাকতে পারে।

উদাহরণস্বরূপ, আপনি স্পষ্টভাবে ধরে নিচ্ছেন যে…

বাজার সবসময় পরিবর্তিত হয়।

আপনি যে মডেলটি ব্যাকটেস্ট করেছেন তা হয়তো অদূর ভবিষ্যতের বাজারে কাজ নাও করতে পারে… এমনকি যদি আপনি 200 বছরের ব্যাক-টেস্টেড ডেটা ব্যবহার করে থাকেন।

ভিজ্যুয়াল ক্যাপিটালিস্ট দ্বারা তৈরি এই চার্টটি দেখুন৷৷

আমরা দেখতে পাচ্ছি যে গত কয়েক দশক ধরে, বাজারগুলি বেশিরভাগ অর্থ এবং পরিবহন সংস্থাগুলির দ্বারা গঠিত যা সম্পদ-ভারী৷

বাজার পরিবর্তিত হয়েছে এবং আজ - আমাদের কাছে অত্যন্ত মূল্যবান অস্পষ্ট সম্পদ সহ আরও পরিষেবা-ভিত্তিক সংস্থা রয়েছে৷

অতএব, একটি মৌলিক সূচক বা মানদণ্ড যা অতীতে সম্পদ-ভারী স্টক মার্কেটের রিটার্নের ভবিষ্যদ্বাণী করতে ব্যবহৃত হয় তা আজ এবং ভবিষ্যতে কাজ নাও করতে পারে।

1976 (43 বছর আগে) থেকে মার্কিন সুদের হার দেখুন।

বিনিয়োগের পদ্ধতি বা কারণগুলি সাধারণত প্রায় 20 বছরের সময়কালের সাথে পরীক্ষা করা হয় - যেখানে সুদের হার হ্রাস পেয়েছে৷

আমরা কখনই নিশ্চিতভাবে জানি না যে হারগুলি কমতে থাকবে – বা এটি উপরে উঠবে (মার্কিন হার বাড়ানোর কথা ভাবছে)…

যদি পরেরটি ঘটে, কোন ব্যাকটেস্ট আর জল ধরে রাখবে না।

ফ্যাক্টর বিনিয়োগে, আমরা এই চিন্তার শিকার হই যে আবিষ্কৃত কারণগুলি অপরিবর্তনীয় এবং চিরসবুজ।

এটা সত্য নয়।

উদাহরণস্বরূপ, যত বেশি মানুষ "মান" ফ্যাক্টর ব্যবহার করে…

…আরও বেশি লোক সেই কয়েকটি "মান" কোম্পানিতে বিনিয়োগ করতে পারে, যা দাম বাড়িয়ে দেবে এবং "মান" ব্যবধান বন্ধ করবে।

এর অর্থ হল ভবিষ্যতে শোষণ করার জন্য কম "মূল্য" সুযোগ থাকতে পারে।

আমার আগের প্রবন্ধে যেমন উল্লেখ করা হয়েছে, ফ্যাক্টর ইনভেস্টিংকে সাধারণত বৈচিত্র্যের কৌশল হিসেবে ভাবা হয়৷

যেকোনো ব্যাকটেস্টিং নিশ্চিত করতে হবে যে ফ্যাক্টর শক্তিশালী হওয়ার জন্য প্রতিটি ফ্যাক্টরের মধ্যে পর্যাপ্ত সংখ্যক স্টক রয়েছে।

যদি তা না হয়, তাহলে আপনি শুধুমাত্র একটি বা দুটি ভালো স্টকের ঝুঁকি চালাবেন যা সেই ফ্যাক্টরের আউটপারফরম্যান্সে অবদান রাখে… "নির্বাচন পক্ষপাত" নামেও পরিচিত।

অনেক সময়, ব্যাকটেস্টগুলি প্রাথমিকভাবে "ঘর্ষণ" নামক জিনিসটির কারণে প্রত্যাশিত কার্য সম্পাদন করে না .

কিছু দ্বন্দ্বের মধ্যে রয়েছে ব্রোকারেজ ফি, 30% উইথহোল্ডিং ট্যাক্স, স্লিপেজ (ক্রয়ের সময় বিভিন্ন ট্রেড মূল্য) বা পুনরায় ভারসাম্য বজায় রাখতে বিলম্বের মতো বিষয়গুলি।

ব্যাকটেস্টে, আপনার কাছে এই জিনিসগুলির কিছুই নেই - কারণ এটি সবই সিমুলেটেড৷

৷বাস্তব জীবনে, যাইহোক, সময়ের সাথে সাথে এই সমস্ত ঘর্ষণ যোগ হতে পারে এবং জটিল হতে পারে – যার ফলে আপনার পোর্টফোলিও রিটার্ন উল্লেখযোগ্যভাবে কম হতে পারে।

উপসংহারে, বিনিয়োগকারী হিসাবে আমাদের আউটপারফরম্যান্সের দাবির বিষয়ে সন্দিহান হতে হবে...

এটি বলেছে, মডেল এবং পরীক্ষাগুলি সম্পূর্ণরূপে "অকেজো" নয়৷

৷NUS-এ আমার ব্যবসার বিশ্লেষণের অধ্যাপক একবার বিখ্যাত পরিসংখ্যানবিদ জর্জ বক্সের উদ্ধৃতি দিয়েছিলেন, যিনি বলেছিলেন যে

চতুর বিনিয়োগকারী হিসেবে আমাদের কাজ হল কোনটি থেকে দূরে থাকতে হবে তা খুঁজে বের করা - এবং যা আমরা একটি নির্দিষ্ট মাত্রার আত্মবিশ্বাসের সাথে বিশ্বাস করতে পারি।

এইভাবে, আমরা নিজেদেরকে (এবং আমাদের পোর্টফোলিও) অনেক কষ্ট থেকে বাঁচাতে পারি।

আপনি যদি এই নিবন্ধটি পছন্দ করেন, অনুগ্রহ করে এটি ভাগ করুন৷ নীচের বোতামগুলি ব্যবহার করে!

চ্যাটবট বিপণন সম্পর্কে 9 মন ছুঁয়ে যাওয়া তথ্য

একটি পুল গরম করার গড় খরচ কত?

ক্রেডিট রিপোর্টে উচ্চ ঝুঁকি জালিয়াতি সতর্কতা বলতে কী বোঝায়?

কীভাবে নিজেকে রক্ষা করতে হয় — এবং যতটা সম্ভব কম ব্রিজ পুড়িয়ে ফেলুন — যখন আপনি একটি আপত্তিজনক কাজ ছেড়ে দেওয়ার সিদ্ধান্ত নেন।

আপনার প্রথম বিনিয়োগ সম্পত্তি কেনা 8 জিনিস আপনার জানা প্রয়োজন