যারা তাড়াতাড়ি অবসর নেওয়ার লক্ষ্য রাখেন, তাদের জন্য আমাদের অবসর রক্ষা করা আবশ্যক।

আমাদের সকলেরই একই ভয় আছে – হাসপাতালের বিছানায় শৃঙ্খলিত অবস্থায় আমরা আমাদের গোধূলির বছরগুলি কাটাতে গিয়ে অর্থ ফুরিয়ে যাচ্ছে।

একটি প্রারম্ভিক অবসর পরিকল্পনা খারাপভাবে ব্যর্থ হওয়ার সাধারণ উপায়গুলির মধ্যে একটি "রিটার্নের ক্রম বলা হয় তার উপর ভিত্তি করে "ঝুঁকি।

শ্রমশক্তি ছাড়ার 2 বছরের মধ্যে একটি মন্দার সম্মুখীন হওয়ার কথা কল্পনা করুন – আপনার বিনিয়োগগুলি এখনও রিটার্নের পথে খুব বেশি কিছু করেনি, তবে আপনি আপনার অবসরকালীন মূলধন কমাতে বাধ্য হয়েছেন।

যখন বাজার পরে পুনরুদ্ধার হয়, আপনি আপনার মূলধনের এতটাই খেয়ে ফেলেছেন যে আপনি পরবর্তী ষাঁড়ের বাজারকে কাজে লাগাতে পারবেন না।

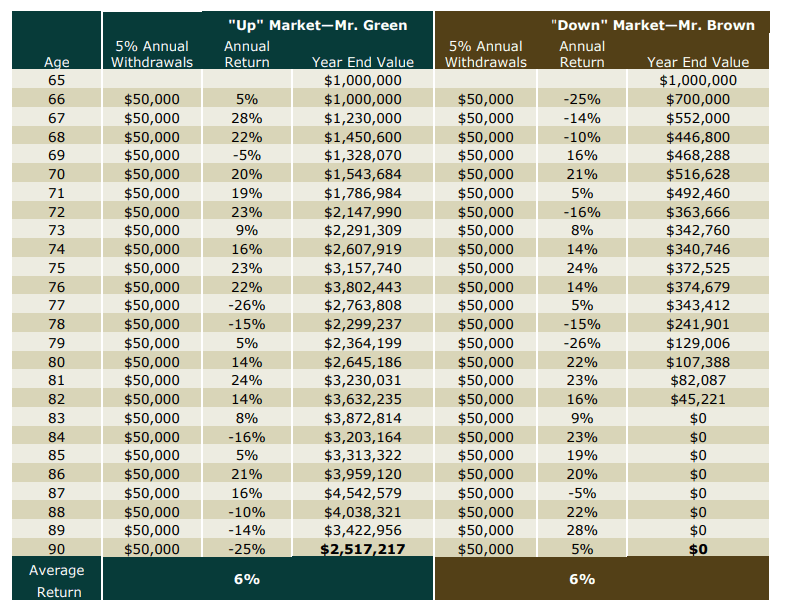

নীচের টেবিলে কটাক্ষপাত করুন.

নেতিবাচক রিটার্নের সময় অনেক গুরুত্বপূর্ণ। আমি এই যথেষ্ট গুরুত্ব আরোপ করতে পারি না.

বাদামী :আপনি যদি অবসর গ্রহণ করেন এবং অবিলম্বে একটি মন্দার শিকার হন যখন আপনি আপনার প্রত্যাহারের হার চালিয়ে যান, আপনার পোর্টফোলিও শেষ পর্যন্ত শূন্য হয়ে যাবে।

সবুজ :আপনি যদি অবসর গ্রহণ করেন এবং আপনি মন্দার মধ্যেও তাড়াতাড়ি অবসর না নেওয়ার জন্য যথেষ্ট ভাগ্যবান হন, আপনি সত্যিই বেশ ভালো থাকবেন

আমাদের পাশে এক টুকরো ভালো খবর আছে।

1990 সাল থেকে, প্রতিটি স্থানীয় বাজারের ক্র্যাশ যার তীব্রতা 30% এর বেশি ছিল 2 বছরেরও কম সময় ধরে, 1997 সালের এশিয়ান কারেন্সি ক্রাইসিস ছিল দীর্ঘতম 700 দিন পিক থেকে ট্রফ পর্যন্ত।

এর মানে হল যে পরিসংখ্যানগতভাবে বলতে গেলে, আমাদের পোর্টফোলিও থেকে প্রত্যাহার না করে ন্যূনতম দুই বছর স্থায়ী হওয়ার জন্য প্রস্তুত থাকতে হবে।

এইভাবে, একটি মন্দার জন্য প্রস্তুতির জন্য, যা একটি বাজার ভালুকের প্রতিনিধিত্ব করে, আমরা একটি ভালুকের ফাঁদ তৈরি করব।

ক্রিস্টি শেন এবং ব্রাইস লিউং-এর বই Quit Like A Millionaire থেকে অনুপ্রাণিত, একটি ভালুকের ফাঁদে দুটি উপাদান রয়েছে:একটি নগদ কুশন এবং একটি ফলন ঢাল৷

একটি ক্যাশ কুশন মূলত একটি ব্যাঙ্ক ডিপোজিট অ্যাকাউন্টে 2 বছরের জন্য যথেষ্ট নগদ।

আপনি যদি একজন 55 বছর বয়সী অবসরপ্রাপ্ত হন যার প্রয়োজন $1,721 এক মাসের জীবনযাত্রার খরচ, তাহলে আপনার নগদ কুশন সহজভাবে (12 মাস x $1,721/মাস x 2) অথবা $41,304 .

Quit Like a Millionaire পড়ার আগে, এটি ছিল আমার আসল ভালুক ফাঁদ। আপনার ভালুকের ফাঁদ হিসাবে একটি নগদ কুশন থাকার সমস্যা হল যে ব্যাঙ্কে থাকা অর্থ আপনার জন্য কাজ করছে এমন অর্থ নয়।

তাহলে নিরাপত্তা বজায় রেখে আমরা কীভাবে আরও অপ্টিমাইজ করব?

ফলন ঢাল লিখুন.

আপনার যদি প্রতি বছর আপনার জীবনযাত্রার ব্যয়গুলি কভার করার জন্য লভ্যাংশ থাকে, তবে আপনার এত বড় নগদ কুশনের প্রয়োজন নাও হতে পারে।

মূল বইটিতে, নগদ কুশন থেকে দুই বছরের বার্ষিক লভ্যাংশ কেটে নেওয়ার সুপারিশ করা হয়েছে যাতে বাজারে আরও বেশি অর্থ স্থাপন করা যায়।

এটি একটি নতুন সমস্যার দিকে নিয়ে যায় :আমার মত আর্থিকভাবে স্বাধীন ছেলেদের জন্য, আমার লভ্যাংশের ফলন আমার সমস্ত খরচ এবং তারপর কিছু কভার করে।

এর মানে কি আমার নগদ কুশনের আদৌ দরকার নেই?

আমার মতে, সঠিক পন্থা হল বিভিন্ন উত্স থেকে লভ্যাংশকে একইভাবে বিবেচনা করা উচিত নয়।

ফলন ঢালের আমার সংস্করণ শুধুমাত্র লভ্যাংশের জন্য দায়ী যা স্থির এবং মন্দার সময় অর্থ প্রদানের উচ্চ সম্ভাবনা রয়েছে।

এটি REITs থেকে লভ্যাংশ বাদ দেয় এবং ব্যবসায়িক ট্রাস্ট .

উপরের একই দৃশ্য ধরে নিলাম, যেখানে অবসরপ্রাপ্তদের $1,721 প্রয়োজন এক মাসের জীবনযাত্রার ব্যয়ের জন্য, এই অবসরপ্রাপ্ত ব্যক্তি এখন DBS 4.7% অগ্রাধিকার শেয়ারের 500 শেয়ার ক্রয় করতে পারেন এবং তিনি 500 শেয়ার x $4.7 x 2 আশা করতে পারেন অথবা $4,700 2-বছরের মন্দায় স্থিতিশীল লভ্যাংশের। সে তার নগদ কুশনের আকার ($41,304 – $4,700) বা $36,607 থেকে কমাতে পারে।

তিনি যত বেশি শেয়ার অর্জন করতে পারবেন, তার ফলন ঢাল তত বেশি হবে, এবং তার পোর্টফোলিওর অবাঞ্ছিত ড্রডাউনের বিরুদ্ধে তিনি তত ভালভাবে রক্ষা করতে সক্ষম হবেন – বিশেষ করে যখন ষাঁড়ের বাজারে রাইড করার জন্য তার/তার বিনিয়োগের প্রতিটি ডলারের প্রয়োজন হবে আপ একবার মন্দা কমে গেছে.

সংক্ষেপে, অবসর গ্রহণের সময় রিটার্ন ঝুঁকির ক্রম মোকাবেলা করার জন্য ব্যাপক সমাধান রয়েছে।

ভালুকের ফাঁদের আমাদের সিঙ্গাপুরীয় সংস্করণ বের করার জন্য, আমি কানাডিয়ান প্রেক্ষাপটে লেখা একটি বই নিয়েছি এবং স্থানীয় বিনিয়োগকারীদের জন্য এটিকে অভিযোজিত করেছি।

আপনারা যারা তাড়াতাড়ি অবসর নেওয়ার লক্ষ্য রাখেন, রিটার্নের ঝুঁকির ক্রম থেকে নিজেকে রক্ষা করুন। আরলি রিটায়ারমেন্ট হল বড় ধাঁধার এক টুকরো। অবসর নেওয়ার সময় অ্যাড্রেস করার জন্য অনেকগুলি ভেরিয়েবল রয়েছে।

এই সমস্ত প্রশ্ন যারা তাড়াতাড়ি অবসর নিতে চান তাদের অবশ্যই উত্তর খুঁজে বের করতে হবে। অন্যদের বিশ্বাস করতে অক্ষম এবং এই প্রশ্নের উত্তরগুলি আউটসোর্স করতে অক্ষম, আমি এই প্রশ্নগুলি খুঁজে বের করার এবং উত্তর দেওয়ার জন্য এটি নিয়েছি।

এই সব বৃথা ছিল না. আপনি যদি একই কাজ করতে প্রস্তুত থাকেন, তাহলে আমি আপনাকে তা করতে উৎসাহিত করব। এটি একটি অত্যন্ত ফলপ্রসূ পথ।

আপনাদের মধ্যে যারা এই ধরনের বেদনাদায়ক প্রক্রিয়ার মধ্য দিয়ে যেতে চান না তাদের জন্য , আমার একটা বিকল্প আছে।

এটা আপনার জন্য সঠিক কিনা বিবেচনা করুন. যদি তা হয়, আমি আপনাকে পরিচায়ক ক্লাসে দেখতে পাব।

শুভকামনা। এবং সেই ভালুক ফাঁদ তৈরি করতে মনে রাখবেন।

কিভাবে আপনার স্ত্রীর সাথে কাজ করা আপনার জন্য কাজ করা যায়

অবসরে আপনার জন্য সুস্থতার কাজ করার উপায়

এখানে কেন আপনার একাধিক আয়ের স্ট্রিম থাকতে হবে

আমি 2 বছরে $70,000 পরিশোধ করেছি:কীভাবে আমি ঋণ মোকাবেলা সম্পর্কে 'অভিভূত' থেকে 'আত্মবিশ্বাসী' হয়ে গেলাম

ক্যারোলিনাসে অবসর নেওয়ার বিষয়ে আপনার 8টি জিনিস অবশ্যই জানা উচিত