একজন ছাত্র ডলার-খরচ গড় নিয়ে একটি আকর্ষণীয় প্রশ্ন উত্থাপন করেছে।

ডলার-কস্ট অ্যাভারেজিং (DCA) হল একটি কৌশল যা আর্থিক উপদেষ্টারা তাদের ক্লায়েন্টদেরকে তাদের অর্থ বিনিয়োগের জন্য একযোগে একক টাকার পরিবর্তে মাসিক ব্যবধানের উপর ভিত্তি করে বিনিয়োগ করার পরামর্শ দেন। প্রাথমিকভাবে এটি করা বোধগম্য ছিল কারণ বেশিরভাগ ক্লায়েন্ট মাসিক বেতন পান, তাই DCA ছিল সবচেয়ে যৌক্তিক জিনিস।

আমার শেষ প্রাথমিক অবসরের মাস্টারক্লাসে , একজন ছাত্র জানতে আগ্রহী ছিল যে স্টক মার্কেটে একটি দর কষাকষি করা হয়েছে এমন স্বল্প সময়ের কাজে লাগাতে সময়ের সাথে সাথে বিনিয়োগ করার জন্য একমুঠো মূলধন বিভক্ত করার কোন সুবিধা আছে কিনা।

এই প্রশ্নটি তদন্ত করার সর্বোত্তম উপায় হল প্রকৃত বাজারের ডেটা জড়িত একটি সিমুলেশনের সাথে এটি করা।

আমরা একটি মূলধন ধরে নিই, বলুন $1,000,000, এবং তারপর আমরা বিভিন্ন পরিস্থিতি বিবেচনা করি। সব ক্ষেত্রেই, কিছুটা পাইথন প্রোগ্রামিং এই প্রশ্নের উত্তর দিতে পারে বেশ বিশ্বাসযোগ্যভাবে।

আমাদের প্রোগ্রাম তিনটি পরিস্থিতিতে দেখায়:

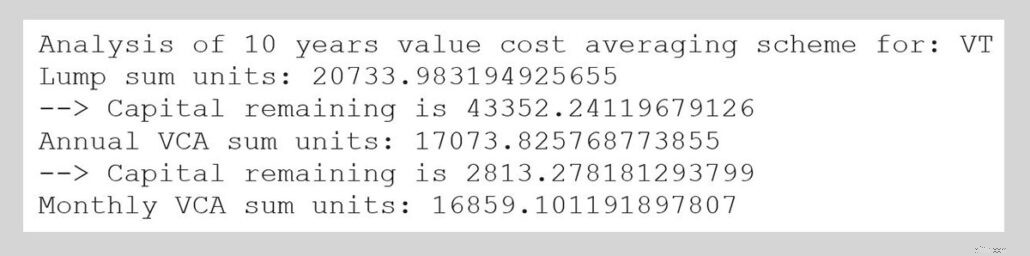

আমরা আমাদের সিমুলেশন পরিচালনা করতে এবং সিমুলেশন শেষ হলে আমাদের মালিকানাধীন স্টক শেয়ারের সংখ্যা তুলনা করতে ভ্যানগার্ড টোটাল ওয়ার্ল্ড স্টক ইনডেক্স ফান্ডে (টিকার:ভিটি) 1 জানুয়ারী 2021 শেষ হওয়া দশ বছরের ক্লোজিং প্রাইস ডেটা নিয়োগ করি।

আমাদের ফলাফল নিম্নরূপ:

VT-এর জন্য 10 বছরের ডলার-খরচ গড় প্রকল্পের বিশ্লেষণ

| পরিস্থিতি | ফলাফল শেয়ার |

| Lum-Sum Units | 20733.98 |

| বার্ষিক DCA যোগফল একক | 17174.44 |

| মাসিক DCA যোগফল একক | 16859.19 |

স্পষ্টতই, গ্লোবাল ইক্যুইটিগুলির জন্য সিমুলেশনের প্রথম দিনে একমুঠো বিনিয়োগের সুবিধা যায়। আমরা যখন DCA অবদানের ফ্রিকোয়েন্সি বাড়াই, কার্যক্ষমতা ক্রমান্বয়ে খারাপ হতে থাকে।

এটি হওয়ার কারণ হল একমুঠো বিনিয়োগ বাজারে বিনিয়োগ করা সময়কে বাড়িয়ে দেয়। ধরুন আপনি আপনার মূলধনের 10% 1 বছরে বিনিয়োগ করেছেন, আপনার সম্পদের 90% সিমুলেশনের 1 দিন পরে আপনার জন্য কিছুই করছে না। আমাদের আরও লক্ষ্য করা উচিত যে সিমুলেশনের সময়কালে VT-এর বার্ষিক 10% এর কাছাকাছি রিটার্ন রয়েছে৷

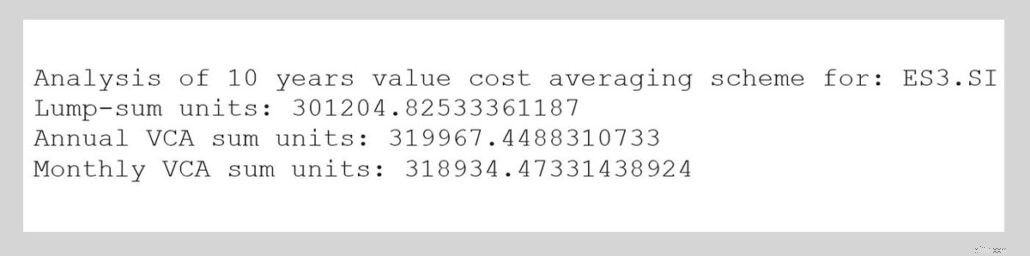

মজার বিষয় হল, যখন আমরা এই একই ব্যায়ামটি STI ETF (টিকার:ES3) এ প্রয়োগ করি, তখন বিপরীতটি ঘটে;

ES3.SI-এর জন্য 10 বছরের ডলার-খরচ গড় স্কিমের বিশ্লেষণ

| পরিস্থিতি | ফলাফল শেয়ার |

| Lum-Sum Units | 301204.83 |

| বার্ষিক DCA যোগফল একক | 317864.18 |

| মাসিক DCA যোগফল একক | 318718.71 |

গত দশ বছরে STI ETF-এর বার্ষিক রিটার্ন বার্ষিক 3%-এর কম নয়, আমরা সিঙ্গাপুরে মহামারী আঘাত হানার পর একটি V-আকৃতির প্যাটার্নও খুঁজে পেয়েছি।

যেমন, DCA মাসিক অবদানের সাথে বার্ষিক অবদানের তুলনায় কিছুটা ভালো করার সাথে উচ্চতর পারফরম্যান্সের ফলাফল করে।

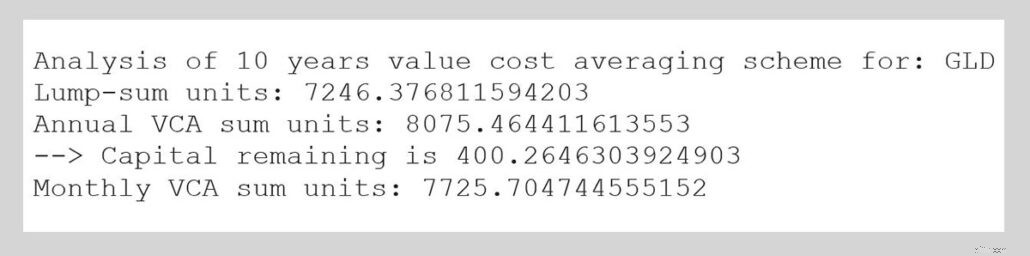

একই কারণে, গোল্ড (টিকার:GLD) ডিসিএ থেকেও উপকৃত হয়।

GLD-এর জন্য 10 বছরের ডলার-খরচ গড় প্রকল্পের বিশ্লেষণ

| পরিস্থিতি | ফলাফল শেয়ার |

| Lum-Sum Units | 7246.38 |

| বার্ষিক DCA যোগফল একক | 7989.08 |

| মাসিক DCA যোগফল একক | 7718.53 |

DCA আলোচনা চলাকালীন, একজন শিক্ষার্থী DCA-তে একটি উন্নতির প্রস্তাব করেন যাকে বলা হয় মূল্য-খরচ গড় বা VCA।

যখন মূল্যের গড় খরচ হয়, তখন আমাদের বরাদ্দ বর্তমান মূল্যের তুলনায় স্টকের জন্য প্রদত্ত পূর্ববর্তী মূল্যের অনুপাত দ্বারা পরিবর্তিত হয়। ধরুন আমাদের $1,000,000 এর মূলধন আছে যা আমরা প্রতি বছর বরাদ্দ $100,000 সহ দশ বছরের মধ্যে বরাদ্দ করতে চাই। যদি স্টকের দাম আগের বছরের থেকে $1 থেকে $0.50 পর্যন্ত অর্ধেক হয়ে যায়, তাহলে আমরা $100,000 x ($1 / $0.50) বা $200,000 মূল্যের স্টক কিনব।

আমরা যখন VCA করি তখন আমাদের সিমুলেশন শেষ হওয়ার আগে মূলধন ফুরিয়ে যাওয়ার সম্ভাবনা বিবেচনা করতে হবে। অন্য কিছু ক্ষেত্রে, সিমুলেশনের পরেও আমাদের কাছে টাকা অবশিষ্ট থাকতে পারে, তাই আমাদের শেষ ক্লোজিং মূল্যে কোম্পানির স্টকে অবশিষ্ট মূলধন রূপান্তর করতে হবে।

তাই আমরা আমাদের কোড পরিবর্তন করি এবং VT-এর জন্য প্রক্রিয়াটি পুনরাবৃত্তি করি। আমাদের আউটপুট নিম্নরূপ:

চূড়ান্ত আউটপুট DCA থেকে খুব বেশি আলাদা নয় এবং একমুঠো বিনিয়োগ অব্যাহত রয়েছে।

আসুন STI ETF-এর জন্য একই কাজ করি:

VCA একমুঠো বিনিয়োগের উপর কাজ করে বলে মনে হচ্ছে। এছাড়াও, ভিসিএ-কে ডিসিএ-র তুলনায় সূক্ষ্মভাবে কর্মক্ষমতা উন্নত করতে দেখা যায়।

অবশেষে, GLD এর জন্য:

ভিসিএ একমুঠো বিনিয়োগকে হার মানায়। VCA DCA-এর তুলনায় কর্মক্ষমতা উন্নত করে এবং STI ETF-এর তুলনায় পার্থক্য আরও স্পষ্ট।

এখানে এই অনুশীলনের কিছু পাঠ রয়েছে:

যে কোনো ক্ষেত্রে, বেতন প্রদানের ফ্রিকোয়েন্সি খুচরা বিনিয়োগকারীদের একটি DCA/VCA-এর মধ্যে সীমাবদ্ধ করতে পারে তাই আপনি যদি একমুঠো বিনিয়োগ করতে অক্ষম হন তবে আপনার খুব বেশি ঘুম হারাবেন না।