কিছু দিন আগে, আমরা আলোচনা করেছিলাম, নিফটি নেক্সট 50 সূচকে বিনিয়োগের সেরা উপায় কী? এবং নিফটি নেক্সট 50 সূচকে বিনিয়োগের জন্য উপলব্ধ 8টি পছন্দের মধ্যে – যেটিকে এখন পর্যন্ত বেশিরভাগ পাঠকের উচ্চ-ঝুঁকি, সম্ভাব্য উচ্চ-পুরষ্কার, সূচককে হারানো কঠিন হিসাবে চিনতে হবে – আমরা তিনটি বেছে নিয়েছিলাম। এগুলি হল রিলায়েন্স ইটিএফ জুনিয়র বিইএস, আইসিআইসিআই নিফটি নেক্সট 50 ইনডেক্স ফান্ড এবং সম্প্রতি চালু হওয়া ইউটিআই নিফটি নেক্সট 50 ইনডেক্স ফান্ড৷ এই পোস্টে, আমি জুনিয়র BeEs এবং ICICI সূচক তহবিলের ট্র্যাকিং ত্রুটিগুলি তুলনা করছি৷

এটি টুইটারে একটি মন্তব্যের প্রতিক্রিয়ায় (আমি এখন ভুলে গেছি, কে) যে একটি সূচক তহবিল বেছে নেওয়ার আগে ট্র্যাকিং ত্রুটি বিবেচনা করা উচিত। আমি ট্র্যাকিং ত্রুটির একজন অনুরাগী নই, কেন আমি ব্যাখ্যা করি এবং একটি সহজে বোঝার বিকল্পও প্রদান করি৷

আমরা জানি যে একটি সূচক তহবিল বা ETF রিটার্ন অন্তর্নিহিত সূচকের কাছাকাছি হওয়া উচিত। ট্র্যাকিং এরর হল ফান্ড/ইটিএফ কতটা ঘনিষ্ঠভাবে সূচক ট্র্যাক করে তার একটি পরিমাপ। ট্র্যাকিং এরর বেশি, ট্র্যাকিং খারাপ।

NSE দ্বারা ট্র্যাকিং ত্রুটির চমৎকার সূচনা থেকে নিম্নলিখিতটি নেওয়া হয়েছেযেমন আমরা নীচে দেখব ট্র্যাকিং ত্রুটির নিম্নলিখিত উত্সগুলি একটি গুরুত্বপূর্ণ দিক উপেক্ষা করে যা ETF বিনিয়োগকারীদের প্রভাবিত করে৷

1:সমস্ত সূচক তহবিল এবং ETFগুলি প্রায় 5% নগদ বা স্বল্প-মেয়াদী বন্ডে ধারণ করে খালাসের অনুরোধগুলি পূরণ করতে (এমনকি ETFগুলিতেও যদি ইউনিটগুলি যথেষ্ট পরিমাণে বড় হয় তবে AMC এর সাথে সরাসরি বিক্রি এবং কেনা সম্ভব)

2:খরচ যা একটি তহবিল চালানোর জন্য অনিবার্য

3:যদি পৃথক স্টকগুলি উপরের এবং নীচের সার্কিটে আঘাত করে তবে তহবিলকে শীঘ্রই সূচকটি অনুকরণ করতে সমস্যা হবে৷

4:স্বতন্ত্র স্টক দ্বারা কর্পোরেট ক্রিয়াকলাপের ফলে অতিরিক্ত ক্রয়-বিক্রয় হতে পারে যার ফলে উচ্চ ব্যয় হতে পারে। সূচকের সাথে তহবিল পোর্টফোলিও ওজনের পুনঃবিন্যাস করতে কোনো বিলম্ব ট্র্যাকিং ত্রুটির কারণ হবে। একটি সাধারণ উদাহরণ হল স্টক ডিভিডেন্ডের পুনঃবিনিয়োগ বিলম্ব।

5:ওজন নির্ধারণের সময় ত্রুটিগুলিকে রাউন্ডিং অফ করা৷

৷ফান্ড ম্যানেজাররা ফিউচার কন্ট্রাক্ট, স্টক লেন্ডিং এবং স্বল্পমেয়াদী বন্ড ব্যবহার করে ট্র্যাকিং এরর থেকে রিটার্ন লস অফসেট করার জন্য, কিন্তু সম্পূর্ণ অফসেট স্পষ্টতই সম্ভব নয়।

1:তহবিল বা ETF-এর সাথে তুলনা করার জন্য মোট রিটার্ন সূচক নির্বাচন করুন।

2:মোট রিটার্ন সূচক এবং তহবিল/ইটিএফ-এর দৈনিক রিটার্ন গণনা করুন। তহবিলের জন্য স্পষ্টতই, NAV ব্যবহার করা হয়। দুর্ভাগ্যবশত ETF-এর জন্যও, NAV অনেকেই ব্যবহার করেন। এটি, আমি নীচে দেখাচ্ছি, এটি বেশ বিভ্রান্তিকর হতে পারে৷

3:ফান্ড/ETF এবং সূচকের মধ্যে রিটার্নের দৈনিক পার্থক্য গণনা করুন। এটি সাধারণত ঋণাত্মক হবে কারণ তহবিল/ইটিএফ-এর খরচ রয়েছে।

4:দৈনিক পার্থক্যের আদর্শ বিচ্যুতি গণনা করুন। এটি একটি পরিমাপ যা প্রতিটি দৈনিক রিটার্ন গড় থেকে কতটা বিচ্যুত হয়। প্রমিত বিচ্যুতি বেশি, তহবিলের বিচ্যুতি/ইটিএফ সূচক রিটার্ন থেকে রিটার্ন বেশি

5:এক বছরে ট্রেডিং দিনের সংখ্যার বর্গমূল দ্বারা গুণ করে প্রমিত বিচ্যুতিকে বার্ষিক করুন। উইকএন্ড ছাড়াও আমাদের প্রায় 15-16টি ট্রেডিং ছুটি আছে। তাই আমি এক বছরে 250 ট্রেডিং দিন ধরে নিই। বর্গমূলটি এসেছে আইনস্টাইনের ব্রাউনিয়ান গতির কাগজ থেকে (জলের মধ্যে ধুলোর এলোমেলো গতি)। একটি সাধারণ আলোচনার জন্য এটি দেখুন

6:চূড়ান্ত উত্তর:(√250)x দৈনিক আদর্শ বিচ্যুতি =ট্র্যাকিং ত্রুটি।

সুতরাং আসুন এখন এই দুটি তহবিলের তুলনা শুরু করি। UTI নিফটি নেক্সট 50 ইনডেক্স তহবিল, যদিও প্রতিশ্রুতিশীল যে কোনো ধরনের বিশ্লেষণের জন্য খুবই কম বয়সী। যাইহোক, যেহেতু ICICI তহবিলের তুলনায় এটির খরচ কম, তাই এর ট্র্যাকিং ত্রুটি কম না হলে যুক্তিসঙ্গত হওয়া উচিত।

প্রথমে, উপরে সংজ্ঞায়িত হিসাবে ট্র্যাকিং সময়কাল বর্ণনা করা যাক। আমরা জানুয়ারী 2013 থেকে যখন সরাসরি তহবিল পাওয়া যায় তখন ত্রুটিটি গণনা করব৷ Moneycontrol এর মতে, জুনিয়র BeEs ETF এর শেষ লভ্যাংশ জুলাই 2009-এ ঘোষণা করা হয়েছিল। সুতরাং এটি একটি স্বস্তি কারণ আমাদের তাদের নিয়ে চিন্তা করতে হবে না। আপডেট:"ইন্ডিয়াইনফোলাইনের মতে, শেষ লভ্যাংশ পেআউট ছিল 11 ই মার্চ 2014" আগের নিবন্ধে উল্লেখ করা হয়েছে৷ টুইটারে এটি তুলে ধরার জন্য @samdesai62 কে ধন্যবাদ। তাই আমি 11-3-2014 থেকে গণনাটি আবার করেছি কিন্তু উপসংহারগুলি একই।

ICICI নিফটি নেক্সট 50 সূচক তহবিলের জন্য ট্র্যাকিং ত্রুটি:0.59%

রিলায়েন্স ইটিএফ জুনিয়র বিই-এর জন্য ট্র্যাকিং ত্রুটি: 0.28%

তাহলে এর মানে কি রিলায়েন্স ইটিএফ একটি ভালো পছন্দ? এত দ্রুত না! উপরের ট্র্যাকিং ত্রুটিটি ETF NAV দিয়ে গণনা করা হয়েছে (এবং আমি যা দেখছি তা থেকে এটি আদর্শ অনুশীলন)।

ETF NAV আমার খুব একটা কাজে লাগে না। আমি বর্তমান মূল্যে কিনছি যা সাধারণত বেশিরভাগ ভারতীয় ETF-এর জন্য NAV থেকে বেশ আলাদা। বর্তমান দামে বিক্রি করি। তাই ETF থেকে আমার রিটার্ন মূল্য ব্যবহার করে গণনা করা হয় NAV নয়। তাই ট্র্যাকিং ত্রুটির জন্যও মূল্য ব্যবহার করা বোধগম্য!

রিলায়েন্স ইটিএফ জুনিয়র বিই-এর জন্য ট্র্যাকিং ত্রুটি (মূল্য ব্যবহার করে): 8.8%

হ্যাঁ, আপনি এটা ঠিক পড়েছেন! NAV ব্যবহার করে ট্র্যাকিং ত্রুটি শুধুমাত্র ETF ফান্ড ম্যানেজারের জন্য উপযোগী! বিনিয়োগকারীকে মূল্যের সাথে ট্র্যাকিং ত্রুটি গণনা করতে হবে।

তাহলে এর মানে কি এখন রিলায়েন্স ইটিএফ একটি ভয়ানক পছন্দ? আবার এত দ্রুত নয়। প্রথমত, আমরা স্বীকার করি যে ট্র্যাকিং ত্রুটি (অস্থিরতার মতো) এমন কিছু নয় যা আপনি অবিলম্বে বুঝতে পারবেন। তাই আমি মনে করি আমাদের একটি সহজ, ভালো পরিমাপ দরকার।

প্রথমত, আমরা জিজ্ঞাসা করি, আমরা কী চাই? যদি 1Y-এর পরে, সূচকটি 10% রিটার্ন দেয়, আমরা জানতে চাই সূচক তহবিল বা ETF কত কম দিয়েছে। পার্থক্য হলো ট্র্যাকিং এরর! তাহলে প্রমিত বিচ্যুতি ব্যবহার করার পরিবর্তে সরাসরি পরিমাপ করবেন না কেন?!

1:তাই ধরুন আমরা জানুয়ারী 2013 এবং সেপ্টেম্বর 2018 এর মধ্যে সম্ভাব্য প্রতিটি 1Y,2Y,3Y,4Y এবং 5Y সময়কাল বিবেচনা করি

2:সূচক তহবিল বা ETF এবং উপরোক্ত সময়ের জন্য মোট রিটার্ন সূচকের রিটার্ন খুঁজুন।

3:তহবিল/ETF এবং সূচকের মধ্যে 1,2,3,4,5 বছরের রিটার্নের পার্থক্য খুঁজুন।

4:সর্বনিম্ন, সর্বোচ্চ, গড়, এবং মধ্যবর্তী রিটার্ন পার্থক্য দেখুন আমরা সূচক/ইটিএফ সূচকের তুলনায় কতটা কম পারফর্ম করছে তার একটি ন্যায্য ধারণা পাব। এটি ট্র্যাকিং ত্রুটির একটি সরাসরি পরিমাপ।

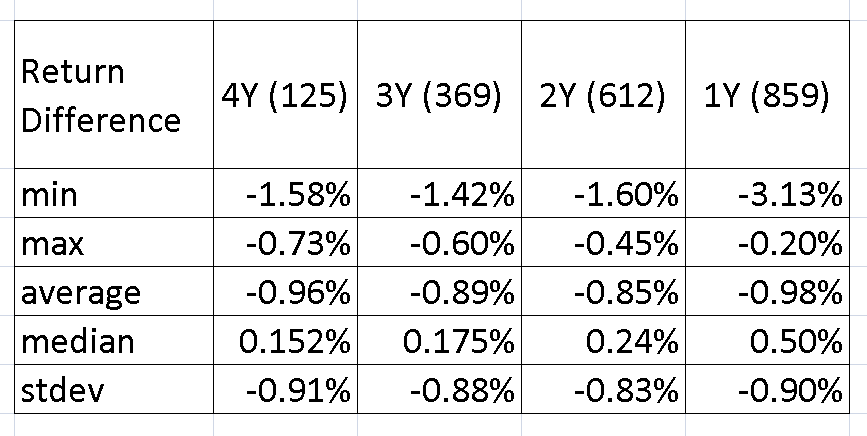

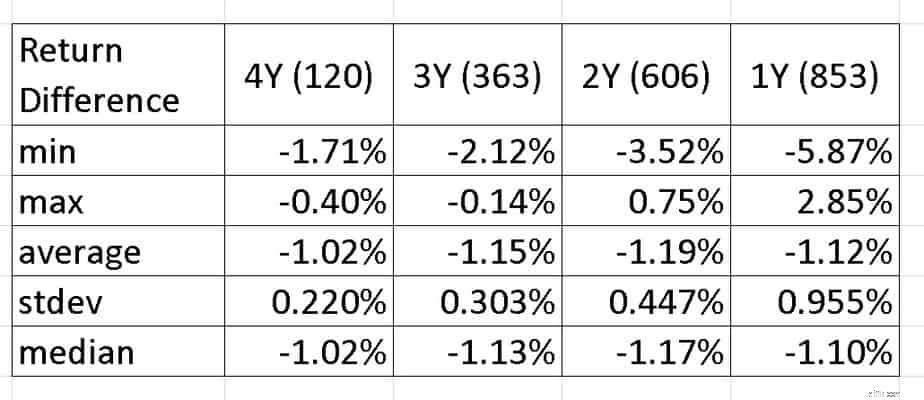

উপরের সারিতে বন্ধনীর সংখ্যাটি রিটার্ন পার্থক্য গণনার জন্য বিবেচিত 5Y,4Y,3Y,2Y এবং 1Y ডেটা পয়েন্টের সংখ্যাকে প্রতিনিধিত্ব করে৷

দ্রষ্টব্য এই ছবিতে মধ্যমা এবং stdev লেবেলগুলি বিনিময় করা হয়েছে৷ এটি তুলে ধরার জন্য বিজানন্দ চাবুংবামকে ধন্যবাদ।

প্রথমে, ডান থেকে বাম থেকে শুরু করে সর্বাধিক পার্থক্য এবং সর্বনিম্ন পার্থক্য বাজির পার্থক্যটি লক্ষ্য করুন। অর্থাৎ ১৯৯৬ থেকে ২০০৯ সাল পর্যন্ত। লক্ষ্য করুন যে তারা একে অপরের দিকে ঝোঁক। এটি দীর্ঘ সময়ের জন্য গড়কে অনেক বেশি নির্ভরযোগ্য করে তোলে। মধ্যমা গড় থেকে দূরে নয় যা ভাল। তাই ট্র্যাকিং ত্রুটির কারণে, হারানো রিটার্ন প্রায় 1%।

যখন আপনি মূল্য ডেটা ব্যবহার করেন তখন গড় রিটার্ন যুক্তিসঙ্গত এবং সূচক তহবিলের তুলনায় প্রায় 0.1 -0.2% বেশি। যাইহোক, লক্ষ্য করুন যে ন্যূনতম এবং সর্বোচ্চের মধ্যে পার্থক্য সর্বদা বেশ বেশি। এটি গড়কে অবিশ্বস্ত করে তোলে। তাই আমরা মধ্যমা ব্যবহার করি এবং এটি সূচক মধ্যকার থেকে প্রায় 0.1-0.2% বেশি৷

যেহেতু আমাদের ডিম্যাট এবং ব্রোকারেজ চার্জ যোগ করতে হবে, তাই রিলায়েন্স ইটিএফ জুনিয়র বিই ইনডেক্স ফান্ডের থেকে প্রায় 0.2% কম ফেরত দেবে বলে আশা করা যুক্তিসঙ্গত।

এর মানে হল আপনি যদি 5Y-এর বেশি ইনডেক্স ফান্ডের তুলনায় ETF ব্যবহার করেন তাহলে প্রায় 1% কম কর্পাস। 10Y-এর উপরে প্রায় 2%, 15Y-এর উপরে 3.5% এবং 20Y-এর উপরে 5%-এর কাছাকাছি৷ এই পার্থক্যটি যথেষ্ট বড় বা যথেষ্ট ছোট তা মতামতের বিষয় এবং আমি এটি আপনার উপর ছেড়ে দেব।

সমস্ত বলা এবং করা হয়েছে, এএমসি-এর সাথে ইউনিট কেনা-বেচা সহজ হওয়ার বিষয়টি বিবেচনা করে, ICIC নিফটি নেক্সট 50 ফান্ড (এবং সম্ভবত ইউটিআই নিফটি নেক্সট 50 ফান্ড) রিলায়েন্স ইটিএফ জুনিয়র বিই-এর চেয়ে ভাল পছন্দ৷

ABSL Nifty Next 50 ETF – ABSL MF কি আপনাকে ফ্রন্টলাইন ইক্যুইটি ফান্ড থেকে বেরিয়ে যেতে বলছে?

UTI নিফটি 200 মোমেন্টাম 30 ইনডেক্স ফান্ড – বিনিয়োগ?

আমি কি নিফটি এড়াতে পারি এবং নিফটি নেক্সট 50 সূচক এবং 50% ঋণে 50% বিনিয়োগ করতে পারি?

কোন নিফটি নেক্সট 50 সূচক তহবিলে সর্বনিম্ন ট্র্যাকিং ত্রুটি রয়েছে?

নিফটি 50 ইনডেক্স ফান্ডে বিনিয়োগ করার সহজ উপায়