বেশিরভাগ বিনিয়োগকারীদের প্রিয় প্রশ্ন হল "কিভাবে মিউচুয়াল ফান্ড নির্বাচন করবেন"। আমরা প্রশ্নটিকে উল্টে দিয়েছি “কিভাবে মিউচুয়াল ফান্ড নির্বাচন করবেন না”।

এই পোস্টে, আমরা স্টার রেটিং, অতীতের পারফরম্যান্স বা ব্র্যান্ডের নাম এবং তহবিল নির্বাচনের ক্ষেত্রে সেগুলির অতিরিক্ত গুরুত্বের মতো বিষয়গুলি দেখেছি। এই বিষয়গুলি, সর্বোত্তমভাবে, আপনার মিউচুয়াল ফান্ড অনুসন্ধানে একটি সূচনা পয়েন্ট হিসাবে ব্যবহার করা যেতে পারে।

তারপরে আমরা অন্যান্য বারবার অনুসন্ধান করা প্রশ্ন দেখার জন্য আরও ধাপে ধাপে এগিয়ে গেলাম – বিনিয়োগের জন্য শীর্ষ মিউচুয়াল ফান্ড। আমরা আকার অনুসারে শীর্ষ 10 মিউচুয়াল ফান্ডের একটি তালিকা তৈরি করেছি এবং এই স্কিমের বিভিন্ন বৈশিষ্ট্য দেখেছি। এটা লক্ষ্য করা গেছে যে বিনিয়োগকারীরা এই বিষয়গুলোর প্রতি সত্যিই মনোযোগ দেন না। পরিবর্তে তারা শুধুমাত্র একটি ফ্যাক্টরের উপর নির্ভর করে - অতীতের কর্মক্ষমতা।

তহবিল নির্বাচনের অনুশীলনে, তহবিলের কার্যক্ষমতার বাইরেও কিছু কারণ রয়েছে, যেগুলিকে যথাযথ গুরুত্ব দেওয়া প্রয়োজন। এর মধ্যে রয়েছে:

আসুন এই মূল বিষয়গুলির মধ্যে একটি নিয়ে আলোচনা করা যাক – ব্যয় অনুপাত .

1966 সালে, অর্থনীতিবিদ উইলিয়াম শার্প (যাকেশার্প রেশিও তৈরির কৃতিত্ব দেওয়া হয় ) বলেন, “অন্য সব জিনিস সমান, একটি তহবিলের ব্যয়ের অনুপাত যত কম হবে, তার স্টক হোল্ডারদের দ্বারা প্রাপ্ত ভাল ফলাফল ।"

একটি মিউচুয়াল ফান্ড চালানোর জন্য অনেক খরচ জড়িত যেমন ফান্ড ম্যানেজমেন্টের জন্য (সিকিউরিটি ক্রয় ও বিক্রয়, গবেষণা ), রেজিস্ট্রার এবং কাস্টোডিয়ান খরচ, আপনার ডিস্ট্রিবিউটর/ব্রোকারকে দেওয়া কমিশন, ফান্ড ম্যানেজমেন্টের উপর সার্ভিস ট্যাক্স ইত্যাদি।

এই খরচের জন্য কে দেয়? আপনি তহবিলে যে অর্থ বিনিয়োগ করেন তা থেকে এটি উদ্ধার করা হয়। যখন থিসিস খরচগুলিকে তহবিলের মূল্যের % বয়স হিসাবে প্রকাশ করা হয়, তখন তাকে ব্যয় অনুপাত বলা হয়।

এখন অবশ্যই, সেই বিশাল অপারেশনগুলি চালানোর জন্য তহবিলের প্রয়োজন। কিন্তু কত? যদিও নিয়ন্ত্রক SEBI বিভিন্ন ধরনের মিউচুয়াল ফান্ডে চার্জ করা যেতে পারে এমন সামগ্রিক ব্যয়কে সীমাবদ্ধ করেছে, বেশিরভাগ ফান্ড এই সীমার উচ্চতর দিকে কাজ করে।

ব্যয়গুলি বিনিয়োগের জন্য উপলব্ধ অর্থের পরিমাণ হ্রাস করে এবং তাই রিটার্ন দেয়। খরচ বেশি, আপনার তহবিল যে রিটার্ন প্রদান করবে তা কম করুন এবং এর বিপরীতে।

আদর্শভাবে, তহবিলের আকার যত বাড়তে থাকে, সব খরচও বাড়তে হবে এমন নয়। উদাহরণস্বরূপ , ফান্ড ম্যানেজার বা রিসার্চ টিমের বেতনের মতো স্থির খরচ খুব বেশি বাড়াতে হবে না। এটি তখন ব্যয়ের অনুপাত কমিয়ে আনতে হবে। আগে যেমন উল্লেখ করা হয়েছে, অধিকাংশ তহবিলের সর্বোচ্চ সীমা ব্যবহার করে এমনটা হয় না।

দুর্ভাগ্যবশত, তহবিল নির্বাচনের ক্ষেত্রে ব্যয়ের অনুপাত হল সবচেয়ে উপেক্ষিত ফ্যাক্টর। প্রকৃতপক্ষে, অনেক বিনিয়োগকারী “যতক্ষণ এটি উচ্চতর রিটার্ন জেনারেট করে, ততক্ষণ তাদের চার্জ করতে দিন। আমি কিভাবে যত্ন করব? ”

ঋণ বা সুষম তহবিলের তুলনায় ইক্যুইটি মিউচুয়াল ফান্ডের প্রতি এই মনোভাব আরও স্পষ্ট। ইক্যুইটি ফান্ডগুলি বেশ কিছুদিন ধরে দ্বি-সংখ্যার রিটার্ন জেনারেট করতে সক্ষম হয়েছে। উচ্চ রিটার্নের তুলনায় খরচ খুব কম দেখায়।

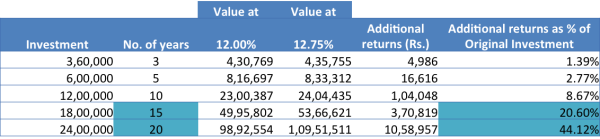

কিন্তু যে একটি ভুল হতে পারে. আসুন নিচের টেবিলটি দেখি।

এটি একটি SIP-এর মূল্য দেখায় Rs. 10,000 প্রতি মাসে 12% এবং 12.75% হারে বৃদ্ধি পাচ্ছে। সংখ্যাগুলি 3, 5, 10, 15 এবং 20 বছরের জন্য৷

৷

উপরের সারণীটি প্রশস্তভাবে দেখায় কিভাবে প্রতি বছর 0.75% অতিরিক্ত রিটার্ন (সৌজন্যে খরচে সঞ্চয় ), সময়ের সাথে সাথে প্রায় 44% অতিরিক্ত মোট রিটার্ন পাওয়া যায় (আপনার বিনিয়োগের শতাংশ বয়স হিসাবে )।

এখন তোমার কী বলার আছে?

ব্যয়ের অনুপাত ঋণ তহবিলের জন্য আরও প্রাসঙ্গিক। এই ফান্ডগুলি কর্পোরেট বন্ড, সরকারি সিকিউরিটিজ, ট্রেজারি বিল, মানি মার্কেটে স্বল্পমেয়াদী বন্ড ইত্যাদির মতো উপকরণগুলিতে বিনিয়োগ করে।

এই ঋণ তহবিলে, ইক্যুইটির তুলনায় রিটার্ন অনেক কম থাকে এবং তাই কম খরচ হল রিটার্ন প্রদানের সবচেয়ে কার্যকর উপায়গুলির মধ্যে একটি।

উদাহরণস্বরূপ , একটি অতি স্বল্পমেয়াদী ঋণ তহবিল সাধারণত বছরে প্রায় 8% ফেরত দেয়। এটি কি 1% থেকে 2% বা তার বেশি যেমন ইক্যুইটি মিউচুয়াল ফান্ডে ব্যয়ের অনুপাত বহন করতে পারে?

অন্য সবকিছু একই থাকে, ব্যয়ের অনুপাত বিজয়ী এবং পরাজিতের মধ্যে পার্থক্য হতে পারে।

খরচকে হালকাভাবে নেবেন না। ব্যয়ের অনুপাত মনোযোগ সহকারে দেখুন মিউচুয়াল ফান্ডের পরিসংখ্যান যা আপনি বিনিয়োগ করার পরিকল্পনা করছেন। একটি অত্যন্ত উচ্চ ব্যয় অনুপাতকে একটি সতর্কতা চিহ্ন হিসাবে বিবেচনা করা উচিত।

উপসংহার

আপনি দেখতে পাচ্ছেন, যখন বিনিয়োগের কথা আসে, শুধুমাত্র যে জিনিসটি আপনি নিশ্চিতভাবে নিয়ন্ত্রণ করতে পারেন তা হল খরচ। আপনি কম খরচে মিউচুয়াল ফান্ড বেছে নিতে পারেন। সেই কম খরচের নির্ধারক হল ব্যয়ের অনুপাত।

মিউচুয়াল ফান্ডের সরাসরি পরিকল্পনা এই কৌশল প্রয়োগ করার জন্য একটি কার্যকর বিকল্প হিসাবে আবির্ভূত হয়েছে। প্রত্যক্ষ পরিকল্পনা মোটেও ডিস্ট্রিবিউটর কমিশন প্রদান করে না।

সরাসরি পরিকল্পনা ব্যবহার করে, একজন বিনিয়োগকারী হিসেবে আপনি পরামর্শের জন্য কত টাকা দিতে চান এবং আপনার বিনিয়োগের লেনদেন সম্পাদনের জন্য কত টাকা দিতে চান তা নিয়ন্ত্রণ করতে পারেন।

খরচ ছাড়া আপনি আর কি নিয়ন্ত্রণ করতে পারেন? এটা আপনার আচরণ .

ঘন ঘন তহবিল ক্রয়-বিক্রয়, দীর্ঘমেয়াদী লক্ষ্যে ফোকাস না করে স্বল্পমেয়াদী কৌশলের উপর নির্ভর করা, আপনি কী করছেন এবং কেন বিপর্যয়কর ফলাফল হতে পারে সে সম্পর্কে সচেতনতা ছাড়াই এলোমেলো লেনদেন। আপনার আচরণের উপর নজর রাখুন।

সেই নোটে, আমি আপনাকে মিউচুয়াল ফান্ডে বিনিয়োগের জন্য শুভকামনা জানাই!

আপনার ইমেল ইনবক্সে আপডেট পেতে ব্লগে সাইন আপ করুন।