অনেক আছে মিউচুয়াল ফান্ড সম্পর্কে ভালবাসা! কিন্তু হতে পারে আপনার নিজের উপর কিছু গবেষণা করার পরে, আপনি সমস্ত বিবরণ এবং লিঙ্গোতে হারিয়ে যাওয়ার অনুভূতিতে কিছুটা অভিভূত হয়ে পড়েছেন। সামনে-লোড, শেষ-লোড, ওভার-লোড। . . এটা বিভ্রান্ত করা সহজ!

প্রথমে একটি গভীর শ্বাস নিন! একবার আপনি সেই অভিনব বিনিয়োগের পরিভাষা পেরিয়ে গেলে, আপনি দেখতে পাবেন যে মিউচুয়াল ফান্ডগুলি আসলেই এত জটিল নয় এবং অবসর গ্রহণের জন্য সম্পদ তৈরিতে আপনাকে সাহায্য করার ক্ষেত্রে একটি বড় খেলোয়াড়৷

আমরা আপনাকে সমস্ত গোলমাল কাটাতে সাহায্য করতে যাচ্ছি যাতে আপনি ঠিক জেনে এখানে চলে যেতে পারেন একটি মিউচুয়াল ফান্ড কি এবং কিভাবে সঠিক উপায়ে তাদের বিনিয়োগ করতে হয়। প্রস্তুত? এটা করা যাক!

প্রথম জিনিসগুলি প্রথমে, আসুন মিউচুয়াল ফান্ড আসলে কী তা সংজ্ঞায়িত করি। সহজ কথায়, একটি মিউচুয়াল ফান্ড তৈরি হয় যখন একদল বিনিয়োগকারী তাদের অর্থ একত্রিত করে কোনো কিছুতে বিনিয়োগ করে।

মিউচুয়াল ফান্ডগুলি বিনিয়োগ পেশাদারদের একটি দল দ্বারা পরিচালিত হয় এবং এই দলটি তহবিলের উদ্দেশ্যের ভিত্তিতে মিউচুয়াল ফান্ডে অন্তর্ভুক্ত করার জন্য বিনিয়োগের একটি মিশ্রণ নির্বাচন করে। উদাহরণস্বরূপ, যদি তহবিলটি গ্রোথ স্টক কেনার জন্য ব্যবহার করা হয়, তাহলে এটিকে "গ্রোথ স্টক মিউচুয়াল ফান্ড" বলা হবে। দেখা? এটা বোঝা খুব কঠিন নয়!

মিউচুয়াল ফান্ডের বড় বিষয় হল তারা আপনার মত বিনিয়োগকারীদের একসাথে অনেকগুলি বিভিন্ন কোম্পানিতে বিনিয়োগ করার সুযোগ দেয়, যা একক স্টকগুলিতে আপনার বাজি ধরার চেয়ে অনেক কম ঝুঁকিপূর্ণ (খারাপ ধারণা!)। আপনার যদি একটি কর-সুবিধাপ্রাপ্ত অবসর সঞ্চয় অ্যাকাউন্ট থাকে, যেমন কর্মক্ষেত্রে 401(k) প্ল্যান বা রথ আইআরএ, মিউচুয়াল ফান্ডে বিনিয়োগ শুরু করার জন্য এটিই সেরা জায়গা৷

যখন মিউচুয়াল ফান্ডের মূল্য বৃদ্ধি পায়, তখন লাভ বিনিয়োগকারীদের সাথে ভাগ করা হয়। এই লাভগুলি হয় বিনিয়োগকারীদেরকে দেওয়া হয়, সাধারণত বার্ষিক অর্থপ্রদানে যাকে বলা হয় লভ্যাংশ, অথবা তহবিলের আরও শেয়ার কেনার জন্য তাদের পুনঃবিনিয়োগ করা যেতে পারে। সেই শেয়ারগুলি আরও বেশি মুনাফা করে, যা পুনরায় বিনিয়োগ করা যেতে পারে এবং চলতে থাকে। সবাই জিতেছে!

আমাদের উল্লেখ করা উচিত যে আপনি যদি অবসর গ্রহণের অ্যাকাউন্টের মধ্যে মিউচুয়াল ফান্ডে বিনিয়োগ করেন তবে আপনার লভ্যাংশ স্বয়ংক্রিয়ভাবে পুনরায় বিনিয়োগ করা হবে। এই কারণেই আপনি বছরের শেষে আপনার 401(k) বা IRA থেকে কোনো লভ্যাংশ চেক দেখতে পাবেন না। কিন্তু আপনি লাভজনক মিউচুয়াল ফান্ডের বেশি শেয়ারের মালিক হবেন। বেশ মিষ্টি চুক্তি, তাই না?

আমরা চাই আপনি উচ্চস্বরে এবং স্পষ্টভাবে আমাদের কথা শুনুন—মিউচুয়াল ফান্ড থেকে অর্থ উপার্জনের ক্ষেত্রে সবচেয়ে গুরুত্বপূর্ণ বিষয় হল প্রথমে, আপনি আসলে মিউচুয়াল ফান্ডে বিনিয়োগ করুন - আপনি কেবল এটি সম্পর্কে কথা বলবেন না। এবং দ্বিতীয়ত, আপনি দীর্ঘ সময়ের জন্য ধারাবাহিকভাবে বিনিয়োগ করেন। এটা ঠিক, আপনি কোন ফান্ডে বিনিয়োগ করতে চান তার থেকেও সহজভাবে বিনিয়োগ করা এবং বিনিয়োগ চালিয়ে যাওয়া আরও গুরুত্বপূর্ণ!

স্টক মার্কেটে বিনিয়োগে কি উত্থান-পতন হবে? অবশ্যই! কিন্তু ঐতিহাসিকভাবে, বেশিরভাগ লোকেরা ধৈর্য ধরলে দীর্ঘমেয়াদে অর্থ উপার্জন করে। উদাহরণস্বরূপ, শুধু S&P 500 দেখুন। S&P 500 মার্কিন যুক্তরাষ্ট্রের 500টি বৃহত্তম, সবচেয়ে স্থিতিশীল কোম্পানির স্টকগুলির কার্যকারিতা ট্র্যাক করে এবং 1928 থেকে 2020 সাল পর্যন্ত এটির গড় বার্ষিক রিটার্ন 11-12%। 1

এই কারণেই আপনি মিউচুয়াল ফান্ডে বিনিয়োগ করার সময় একটি ক্রয় এবং ধরে রাখার কৌশল ব্যবহার করতে চান। ট্রেন্ডের উপর ভিত্তি করে ক্রয়-বিক্রয় করে বাজারকে সময় দেওয়ার চেষ্টা করবেন না। উচ্চ-গড় রিটার্নের দীর্ঘ ইতিহাস সহ বিনিয়োগ চয়ন করুন এবং দীর্ঘ পথের জন্য তাদের সাথে থাকুন। মনে রাখবেন, অবসর নেওয়ার জন্য সঞ্চয় করা একটি ম্যারাথন - স্প্রিন্ট নয়!

মূল কথা:ব্রেক ইনভেস্টমেন্ট থিওরি ব্লগারের কথা শোনা বন্ধ করুন যিনি তার বাবা-মায়ের বেসমেন্টে থাকেন এবং শুধুমাত্র বিনিয়োগের জন্য পাগল!

এখন ব্যবসায় নেমে যাওয়ার সময়! আপনি যদি মিউচুয়াল ফান্ডে বিনিয়োগ শুরু করতে প্রস্তুত হন তবে এই সহজ পদক্ষেপগুলি অনুসরণ করুন এবং আপনি আপনার পথে ভাল থাকবেন:

সম্পদ বিল্ডিং কঠোর পরিশ্রম এবং শৃঙ্খলা লাগে. আপনি যদি আপনার ভবিষ্যতের জন্য বিনিয়োগ করতে চান, তাহলে আপনাকে ধারাবাহিকভাবে বিনিয়োগের পরিকল্পনা করতে হবে—বাজার যাই হোক না কেন।

আপনি সমস্ত ঋণ পরিশোধ করার পরে (আপনার বাড়ি ব্যতীত) এবং একটি কঠিন জরুরি তহবিল তৈরি করার পরে, অবসর গ্রহণের জন্য প্রতি মাসে আপনার মোট আয়ের 15% বিনিয়োগ করুন। একবার আপনি ধারাবাহিকভাবে বিনিয়োগ করার অভ্যাস হয়ে গেলে, আপনি বুঝতে পারবেন যে আপনি সেই অর্থটিও মিস করবেন না!

কেন 15%? কম বা বেশি হবে না কেন? কারণ আমরা দেখেছি লক্ষ লক্ষ আমেরিকানরা সময়ের সাথে সাথে ধারাবাহিকভাবে 15% সঞ্চয় করে বেবি স্টেপস মিলিয়নেয়ার হয়ে উঠেছে, যদিও অন্যান্য গুরুত্বপূর্ণ আর্থিক লক্ষ্যগুলির জন্য সঞ্চয় করার জন্য যথেষ্ট জায়গা রয়েছে—যেমন তাদের বাচ্চাদের কলেজের জন্য সঞ্চয় করা এবং তাড়াতাড়ি তাদের বাড়ি পরিশোধ করা। যদি তারা এটা করতে পারে, তাহলে আপনিও পারবেন!

আরো জানতে চান? ডেভের নতুন বই, বেবি স্টেপস মিলিয়নিয়ার , আপনাকে দেখাবে কিভাবে শিশুর পদক্ষেপগুলি অনুসরণ করা সবচেয়ে দ্রুত ডান কোটিপতি হওয়ার উপায়। আপনাকে কোটিপতি হওয়া থেকে আটকানো বাধাগুলি কীভাবে দূর করতে হয় তা শিখতে আজই একটি অনুলিপি নিন।

সম্পদ তৈরি করার জন্য কোন শর্টকাট নেই, তবে এমন কৌশল রয়েছে যা আপনার অর্থকে আরও এগিয়ে যেতে সাহায্য করতে পারে। উদাহরণস্বরূপ, 401(k) এর মতো আপনার কর্মক্ষেত্রের মাধ্যমে ট্যাক্স-সুবিধেযুক্ত অ্যাকাউন্টগুলিতে মিউচুয়াল ফান্ডে বিনিয়োগ করা শুরু করার একটি দুর্দান্ত উপায়। এবং যদি আপনি আপনার অবদানের উপর একটি কোম্পানির মিল পান, আরও ভাল। এটি বিনামূল্যের অর্থ এবং আপনার বিনিয়োগের উপর তাত্ক্ষণিক 100% রিটার্ন, মানুষ!

কিন্তু ম্যাচটিকে আপনার 15% গোলের অংশ হিসেবে গণনা করবেন না। এটা পেয়ে ভালো লাগছে, কিন্তু এটা শুধু আপনার নিজের অবদানের কেকের উপর আইসিং।

আপনার যদি একটি ম্যাচের সাথে কাজ করার জন্য একটি ঐতিহ্যগত 401(k) থাকে, তাহলে ম্যাচ পর্যন্ত বিনিয়োগ করুন। তারপর, আপনি একটি Roth IRA খুলতে পারেন। রথ আইআরএ-এর মাধ্যমে, আপনি মিউচুয়াল ফান্ডে যে অর্থ বিনিয়োগ করেন তা আরও যায় কারণ আপনি ট্যাক্স-পরবর্তী ডলার ব্যবহার করেন—যার অর্থ আপনি অবসর গ্রহণের সময় এটি তুলে নিলে আপনাকে সেই অর্থের উপর কর দিতে হবে না। এটা সব আপনার!

রথ আইআরএর একমাত্র নেতিবাচক দিক হল এটি 401(k) থেকে কম অবদানের সীমা। 2 আপনার 15% লক্ষ্যে পৌঁছানো ছাড়াই আপনার রথ আইআরএ সর্বাধিক করা সম্ভব। ঠিক আছে! শুধু আপনার 401(k) এ ফিরে যান এবং আপনার বাকি 15% সেখানে বিনিয়োগ করুন।

ভাল মিউচুয়াল ফান্ড বিকল্প সহ একটি Roth 401(k) আছে? আর ভালো! আপনি সেই অ্যাকাউন্টে আপনার সম্পূর্ণ 15% বিনিয়োগ করতে পারেন এবং বুম —আপনার কাজ শেষ!

এখানে আপনার রথ বিকল্পগুলি সম্পর্কে জিনিস:এগুলি আপনার অবসরকালীন সঞ্চয়ের জন্য বিশাল, তাই আপনি যতটা পারেন রথ করুন। আপনি যখন অবসর গ্রহণের জন্য প্রস্তুত হন, তখন আপনার অবসর গ্রহণের অ্যাকাউন্টের বেশিরভাগ অর্থই বৃদ্ধি পাবে। সেই টাকার উপর ট্যাক্স না দেওয়ার মানে হল আপনি আপনার পকেটে কয়েক হাজার ডলার রাখবেন। কোন অ্যাকাউন্টটি সেরা তা নিয়ে আপনি যদি কখনও বিভ্রান্ত হন, তবে মনে রাখবেন:ম্যাচ বিট রথ ট্র্যাডিশনালকে হারায়৷

যখনই কেউ আপনার সাথে বিনিয়োগের কথা বলে, তখনই শব্দটি বৈচিত্র্যকরণ সম্ভবত অনেক কাছাকাছি নিক্ষিপ্ত হয়. সমস্ত বৈচিত্র্যের অর্থ হল আপনি বিভিন্ন ধরণের বিনিয়োগে আপনার অর্থ ছড়িয়ে দিচ্ছেন, যা একটি নির্দিষ্ট বাজার দক্ষিণে গেলে আপনার সামগ্রিক ঝুঁকি হ্রাস করে।

সেটা একটা ভাল জিনিস! সর্বোপরি, শেষ আপনি যা করতে চান তা হল আপনার অবসরের পোর্টফোলিওকে কেন্টাকি ডার্বির মতো ব্যবহার করুন এবং এটি একটি ঘোড়ায় বাজি ধরুন৷

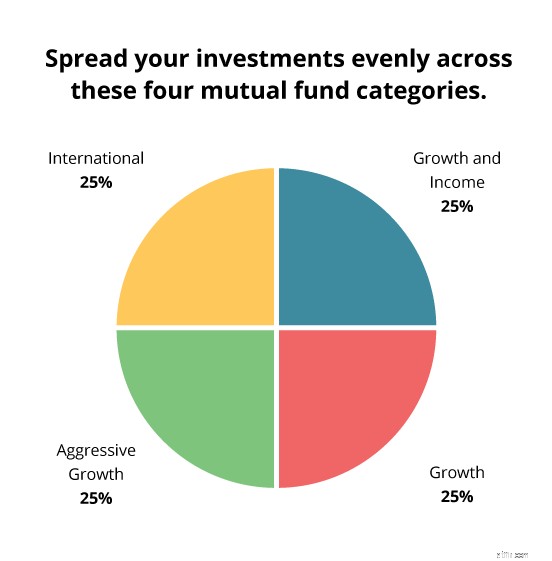

এজন্য আপনার চার ধরনের মিউচুয়াল ফান্ডে সমানভাবে আপনার বিনিয়োগ ছড়িয়ে দেওয়া উচিত:বৃদ্ধি এবং আয়, বৃদ্ধি, আক্রমনাত্মক বৃদ্ধি এবং আন্তর্জাতিক। এটি আপনার পোর্টফোলিওকে ভারসাম্য রাখে এবং স্টক মার্কেটের উত্থান-পতনের বিরুদ্ধে আপনার ঝুঁকি কমাতে সাহায্য করে।

নীচে আমরা যে চারটি মিউচুয়াল ফান্ড বিভাগ সম্পর্কে কথা বলি এবং কেন আমরা সেগুলি সুপারিশ করি:

টানেল ভিশন পেতে এবং শুধুমাত্র তহবিল বা সেক্টরগুলিতে ফোকাস করতে প্রলুব্ধ হতে পারে যা সাম্প্রতিক বছরগুলিতে দুর্দান্ত আয় এনেছে। শুধু মনে রাখবেন, কেউ বাজারের সময় বা ভবিষ্যতের ভবিষ্যদ্বাণী করতে পারে না (যদি না আপনি আপনার ড্রাইভওয়েতে টাইম-ট্রাভেলিং ডেলোরিয়ান পার্ক করে থাকেন)।

একটি তহবিলে প্রতিশ্রুতি দেওয়ার আগে, এক ধাপ পিছিয়ে যান এবং বড় ছবি বিবেচনা করুন। গত পাঁচ বছরে এটি কীভাবে কাজ করেছে? গত 10 বা 20 বছর সম্পর্কে কি? মিউচুয়াল ফান্ডগুলি বেছে নিন যা সময়ের পরীক্ষায় দাঁড়ায় এবং দীর্ঘ যাত্রায় শক্তিশালী রিটার্ন প্রদান করে।

শুনুন, সঠিক মিউচুয়াল ফান্ড বেছে নিতে আপনাকে লিঙ্গো বিনিয়োগে বিশেষজ্ঞ হতে হবে না। কিন্তু সবচেয়ে সাধারণ কিছু পদের একটি প্রাথমিক বোঝা সাহায্য করবে। আপনাকে শুরু করার জন্য এখানে একটি ছোট চিট শীট রয়েছে:

এই শর্তগুলির সাথে পরিচিত হওয়া আপনাকে আপনার বিনিয়োগ পেশাদারের সাথে বিনিয়োগের সিদ্ধান্ত নেওয়ার সময় আরও স্বাচ্ছন্দ্য বোধ করতে সহায়তা করবে৷

The National Study of Millionaires-এর জন্য আমরা বেশিরভাগ মিলিয়নেয়ারদের সাথে কথা বলেছি তার একটি কারণ আছে বলেছে যে তারা তাদের নেট মূল্য অর্জনের জন্য একজন আর্থিক উপদেষ্টার সাথে কাজ করেছে।

একজন ভালো বিনিয়োগ পেশাদার দুটি অত্যন্ত গুরুত্বপূর্ণ কাজ করতে পারেন। প্রথমত, তারা আপনাকে আপনার অবসরকালীন পোর্টফোলিওতে কোন মিউচুয়াল ফান্ডগুলি অন্তর্ভুক্ত করতে হবে তা চয়ন করতে এবং চয়ন করতে সহায়তা করতে পারে। আপনার লক্ষ্য সম্পর্কে পরিষ্কার হোন যাতে আপনি এবং আপনার পেশাদাররা কোনো সিদ্ধান্ত নেওয়ার আগে একই পৃষ্ঠায় থাকেন!

এবং দ্বিতীয়ত, তারা আপনাকে বিনিয়োগের জগতের সমস্ত ভাষা ও শব্দচয়নের মাধ্যমে সাজাতে সাহায্য করতে পারে। যদি আমরা এটি একবার বলে থাকি, আমরা এটি একশ বার বলেছি:আপনি যা বোঝেন না তাতে কখনও বিনিয়োগ করবেন না। আপনার মত করে কেউ আপনার ভবিষ্যৎ নিয়ে চিন্তা করে না, তাই আপনার নিজের মিউচুয়াল ফান্ড শিক্ষার দায়িত্ব নেওয়া আপনার কাজ।

যদি এটি খনন এবং তুলনা করার জন্য অনেক তথ্যের মতো মনে হয়, আপনি ঠিক বলেছেন! সুসংবাদটি হ'ল আপনাকে একা এটি করতে হবে না। আপনি একটি SmartVestor Pro এর সাথে কাজ করতে পারেন যিনি আপনার লক্ষ্যগুলি বোঝেন এবং আপনার ভবিষ্যতের জন্য বিনিয়োগ পছন্দ করতে আপনাকে সাহায্য করতে পারেন৷

আপনার SmartVestor Pro খুঁজুন!