আমার কি লভ্যাংশ বিকল্প বা বৃদ্ধির বিকল্পে যাওয়া উচিত? কোনটা ভাল? প্রতিটি নতুন মিউচুয়াল ফান্ড বিনিয়োগকারী এটি একটি প্রশ্ন জিজ্ঞাসা করে৷

আসুন কিছু মূল তথ্য বিবেচনা করা যাক:

মিউচুয়াল ফান্ড 2টি বিকল্প অফার করে - বৃদ্ধি এবং লভ্যাংশ। লভ্যাংশের মধ্যে, আপনি হয় আপনার ব্যাঙ্কে লভ্যাংশ পেতে বা একই তহবিলে পুনঃবিনিয়োগ করতে পারেন –পেআউট এবং পুনঃবিনিয়োগ যথাক্রমে বিকল্প।

যখন আপনি গ্রোথ বিকল্প বেছে নিন , তহবিলের এনএভি বা প্রতি ইউনিট মূল্য বৃদ্ধি পায় যখন তহবিল মুনাফা করে, যা এটি আরও বিনিয়োগে ফিরে আসে।

যখন আপনি লভ্যাংশ বিকল্প বেছে নিন , এবং একটি লভ্যাংশ ঘোষণা করা হয়, তহবিলের NAV আনুপাতিকভাবে হ্রাস পায়। কারণ তহবিলের কিছু অংশ লভ্যাংশ বিতরণের জন্য ব্যবহৃত হয়।

যখন আপনি লভ্যাংশ প্রদান চয়ন করেন , এবং তহবিল একটি লভ্যাংশ ঘোষণা করে, আপনি আপনার ব্যাঙ্কে এই ধরনের লভ্যাংশ পাবেন।

যখন আপনি লভ্যাংশ পুনঃবিনিয়োগ চয়ন করেন , ঘোষিত লভ্যাংশ আপনার ফান্ডে আবার বিনিয়োগ করা হয়। মূলত, আপনাকে অতিরিক্ত ইউনিট বরাদ্দ করা হয়েছে। এটি আপনার ধারণকৃত মোট ইউনিটের সংখ্যা বাড়ায়।

বিনিয়োগকারী হিসেবে আপনার হাতে লভ্যাংশ করমুক্ত (অর্থাৎ, আপনাকে আর কোনো ট্যাক্স দিতে হবে না) কিন্তু ফান্ড হাউস একটি ডিভিডেন্ড ডিস্ট্রিবিউশন ট্যাক্স বা ডিডিটি প্রদান করে। ডিডিটি ঘোষিত লভ্যাংশের উপর দেওয়া হয় এবং আপনি ট্যাক্সের পরিমাণ পাবেন।

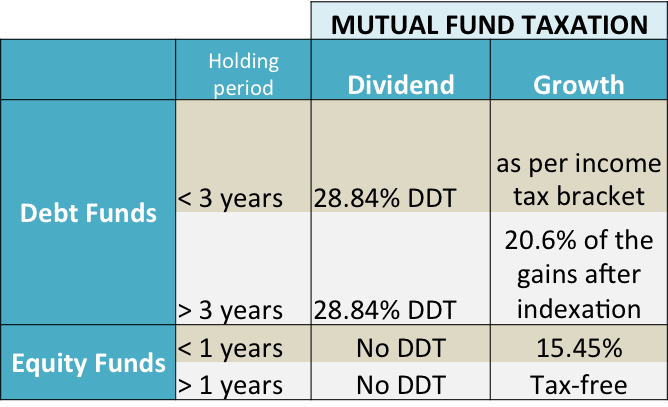

করের দৃষ্টিকোণ থেকে , শুধুমাত্র ঋণ তহবিলে বৃদ্ধি বা লভ্যাংশ বেছে নেওয়ার জন্য এটি একটি পার্থক্য করে। নীচের টেবিলটি দেখুন৷

*DDT হল ডিভিডেন্ড ডিস্ট্রিবিউশন ট্যাক্স এবং ফান্ড হাউস দ্বারা প্রদান করা হয়।

28.84% এর DDT হল 25% ট্যাক্স + 12% সারচার্জ + 3% সেস।

উপরের হারগুলি শুধুমাত্র ব্যক্তি/HUF এর জন্য প্রযোজ্য।

1 এপ্রিল, 2018 থেকে কার্যকর, ইক্যুইটি ফান্ডে দীর্ঘমেয়াদী মূলধন লাভ কর 10% + সারচার্জ। এটি টাকার উপরে লাভের ক্ষেত্রে প্রযোজ্য। ১ লাখ।

এছাড়া, এপ্রিল 1, 2018 থেকে, এখন সমস্ত ইক্যুইটি তহবিলের উপর 10% + সারচার্জের একটি লভ্যাংশ বন্টন কর রয়েছে৷

তাহলে, আপনার কোন বিকল্পটি বেছে নেওয়া উচিত?

আপনি যদি সর্বোচ্চ ট্যাক্স ব্র্যাকেটে থাকেন এবং আপনাকে ডেট ফান্ডে বিনিয়োগ করতে হয় 3 বছরের কম সময়ের জন্য, লভ্যাংশ পুনঃবিনিয়োগ বিকল্প বেছে নিন। এটি আপনাকে আপনার মূলধন লাভ কর কমাতে সাহায্য করবে। সহজ কথায়, 28.84%* এ DDT হল 30.9% * মূলধন লাভের চেয়ে কম, যা আয়কর বন্ধনী অনুসারে আপনার করের হার।

আপনি যখন লভ্যাংশের বিকল্প বেছে নেন, তহবিল বিদ্যমান বিনিয়োগ থেকে লভ্যাংশ প্রদান করে। যেহেতু বিনিয়োগের আকার এখন লভ্যাংশের পরিমাণ দ্বারা হ্রাস পেয়েছে এবং ইউনিট সংখ্যা একই থাকে, তহবিলের NAV হ্রাস পায়। যার কারণে মূলধন লাভও উল্লেখযোগ্য হারে কমে যায়। মনে রাখবেন, এই ধরনের লাভের উপর সাধারণ মূলধন লাভ করের হার প্রযোজ্য হবে।

ইকুইটি ফান্ডের ক্ষেত্রে , আপনি সাধারণত 1 বছরের বেশি বিনিয়োগ করেন। তাই আপনাকে বৃদ্ধির বিকল্প বেছে নিতে হবে . আপনি যদি 1 বছরের বেশি সময় ধরে একটি ইক্যুইটি ফান্ড রাখেন, তাহলে মূলধন লাভ করমুক্ত।

লভ্যাংশ পুনঃবিনিয়োগ বৃদ্ধির বিকল্পের চেয়ে ভাল রিটার্ন প্রদান করে।

লভ্যাংশ পুনঃবিনিয়োগের ক্ষেত্রে , আপনার বিনিয়োগের মূল্য বৃদ্ধি হল ইউনিটের উচ্চ সংখ্যার ফলে। গ্রোথ বিকল্প এর ক্ষেত্রে , NAV বৃদ্ধি মান বৃদ্ধির জন্য দায়ী। ইউনিটগুলি স্থির থাকে৷

লভ্যাংশ নিয়মিত নগদ প্রবাহ এবং আয়ের প্রয়োজনের জন্য পরিকল্পনা করতে সাহায্য করতে পারে।

দয়া করে মনে রাখবেন যে d আইভিডেন্ডের নিশ্চয়তা দেওয়া হয় না এবং সেগুলি নিয়মিত নাও হতে পারে। এটি তহবিলের প্রাপ্যতা এবং লভ্যাংশ ঘোষণার উপর ফান্ড হাউসের অভ্যন্তরীণ নীতির উপর নির্ভর করে। উদাহরণ স্বরূপ, কোয়ান্টাম লং টার্ম ইক্যুইটি ফান্ড তার লভ্যাংশের বিকল্পের মধ্যেও কখনও লভ্যাংশ ঘোষণা করেনি।

ধীরাজের সাথেও তাই হয়েছে।

সুতরাং, আপনি কোন বিকল্পটি বেছে নেবেন - বৃদ্ধি বা লভ্যাংশ?