বাজেট 2020 অনুযায়ী, লভ্যাংশ এখন বিনিয়োগকারীদের হাতে করযোগ্য। কোম্পানি বা মিউচুয়াল ফান্ড দ্বারা প্রদত্ত কোন লভ্যাংশ বন্টন কর থাকবে না। উপরন্তু, প্রদত্ত লভ্যাংশ টাকার বেশি হলে 10% টিডিএস রয়েছে৷ একটি আর্থিক বছরে 5,000।

নতুন করের নিয়মের প্রেক্ষিতে, আপনি কি বৃদ্ধির বিকল্পে স্যুইচ করবেন নাকি শুধু চালিয়ে যাবেন?

প্রথমে কিছু পটভূমি পাওয়া যাক।

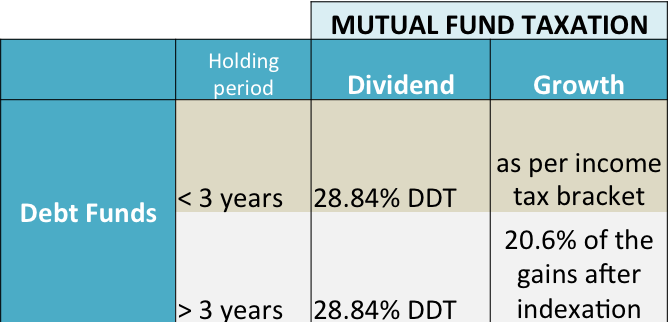

ঋণ তহবিল লভ্যাংশের ক্ষেত্রে, লভ্যাংশ বন্টন কর 28.84% হারে প্রযোজ্য ছিল। স্বল্প বা দীর্ঘমেয়াদী ভিত্তিতে কোনো প্রশংসা বা মূলধন লাভের উপর কর আরোপ করা হয়। নিচের ছবিটি দেখুন।

হোল্ডিং পিরিয়ড 3 বছরের কম হলে, আপনার প্রান্তিক আয়কর হারে স্বল্পমেয়াদী মূলধন লাভ কর প্রযোজ্য।

হোল্ডিং পিরিয়ড 3 বছরের বেশি হলে, ইনডেক্সেশনের সুবিধা সহ 20% + সারচার্জ হারে দীর্ঘমেয়াদী মূলধন লাভ কর প্রযোজ্য।

সুতরাং, সর্বোচ্চ ট্যাক্স বন্ধনীতে থাকা কারো জন্য ঋণ তহবিলে অর্থ রাখার জন্য লভ্যাংশের বিকল্প ব্যবহার করা অর্থপূর্ণ। এটি 1 ফেব্রুয়ারী, 2020 এ পরিবর্তন হয়েছে৷৷

বাজেট 2020-এর নতুন নিয়ম অনুসারে, 28.84% DDT 1 এপ্রিল, 2020 থেকে চলে যাবে৷ পরিবর্তে, করের প্রান্তিক হারে লভ্যাংশের উপর কর দেওয়া হবে৷ আপনি যদি 42.xxx% ট্যাক্স ব্র্যাকেটের মধ্যে থাকেন, তাহলে লভ্যাংশের উপরও আপনার করের হার।

ঠিক আছে, এবার আসা যাক ইস্যুতে।

আমি নিশ্চিত যে আপনি এটি পড়ছেন, উত্তরটি স্বয়ংক্রিয়ভাবে আপনার জন্য উন্মোচিত হয়েছে। যদি আপনার ঋণ তহবিল বিনিয়োগ স্বল্পমেয়াদী প্রকৃতির হয়, অর্থাৎ, ইক্যুইটি ফান্ডে পরিবর্তন বা STP করার উদ্দেশ্যে, আপনি পরিবর্তন করলেও এটি কোন পার্থক্য করবে না।

কারণ 3 বছরের কম হোল্ডিংয়ের জন্য, লভ্যাংশ বা বৃদ্ধির বিকল্পগুলিতে, ট্যাক্স আপনার প্রান্তিক করের হারে প্রযোজ্য।

কিন্তু 10% টিডিএসের কী হবে।

একটি উদাহরণ নেওয়া যাক।

আপনি যদি লভ্যাংশ বিকল্পের সাথে একটি তরল তহবিলে 1 কোটি টাকা রাখেন এবং আপনি রুপি পরিবর্তন করেন। প্রতি মাসে ইকুইটিতে 5 লক্ষ টাকা, সম্পূর্ণ স্থানান্তর হতে প্রায় 20 মাস সময় লাগবে।

এই সময়ের মধ্যে, আপনার প্রায় 6% বৃদ্ধির সম্ভাবনা রয়েছে (বার্ষিক, অনুমান করা হয়েছে)। এমনকি যদি এর 80% লভ্যাংশ হিসাবে দেওয়া হয়, তবে এটি প্রায় 5% করে।

সম্ভাব্য লভ্যাংশ (আবার ধরে নিচ্ছি টাকা নিয়মিত তহবিল থেকে ইক্যুইটিতে চলে যাচ্ছে) প্রায় Rs. 2.5 থেকে টাকা 3 লক্ষ (এটি অবশ্যই TDS ছাড়াই 5,000 টাকার থ্রেশহোল্ডের বেশি।

এই ক্ষেত্রে TDS রুপির বেশি হতে পারে। 25,000, যা আপনার ট্যাক্স রিটার্নে প্রদর্শিত হবে এবং যদি তা হয় তবে তা ফেরত দাবি করা যেতে পারে। যাইহোক, আপনি সম্মত হবেন, TDS সম্পূর্ণ ট্যাক্স নয়।

উচ্চ ট্যাক্স ব্র্যাকেটের কেউ হিসাবে, আপনি সম্ভবত আরও বেশি ট্যাক্স জমা দেবেন কারণ 10% আপনার ট্যাক্স বন্ধনী নয়।

সুতরাং আপনি দেখতে পাচ্ছেন, যেহেতু একটি খালাস হচ্ছে (হয় সুইচ বা STP মোডের মাধ্যমে) নির্বিশেষে আপনাকে কর দিতে হবে। TDS শুধুমাত্র নিশ্চিত করে যে আপনি একটু আগে ট্যাক্স পরিশোধ করছেন।

আপনি লভ্যাংশ থেকে বৃদ্ধির বিকল্পে স্থানান্তর করলেও এটি সত্য।

—

এটি বলার পরে, যদি ঋণ তহবিলে আপনার হোল্ডিংয়ের সময়কাল 3 বছরের বেশি হওয়ার সম্ভাবনা থাকে, তবে লভ্যাংশের বিকল্পটি বিপর্যয়কর। আপনার ট্যাক্স ব্র্যাকেট নির্বিশেষে শুধুমাত্র বৃদ্ধির বিকল্প বেছে নিন। প্রকৃতপক্ষে, আপনি যদি লভ্যাংশ বিকল্পে থাকেন, এখনই বৃদ্ধিতে স্যুইচ করুন।

আপনি কি অবসর গ্রহণ না হওয়া পর্যন্ত আপনার ট্যাক্স পিছিয়ে দেবেন?

আপনার কি আপনার ক্রেডিট কার্ড থেকে ঋণ নেওয়া উচিত?

আপনার কি আপনার থ্রিফট সেভিংস প্ল্যান থেকে ধার করা উচিত?

লভ্যাংশ পুনঃবিনিয়োগ বিকল্প – LTCG করের প্রভাব

আপনার কি বন্ড বা ঋণ তহবিল নিয়ে দুঃসাহসিক হওয়া উচিত? – অরবিন্দ চারির সাথে 2019 এর অন্তর্দৃষ্টি