আমি নিশ্চিত আপনি সংবাদপত্রে পড়েছেন যে কীভাবে কিছু ঋণ তহবিল IL&FS-এর বিভিন্ন গ্রুপ কোম্পানিতে তাদের হোল্ডিংয়ের সৌজন্যে মূল্য হারিয়েছে। ফলস্বরূপ আপনিও আপনার বিনিয়োগের বর্তমান মূল্যের ক্ষতি দেখতে পান। আপনি এর জন্য প্রস্তুত ছিলেন না।

দ্রুত সারসংক্ষেপ করার জন্য, একটি রেটিং এজেন্সি এই কোম্পানিগুলির আর্থিক শক্তি নিয়ে প্রশ্ন তুলেছে এবং ক্রেডিট রেটিং কমিয়েছে৷

বিভিন্ন মিউচুয়াল ফান্ড বিভিন্ন সময়ের জন্য এই কোম্পানিগুলিকে ঋণ দিয়েছে। যে স্কিমগুলিতে এই বিনিয়োগগুলি রয়েছে তার মধ্যে রয়েছে তরল তহবিল, অতি স্বল্পমেয়াদী তহবিল, ক্রেডিট ঝুঁকি তহবিল, হাইব্রিড আক্রমণাত্মক তহবিল ইত্যাদি৷

যেহেতু কোম্পানিগুলির কাছে এই 'ঋণ' পরিশোধ করা কিছুটা সন্দেহজনক হয়ে উঠেছে, তাই মিউচুয়াল ফান্ডগুলিকে তাদের বইগুলিতে প্রাসঙ্গিক অ্যাকাউন্টিং সমন্বয় (নিম্নমুখী) করতে হয়েছিল৷

ব্যক্তিগত বিনিয়োগ মূল্য হারিয়েছে এবং এইভাবে এই তহবিলের NAVগুলিও নেতিবাচকভাবে প্রভাবিত হয়েছে। আমরা এখন পর্যন্ত যা দেখছি তার উপর ভিত্তি করে, এর বেশিরভাগই অস্থায়ী। বাস্তবতা নিজেই বেরিয়ে আসবে।

বেশিরভাগ বিনিয়োগকারীরা যে প্রশ্নটি জিজ্ঞাসা করছেন তা হল কীভাবে একটি ঋণ তহবিল অর্থ হারাতে পারে?

সত্য হল একটি ঋণ তহবিল নেতিবাচক অঞ্চলে যেতে পারে৷

৷আসুন প্রথমে ডেট ফান্ড সম্পর্কে ২টি মূল বিষয় রিফ্রেশ করি।

যে ক্ষেত্রে আমরা আলোচনা করছি, ক্রেডিট মানের ডাউনগ্রেড কম ক্রেডিট মানের উপকরণের সুদের হারের প্রত্যাশা বাড়িয়েছে (ঝুঁকি বেশি, রিটার্নের প্রত্যাশা বেশি ) এবং তাই মান কমে গেছে।

এই পতন সাময়িক হতে পারে। যদিও অ্যাকাউন্টিং কারণগুলি মূল্যে একটি চিহ্নকে বাধ্য করেছে, যদি ফান্ড স্কিমটি মেয়াদপূর্তির তারিখে IL&FS থেকে তার অর্থ ফেরত পায়, আশা করি NAVগুলি ব্যাক আপ সামঞ্জস্য করবে৷

অন্য প্রশ্ন হল মিউচুয়াল ফান্ডগুলি কি ক্রেডিট মানের সমস্যা সম্পর্কে জানত না এবং যদি হ্যাঁ, তাহলে কেন তারা বিনিয়োগ করেছিল?

আপনি জানেন যে, তরল এবং অতি সংক্ষিপ্ত তহবিল সহ বিভিন্ন ক্ষেত্রে বিনিয়োগ করা হয়েছে। সত্যি বলতে কি, তরল বা অতি স্বল্প মেয়াদী বা কম মেয়াদী তহবিলের ক্ষেত্রে এটি ঘটছে ভয়ঙ্কর।

এখন এটি পৃথক তহবিলের জন্য প্রশ্ন করা এবং তাদের শর্টলিস্টিং এবং বিনিয়োগ প্রক্রিয়া পুনর্বিবেচনা করা।

যাইহোক, ক্রেডিট ঝুঁকি বা দীর্ঘ মেয়াদী তহবিলের ক্ষেত্রে, এই ধরনের সিকিউরিটিজে বিনিয়োগ করার জন্য একটি বিবৃত আদেশ সহ, এটি একটি বড় আশ্চর্য হওয়া উচিত নয়। তারা নন-ইনভেস্টমেন্ট গ্রেড সিকিউরিটিজে বিনিয়োগ করবে।

বিনিয়োগকারীর জন্য, আপনি সম্ভবত একটি ঋণ তহবিল নিয়েছিলেন কারণ আপনি উচ্চ কর সহ কম সুদের ব্যাঙ্ক এফডি থেকে ক্লান্ত হয়ে পড়েছিলেন। উচ্চতর গ্যারান্টিযুক্ত রিটার্ন পাওয়ার আশায় আপনি সব ধরনের ঋণ তহবিল বিনিয়োগ করেছেন।

এছাড়াও আপনি একটি ‘ক্রেডিট রিস্ক ফান্ড’ বা ‘কর্পোরেট বন্ড সুযোগ’ (এছাড়াও একটি ক্রেডিট রিস্ক ফান্ড বেছে নিয়েছেন এখন), আপনি কি বুঝতে পারছেন না।

তো, এখন কি করতে হবে?

ভাল, এটা খুব দেরী হয় না. ডেট ফান্ডে বিনিয়োগের মূল ধারণা, তাদের নিরাপত্তা, রিটার্ন, ট্যাক্সেশন এবং ফিক্সড ডিপোজিটের বিপরীতে কীভাবে তারা বিশেষভাবে কাজ করে তা পুনর্বিবেচনা করার জন্য এটি একটি ভাল সময়। এটি আপনাকে আপনার প্রত্যাশা এবং আপনার পোর্টফোলিও পুনরায় সেট করতে সহায়তা করবে৷

এখানে আমরা যাই।

একবার আপনি এটির মধ্য দিয়ে গেলে, আপনি বিভিন্ন ঋণ তহবিলের বিনিয়োগ চার্টগুলি কেমন তা দেখতে চাইতে পারেন৷

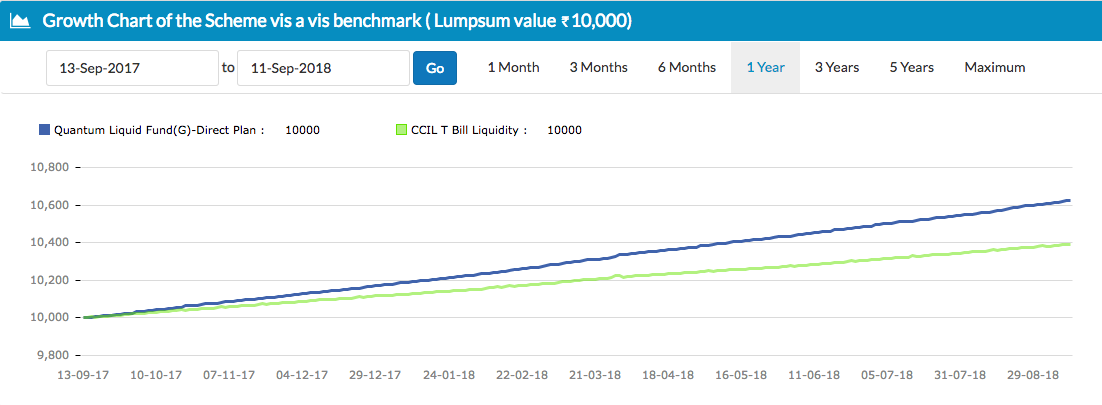

প্রথমে একটি তরল তহবিল, যার মূল লক্ষ্য সংরক্ষণ এবং তারপরে রিটার্ন তৈরি করা রয়েছে। 1 বছরের জন্য ডেটা।

সূত্র:Unovest

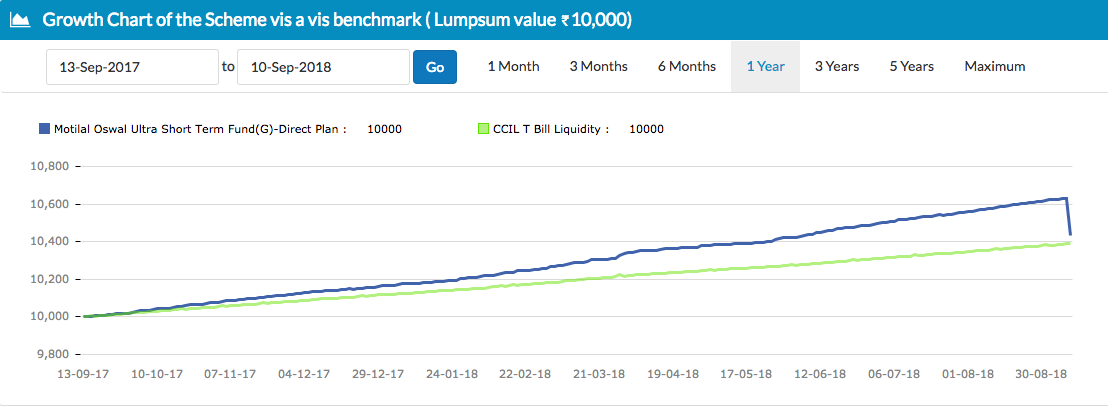

তারপরে সাম্প্রতিক ইভেন্ট দ্বারা প্রভাবিত আল্ট্রা শর্ট বন্ড ফান্ড রয়েছে। 1 বছরের জন্য ডেটা।

সূত্র:Unovest

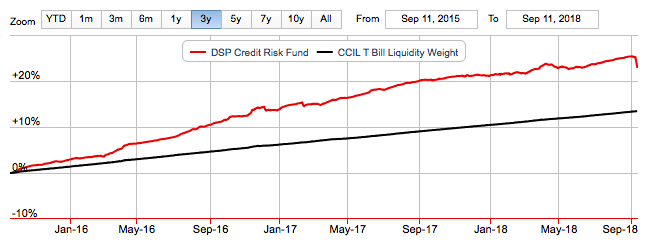

পরবর্তী, একটি ক্রেডিট ঝুঁকি তহবিল, এছাড়াও সাম্প্রতিক ইভেন্ট দ্বারা প্রভাবিত. এটি 3 বছরের বেশি

সূত্র:Valueresearchonline.com

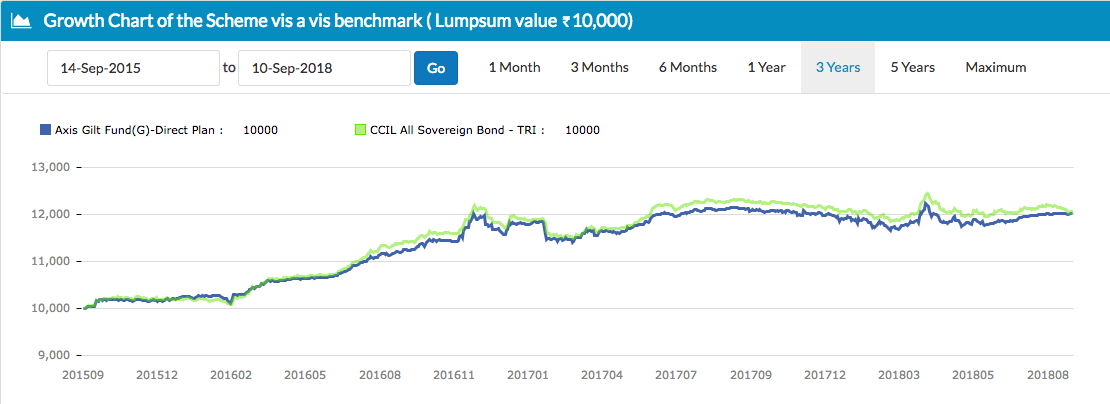

অবশেষে, একটি গিল্ট ফান্ড। এখানে 3 বছরের অস্থিরতা দেখুন।

সূত্র:Unovest

উচ্চ রিটার্ন দ্বারা প্রলুব্ধ করা সহজ। কিন্তু এই উচ্চ রিটার্নের জন্য অনেক ধৈর্যের প্রয়োজন হয় এবং সাধারণত সাময়িক মানের ক্ষতি সহ উচ্চ ঝুঁকিতে পড়ে।

আপনি যখন আপনার ঋণ তহবিল চয়ন করেন, প্রত্যাশিত যাত্রা জানুন। মসৃণ এক বা এক উত্থান-পতন সহ। তহবিল তার বিনিয়োগের জন্য যে ক্রেডিট গুণমান বেছে নেয় তাও গুরুত্বপূর্ণ।

SEBI ঋণ তহবিলের শ্রেণীবিভাগকে আরও সুগম করেছে যাতে আপনার তুলনা করা এবং বাছাই করা সহজ হয়৷

এখানে SEBI চালিত ঋণ তহবিলের নতুন শ্রেণীবিভাগ আবার দেখুন এবং কোন ঋণ তহবিল বেছে নিতে হবে, এখানে।

এটি গ্রহণ করার জন্য অনেক কিছু। আশা করি আপনি এই নোটের মাধ্যমে তাড়াহুড়ো করবেন না এবং সঠিক সিদ্ধান্ত নেওয়ার জন্য এটি ধীরে ধীরে শোষণ করছেন।