একজন বিনিয়োগকারী হিসেবে, আপনি মিউচুয়াল ফান্ড বেছে নেন আপনার অন্যান্য ঐতিহ্যবাহী বিনিয়োগের তুলনায় বেশি রিটার্ন অর্জনের জন্য। আপনার প্রত্যাশা এই তহবিলের অতীতের রিটার্নের উপর ভিত্তি করে এবং আপনি নিজের জন্য একই ফলাফল পাওয়ার আশা করছেন। এটা কি সঠিক উপায়?

আসুন এই প্রত্যাশাগুলি নির্ধারণ করার জন্য একটি ডেটা ভিত্তিক পদ্ধতি ব্যবহার করার চেষ্টা করি।

তাহলে, আপনার মিউচুয়াল ফান্ড থেকে আপনি কী রিটার্ন আশা করেন?

10%?

15%?

20%?

আসলে, এটা নির্ভর করে আপনি কোন ধরনের মিউচুয়াল ফান্ডে বিনিয়োগ করেন।

একটি বিশুদ্ধ (বৈচিত্রপূর্ণ) ইক্যুইটি তহবিল বছরের পর বছর ধরে দীর্ঘমেয়াদী গড় জিডিপি বৃদ্ধির হারের সাথে সঙ্গতি রেখে রিটার্ন দেবে বলে আশা করা হচ্ছে।

একটি ঋণ তহবিল গড় ঐতিহাসিক সুদের হার এবং মুদ্রাস্ফীতির সাথে সঙ্গতি রেখে রিটার্ন দেবে বলে আশা করা হয়।

উভয়ের মিশ্রণের সাথে, আপনি ওজনযুক্ত গড় রিটার্ন পেতে সহজ পাটিগণিত ব্যবহার করতে পারেন।

আসুন দেখি এই যুক্তির সমর্থনে ডেটা কী বলে।

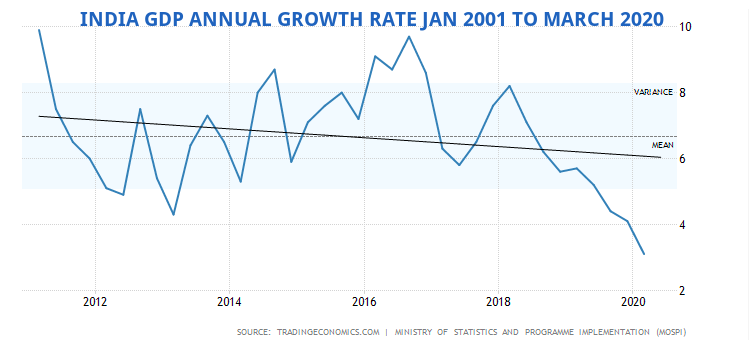

জানুয়ারী 2001 MAR 2020 থেকে ভারতে GDP বার্ষিক বৃদ্ধির হার গড়ে প্রায় 6%। উল্লেখ্য যে এপ্রিল - জুন 2020-এ GDP প্রায় 23% কমে গেছে।

21 শতকের জিডিপি বৃদ্ধির হার তালিকা

জিডিপি বা মোট দেশীয় পণ্য হল দেশের বৃদ্ধির একটি ভাল প্রতিনিধি – অর্থনীতির একটি অংশ বিভিন্ন সংস্থার দ্বারা সরবরাহ করা সমস্ত মূল্যের।

একটি উল্লেখযোগ্য সময়ের মধ্যে, এমনকি স্টক মার্কেটের বৃদ্ধি জিডিপি বৃদ্ধির হারের সাথে সারিবদ্ধ হয়।

তাই, একটি থাম্ব নিয়ম হিসাবে, আমরা প্রত্যাশিত পোর্টফোলিও বৃদ্ধির হার হিসাবে জিডিপি-তে বৃদ্ধির আনুমানিক অনুমান করতে পারি। দেখা যাক এটা কিভাবে কাজ করে।

উপরের চার্টের উপর ভিত্তি করে, আমরা পরবর্তী দশক বা তারও বেশি সময় ধরে 6% প্রকৃত জিডিপি প্রবৃদ্ধি আশা করতে পারি। যাইহোক, এটাই আসল জিডিপি। আমাদের মুদ্রাস্ফীতিকে নামমাত্র পর্যায়ে আনতে হবে।

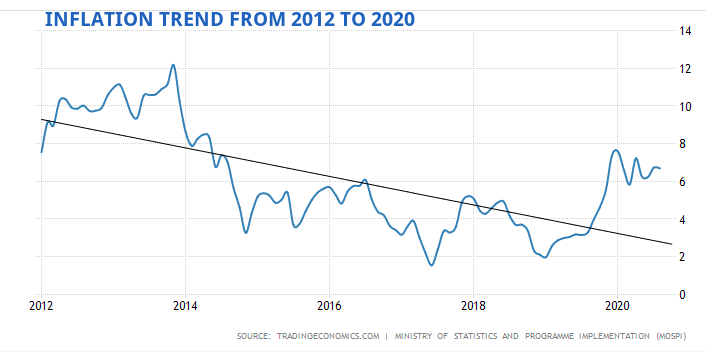

2012 থেকে 2020 পর্যন্ত ভারতে মুদ্রাস্ফীতির হার গড়ে 6%।

জিডিপি নামমাত্র স্তরে বাড়াতে, 6% এর জিডিপি বৃদ্ধির হারের সাথে 6% মূল্যস্ফীতির হার যোগ করুন। এইভাবে নামমাত্র জিডিপি আগামী 10 বছর বা তারও বেশি সময় ধরে 12% বৃদ্ধি পাবে বলে আশা করা হচ্ছে৷

এটি একই সংখ্যা যা বিভিন্ন ব্যবসার প্রতিনিধিত্বকারী স্টকগুলির একটি বৈচিত্রপূর্ণ পোর্টফোলিওতে প্রতিফলিত হওয়া উচিত, একটি সূচক তহবিলের মতো৷

আপনি ভাল কোম্পানি খুঁজে পেতে এবং আপনার নিজের পোর্টফোলিও/আচরণের আরও ভাল ব্যবস্থাপনার জন্য কিছু প্রিমিয়াম বরাদ্দ করতে চাইতে পারেন, বলুন প্রায় 2%। এটি আপনাকে নীচের দিকে 12% থেকে উপরের দিকে 14% পর্যন্ত রেঞ্জ দেয়৷

এই যুক্তির কি কোন মানে হয়?

ঋণ/বন্ড বিনিয়োগ থেকে আয় অনুমান করা অনেক বেশি জটিল। অনেক পরিবর্তনশীল আছে যেগুলি সুদের হারকে প্রভাবিত করে এবং এইভাবে ঋণের উপকরণ থেকে রিটার্ন।

সাধারণত, মুদ্রাস্ফীতি এবং সুদের হার সুসংগত হয়।

আমরা উপরে মুদ্রাস্ফীতি বৃদ্ধির চার্ট দেখেছি এবং গড় ছিল প্রায় 6%৷

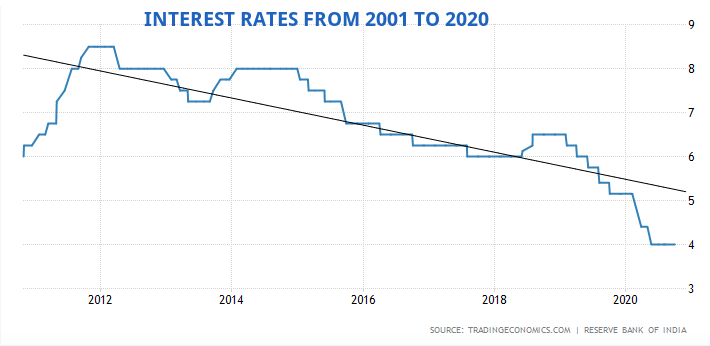

৷2000 থেকে 2020 পর্যন্ত ভারতে সুদের হার গড়ে প্রায় 6% ছিল, যা আগস্ট 2000-এ সর্বকালের সর্বোচ্চ 14.50% এবং এপ্রিল 2009-এ রেকর্ড সর্বনিম্ন 4.25%-এ পৌঁছেছিল৷

সুতরাং, আমরা আমাদের ঋণ বা বন্ড বিনিয়োগের জন্য গড়ে 5% থেকে 6% রিটার্ন আশা করতে পারি।

স্বল্প মেয়াদের বন্ডগুলি কম হারে ফল দেবে এবং দীর্ঘ মেয়াদী বন্ড বা তহবিলগুলি পরিসরের উচ্চতর দিকে প্রবণ হবে৷

এছাড়াও, বন্ড নিরাপদ, রিটার্ন কম. এটা কখনই ভুলবেন না।

আমাদের এখন ইক্যুইটি থেকে একদিকে 12% প্রত্যাশিত রিটার্ন এবং অন্যদিকে ঋণ/বন্ড থেকে 6% প্রত্যাশিত রিটার্ন রয়েছে।

আপনি যদি এইগুলির প্রতিটিতে 50:50 বিনিয়োগ করেন, তাহলে আপনার ওজনের গড় আয় (0.5 * 12%) + (0.5 * 6%) =9%, করের আগে হবে বলে আশা করা হচ্ছে।

আপনি যদি ইক্যুইটি:ডেটের জন্য 80:20 অনুপাতে বিনিয়োগ করেন, তাহলে আপনার প্রত্যাশিত ওজনযুক্ত গড় রিটার্ন হবে (0.8 * 12%) + (0.2 * 6%) =10.8%, করের আগে।

আপনার পোর্টফোলিওর রিটার্ন কীভাবে গণনা করবেন?

এখানে আপনার পোর্টফোলিওর রিটার্ন গণনা করার একটি দ্রুত উপায়।

চেক করুন :আপনার পোর্টফোলিও থেকে আপনি কী আশা করেছিলেন? এটা কি আপনার লক্ষ্য পূরণের জন্য যথেষ্ট?

আর্থিক পরিকল্পনার অন্যতম উদ্দেশ্য হল আপনার লক্ষ্যে পৌঁছানোর জন্য রিটার্নের হার আপনার পক্ষে যথেষ্ট কিনা এবং আপনি কীভাবে আপনার পোর্টফোলিওতে বিনিয়োগের সংমিশ্রণ পরিবর্তন করতে পারেন তা বোঝার জন্য প্রয়োজনীয় হার অর্জন করা।

অথবা, আপনি প্রয়োজনের চেয়ে বেশি ঝুঁকি নিচ্ছেন এবং রাতে ভালো ঘুমের জন্য আপনি আপনার পোর্টফোলিওকে নির্দিষ্ট আয়ের দিকে কমিয়ে দিতে পারেন?

আপনি এখন আপনার উত্তর খুঁজে পেতে পারেন.

দ্রষ্টব্য :মনে রাখবেন যে এই ভেরিয়েবলগুলি বছরের পর বছর পরিবর্তনের মধ্য দিয়ে যায়, তাই আপনার রিটার্নের প্রত্যাশাগুলি সেই অনুযায়ী সামঞ্জস্য করা দরকার৷

এই পোস্টটি মূলত ফেব্রুয়ারী 2017 এ লেখা হয়েছিল এবং এখন আপডেট করা হয়েছে। তারপর থেকে, রিটার্নের প্রত্যাশা কয়েক শতাংশ পয়েন্ট কমে গেছে।

কিভাবে মিউচুয়াল ফান্ড নির্বাচন করবেন না?

কিভাবে মিউচুয়াল ফান্ডের একটি SIP পোর্টফোলিও তৈরি করবেন?

কিভাবে মিউচুয়াল ফান্ডগুলিকে নিয়মিত প্ল্যান থেকে ডিম্যাট মোডে সরাসরি প্ল্যানে স্যুইচ করবেন?

মিউচুয়াল ফান্ড ট্যাক্সেশন – ভারতে মিউচুয়াল ফান্ড রিটার্নের উপর কিভাবে ট্যাক্স করা হয়?

কিভাবে মিউচুয়াল ফান্ড অর্থ উপার্জন করে?