মতিলাল ওসওয়াল নিফটি ব্যাঙ্ক ইনডেক্স ফান্ড হবে ভারতের প্রথম ব্যাঙ্ক ইনডেক্স ফান্ড* . স্কিমটি নিফটি ব্যাঙ্ক সূচক ট্র্যাক করবে। ফ্রি-ফ্লোট মার্কেট ক্যাপিটালাইজেশন অনুসারে এটিতে 12টি সবচেয়ে তরল এবং বড় ভারতীয় ব্যাঙ্কিং স্টক রয়েছে। একজন বিনিয়োগকারীর কি এই ব্যাঙ্ক সূচক তহবিল বিবেচনা করা উচিত? যদি তাই হয়, কখন এবং কিভাবে? এটি একটি বড় ক্যাপ ফান্ড প্রতিস্থাপন হতে পারে? আসুন আমরা খুঁজে বের করি। * অগাস্ট 2019 পর্যন্ত, নয়টি ব্যাঙ্কিং ইটিএফ রয়েছে এবং তার মধ্যে দুটি বেসরকারি ব্যাঙ্ক ইটিএফ রয়েছে

পাঠকরা অবগত হতে পারেন যে এটি একই সময়ে মতিলাল ওসওয়াল দ্বারা চালু করা চারটি সূচক তহবিলের মধ্যে একটি! আমি এখানে বাকি তিনটি পর্যালোচনা করেছি: মতিলাল ওসওয়াল নিফটি 500 ফান্ড:এড়িয়ে চলুন এবং নিফটি 50 ইনডেক্স ফান্ড এবং মতিলাল ওসওয়াল নিফটি মিডক্যাপ 150 ইনডেক্স ফান্ড:আপনার কি বিনিয়োগ করা উচিত? এবং মতিলাল ওসওয়াল নিফটি স্মলক্যাপ 250 ইনডেক্স ফান্ড:এটি কি কোনো পার্থক্য করবে?

প্রথমেই একটি অর্থনীতিতে ব্যাংকের ভূমিকা বিবেচনা করা যাক। এমনকি একটি সাধারণ, মৌলিক স্তরেও, এটা স্পষ্ট হওয়া উচিত যে ব্যাঙ্কগুলিকে ব্যবসার প্রসারণে সাহায্য করার জন্য, নিয়ন্ত্রিত ক্রেডিট প্রদানের মাধ্যমে ক্ষতির সময় টিকে থাকতে সাহায্য করার জন্য অপরিহার্য। এছাড়াও তারা স্বতন্ত্র বিনিয়োগকারী এবং এসএমইকে ঋণ প্রদানের মাধ্যমে স্বপ্নকে সত্য করে তোলে। তারা একই সত্ত্বা থেকে ধার তারা ঋণ! উপরন্তু, তারা এখন বীমা, মিউচুয়াল ফান্ড, কাঠামোগত পণ্য ইত্যাদি বিক্রি করে।

মোদ্দা কথা হল, তারা একই সময়ে শিল্প এবং ভোগবাদ উভয়কেই চালিত করে এবং সহায়ক সংস্থা বা সহযোগীদের পণ্য বিক্রি করে মুনাফা অর্জনের অন্যান্য উপায়ও খুঁজে পেয়েছে। তাই যদি আমরা ব্যাঙ্কগুলিকে একটি খাত হিসাবে দেখি (একটি ব্যাঙ্কিং তহবিল সক্রিয় বা প্যাসিভ হল একটি সেক্টরাল ফান্ড) তাহলে এটি পরিষ্কার হওয়া উচিত যে অর্থনীতির বৃদ্ধি ব্যাঙ্কিং সেক্টরের বৃদ্ধির সাথে জটিলভাবে যুক্ত৷

এছাড়াও একটি পরিষেবা শিল্প হিসাবে অন্যান্য সমস্ত সেক্টরের সাথে সমানভাবে সংযুক্ত, এটি সেক্টর-নির্দিষ্ট ঝুঁকির জন্য কম প্রবণ হওয়া উচিত (যেমন, স্বয়ংক্রিয় খাত ধীর গতিতে) এবং আরও ফলপ্রসূ হওয়ার সম্ভাবনা রয়েছে। মতিলাল ওসওয়াল নিফটি ব্যাঙ্ক ইনডেক্স ফান্ডের উপস্থাপনা ফাইলে এটি ভালভাবে চিত্রিত হয়েছে। ব্যাংকিং খাত সাধারণত দেশের কম অস্থির সেক্টরের মধ্যে রয়েছে।

সুতরাং এটি ব্যাঙ্কগুলিতে এবং সম্ভবত সম্পূর্ণরূপে ব্যাঙ্কিং সেক্টরে বিনিয়োগ করা স্বজ্ঞাত জ্ঞান করে, কিন্তু গড় খুচরা বিনিয়োগকারীদের জন্য এটি কতটা ব্যবহারিক? অবশ্যই, কেউ যুক্তি দিতে পারে যে স্বতন্ত্র ব্যাঙ্কিং স্টক বাছাই করা খুব কমই রকেট সায়েন্স কারণ এটি শুধুমাত্র নিফটি ব্যাঙ্ক সূচক বা নিফটি প্রাইভেট ব্যাঙ্ক সূচক ট্র্যাক করার মাধ্যমে করা যেতে পারে যেখানে মাত্র 10টি স্টক রয়েছে! আপনি সম্পন্ন করেছেন (আপনি কি করছেন তা আপনি জানেন এবং ঝুঁকি গ্রহণ করেন) এর মধ্যে থেকে সবচেয়ে কম উদ্বায়ী স্টকগুলি বেছে নিন।

আসুন, যাইহোক, যারা ব্যাঙ্কিং স্টকগুলির একটি সামান্য বিস্তৃত ঝুড়ি পছন্দ করেন তাদের জন্য বিকল্পগুলি বিবেচনা করি৷

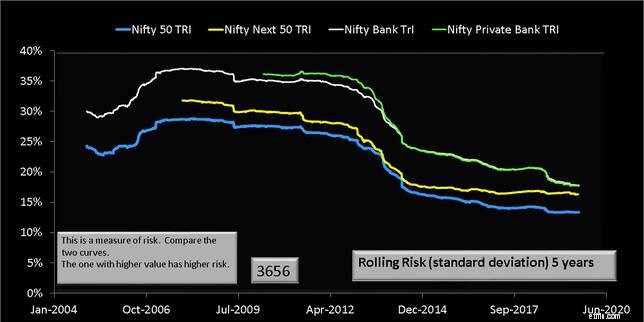

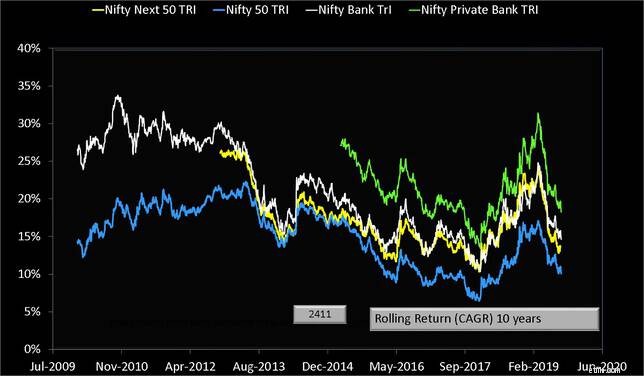

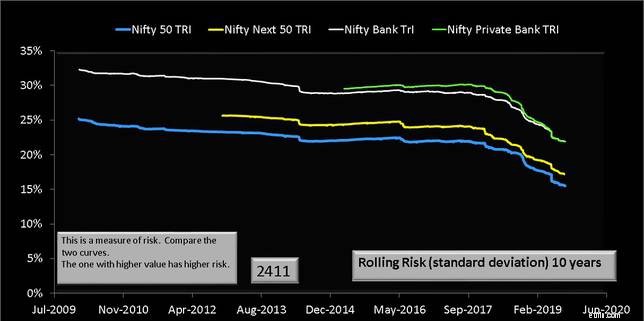

আসুন উপরের সূচকগুলি তুলনা করি। আমরা প্রতিটি সম্ভাব্য পাঁচ বছর এবং দশ বছরের রিটার্ন পিরিয়ড দেখি এবং এই সময়কালের জন্য স্ট্যান্ডার্ড বিচ্যুতি বা অস্থিরতার তুলনা করি।

লক্ষ্য করুন যে ব্যাঙ্কিং সূচকগুলি একজন বিনিয়োগকারীকে নিয়মিত উচ্চতর রিটার্ন প্রদান করে না যেটি তারা অফার করা নিশ্চিত উচ্চ ঝুঁকির জন্য যথেষ্ট। তাই যদি না আপনি সেক্টর সম্পর্কে বিশেষ সুবিধাপ্রাপ্ত তথ্য নিয়ে কাজ করতে না পারেন বা এটিকে ঘনিষ্ঠভাবে অধ্যয়ন করছেন বা এটিতে ট্রেড করছেন, এই ধরনের সময়কালের জন্য মতিলাল ওসওয়াল নিফটি ব্যাঙ্ক ইনডেক্স ফান্ড বা অন্যান্য ব্যাঙ্কিং ইটিএফগুলি এড়িয়ে চলুন৷

দশ বছরে, ব্যাঙ্কিং সূচকগুলি পুরষ্কারের দিক থেকে পাঁচটির চেয়ে ভাল করেছে। যাইহোক, বেশিরভাগ বিনিয়োগকারী কেবল সংশ্লিষ্ট অতিরিক্ত ঝুঁকি পরিচালনা করতে পারে না। তাই মতিলাল ওসওয়াল নিফটি ব্যাঙ্ক ইনডেক্স ফান্ড এড়িয়ে চলাই ভালো৷

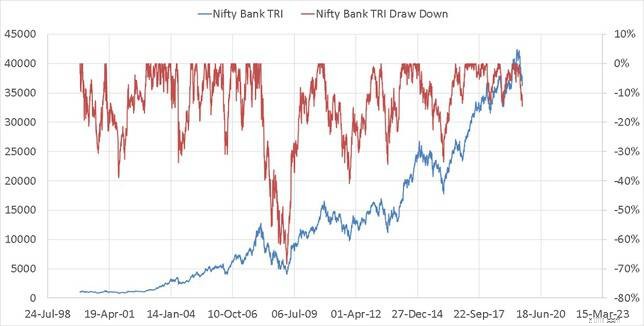

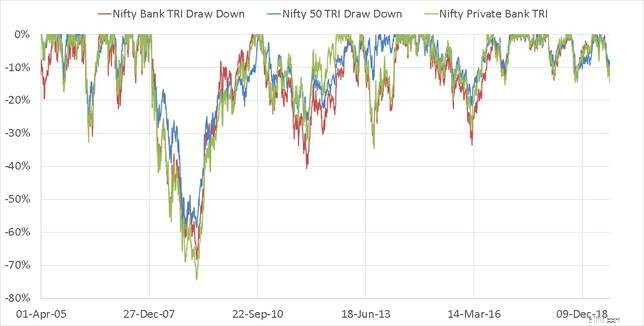

৷আমি কি বলতে চাইছি তা বোঝার জন্য, অনুগ্রহ করে নীচের গ্রাফে আঁকা সূচকটি পড়ুন। ড্রডাউন হল সূচকের সবচেয়ে সাম্প্রতিক শিখর থেকে শতকরা পতন। নিফটি ব্যাঙ্কের জন্য ড্রডাউন ডান অক্ষে নীচে দেখানো হয়েছে৷

৷

যদি আমরা ড্রডাউনের তুলনা করি, আমরা লক্ষ্য করি যে রোলিং ঝুঁকিতে একই প্যাটার্ন দেখা যায়:নিফটি 50 নিফটি ব্যাংকের চেয়ে কম পড়ে .

যদি আমরা ড্রডাউনের তুলনা করি, আমরা লক্ষ্য করি যে রোলিং ঝুঁকিতে একই প্যাটার্ন দেখা যায়:নিফটি 50 নিফটি ব্যাংকের চেয়ে কম পড়ে .

নিফটি প্রাইভেট ব্যাঙ্কের সূচক কেমন?

নিফটি প্রাইভেট ব্যাঙ্কের সূচক কেমন?কখনও কখনও নিফটি প্রাইভেট ব্যাঙ্ক সূচক নিফটি ব্যাঙ্ক সূচকের চেয়ে ঝুঁকিপূর্ণ এবং কখনও কখনও নয়। উপরে উল্লিখিত কারণে, উভয় ব্যাঙ্কিং সূচক লার্জ ক্যাপ প্রতিস্থাপন হিসাবে ব্যবহার করা যাবে না। খুব বেশি ঘনত্ব ঝুঁকি আছে। নিফটি ব্যাঙ্ক এবং নিফটি প্রাইভেট ব্যাঙ্কের মধ্যে, স্পষ্টতই, পরবর্তীটি ভাল করেছে বা ঠিক সেইসাথে নিফটি ব্যাঙ্ক সূচক কিছুটা বেশি ঝুঁকিতে রয়েছে। যাইহোক, যদি কয়েকটি বেসরকারী ব্যাঙ্ক একটি কেলেঙ্কারীতে ধরা পড়ে, তবে তাদের জামিন দেওয়ার কেউ থাকবে না (অন্তত HDFC এবং ICICI ব্যতীত) এবং এটি প্রাইভেট ব্যাঙ্ক সূচকে একটি (বড়) ডমিনো প্রভাব সৃষ্টি করতে পারে।

তাই এ ব্যাপারে সতর্ক থাকতে হবে। যাই হোক না কেন, উভয় প্রাইভেট ব্যাঙ্ক ইটিএফই নতুন এবং এখন এগুলিতে বিনিয়োগ করার কোনো তাড়া নেই৷

যদিও নিফটি ব্যাঙ্ক যুক্তিসঙ্গত ধারাবাহিকতার সাথে নিফটি 50 সূচকের চেয়ে ভাল করেছে, তবে একজনকে দীর্ঘ সময় (অন্তত দশ বছর?) অপেক্ষা করতে হবে। নিফটি 50 এর চেয়ে নিশ্চিত উচ্চ ঝুঁকি বিবেচনা করে এটি কি যুক্তিযুক্ত, আমি বলব না। যাই হোক না কেন, বেশিরভাগ বৈচিত্র্যপূর্ণ তহবিলে ব্যাঙ্কগুলিতে উল্লেখযোগ্য এক্সপোজার থাকে এবং এটি যথেষ্ট ভাল।

মতিলাল ওসওয়াল এসএন্ডপি 500 ইনডেক্স ফান্ড কি আন্তর্জাতিক বৈচিত্র্যের জন্য উপযুক্ত?

UTI নিফটি 200 মোমেন্টাম 30 ইনডেক্স ফান্ড – বিনিয়োগ?

মতিলাল ওসওয়াল নিফটি স্মলক্যাপ 250 ইনডেক্স ফান্ড:এটি কি কোনো পার্থক্য করবে?

নিফটি 50 ইনডেক্স ফান্ডে বিনিয়োগ করার সহজ উপায়

আপনার কি মতিলাল ওসওয়াল এসএন্ডপি 500 ইনডেক্স ফান্ডে বিনিয়োগ করা উচিত - নিয়মিত পরিকল্পনা?