শীঘ্রই বা পরে নতুন মিউচুয়াল ফান্ড বা সরাসরি ইক্যুইটি বিনিয়োগকারীরা স্বীকার করে যে দীর্ঘমেয়াদী ভারতের গল্প অথবা দীর্ঘ মেয়াদী ইক্যুইটি গল্প সবসময় পৃথক রিটার্ন প্রতিফলিত করার প্রয়োজন হয় না. হয় দীর্ঘায়িত লোকসানের পরে বা বোঝার পরে যে কেউ মিউচুয়াল ফান্ড এসআইপি থেকে রিটার্ন আশা করতে পারে না! (এর পরিবর্তে এটি করুন!) এবং কীভাবে বিনিয়োগকারীরা ভুল প্রত্যাশা নিয়ে মিউচুয়াল ফান্ড কেনার জন্য বোকা বানান, অনেকে জিজ্ঞাসা করেন, “যদি অনেক দিন পরে আমি ট্যাক্সের আগে মাত্র 10% বা তার কম (কোন গ্যারান্টি নেই!) পেতে যাচ্ছি। অনেক ঝুঁকি, কেন একা অবসর পরিকল্পনার জন্য ইপিএফ প্লাস পিপিএফ ব্যবহার করবেন না? “ আসুন আমরা এই পোস্টে খুঁজে বের করি।

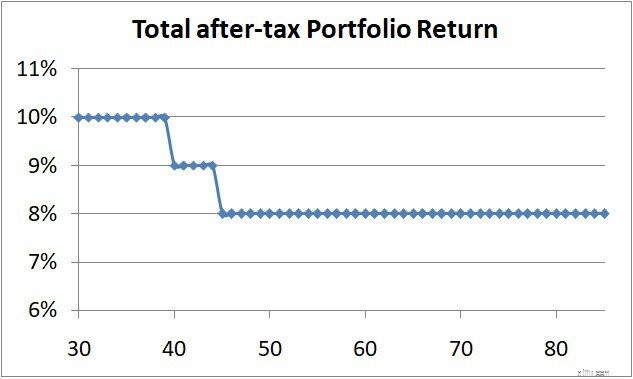

আরেকটি গুরুত্বপূর্ণ শিক্ষা হল স্টক মার্কেটের সবচেয়ে বড় ঝুঁকি হল গভীর ক্র্যাশ নয় বরং বছরের পর বছর ধরে চলার পথ। উদাহরণ স্বরূপ দেখুন: কিভাবে 400% লাভের ফলে শুধুমাত্র 8% রিটার্ন পাওয়া যায়?! চাঁদের কাছে ঝুঁকি!

সংক্ষিপ্ত উত্তর: নীতিগতভাবে, ইক্যুইটি ছাড়াই একা ইপিএফ + পিপিএফ দিয়ে অবসর নেওয়ার পরিকল্পনা করা সম্ভব। যাইহোক, জড়িত অনেক অনুমান আছে (কিছু অবাস্তব), এবং সবাই এটি বন্ধ করতে পারে না। এমনকি যারা এটি বন্ধ করতে পারে তারা ইক্যুইটি এড়িয়ে একটি বড় ঝুঁকি নিচ্ছে।

EPF এবং PPF-এর সুবিধাগুলি কী কী? যদিও গত তিন দশকে EPF এবং PPF-এর হার কমে গেছে, তবুও "আনুষ্ঠানিকভাবে রিপোর্ট করা" মুদ্রাস্ফীতির সংখ্যা এবং এই হারগুলি কীভাবে স্থির করা হয় তার মধ্যে একটি বিশাল বৈষম্য রয়েছে। এটা সুস্পষ্ট রাজনৈতিক বিবেচনায় হার নির্ধারণ করা উচিত এবং অর্থনৈতিক নয়।

বছরের পর বছর বরাদ্দ এবং ভর্তুকি প্রদানের কারণে বেশিরভাগ জনসংখ্যা এনটাইটেলমেন্টের অনুভূতিতে অভ্যস্ত হওয়ায়, সরকারের পক্ষে (যদিও এটি চেষ্টা করছে) এই হারগুলিকে বড় পরিমাণে হ্রাস করা এবং/অথবা পরিবর্তন করা কঠিন হবে৷

EPF এবং PPF উভয়ই (যদি তাড়াতাড়ি শুরু হয়) NPS এর বিপরীতে প্রাথমিক অবসর গ্রহণ (58 বা 60 বছরের কম বয়সে সংজ্ঞায়িত করা হয়) সমর্থন করে। দেখুন:EPF বনাম NPS:আপনি কি NPS-এ স্থানান্তরিত হবেন কারণ সরকার আপনাকে চায়?

EPF এবং PPF উভয়ই EEE যন্ত্রগুলি সম্পূর্ণ কর-মুক্ত প্রত্যাহার করবে৷ 80C স্বয়ংক্রিয়ভাবে এইগুলির দ্বারা যত্ন নেওয়ার সাথে, EPF (VPF এর মাধ্যমে) সর্বাধিক বিনিয়োগের উপর কোনও সীমাবদ্ধতা নেই। এটি PPF দ্বারা নির্ধারিত 1.5 লক্ষ প্রতি বছরের সীমা অফসেট করবে৷

৷একক বা দ্বিগুণ আয় সহ একজন দম্পতি দুটি পিপিএফ অ্যাকাউন্ট পরিচালনা করতে পারেন যা কার্যকরভাবে তিন লাখ করে। এছাড়াও দেখুন:একাধিক PPF অ্যাকাউন্টে আমরা কতটা বিনিয়োগ করতে পারি?

একটি PPF অ্যাকাউন্ট অবদান সহ বা ছাড়াই সারাজীবন ধরে রাখা যেতে পারে। উভয়েরই আলাদা আলাদা প্রত্যাহারের সীমা রয়েছে। দেখুন:পাবলিক প্রভিডেন্ট ফান্ড (PPF) মেয়াদপূর্তির উপর এক্সটেনশনের নিয়ম

আমরা ধরে নেব যে অবসর-পরবর্তী কর্পাস PPF + ছোট সঞ্চয় স্কিমগুলির মাধ্যমে 8% (কর-মুক্ত বা জীবনের জন্য ট্যাক্স-পরবর্তী রিটার্ন) নিশ্চিত করার জন্য পরিচালিত হবে।

শুধুমাত্র EPF + PPF ব্যবহার করার সময় কি অনুমানগুলি প্রয়োজনীয়? তালিকাটি দীর্ঘ, কিছু গুণগত এবং কিছু পরিমাণগত। পাঠকদের প্রত্যেকের প্রতি গভীর মনোযোগ দেওয়ার জন্য অনুরোধ করা হচ্ছে।

আমরা শুরু করার আগে, অনুগ্রহ করে এই প্রশ্নের উত্তর দিন

চিত্র 1 (6% মুদ্রাস্ফীতি)

এটি মূল্যস্ফীতির উপরে (পরে) প্রায় 2% রিটার্ন সহ একটি সারণী!! আমরা 50 বছর বয়সী একজন 30 বছর বয়সী অবসর নেওয়ার কথা বিবেচনা করছি এবং 85 বছর বয়স পর্যন্ত বেঁচে থাকার আশা করছি। বর্তমান কর্মসংস্কৃতি বিবেচনা করে, বেশিরভাগ লোকেরা 50-এর বেশি কাজ করবে না বা করতে পারবে না। 60-এর বয়স 30-এর জন্য অবসরের বয়স হিসাবে ব্যবহার করা যাবে না। 2019. তারা হয় তার আগেই মারা যেতে পারে অথবা লাভজনক কর্মসংস্থানের জন্য খুব বেশি অসুস্থ হতে পারে।

বছরের শেষ অবসরের করপাস প্রতি বছর 8% হারে বৃদ্ধি পায়। 50 বছর বয়সের পরে এটি থেকে বার্ষিক খরচের সমান টাকা তোলা হয়। এই কারণেই এটি 85 বছর বয়সে শূন্যে চলে যায় (এবং আশা করি আগে নয়!)।

লক্ষ্য করুন যে বার্ষিক বিনিয়োগ 2% প্রকৃত রিটার্ন সহ বার্ষিক ব্যয়ের সমান!! কতজন এই বন্ধ টানতে পারেন? মনে রাখবেন আমরা শিশুদের বর্তমান এবং ভবিষ্যতের প্রয়োজনের জন্য হিসাব করিনি। EMI এর জন্য হিসাব করা হয়নি!!

বয়স বার্ষিক ব্যয় অবসর গ্রহণের জন্য বার্ষিক বিনিয়োগ মোট পোর্টফোলিও রিটার্ন কর্পাস (বছর-শেষ)30 4,00,000 3,99,5228% 4,31,48431 4,24,000 4,23,4938%, 24 4938%, 24 4938%, 34 5938%, 34 4938%,34 5 14,82,06133 4,76,406 4,75,8378% 21,14,53034 5,04,991 5,04,3878% 28,28,43135 5,35,290, 38 , 324, 5,35,290,364, 5,35,290,38 %,314, 5,66,7308% 45,34,76637 6,01,452 6,00,7348% 55,46,34038 6,37,539 6,36,7788% 94, 66,77,7673, 784% 66,77,7673,784% 40,97140 7,16,339 7,15,4838% 93,48,97041 7,59,319 7,58,4128% 1,09,15,97342 8,04,879, 8,04,879, 184 8,14 , 8,828% ,53,171 8,52,1528% 1,45,90,40444 9,04,362 9,03,2818% 1,67,33,18045 9,58,623 9,57,47,623 9,57,47,114, 114 ,114 ,9,57,478,114%,9,04,362 9,03,2818% 10,14,9278% 2,17,30,50447 10,77,109 10,75,8228% 2,46,30,83348 11,41,736 11,40,3728% 2,708, 3728% 49 12,10,240 12,08,7948% 3,13,65,03050 12,82,854 12,81,3228% 3,52,58,06051 13,59,8258% 3,13,65,03050 13,59,8258% 13,64 1, 19,640 4158% 3,79,82,17253 15,27,9008% 3,93,70,61454 16,19,5748% 4,07,71,12455 17,16,7488% 4,7 16, 8,2154 19,7538% 4,35,87,69057 19,28,9388% 4,49,91,45258 20,44,6758% 4,63,82,51959 21,67,3558%, 77 , 4,67,3558%, 4,49,91,45258 22,97,3968% 4,90,91,37961 24,35,2408% 5,03,88,63062 25,81,3558% 5,16,31,85763 27,36,2368,27,36,2368,208% ,27164 29,00,4108% 5,38,99,41065 30,74,4358% 5,48,90,97366 32,58,9018% 5,57,62,63867 34,57,62,63867 34,54% ,92,85968 36,61,7018% 5,70,57,65169 38,81,4038% 5,74,30,34870 41,14,2878% 5,75,81,34671, 34 % 64671, 44 ,74,77,81772 46,22,8138% 5,70,83,40573 49,00,1828% 5,63,57,88174 51,94,1938% 5,52,56,7838,5454 % 5,37,31,01476 58,36,1958% 5,17,26,404 77 61,86,3678% 4,91,83,24078 65,57,5498% 4,60,35,74779 69,51,0028% 4,22,11,52580 73,68,06, 73,68,06,23% 30,94181 78,10,1458% 3,22,06,45982 82,78,7548% 2,58,41,92183 87,75,4798% 1,84,31,75784, 93, 93, 93, 80 60,12985 98,60,1298% 0চিত্র 2 (7% মুদ্রাস্ফীতি)

যদি মুদ্রাস্ফীতি 7% বৃদ্ধি করা হয়, বার্ষিক বিনিয়োগ বার্ষিক ব্যয়ের 129% হয়ে যায়!!

চিত্র 3 (8% মুদ্রাস্ফীতি)

যদি মুদ্রাস্ফীতি 8% বৃদ্ধি করা হয়, বার্ষিক বিনিয়োগ বার্ষিক ব্যয়ের 167% হয়ে যায়!!

আসুন এখন কিছু ইক্যুইটি এক্সপোজার অন্তর্ভুক্ত করি যাতে করে বছরের পর বছর ধরে পোর্টফোলিও রিটার্ন এইরকম দেখায়৷

ইলাস্ট্রেশন 4 (উপরের মত ইক্যুইটি এক্সপোজার সহ 6% মুদ্রাস্ফীতি)

বার্ষিক বিনিয়োগ 100% থেকে 91% এ নেমে আসে। বার্ষিক খরচ। এটি পরবর্তী 20 বছরে 13.7 লক্ষের একটি ক্রমবর্ধমান সঞ্চয়! এমনকি এই 91% অনেকের জন্য বন্ধ করা কঠিন হবে!

বিনিয়োগকারীরা যারা ইক্যুইটিতে বিনিয়োগ করে এবং প্রতিদিনের অস্থিরতাকে আলিঙ্গন করে এবং কীভাবে এটি পরিচালনা করতে হয় তা শেখে তারা অবসর গ্রহণের জন্য উল্লেখযোগ্যভাবে কম বিনিয়োগ করতে পারে। বিনিয়োগের ঝুঁকি নিশ্চিত কিন্তু পর্যাপ্ত সময় দেওয়া হলে তা সুনিশ্চিতভাবে পরিচালনা করা যায়।

যে সমস্ত বিনিয়োগকারী বাজার-সংযুক্ত রিটার্ন থেকে দূরে থাকতে চান (যদিও পিপিএফ এবং ইপিএফ দুর্বলভাবে বাজার-সংযুক্ত) তাদের আলাদা মূল্য দিতে হবে। এক্ষেত্রে বিনিয়োগের পরিমাণ বেশি হবে। এটি এখানে নিশ্চিত ঝুঁকি এবং শিশুদের চাহিদা, EMI এবং অন্যান্য অপ্রত্যাশিত খরচের কারণে পরিচালনা করা অনেক কঠিন। EPF এবং PPF ব্যবহার করে, একজনকে মনোনীত মেয়াদের জন্য কাজ করতে হবে (পরিকল্পনা করার সময় ধরে নেওয়া হয়েছে, এখানে 50) এবং আগে ছেড়ে দেওয়া যাবে না। স্বাস্থ্য সমস্যা হস্তক্ষেপের ক্ষেত্রে এটি একটি ঝুঁকি৷

যখন বিনিয়োগের বাজেট কঠোর হয় (ইপিএফ + পিপিএফের ক্ষেত্রে ইক্যুইটি ছাড়াই), তখন কেউ অতিরিক্ত খরচ মিটমাট করতে পারে না যা হয় ভাল বা খারাপ প্রয়োজন এবং চাওয়া।

আমরা স্টক মার্কেট এড়াতে চাই বা না করি, প্রতিটি বিকল্প, প্রতিটি পছন্দের সাথে সম্পর্কিত ঝুঁকি রয়েছে। কোনটি বেশি গ্রহণযোগ্য এবং কোনটি বেশি পরিচালনাযোগ্য তা শুধুমাত্র একটি প্রশ্ন৷

৷আপনি কি এর পরিবর্তে শেয়ার বাজারের অস্থিরতা মোকাবেলা করবেন বা বাজারের ঝুঁকি এড়াতে আপনার মাসিক বাজেটের বিরুদ্ধে লড়াই করবেন?

যখন আপনার ইক্যুইটি ক্ষতিপূরণ থাকে তখন তাড়াতাড়ি অবসর নেওয়ার পরিকল্পনা

আমি কেন আমার ক্লায়েন্টদের অবসর নেওয়ার পরিকল্পনা করার সময় পুদিনা ব্যবহার করতে বলি

বিনামূল্যে সম্পদ স্টকপিকাররা গবেষণা এবং বিশ্লেষণের জন্য ব্যবহার করতে পারে

আমরা কি একটি আক্রমনাত্মক হাইব্রিড মিউচুয়াল ফান্ডকে এক-ফান্ড পোর্টফোলিও হিসেবে ব্যবহার করতে পারি?

আমি কি নিফটি, নিফটি নেক্সট 50 এর পরিবর্তে অবসরের জন্য এই দুটি সূচক তহবিল ব্যবহার করতে পারি?