কর্মক্ষম ক্রিস্টাল বল ছাড়া আপনার রিটার্ন হার অনুমান করা অসম্ভব। অন্য কথায়, এটা অসম্ভব। যাইহোক, আপনার ভবিষ্যত অর্থের প্রজেক্ট করার জন্য আপনাকে একটি যুক্তিসঙ্গত এবং শিক্ষিত অনুমান করতে হবে। রিটার্নের ঐতিহাসিক গড় হার একটি যুক্তিসঙ্গত অভিক্ষেপ করার একটি ভাল উপায় হতে পারে।

যাইহোক, একটি যুক্তিসঙ্গত গড় পিন করা কঠিন হতে পারে। আপনার বিবেচনা করা নির্দিষ্ট সময়সীমা, সম্পদের শ্রেণী এবং আপনি কীভাবে রিটার্নের হার নির্ধারণ করছেন তার উপর নির্ভর করে গড়টি সম্পূর্ণ ভিন্ন হতে পারে।

আপনার রিটার্নের হার প্রজেক্ট করার সময় বিবেচনা করার জন্য অনেকগুলি কারণ রয়েছে, যার মধ্যে রয়েছে:

কোন সময়সীমা পরিমাপ করা হচ্ছে তার উপর নির্ভর করে রিটার্নের গড় হার ব্যাপকভাবে ভিন্ন হতে পারে।

সাধারণভাবে, আপনি স্বল্প সময়ের মধ্যে অনেক অস্থিরতা দেখতে পারেন, এবং খুব দীর্ঘ যাত্রায় অনেক কম।

অন্য কথায়, অল্প সময়ের মধ্যে আপনি অনেক বেশি (বা অনেক কম) রিটার্নের হার দেখতে পারেন। একটি দীর্ঘ সময়কাল "আরও" গড় হতে পারে, যদিও বড় পরিবর্তনশীলতা দেখা যায় সঠিক বছরগুলির উপর নির্ভর করে, এমনকি 5- বা 10-বছরের গড়। এক বছরের বিশাল প্রবৃদ্ধি বা লোকসান গড়ের উপর বাইরের প্রভাব ফেলতে পারে।

রিটার্নের হারের জন্য যুক্তিসঙ্গত অনুমান সম্পদ শ্রেণীর উপর নির্ভর করে ব্যাপকভাবে পরিবর্তিত হবে। উদাহরণস্বরূপ, আপনি কি একটি পৃথক স্টক, সূচক তহবিল, বন্ড, পণ্য, বা নগদ প্রজেক্ট করছেন? সাধারণভাবে, বন্ডের তুলনায় স্টকের আয়ের হার বেশি (যদিও বেশি অস্থির) থাকে।

পরিকল্পনা করার সময়, আপনি আপনার সমস্ত বিনিয়োগের জন্য একটি মিশ্রিত হার প্রজেক্ট করতে পারেন, অথবা প্রজেক্ট রিটার্ন এর জন্য:

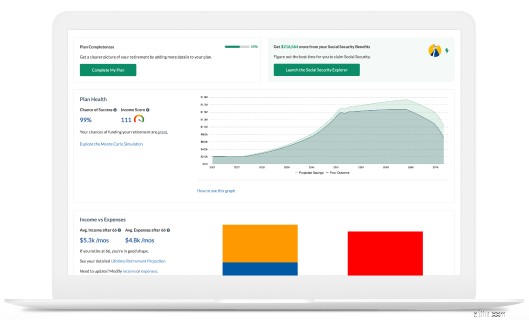

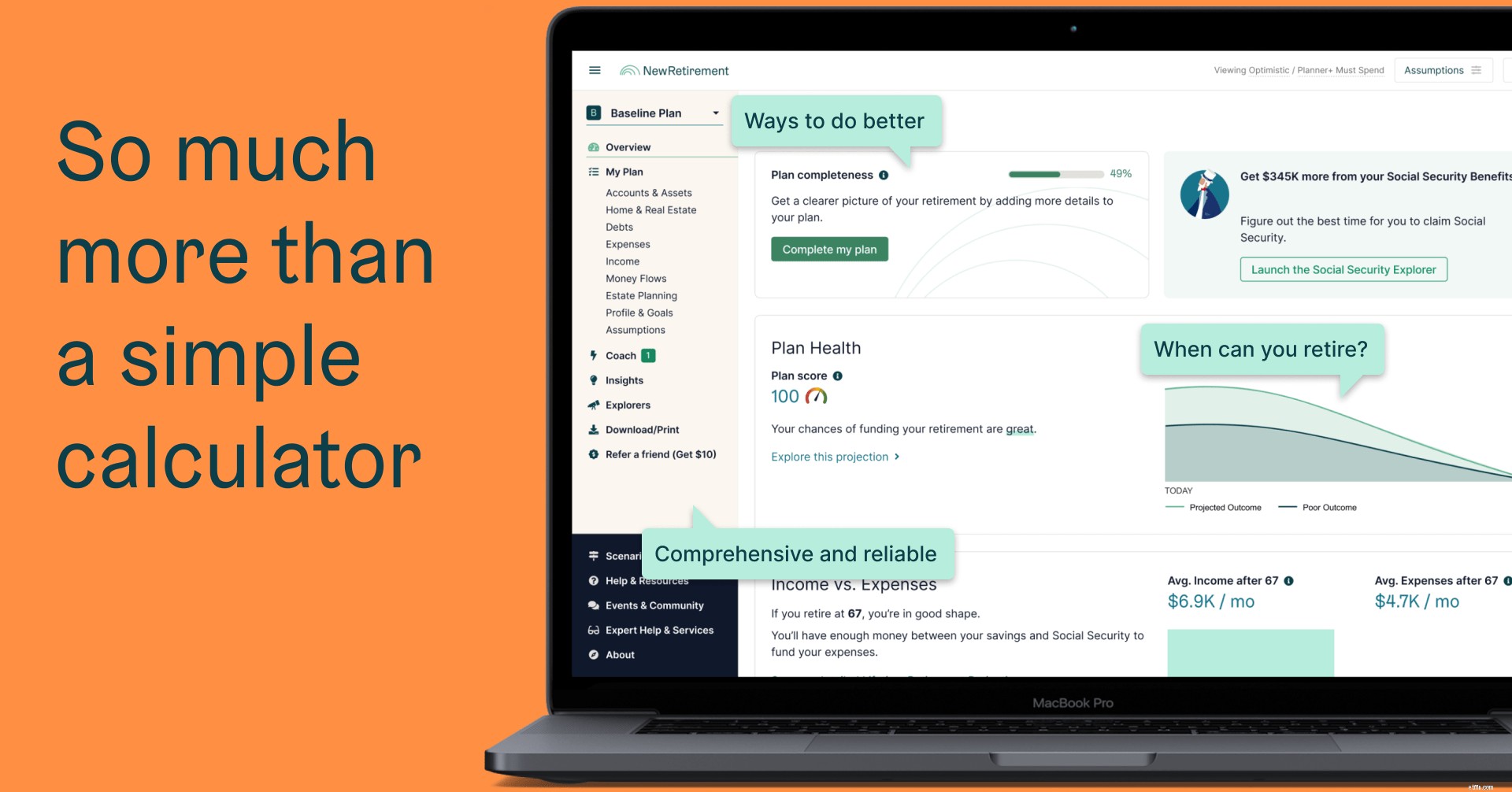

নিউ রিটায়ারমেন্ট প্ল্যানারের সাথে আপনি আপনার অ্যাকাউন্ট সেট আপ করার জন্য বিভিন্ন পরিস্থিতিতে চেষ্টা করতে পারেন এবং প্ল্যানারপ্লাস ব্যবহারকারীরা নির্দিষ্ট রিটার্নের হার নির্দিষ্ট করতে পারেন এবং যেকোনো ধরনের অ্যাকাউন্ট বা অ্যাসেট ক্লাস কনফিগারেশনের জন্য ভবিষ্যতের আর্থিক নিরাপত্তা মূল্যায়ন করতে বিভিন্ন পরিস্থিতিতে চালাতে পারেন।

এবং, নিউ রিটায়ারমেন্ট প্ল্যানারপ্লাস মন্টে কার্লো কার্যকারিতার সাথে, উচ্চ হারে ফেরত বিনিয়োগের হার (যেমন স্টক ইনডেক্স ফান্ড) স্বয়ংক্রিয়ভাবে কম রিটার্ন বিনিয়োগের (যেমন বন্ড তহবিল) তুলনায় উচ্চতর অস্থিরতার বৈশিষ্ট্য বহন করে।

একটি ব্যাপক এবং ব্যক্তিগতকৃত আর্থিক পরিকল্পনা তৈরি করা এবং নির্ভরযোগ্য উত্তর পাওয়া সহজ।

এখনই শুরু কর

নামমাত্র: আপনার নামমাত্র রিটার্নের হার হল কর, বিনিয়োগ ফি এবং সবচেয়ে গুরুত্বপূর্ণভাবে, মুদ্রাস্ফীতির মতো খরচগুলিকে ফ্যাক্টর করার আগে আপনি একটি বিনিয়োগ থেকে যে পরিমাণ অর্থ উপার্জন করেন৷

বাস্তব: আপনার রিটার্নের আসল হার হল আপনার প্রকৃত রিটার্ন হার বিয়োগ করে সেই কারণগুলি, বিশেষ করে মুদ্রাস্ফীতির হার।

সুতরাং, যদি আপনার বিনিয়োগ 2021 সালের অক্টোবরে শেষ হওয়া শেষ 12 মাসে 7% ফেরত দেয়, তবে সেই সময়ের জন্য আপনার "আসল" রিটার্নের হার মাত্র 0.8%। (মার্কিন যুক্তরাষ্ট্রে 2021 সালের অক্টোবরে শেষ হওয়া 12 মাসের জন্য বার্ষিক মুদ্রাস্ফীতির হার মার্কিন শ্রম বিভাগের মতে 6.2% ছিল।) এবং এটি বিনিয়োগের ফি বা ট্যাক্সেশন বিবেচনা করে না।"

(7% বিয়োগ 6.2% সমান 0.8%।)

দ্রষ্টব্য: নিউ রিটায়ারমেন্ট প্ল্যানারে, আপনি আপনার রিটার্নের নামমাত্র হার লিখবেন। অনুমানগুলি ভবিষ্যতের ডলারে, পণ্য ও পরিষেবার খরচ বৃদ্ধি করে এবং সময়ের সাথে নামমাত্র রিটার্ন ব্যবহার করে। এছাড়াও আমরা স্বয়ংক্রিয়ভাবে ফেডারেল আয়কর এবং মূলধন লাভ কর মডেল করি। প্ল্যানারপ্লাস সদস্যরা রাজ্য-নির্দিষ্ট আয়কর অনুমানগুলি পান এবং অন্য রাজ্যে স্থানান্তরিত করা তাদের আয়করের বোঝায় কী করতে পারে তা মডেল করতে পারে৷

একটি রৈখিক অভিক্ষেপ একটি রিটার্ন হার ব্যবহার করে। সেই হার ভবিষ্যতের সমস্ত সময়ের জন্য প্রযোজ্য। অবসরের অনুমানগুলির সাথে, একটি রৈখিক অভিক্ষেপ বোঝানো হয় ভবিষ্যতের সমস্ত বছরের জন্য আপনার গড় রিটার্ন বোঝায় (অর্থাৎ আপনার অনুমানগুলি বছরের পর বছর সমানভাবে প্রয়োগ করা হয়)।

যাইহোক, রৈখিক অনুমান সম্পূর্ণরূপে সঠিক হবে না। সম্পদের বৃদ্ধি এবং পতন — কখনও কখনও নাটকীয়ভাবে — বিভিন্ন সময়ে।

অতএব, ভবিষ্যতে আপনার অর্থের সাথে কী ঘটতে পারে তার পরিকল্পনা করার সময়, আপনার রিটার্নের হারের সম্ভাব্য (সম্ভাব্য) ওঠানামাও বিবেচনা করা গুরুত্বপূর্ণ। একটি মন্টে কার্লো বিশ্লেষণ আপনাকে সেই পরিবর্তনশীলতার অন্তর্দৃষ্টি দেওয়ার জন্য ডিজাইন করা হয়েছে৷

৷নিউ রিটায়ারমেন্ট প্ল্যানার 5টি ভিন্ন উপায়ে আপনার ফলাফলের পূর্বাভাস দেয়:

নতুন: নিউ রিটায়ারমেন্ট প্ল্যানার ব্যবহার করে, আপনি এখন পৃথক অ্যাকাউন্টে রৈখিক এবং মন্টে কার্লো অনুমান উভয়ের জন্য আপনার প্রত্যাশিত রিটার্ন হারে ভবিষ্যতের বৃদ্ধি বা হ্রাস মডেল করতে পারেন।

কখনও কখনও ফেরতের ঐতিহাসিক হারগুলিকে একটি চক্রবৃদ্ধি বার্ষিক বৃদ্ধির হার (CAGR) হিসাবে রিপোর্ট করা হয়।

নিউ রিটায়ারমেন্ট প্ল্যানারে আপনাকে একটি বার্ষিক বৃদ্ধির হার লিখতে হবে (যৌগিক নয়) এবং সিস্টেমটি পুনর্বিনিয়োগ গ্রহণ করবে। (অথবা, আপনি যদি তা ঘটতে চান তাহলে আপনি প্রত্যাহার মডেল করতে পারেন।)

S&P 500-এর গড় ফেরতের হার প্রায় 10%। (মুদ্রাস্ফীতির জন্য সামঞ্জস্য করা হয়েছে, গড় বার্ষিক আসল রিটার্ন হল 7%।)

যাইহোক, বছর অনুযায়ী বিশাল পরিবর্তনশীলতা আছে। 1986 এবং 2019 এর মধ্যে, S&P 500 দেখেছিল:

দ্রষ্টব্য:2021 সালের জন্য S&P-এর বছর থেকে এখন পর্যন্ত মোট রিটার্ন হল 25.97%।

J.P. Morgan এর মতে, 1999-2018-এর জন্য সম্পদ শ্রেণী অনুসারে 20 বছরের বার্ষিক রিটার্ন হল:

নিউ রিটায়ারমেন্ট প্ল্যানার আপনার অর্থ নিয়ন্ত্রণ করা সহজ করে তোলে।

এখনই শুরু কর

মর্নিংস্টারের মতে, 1926 থেকে 2019 পর্যন্ত চক্রবৃদ্ধি বার্ষিক বৃদ্ধির হার (CAGR) ছিল:

ফিডেলিটি সম্পদ বরাদ্দ কৌশল দ্বারা 1926-2020-এর জন্য ঐতিহাসিক চক্রবৃদ্ধি বার্ষিক বৃদ্ধির হার (CAGR) রিপোর্ট করে:

রক্ষণশীল কৌশল: একটি রক্ষণশীল পোর্টফোলিওর জন্য (50% বন্ড, 30% স্বল্পমেয়াদী বিনিয়োগ, 14% মার্কিন স্টক, এবং 6% বিদেশী স্টক), গড় CAGR হল 5.96% .

ভারসাম্যপূর্ণ কৌশল: একটি সুষম পোর্টফোলিওর জন্য (40% বন্ড, 10% স্বল্পমেয়াদী বিনিয়োগ, 35% মার্কিন স্টক, এবং 15% বিদেশী স্টক), গড় CAGR হল 7.98% .

বৃদ্ধি: একটি বৃদ্ধির পোর্টফোলিওর জন্য (25% বন্ড, 5% স্বল্পমেয়াদী বিনিয়োগ, 49% মার্কিন স্টক, এবং 21% বিদেশী স্টক), গড় CAGR হল 9%৷

আক্রমনাত্মক বৃদ্ধি: একটি আক্রমনাত্মক বৃদ্ধির পোর্টফোলিওর জন্য (15% বন্ড, 0% স্বল্পমেয়াদী বিনিয়োগ, 60% মার্কিন স্টক, এবং 25% বিদেশী স্টক), গড় CAGR হল 9.7% .

A Wealth of Common Sense ব্লগে রিপোর্ট করা হয়েছে, এখানে বিভিন্ন সময়ের জন্য প্রকৃত (আফটার-ইনফ্লেশন) রিটার্ন রয়েছে:

গত ৫ বছরে (2016-2020):

গত 10 বছরে (2011-2020):

গত 25 বছর (1996-2020):

গত 50 বছর (1971-2020):

গত 100 বছর (1921-2020):

এই প্রশ্নের উত্তর দেওয়ার কোন সম্পূর্ণ সঠিক উপায় নেই। যাইহোক, এখানে কিছু টিপস আছে:

ঠিক আছে, আপনি এটি আগে শুনেছেন:"অতীতের ফলাফল ভবিষ্যতের পারফরম্যান্সের কোন গ্যারান্টি নয়।"

যাইহোক, অতীতের ফলাফলগুলি একটি যুক্তিসঙ্গতভাবে ভবিষ্যদ্বাণীমূলক মেট্রিক, বিশেষ করে বিভিন্ন সম্পদ শ্রেণীর মধ্যে যদি আপনি উপরে তালিকাভুক্ত বিষয়গুলি বুঝতে পারেন।

আপনি যতটা সম্ভব নির্দিষ্টতার সাথে আপনার রিটার্নের হারের বিবরণ দিয়ে আরও সঠিক অনুমান পেতে পারেন।

আপনার প্রতিটি নির্দিষ্ট বিনিয়োগ দ্বারা ঐতিহাসিক গড় আয়ের হার দেখুন।

আপনার সম্পদ বরাদ্দ আপনার লক্ষ্য, সময় দিগন্ত এবং ঝুঁকি সহনশীলতা দ্বারা নির্ধারিত হওয়া উচিত।

যখন এই কারণগুলির মধ্যে কোনো পরিবর্তন হয়, আপনি আপনার লক্ষ্য সম্পদ বরাদ্দ (এবং সেইজন্য আপনার প্রত্যাশিত রিটার্ন হার) পরিবর্তন করতে চাইতে পারেন।

বয়স হল সবচেয়ে অনুমানযোগ্য ফ্যাক্টর যা আপনার লক্ষ্য সম্পদ বরাদ্দ পরিবর্তন করতে পারে।

আপনি ভবিষ্যতের সময়ে আপনার রিটার্নের হার পরিবর্তন করতে New Retirement Planner ব্যবহার করতে পারেন। এখন একটি রিটার্ন হার প্রজেক্ট করুন এবং তারপরে ভবিষ্যতের তারিখ থেকে শুরু হওয়া অন্য হারের পূর্বাভাস দিন।

নিউ রিটায়ারমেন্ট প্ল্যানারের সাথে, আপনি আশাবাদী এবং হতাশাবাদী হার ব্যবহার করে আপনার রিটার্নের হার প্রজেক্ট করতে পারেন।

আপনি মন্টে কার্লো অনুমান ব্যবহার করে আপনার ফলাফল মূল্যায়ন করতে পারেন।

এই বিভিন্ন মেট্রিক্স দেখে এবং এমনকি আশাবাদী এবং হতাশাবাদী (এবং আপনার ভবিষ্যত রিটার্ন পরিবর্তন করার) জন্য একাধিক দৃশ্যকল্প চালানোর মাধ্যমে আপনি আত্মবিশ্বাস অর্জন করতে পারেন যে আপনার ভবিষ্যতের জন্য যে অর্থের প্রয়োজন এবং চাই তা আপনার যখন প্রয়োজন এবং চাই তখন সেখানে থাকবে।

আপনি যদি অল্প সময়ের জন্য একটি বিনিয়োগ ধারণ করেন, তাহলে সচেতন থাকুন যে আপনি নিকটবর্তী মেয়াদে আরও বেশি অস্থিরতার ঝুঁকিতে রয়েছেন।

আপনি যদি দীর্ঘ সময়ের জন্য একটি বিনিয়োগ ধারণ করেন, তাহলে আপনি হয়তো আরও আত্মবিশ্বাসের সাথে ঐতিহাসিক গড় ব্যবহার করতে পারেন।

আমরা এটা সহজ. একটি ব্যক্তিগতকৃত আর্থিক পরিকল্পনা তৈরি করুন এবং আপনার পছন্দ মতো জীবনযাপন করুন।

এখনই শুরু কর

যারা আজকে তাদের পছন্দ এবং আগামীকাল তাদের আর্থিক নিরাপত্তা সম্পর্কে স্পষ্টতা চান তাদের জন্য, NewRetirement হল একটি আর্থিক পরিকল্পনা প্ল্যাটফর্ম যা মানুষকে একটি নিরাপদ ভবিষ্যতের জন্য ব্যক্তিগত পথগুলি আবিষ্কার, ডিজাইন এবং পরিচালনা করার ক্ষমতা দেয়৷

আমাদের লক্ষ্য হল উচ্চ-মানের, কম খরচে আর্থিক নির্দেশিকা সবার জন্য উপলব্ধ করা। 155,000-এরও বেশি মানুষ বর্তমানে $168 বিলিয়নের বেশি সম্পদের প্রতিনিধিত্ব করে যারা তাদের অর্থ এবং সময়ের সর্বাধিক সদ্ব্যবহার করার জন্য সিস্টেমটিকে বিশ্বাস করে৷ প্ল্যাটফর্মটি অংশীদারদের জন্য কো-ব্র্যান্ডেড বা সাদা লেবেলযুক্ত হতে পারে। উপরন্তু, কোম্পানি তাদের নিজস্ব সাইটের মধ্যে পরিকল্পনা কার্যকারিতা এম্বেড করতে ইচ্ছুক কোম্পানিগুলিকে API অ্যাক্সেস প্রদান করে৷

আপনি যখন 59½ বছর বয়সী হবেন তখন আপনার কী করা উচিত?

আপনি কি কলেজের জন্য বা অবসরের জন্য সঞ্চয় করেন? অভিভাবকদের যা জানা দরকার

অবসর নেওয়ার পরিকল্পনা করছেন? আপনি সম্ভবত আপনার ব্যয়কে অবমূল্যায়ন করছেন

যখন আপনার ইক্যুইটি ক্ষতিপূরণ থাকে তখন তাড়াতাড়ি অবসর নেওয়ার পরিকল্পনা

একজন সফল অবসরের জন্য ৩টি অপরিহার্য বিষয়