আপনার পোর্টফোলিও সম্পূর্ণরূপে ইনডেক্স ফান্ড দিয়ে তৈরি করতে চান? অথবা সূচক তহবিল বা ETF ব্যবহার করে "সেরা পোর্টফোলিও" তৈরি করতে চান?

আপনি এটা কিভাবে করবেন?

ভালো যে প্যাসিভ ইনভেস্টিং স্পেসে অনেক অপশন পাওয়া যায়। ক্যাপ-ভিত্তিক সূচক রয়েছে (নিফটি 50, নিফটি নেক্সট 50, নিফটি মিডক্যাপ 150 ইত্যাদি) এবং ফ্যাক্টর সূচক রয়েছে (মোমেন্টাম, নিম্ন অস্থিরতা, গুণমান, মান ইত্যাদি)।

এই ধরনের বিকল্প থাকা ভাল কিন্তু আপনি কিভাবে এই ধরনের সূচকগুলির সাথে একটি পোর্টফোলিও তৈরি করবেন?

আপনার পোর্টফোলিওতে এই প্রতিটি বিষয়কে আপনি কতটা গুরুত্ব দেবেন? কোনটি সেরা ফ্যাক্টর ইনডেক্স ফান্ড বা ETF?

এই পোস্টে, আসুন অনেক সতর্কতা সহ উপরের প্রশ্নের উদ্দেশ্যমূলক উত্তর খুঁজে বের করি। অন্য কথায়, আমরা অতীতের ডেটার উপর ভিত্তি করে, আপনার প্রয়োজনীয়তার ভিত্তিতে "সেরা পোর্টফোলিও" খুঁজে পাব।

আমরা নিম্নলিখিত (মূল্য রিটার্ন) সূচকগুলি বিবেচনা করি৷

৷আমি আমার আগের পোস্টগুলিতে এই সমস্ত সূচকগুলি সম্পর্কে লিখেছি এবং তাদের পদ্ধতি সম্পর্কে আলোচনা করেছি। এই ফ্যাক্টর সূচকগুলির কার্যকারিতাও তুলনা করেছি যাইহোক, আমি বেশিরভাগই বিচ্ছিন্নভাবে সূচকগুলির কর্মক্ষমতা সম্পর্কে উদ্বিগ্ন ছিলাম। আমি ইন্টারপ্লে বা সূচকগুলির মধ্যে পারস্পরিক সম্পর্কের উপর ফোকাস করিনি। অথবা যদি 2 বা 3টি কৌশল একত্রিত করা হয় তবে আরও ভাল ফলাফল পাওয়া যাবে। এবং এটি একটি সমস্যা কারণ আপনি শুধুমাত্র একটি একক কৌশলে আপনার সমস্ত অর্থ সর্বোত্তম করতে পারবেন না।

কেন?

কারণ আমরা জানি যে, যখন বিনিয়োগের কথা আসে, তখন কিছুই কাজ করে না। এইভাবে, কোন কৌশলই, তা যতই ভালো হোক না কেন, সব সময় ছাড়িয়ে যাবে। আসলে, এমন সময় আসবে যখন এটি খারাপভাবে সংগ্রাম করবে। এবং যদি আপনি সেখানে আপনার সমস্ত অর্থ বাজি ধরে থাকেন তবে দীর্ঘ সময়ের জন্য একটি কম পারফর্মিং কৌশলের সাথে লেগে থাকা কঠিন। আপনি প্রায় খারাপ সময়ে জামিন আউট হতে পারে.

এখন, যদি আমরা এই দুটি বা তার বেশি সূচক (কৌশল) ব্যবহার করে পোর্টফোলিও তৈরি করি, তখন এটি সম্ভব যখন একটি কৌশল সংগ্রাম করে, বাকিগুলি ভাল করছে। এর ফলে সামগ্রিকভাবে মসৃণ পারফরম্যান্স হতে পারে এবং শৃঙ্খলা বজায় রাখতে সাহায্য করতে পারে।

এই পোস্টে, আসুন এই সূচকগুলির সংমিশ্রণ ব্যবহার করে কীভাবে একটি পোর্টফোলিও তৈরি করা যায় তা খুঁজে বের করি৷

অথবা অন্য কথায়, এই সূচকগুলির কোন সমন্বয়ের ফলে "সেরা" পোর্টফোলিও হবে?

আমি জনপ্রিয় ক্যাপ-ভিত্তিক সূচক একক ফ্যাক্টর সূচক (নিফটি 50, নিফটি নেক্সট 50, নিফটি মিডক্যাপ 150), একক ফ্যাক্টর সূচক (গুণমান, ভরবেগ, নিম্ন অস্থিরতা, মান) এবং এমনকি একটি বহু-ফ্যাক্টর সূচক (আলফা লো) বেছে নিয়েছি অস্থিরতা 30) সূচক। আমি এমন সূচক বাছাই করার চেষ্টা করেছি যার জন্য আমাদের ইতিমধ্যেই সূচক তহবিল বা ইটিএফ রয়েছে। নিফটি মিডক্যাপ কোয়ালিটি 50 ইনডেক্সে একমাত্র ব্যতিক্রম।

নিফটি 50 মান 20 সূচক (NV 20) সম্পর্কে একটি নোট :আমি একটি বিশুদ্ধ মূল্য সূচক (নিফটি 500 মান 50 সূচক) বাছাই করিনি কারণ এর দীর্ঘমেয়াদী কর্মক্ষমতা করুণ। নিফটি 50 মান 20 বেছে নিয়েছেন যদিও এটি একটি বিশুদ্ধ মূল্য সূচক নয়। NV 20-এর ROCE (নিয়োজিত মূলধনের উপর রিটার্ন) এর জন্য খুব বেশি গুরুত্ব রয়েছে, এমন একটি মেট্রিক যা আপনি সাধারণত একটি মানসম্পন্ন স্টকের সাথে যুক্ত করতে পারেন। সুতরাং, এটি একটি গুণমান + মান সূচক বেশি৷৷

"সেরা পোর্টফোলিও" এর একটি উদ্দেশ্যমূলক সংজ্ঞা থাকতে পারে না। কারণ আমাদের সকলেরই আমাদের পোর্টফোলিও থেকে ভিন্ন ভিন্ন প্রত্যাশা রয়েছে। যদিও আমাদের মধ্যে কেউ কেউ সর্বোচ্চ রিটার্নের জন্য শুটিং করি, অন্যরা মাঝারি কিন্তু স্থিতিশীল রিটার্ন নিয়ে সন্তুষ্ট।

যেকোনো পোর্টফোলিওর কিছু কাঙ্খিত বৈশিষ্ট্য হতে পারে:

আমি উপরে একটি ছোট তালিকা উপস্থাপন করেছি। আরও অনেক মেট্রিক থাকতে পারে যেগুলোর উপর আপনি আপনার পোর্টফোলিওকে ভালোভাবে র্যাঙ্ক করতে চান। উদাহরণস্বরূপ, আপনি শুধুমাত্র খারাপ দিক বিচ্যুতি সম্পর্কে উদ্বিগ্ন হতে পারেন।

অতিরিক্ত, একটি পোর্টফোলিও সমস্ত মেট্রিক্সে ভাল র্যাঙ্ক নাও করতে পারে। উদাহরণস্বরূপ, একটি পোর্টফোলিও/তহবিল সেরা CAGR অফার করতে পারে তবে সবচেয়ে অস্থির হতে পারে বা গভীরতম ড্রডাউন থাকতে পারে৷

সুতরাং, আপনাকে প্রথমে সিদ্ধান্ত নিতে হবে আপনি আপনার পোর্টফোলিও থেকে কী চান এবং সেই অনুযায়ী সেই মেট্রিকের জন্য পোর্টফোলিওটি অপ্টিমাইজ করার চেষ্টা করতে পারেন। উদাহরণস্বরূপ, সর্বোচ্চ CAGR পোর্টফোলিও সর্বনিম্ন ড্রডাউন পোর্টফোলিও থেকে আলাদা হতে পারে।

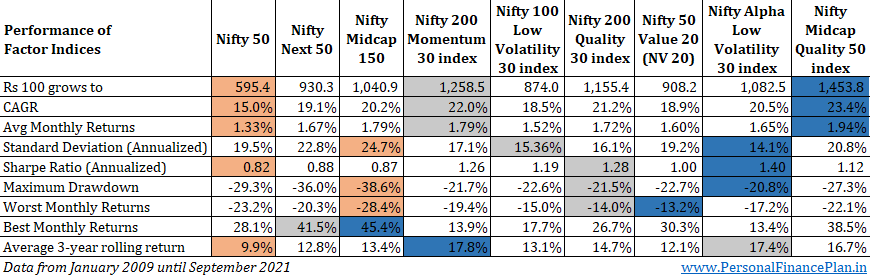

আমি জানুয়ারী 2009 থেকে সেপ্টেম্বর 2021 পর্যন্ত পারফরম্যান্সের তুলনা করেছি৷

কারণ:নিফটি 50 মান 20 সূচকের ডেটা শুধুমাত্র জানুয়ারী 1, 2009 থেকে পাওয়া যায়৷

আমি নিম্নরূপ অংশগুলি হাইলাইট করেছি:

আপনি দেখতে পাচ্ছেন, সমস্ত মেট্রিক্সে কোনো সূচকের র্যাঙ্ক 1 বা 2 নেই। এবং এটি আমাদের একটি গুরুত্বপূর্ণ পয়েন্টে নিয়ে আসে। আমরা কি এই সূচকগুলিকে মিশ্রিত করে বিভিন্ন মেট্রিক্সে কর্মক্ষমতা উন্নত করতে পারি?

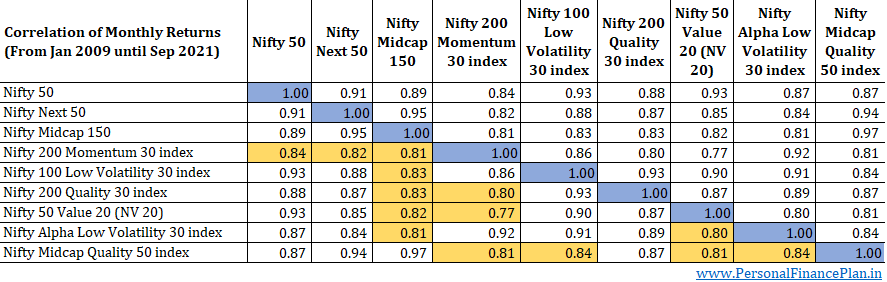

খুঁজে বের কর. এখানে প্রথম যে জিনিসটি পরীক্ষা করতে হবে তা হল বিভিন্ন সূচকের মধ্যে পারস্পরিক সম্পর্ক। পারস্পরিক সম্পর্ক হল বিভিন্ন সূচকগুলি কীভাবে একত্রিত হয় তার একটি পরিমাপ। 1 এর একটি পারস্পরিক সম্পর্ক মানে উভয় চলক একই দিকে একসাথে চলে। -1-এর পারস্পরিক সম্পর্ক মানে হল যখন একটি চলক উপরে যায়, অন্যটি নিচে যায় এবং উল্টোটি হয়।

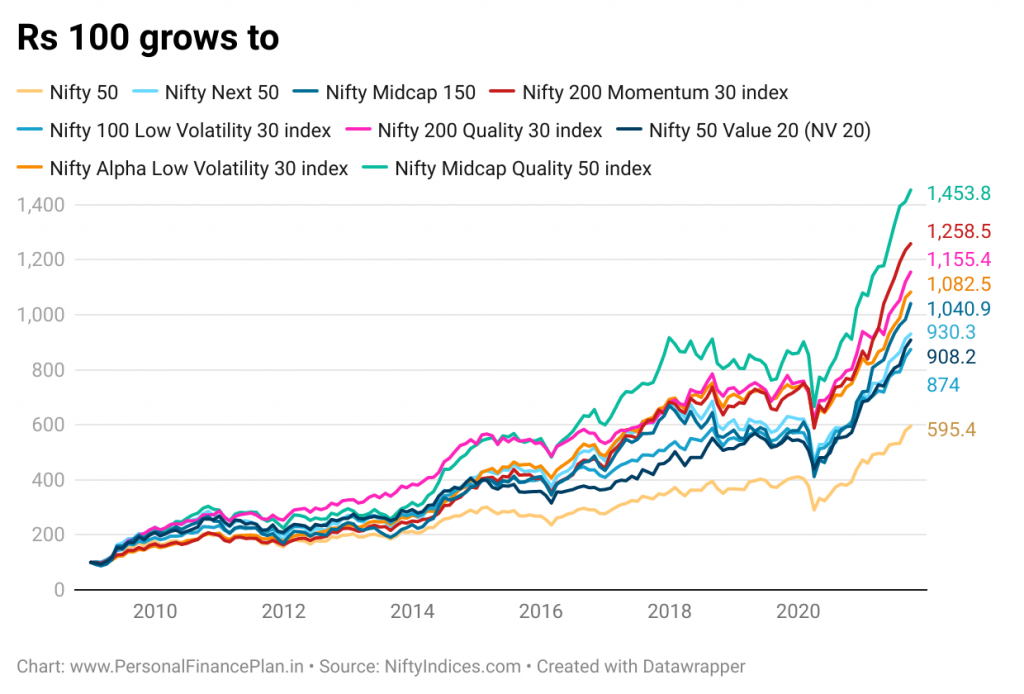

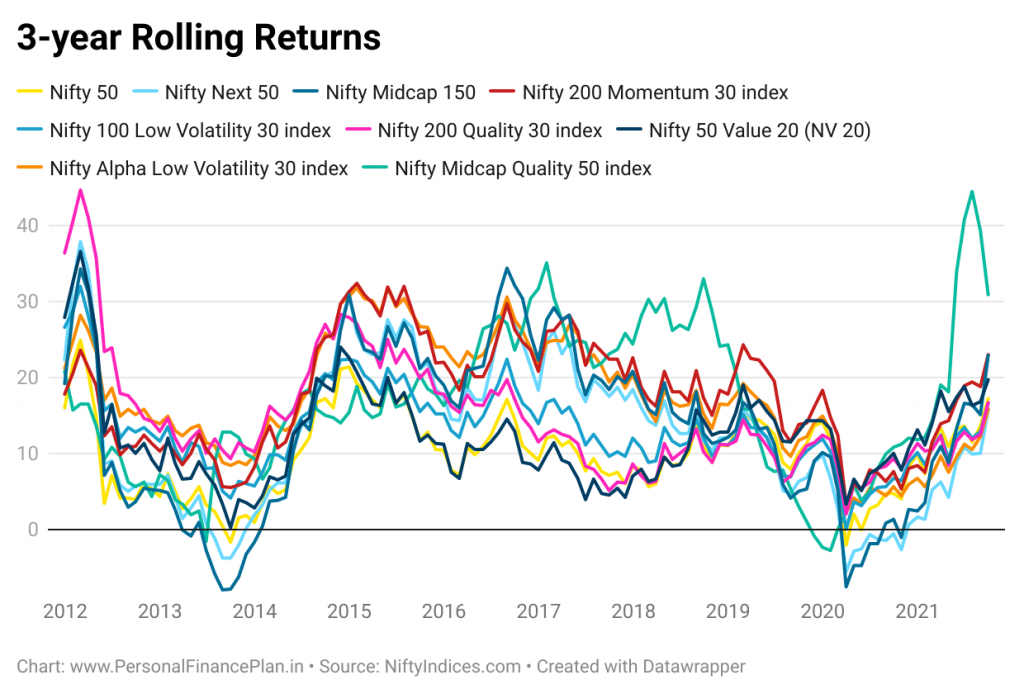

সম্পূর্ণ করার স্বার্থে, আমি নিচে "100 টাকা বেড়ে" এবং রোলিং রিটার্ন চার্ট উপস্থাপন করছি।

নোট করুন যে এই সমস্ত সূচকগুলি ভারতীয় স্টকের সমন্বয়ে গঠিত। অতএব, একে অপরের সাথে খুব উচ্চ সম্পর্ক থাকবে। এবং আপনি উপরের টেবিলে এটি দেখতে পারেন। বেশিরভাগ সংখ্যাই 0.8 এর উপরে। আমি 0.85 এর নিচে হাইলাইট করেছি। সুতরাং, আপনাকে অবশ্যই উপরের সূচকগুলির একটি পোর্টফোলিও মিশ্রণের সীমাবদ্ধতার প্রশংসা করতে হবে। পোস্টের বাকি অংশে আমরা যা পরীক্ষা করি তা হল আপনার দেশীয় ইক্যুইটি পোর্টফোলিও অপ্টিমাইজ করা .

আপনি বৈচিত্র্যের জন্য এই সূচকগুলির মিশ্রণ সহ একটি পোর্টফোলিওতে নির্ভর করতে পারবেন না। বৈচিত্র্যের জন্য, আমাদের অনেক কম পারস্পরিক সম্পর্ক সহগ প্রয়োজন (উপরের টেবিলে আমরা যে সংখ্যাগুলি দেখি তার চেয়ে)। এবং এটি ঘটে যখন আপনি একটি পোর্টফোলিওতে সম্পূর্ণ ভিন্ন সম্পদ মিশ্রিত করেন।

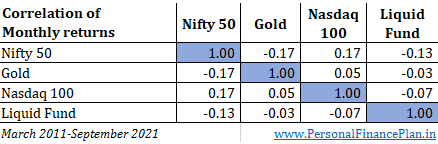

তুলনা করার জন্য, আমি মার্চ 2011 থেকে নিফটি, গোল্ড, নাসডাক 100 সূচক এবং একটি ঋণ তহবিলের মধ্যে মাসিক আয়ের পারস্পরিক সম্পর্ক উপস্থাপন করছি। সোনার জন্য প্রক্সি হিসাবে নিপ্পন গোল্ড বিইএস ব্যবহার করেছি। Nasdaq 100 এর জন্য মতিলাল ওসওয়াল Nasdaq 100 ETF এবং ঋণ তহবিলের জন্য HDFC লিকুইড ফান্ড৷

সংখ্যা হয় নেতিবাচক বা কম ইতিবাচক। এবং এভাবেই আপনি একটি পোর্টফোলিওকে বৈচিত্র্যময় করেন এবং পোর্টফোলিও লস কমাতে পারেন। নেতিবাচক বা কম পারস্পরিক সম্পর্ক সহ সম্পদগুলিকে একত্রিত করে। এখন, মূল বিষয়ে ফিরে যাওয়া যাক।

আপনার সেরা পোর্টফোলিও সমন্বয় নির্ভর করবে আপনি যে মেট্রিকের জন্য পোর্টফোলিও অপ্টিমাইজ করতে চান তার উপর। আমি জানি না কোনটি আপনার পছন্দের মেট্রিক। তাই, আমরা উপরে আলোচিত সমস্ত মেট্রিকের জন্য অপ্টিমাইজ করা পোর্টফোলিও খুঁজে পাব।

প্রথমত, আমরা আনক্যাপড ওজনের জন্য প্রতিটি মেট্রিকের ফলাফল দেখতে পাব। আপনি এমনকি একটি একক সূচকে 100% যেতে পারেন। নেতিবাচক ওজন (বা শর্টিং) অনুমোদিত নয়।

তারপর, আমরা একটি আরো বাস্তব পদ্ধতি গ্রহণ. একটি নির্দিষ্ট কৌশলের সাথে খুব বেশি ভারী হওয়া এড়াতে, আমরা সর্বোচ্চ ওজন 25% এবং 40% এ ক্যাপ করব। অথবা আমরা 2টি সর্বোচ্চ ওজন ক্যাপ ব্যবহার করে "সেরা পোর্টফোলিও" খুঁজে পাব।

ওজন ক্যাপ সাপেক্ষে, প্রতিটি মেট্রিকের জন্য সেরা পোর্টফোলিওগুলি সনাক্ত করতে আমি এক্সেল সল্ভার ফাংশন ব্যবহার করেছি৷

আমি নীল রঙে অপ্টিমাইজ করা মেট্রিক হাইলাইট করেছি৷

৷

সর্বোচ্চ CAGR পোর্টফোলিও নিফটি মিডক্যাপ 150 কোয়ালিটি 50 সূচক, নিফটি মোমেন্টাম সূচক এবং নিফটি 200 কোয়ালিটি 30 সূচকের উপর ভারী৷

নিফটি আলফা লো ভলিউম 30, কোয়ালিটি 30 এবং নিফটি মোমেন্টাম সূচকে ভারী৷

নিফটি আলফা লো ভোল 30, নিফটি লো ভোলাটিলিটি 30 ইনডেক্স এবং নিফটি কোয়ালিটি 30 সূচকে ভারী৷ নিফটি মোমেন্টাম ইনডেক্স একটি ক্যাপড পোর্টফোলিওতেও আসে।

এটা মজার. নিফটি মিডক্যাপ 150 সূচকের গভীরতম ড্রডাউন ছিল। তবুও, এটি সর্বনিম্ন ড্রডাউন পোর্টফোলিওতে একটি ভাল ওজন নির্দেশ করে। নিফটি কোয়ালিটি সূচক এবং NV20 সূচক এই ধরনের পোর্টফোলিওর অন্যান্য বিশিষ্ট খেলোয়াড়।

নিফটি মোমেন্টাম সূচক এখানে সবচেয়ে বড় ওজন। সীমাবদ্ধ পোর্টফোলিওগুলিতে, আলফা লো ভলিউম 30, নিফটি কোয়ালিটি এবং মিডক্যাপ কোয়ালিটি সূচক আসে৷

একটি আশ্চর্যজনক আবিষ্কার হল যে আপনি অপ্টিমাইজ করা পোর্টফোলিওগুলির মধ্যে নিফটি 50-এর কোনও গুরুত্ব খুঁজে পাচ্ছেন না। কিছুই না।

এটি কি নিফটি 50 কে একটি খারাপ পছন্দ করে তোলে?

না। নিফটি 50 একটি খারাপ পছন্দ নয়। এবং আমি নীচের "সতর্কতা" বিভাগে কিছু কারণ তালিকাভুক্ত করেছি।

একটি দীর্ঘমেয়াদী পোর্টফোলিও কীভাবে তৈরি করা যায় তার একটি পোস্টে, আমি উল্লেখ করেছি যে মূল ইক্যুইটি পোর্টফোলিওটি বাজার-ক্যাপ ভিত্তিক সূচকগুলির চারপাশে তৈরি করা উচিত। এবং আমি সেটার সাথেই আছি।

আপনার পছন্দের উপর নির্ভর করে, আপনি আপনার ইক্যুইটি পোর্টফোলিওর স্যাটেলাইট অংশের জন্য "সেরা পোর্টফোলিও" ব্যবহার করতে পারেন।

অতএব, এক চিমটি লবণ দিয়ে এই ফলাফলগুলি নিন। একই সময়ে, অতীতের তথ্য সম্পূর্ণরূপে অকেজো নয়। অতীতের ডেটার উপর নির্ভর করা ক্রিস্টাল-গ্যাজিংয়ের চেয়ে ভাল।

আপনি কিভাবে এই তথ্য ব্যবহার করবেন?

কোন মেট্রিকের জন্য আপনি আপনার পোর্টফোলিও অপ্টিমাইজ করতে চান? এবং আপনি আপনার পোর্টফোলিওর জন্য কোন ফ্যাক্টর সূচক ব্যবহার করবেন?

মন্তব্য বিভাগে আমাকে জানান।