আমি নিয়মিত বিনিয়োগ এবং বীমা মিশ্রণের বিরুদ্ধে লিখি। আমি বিভিন্ন বিনিয়োগ এবং বীমা কম্বো পণ্যের খরচ কাঠামোর সমস্যাগুলি হাইলাইট করি। নিয়মিত পাঠকরা জানতে পারবেন যে আমি বিনিয়োগের জন্য মিউচুয়াল ফান্ড পছন্দ করি। যাইহোক, আমি অবশ্যই স্বীকার করব যে মিউচুয়াল ফান্ড কোম্পানিগুলো সত্যিই গোলাপের গন্ধ পায় না। আমি তাদের উদ্দেশ্য এবং বিনিয়োগকারীদের সাথে যোগাযোগের জন্য অনেক বিষয় নিয়ে লিখেছি।

এই পোস্টে, আমি একটি সাম্প্রতিক অভিজ্ঞতা তুলে ধরব যেখানে আমি মনে করি এএমসি বিনিয়োগকারীদের যাত্রার জন্য নিয়ে যাচ্ছে (এখানে আমার ভুল হতে পারে)।

একজন ক্লায়েন্ট আদিত্য বিড়লা সান লাইফ মিউচুয়াল ফান্ড থেকে এই ইমেলটি পেয়েছেন:

আদিত্য বিড়লা সঞ্চয় তহবিল একটি অতি-স্বল্প মেয়াদী ঋণ মিউচুয়াল ফান্ড। 0.2% থেকে 0.6%। এটি 200% বৃদ্ধি। আমি সব সময় ব্যয়ের অনুপাতের সামান্য বৃদ্ধি (বা হ্রাস) দেখতে পাচ্ছি। যাইহোক, 200% বৃদ্ধি খুব বেশি।

ডেট মিউচুয়াল ফান্ডে 200% বৃদ্ধির নিশ্চয়তা কী?

মনে রাখবেন এটি একটি সরাসরি পরিকল্পনা। সরাসরি পরিকল্পনার ব্যয়ের অনুপাতের বৃদ্ধি সরাসরি AMC-এর পকেটে প্রবাহিত হয়। সরাসরি পরিকল্পনার সাথে জড়িত কোন পরিবেশক নেই। যাইহোক, নিয়মিত পরিকল্পনার ব্যয়ের অনুপাতও 0.32% থেকে 0.4% বেড়ে 0.72% হয়েছে৷ যাইহোক, যেহেতু ব্যয়ের অনুপাতের মধ্যে পার্থক্য বাড়েনি, তাই ডিস্ট্রিবিউটরের কাছে অতিরিক্ত কিছুই প্রবাহিত হয় না।

এখন, SEBI প্রবিধানগুলি অনেক বেশি ব্যয়ের অনুপাত চার্জ করার অনুমতি দেয় (18 সেপ্টেম্বর, 2018-এ বোর্ড মিটিং)।

যাইহোক, প্রতিযোগিতা আছে এবং একটি উচ্চ ব্যয় অনুপাত সরাসরি আপনার রিটার্নে খায়। তাই, এএমসি সর্বোচ্চ পরিমাণ চার্জ নিতে পারে না।

প্রশ্নে ফিরে যান, উচ্চ ব্যয়ের অনুপাত কত বেশি?

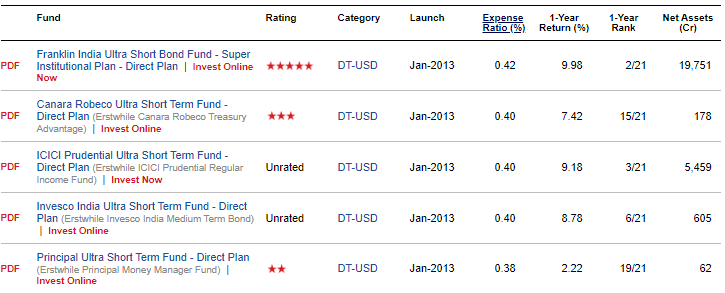

এটি পরীক্ষা করার একটি ভাল উপায় হল সমবয়সী বিভাগে (আল্ট্রা শর্ট ডিউরেশন ফান্ড) ব্যয়ের অনুপাত তুলনা করা। আমি ভ্যালুরিসার্চে বিভিন্ন অতি-স্বল্প মেয়াদী তহবিলের (সরাসরি পরিকল্পনা) ব্যয়ের অনুপাত তুলনা করেছি। মনে রাখবেন ব্যয়ের অনুপাত প্রায়শই পরিবর্তিত হয় এবং তাই ব্যয়ের অনুপাতের ডেটা আপডেট নাও হতে পারে। এখানে ব্যয়ের অনুপাতের দিক থেকে শীর্ষ 5টি রয়েছে৷

৷

আপনি দেখতে পাচ্ছেন, সর্বোচ্চ 0.42।

আমি বুঝি 0.42% বেঞ্চমার্ক হতে পারে না। যাইহোক, 0.60% আগের সর্বোচ্চ থেকে প্রায় 50% বেশি। শুধু তাই নয়, 0.42 হল মোট TER। 0.60% হল বেস TER। মোট TER সামান্য বেশি হবে। যাইহোক, আসুন আপাতত বেস TER এর সাথে লেগে থাকি।

আমাদের এও মনে রাখতে হবে যে আদিত্য বিড়লা সঞ্চয় তহবিল একটি 15,421 কোটি টাকার তহবিল (31 আগস্ট, 2019 অনুযায়ী) . 15,000 কোটি টাকার মিউচুয়াল ফান্ড স্কিমের সরাসরি পরিকল্পনায় ব্যয়ের অনুপাত 0.20% থেকে 0.60% বৃদ্ধির মানে হল AMC-এর কিটিতে বার্ষিক অতিরিক্ত 60 কোটি টাকা। 0.2% বার্ষিক 30 কোটি টাকা। 0.6% হল 90 কোটি টাকা। এবং এটি আপনার 60 কোটি টাকা যা বছরে AMC-তে স্থানান্তরিত হবে (যদি ব্যয়ের অনুপাত এত বেশি থাকে)। অধিকন্তু, তহবিলের আকার রিটার্ন এবং আরও ইনফ্লো সহ বাড়বে।

কিভাবে ঋণ মিউচুয়াল ফান্ড নির্বাচন করতে হয় সে সম্পর্কে আমার পোস্টে, ঋণ তহবিল নির্বাচন করার সময় আমি ব্যয়ের অনুপাতকে একটি গুরুত্বপূর্ণ পরামিতি হিসাবে উল্লেখ করেছি। ব্যয়ের অনুপাত কম করুন, এটি আপনার জন্য তত ভাল। ব্যয় অনুপাত 0.4% বৃদ্ধি 0.4% p.a. আপনার ভবিষ্যতের রিটার্ন থেকে। ঋণ তহবিলের ক্ষেত্রে, উর্ধ্বগতি সীমিত, এবং ঝুঁকি এবং অতিরিক্ত রিটার্নের উৎস বোঝা সহজ। আমি ঋণ তহবিলের সাথে স্বাচ্ছন্দ্য বোধ করি না যেখানে উচ্চ ব্যয়ের অনুপাত এবং উচ্চ আয় রয়েছে। এই ধরনের তহবিল অতিরিক্ত ঝুঁকি নিতে পারে।

আমি জানি না অন্য এএমসি এটা করেছে কিনা।

ঠিক আছে, কারণ এটি আরও অর্থ উপার্জন করতে চায়।

এটা সম্ভব যে এই তহবিলে প্রচুর অর্থ খুচরা টাকা। খুচরা অর্থ তুলনামূলকভাবে স্টিকি এবং এত তাড়াতাড়ি বের হবে না। ঋণ তহবিলের সাথে, দ্রুত প্রস্থান করার ক্ষেত্রেও ট্যাক্সের প্রভাব রয়েছে। যদি সত্যিই এটি হয়, তাহলে প্রত্যক্ষ পরিকল্পনার ব্যয়ের অনুপাত বাড়ানো মুনাফা বাড়ানোর একটি দ্রুত উপায়। যাইহোক, আমি জানি না আসলেই এমনটা হয় কিনা বা আমি ফান্ড স্কিমে ফান্ডের ব্রেকআপ কোথায় চেক করতে পারি। এটি একটি অনুমান (বা একটি অভিযোগ) মাত্র। একই সময়ে, আমি মনে করি না কর্পোরেট ট্রেজারি বা প্রাতিষ্ঠানিক বিনিয়োগকারীরা এই ধরনের বাজে কথা সহ্য করবে৷

অধিকন্তু, শুধুমাত্র এই প্রকল্পের জন্য ব্যয়ের অনুপাত এত দ্রুত বৃদ্ধি পেয়েছে। অন্যান্য বড় ঋণ প্রকল্প যেমন ABSL লিকুইড ফান্ড, কর্পোরেট বন্ড ফান্ড বা মানি ম্যানেজার স্কিমের জন্য খরচ বাড়ানো হয়নি। কেন শুধুমাত্র ABSL সঞ্চয় তহবিলের বিনিয়োগকারীরা ক্ষতিগ্রস্ত হবেন?

এটা সম্ভব যে এটি শুধুমাত্র সাময়িক এবং এর পিছনে একটি খুব যুক্তিসঙ্গত কারণ রয়েছে৷ এটা সম্ভব যে ব্যয়ের অনুপাত শীঘ্রই নিচে যাবে। যাইহোক, বিনিয়োগকারীরা টাকা হারাচ্ছেন। প্রতি মাসে ৫ কোটি টাকা।

আমি জানি না ব্যয় অনুপাতের গণনা কতটা স্বেচ্ছাচারী হতে পারে।আমি ABLS মিউচুয়াল ফান্ডকে তাদের প্রতিক্রিয়া চেয়ে চিঠি লিখেছি। আমি এখনও কোন প্রতিক্রিয়া পাইনি। আমি প্রাথমিকভাবে মিউচুয়াল ফান্ড ব্যবহার করে আমার ক্লায়েন্টদের পোর্টফোলিও গঠন করি। তাই, আমি সবচেয়ে খুশি হব যদি AMC একটি বিশ্বাসযোগ্য উত্তর দেয় এবং আশ্বাস দেয় যে বিনিয়োগকারীদের স্বল্প পরিবর্তন করা হচ্ছে না৷

5 ফেব্রুয়ারি, 2018 তারিখের SEBI সার্কুলার (মোট ব্যয়ের অনুপাত:পরিবর্তন এবং প্রকাশ) অনুসারে, স্কিমটিতে চার্জ করা আগের বেস TER-এর তুলনায় বেস TER-তে যে কোনও পরিবর্তনের সাথে AMC-এর পরিচালনা পর্ষদকে অবহিত করা হবে যৌক্তিকতা লিখিতভাবে লিপিবদ্ধ। TER-এর পরিবর্তনগুলিও ট্রাস্টিদের সামনে ত্রৈমাসিক ভিত্তিতে এই ধরনের পরিবর্তনের যুক্তি সহ উপস্থাপন করা হবে।

আমি বুঝতে পারছি না কেন এত তীব্র বৃদ্ধির যুক্তি বিনিয়োগকারীদের সাথে ভাগ করা যায় না৷

বিনিয়োগকারীর দৃষ্টিকোণ থেকে, ব্যয়ের অনুপাতের এইরকম তীক্ষ্ণ বৃদ্ধিও বিশ্বাসের লঙ্ঘন৷ আপনি এই তহবিলের কম ব্যয় অনুপাত বা এর আকার বা এর পোর্টফোলিও মানের উপর ভিত্তি করে বিনিয়োগ করতে পারেন। সম্ভবত, এই তহবিলে বিনিয়োগ করার জন্য আপনার সবচেয়ে বড় কারণটি চুপচাপ কেড়ে নেওয়া হয়েছে।

এটি অর্থ উপার্জনের প্লেবুকও হতে পারে। খুচরা বিনিয়োগকারীদের আক্রমনাত্মকভাবে একটি ঋণ তহবিল স্কিম পুশ করুন। বৃহত্তর বিনিয়োগকারী এবং এইচএনআইকে অন্য স্কিমের দিকে ঘুরিয়ে দেওয়া যেতে পারে। একবার স্কিমটি যথেষ্ট বড় হয়ে গেলে, ব্যয়ের অনুপাত তীব্রভাবে বাড়ান৷

৷আপডেট করুন :ABSL টিম আমার সাথে যোগাযোগ করেছে কিন্তু কোনো বিশ্বাসযোগ্য উত্তর দেয়নি। তারা উল্লেখ করেছে যে এই বৃদ্ধি অস্থায়ী এবং শীঘ্রই কয়েক সপ্তাহের মধ্যে নিম্ন স্তরে ফিরে আসবে। এটা ভাল দেখাচ্ছে না। MF ব্যয়ের অনুপাত AMC ব্যবস্থাপনার ইচ্ছা এবং অভিনবত্বের সাপেক্ষে হতে পারে না। এমনকি এক মাসের বেশি খরচের অর্থ বিনিয়োগকারীদের 5 কোটি টাকা ক্ষতি।

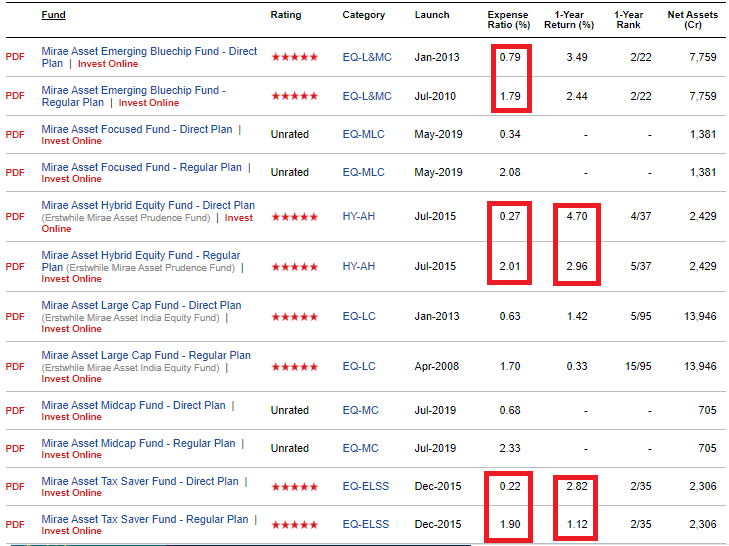

আমার অন্যান্য পর্যবেক্ষণ Mirae সম্পদ সম্পর্কিত. Mirae সম্পদ দেরিতে সম্পদ সংগ্রহ মোডে হয়েছে. তারা প্রায়ই তাদের ইক্যুইটি ফান্ডের শ্রেণীবিভাগ (এবং ভাষ্য) পরিবর্তন করেছে এবং সাম্প্রতিক অতীতে কয়েকটি ইকুইটি ফান্ড চালু করেছে। তাদের কিছু নতুন তহবিলের জন্য, সরাসরি এবং নিয়মিত পরিকল্পনার ব্যয়ের অনুপাতের মধ্যে পার্থক্য খুব বেশি। এটি একটি সূক্ষ্ম ব্যবসায়িক কৌশল, বিশেষ করে Mirae-এর মতো ছোট ফান্ড হাউসের জন্য। আরও তহবিল আকৃষ্ট করতে, তাদের অবশ্যই বিতরণ শৃঙ্খলকে উৎসাহিত করতে হবে।

এখন যেহেতু নিয়মিত এবং প্রত্যক্ষের মধ্যে পার্থক্য মধ্যস্থতাকারীদের কাছে যায় এবং মোট ব্যয় অনুপাতের উপর ক্যাপ রয়েছে, মিরা বিনিয়োগকারীদের জন্য সরাসরি পরিকল্পনার ব্যয়ের অনুপাত সত্যিই কম রেখেছে (যাতে তারা পরিবেশকদের একটি উচ্চ কমিশন দিতে পারে)।

আপনি দেখতে পাচ্ছেন যে দুটি সর্বাধিক জনপ্রিয় পরিকল্পনার (উদীয়মান ব্লুচিপ এবং লার্জ ক্যাপ ফান্ড) ব্যয়ের অনুপাতের পার্থক্য প্রায় 1%। এটি Mirae অ্যাসেট হাইব্রিড এবং Mirae ট্যাক্স সেভার ফান্ডের জন্য প্রায় 1.7%।

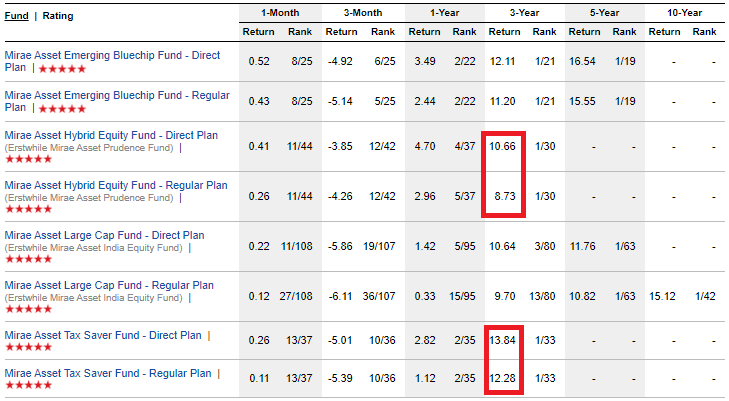

সরাসরি পরিকল্পনা বিনিয়োগকারীদের জন্য খুবই ভালো। নিয়মিত পরিকল্পনা বিনিয়োগকারীদের জন্য এত বেশি নয়। আপনি দেখতে পাচ্ছেন যে হাইব্রিড ইক্যুইটি এবং ট্যাক্স সেভার ফান্ডে 1 বছরের রিটার্নের পার্থক্যও ~ 1.70%। Mirae ইক্যুইটি তহবিলগুলি ভাল কাজ করেছে এবং নিয়মিত পরিকল্পনা বিনিয়োগকারীদের রিটার্নও ভাল হয়েছে (এমনকি পিয়ার স্কিমের সরাসরি পরিকল্পনার চেয়েও ভাল)। তবে, যদি এই প্রবণতা অব্যাহত থাকে এবং নিয়মিত পরিকল্পনা বিনিয়োগকারীরা যদি সরাসরি পরিকল্পনা বিনিয়োগকারীদের সাথে তাদের রিটার্নের তুলনা করে, তাহলে এটি ক্ষতি করবে। নিয়মিত পরিকল্পনা বিনিয়োগকারীরা পার্থক্য লক্ষ্য করবে যখন স্কিমটি খারাপভাবে কাজ করে।

আপনি দেখতে পাচ্ছেন যে Mirae হাইব্রিড ইক্যুইটির জন্য 3-বছরের আয়ের পার্থক্য প্রায় 2% p.a। 3 বছর আগে নিয়মিত প্ল্যানে 1 লক্ষ টাকা বিনিয়োগ করলে তা বেড়ে 1.28 লক্ষ হয়ে যেত। সরাসরি পরিকল্পনার সাথে, টাকা বেড়ে 1.35 লাখ (5% বেশি) হবে। আর এই মাত্র 3 বছরের বেশি। যদি আমরা এই পার্থক্যটিকে 10 বছরে এক্সট্রাপোলেট করি, তাহলে পার্থক্য হবে 45,000 টাকা (19% বেশি)। 20 বছরে, আপনার সরাসরি প্ল্যান কর্পাস নিয়মিত প্ল্যান কর্পাস থেকে 42% বেশি হবে৷

একই সময়ে, তহবিলের আকার বাড়ার সাথে সাথে, আমি প্রত্যক্ষ পরিকল্পনার ব্যয়ের অনুপাত বাড়বে এবং নিয়মিত এবং সরাসরি পরিকল্পনা ব্যয় অনুপাতের (এবং রিটার্ন) মধ্যে পার্থক্য ফ্ল্যাগশিপ তহবিলের পরিসরে পড়বে বলে আশা করি।

মনে রাখবেন এটি Mirae Asset সম্পর্কে কোনো নেতিবাচক পর্যবেক্ষণ নয়৷৷ এটা ভুল কিছু করছে না. ব্যয়ের অনুপাতের ক্ষেত্রে। একটি পরিমাণে, আদিত্য বিড়লা সান লাইফ সেভিংস ফান্ডের সাথে এই উদাহরণটি ক্লাব করাও অনুপযুক্ত, যেখানে জিনিসগুলি সত্যিই খারাপ দেখাচ্ছে। একটি উপায়ে, এটি সরাসরি পরিকল্পনা অনুপাত কম রেখে এবং পরিবেশকদের সুবিধা প্রদান করে একটি আঘাত নিচ্ছে। এটি নিয়মিত প্ল্যান বিনিয়োগকারীদের রিটার্নের উপর প্রভাব সম্পর্কে আরও বেশি। তারা কমিশন আকারে খুব বেশি পথ হারাচ্ছে।

সরল পাঠ :সরাসরি পরিকল্পনায় বিনিয়োগ করুন, বিশেষ করে যদি আপনার একটি বড় পোর্টফোলিও থাকে।

আমার কিছু ক্লায়েন্ট আদিত্য বিড়লা সান লাইফ সেভিংস ফান্ডে বিনিয়োগ করেছে। একজন SEBI নিবন্ধিত বিনিয়োগ উপদেষ্টা হওয়ার কারণে, আমি মিউচুয়াল ফান্ড স্কিমগুলির নিয়মিত পরিকল্পনাগুলিতে বিনিয়োগ থেকে বিনিয়োগকারীদের নিরুৎসাহিত করতে আগ্রহী হতে পারি৷