সিংহকে ঘাস খেতে দেখেছেন কখনো? না, তাই না?

কোন সিংহ ঘাস খায় না।

একইভাবে, এমন কোনো ইকুইটি ফান্ড নেই যা উদ্বায়ী (ঝুঁকিপূর্ণ) নয়। সমস্ত ইক্যুইটি বিনিয়োগ অস্থির। এটাই ইক্যুইটি বিনিয়োগের প্রকৃতি।

একটি সিংহ যেমন মাংসাশী হওয়া বন্ধ করতে পারে না, তেমনি ইক্যুইটি বিনিয়োগগুলি অস্থির হওয়া বন্ধ করবে না।

আপনি একটি সিংহকে বশ করতে পারেন কিন্তু তবুও এটি ঘাস খেতে পারে না। একইভাবে, বিভিন্ন কৌশলের মাধ্যমে, আপনি পোর্টফোলিওতে ক্ষতি কমাতে পারেন (অন্তত ব্যাক-টেস্টে) কিন্তু ইক্যুইটি পণ্যগুলিতে ক্ষতির ঝুঁকি দূর করতে পারবেন না।

আমি সাধারণত একটি নিরাপদ বা কম ঝুঁকিপূর্ণ ইক্যুইটি ফান্ড সম্পর্কে প্রশ্নের সম্মুখীন হই। বিশ্বাস করুন, কেউ নেই।

আপনি বলতে পারেন ছোট ক্যাপ ফান্ডগুলি উদ্বায়ী (ঝুঁকিপূর্ণ)। বড় ক্যাপ তহবিলের চেয়ে বেশি উদ্বায়ী। তাই, আপনি যদি কম ঝুঁকিপূর্ণ (কম অস্থির) ইক্যুইটি খুঁজছেন, তাহলে আপনাকে অবশ্যই লার্জ ক্যাপ বা মাল্টিক্যাপ ফান্ডের সাথে লেগে থাকতে হবে। যাইহোক, বড় ক্যাপ তহবিলগুলিও অস্থির। এবং বাজারগুলি দ্রুত সঠিক হলে আপনি অনেক টাকা হারাতে পারেন৷

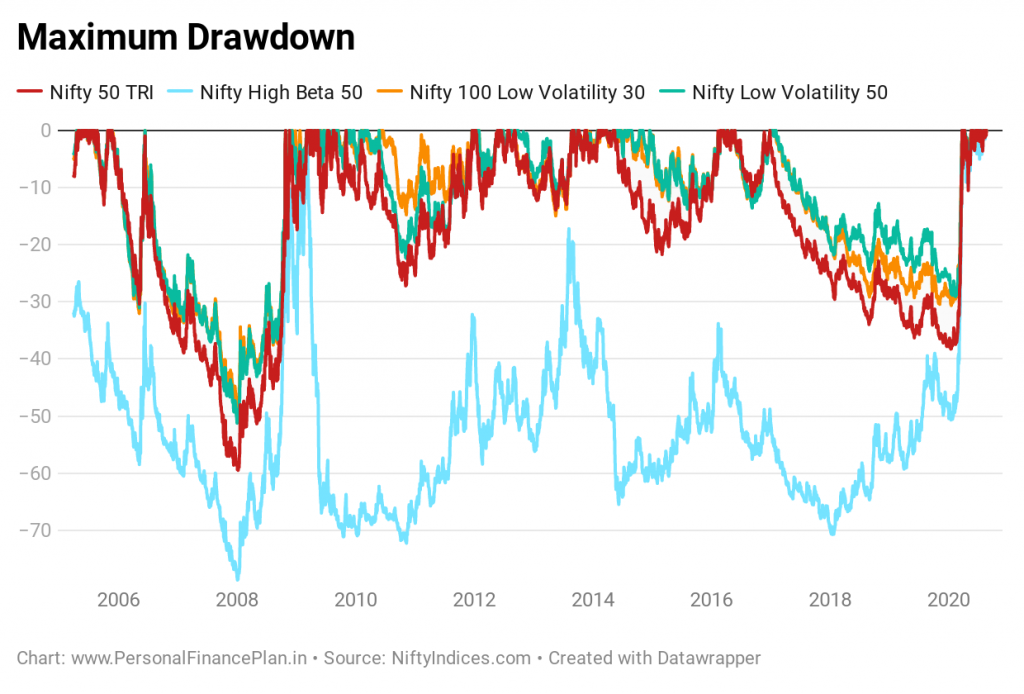

প্রকৃতপক্ষে, কম অস্থিরতা সূচক রয়েছে যা সর্বনিম্ন উদ্বায়ী স্টক (নিফটি 100 লো ভোলাটিলিটি 30 ইনডেক্স এবং নিফটি লো ভোলাটিলিটি 50) বাছাই করে। আপনি আশা করবেন যে এই সূচকগুলি কম অস্থির হবে। হ্যাঁ, কম অস্থিরতা সূচকগুলি কম উদ্বায়ী, তবে এটি আপেক্ষিক। 2020 সালের মার্চ মাসে নিফটি 38% হারিয়েছে। নিম্ন অস্থিরতা সূচকগুলি 30% হারিয়েছে।

হ্যাঁ, হাইব্রিড তহবিল, সম্পদ বরাদ্দ তহবিল এবং সুষম সুবিধা তহবিল (ডাইনামিক অ্যাসেট অ্যালোকেশন ফান্ড) রয়েছে। এবং এই ধরনের তহবিলগুলি ইক্যুইটি তহবিলের কম ঝুঁকিপূর্ণ বিকল্প হিসাবে বাজারজাত করা হয়। সাধারণত "FD রিটার্নের চেয়ে ভালো কিন্তু ইক্যুইটি ফান্ডের চেয়ে কম ঝুঁকিপূর্ণ" হিসেবে বাজারজাত করা হয়।

আমি অবশ্যই বলব যে এই ধরনের অনেক তহবিল ভাল করেছে।

আমরা কয়েকটি জনপ্রিয় হাইব্রিড তহবিল এবং একটি জনপ্রিয় সুষম সুবিধা তহবিল নিয়ে আলোচনা করেছি এবং ফলাফলগুলি অনুকূল ছিল৷

তবে, এই তহবিলগুলি ভিন্ন ধরনের স্টক নির্বাচন করে অস্থিরতা কমায় না। এই ধরনের তহবিলগুলি কেবল স্টকে কম বিনিয়োগ করে৷

আমাদের বলা যাক বড় ক্যাপ স্টক এক সপ্তাহে 30% কমেছে। একটি তহবিল বড় ক্যাপ স্টকগুলিতে মাত্র 60% বিনিয়োগ করে এবং অবশিষ্টাংশ সরকারী ট্রেজারি বিলে রাখে। স্পষ্টতই, যেহেতু তহবিলের স্টক মাত্র 60% ছিল, তাই এটি মাত্র 18% হ্রাস পাবে৷

বা

এই তহবিলগুলি কম পারস্পরিক সম্পর্ক সহ বিভিন্ন ধরণের সম্পদ নিয়ে আসে (বৈচিত্র্য ) সুতরাং, যখন ভারতীয় স্টকগুলি ভাল করছে না, তখন আন্তর্জাতিক স্টকগুলি ভাল করতে পারে। নাকি সোনা ভালো করছে। অথবা অন্যান্য সম্পদ ভারতীয় স্টক হিসাবে ততটা কমবে না।

সম্পদ বরাদ্দ তহবিল এবং হাইব্রিড তহবিলে এটি আশা করুন৷

৷কিভাবে পোর্টফোলিও লস কমানো যায় সেই বিষয়ে আমরা এই পোস্টে এই পদ্ধতি নিয়ে আলোচনা করেছি। যাইহোক, এমনকি বৈচিত্র্যের সাথে, আপনি শুধুমাত্র পতনের পরিমাণ কমাতে পারেন। ড্রডাউনগুলি এখনও ঘটবে৷

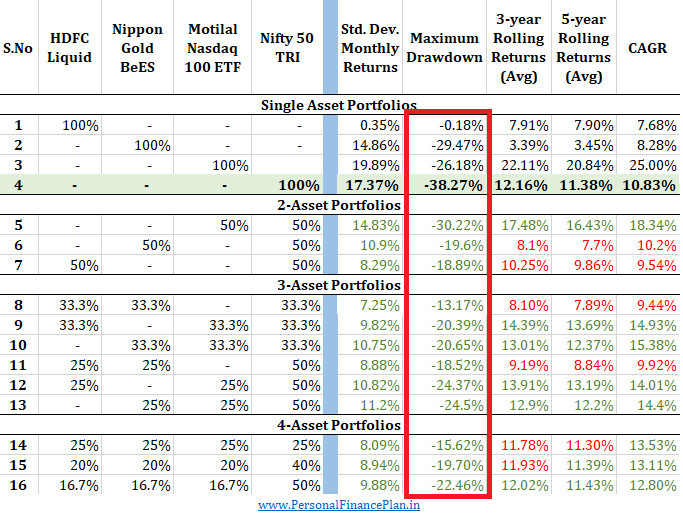

৷আমি নিফটি, নাসডাক 100, গোল্ড ইটিএফ এবং একটি তরল তহবিলের মিশ্রণ সহ একটি পোর্টফোলিওর কার্যকারিতা পুনরুত্পাদন করি। কম পারস্পরিক সম্পর্ক। নিফটি 50 এর তুলনায় কম ড্রডাউন কিন্তু উল্লেখযোগ্য ড্রডাউন, তা সত্ত্বেও। 30 মার্চ, 2011 থেকে 31 ডিসেম্বর, 2020 পর্যন্ত ডেটা বিবেচনা করা হয়েছে৷

বা

সম্পদ বরাদ্দের উপর একটি সক্রিয় কল করুন . সক্রিয় কলগুলি সাধারণত মালিকানাধীন মডেলের মাধ্যমে চালিত হয়। উদ্দেশ্য হল বাড়ানো ইক্যুইটির এক্সপোজার যখন বাজারগুলি ভাল করবে বলে আশা করা হয় এবং কমে ইক্যুইটির এক্সপোজার যখন বাজারগুলি ভাল করার আশা করা হয় না।

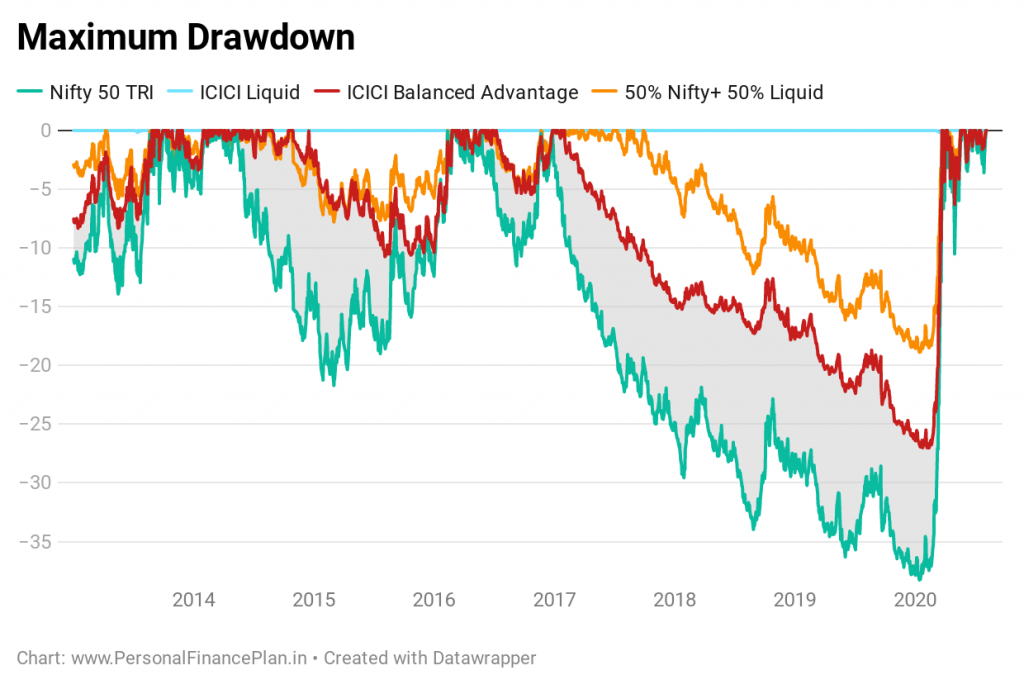

আবার, এই ধরনের তহবিল ক্ষতির ঝুঁকি দূর করে না। ICICI প্রুডেনশিয়াল ব্যালেন্সড অ্যাডভান্টেজ ফান্ড 2020 সালের মার্চ মাসে 25% এর বেশি হারিয়েছে। যদিও নন-ইকুইটি অংশ কম প্রভাবিত হয়েছিল, ইক্যুইটি অংশটি অবশ্যই সমানভাবে খারাপ করেছে।

ব্যাপকভাবে, 3টি পন্থা রয়েছে৷

৷শুধুমাত্র পদ্ধতি (1) সম্পূর্ণরূপে অস্থিরতা দূর করে। আপনি কখনই আপনার পোর্টফোলিওর মূল্য সামান্য পরিমাণে কমতে দেখবেন না।

পন্থা (2) এবং (3) খারাপ বাজারের পর্যায়ে আপনাকে অস্বস্তি দিতে পারে। তাই, বৈচিত্র্যকরণ এবং সক্রিয় বিনিয়োগ কৌশল কিছুটা হলেও অস্থিরতা কমাতে পারে, কিন্তু এগুলো অস্থিরতা দূর করতে পারে না।

যখন আমি আমার বিনিয়োগকারীদের জন্য পোর্টফোলিও গঠন করি, তখন সব ধরনের বিনিয়োগকারীদের জন্য তহবিলের পছন্দ প্রায় একই রকম হয়৷

অতএব, উভয় আক্রমনাত্মক এবং রক্ষণশীল বিনিয়োগকারীদের একই তহবিলের পরামর্শ দেওয়া হয়। বলুন, একই ইক্যুইটি ফান্ড E1 এবং E2। এবং একই ঋণ তহবিল D1 এবং D2 .

পার্থক্যটি সম্পদ বরাদ্দের মধ্যে। এবং সম্পদ বরাদ্দ নির্ভর করে তাদের ঝুঁকির ক্ষুধার উপর।

একজন আগ্রাসী বিনিয়োগকারীর জন্য , ইক্যুইটি বরাদ্দ (E1 + E2) হবে পোর্টফোলিওর 60%। D1 + D2 হবে 40%।

একজন রক্ষণশীল (বা ঝুঁকি-বিরুদ্ধ) বিনিয়োগকারীর জন্য , ইকুইটি বরাদ্দ (E1+ E2) হবে পোর্টফোলিওর 30%। D1+ D2 হবে 70%।

অতএব, সম্পদ বরাদ্দের মতো দিকগুলিতে আরও ফোকাস করুন যা আপনি নিয়ন্ত্রণ করতে পারেন। সম্পদ বরাদ্দ আপনার ঝুঁকি ক্ষুধা সঙ্গে সঙ্গতিপূর্ণ হতে হবে.

নিরাপদ ইক্যুইটি তহবিলের মরীচিকার পিছনে ছুটবেন না। এই ধরনের ইক্যুইটি ফান্ডের অস্তিত্ব নেই৷৷

6টি সূচক তহবিল যা ভ্যানগার্ডের চেয়ে সস্তা

6 ভ্যানগার্ড ফান্ড যা সামাজিকভাবে দায়ী

ইক্যুইটি ফান্ডের তালিকা যা এই বাজারের ক্র্যাশে সবচেয়ে বেশি এবং সবচেয়ে কম পড়েছে

সবচেয়ে খারাপ ইকুইটি মিউচুয়াল ফান্ডের তালিকা (জানুয়ারি 2013 থেকে মার্চ 2021)

বেশিরভাগ আন্তর্জাতিক ইকুইটি ফান্ড S&P 500 TR (INR) কে হারাতে ব্যর্থ হয়