একটি সহজ উপায় হল ঝুঁকিমুক্ত সম্পদে বিনিয়োগ করা (সরকারি বন্ড, পিপিএফ, ইপিএফ, ব্যাঙ্ক ফিক্সড ডিপোজিট)। আপনি কখনই ক্ষতি দেখতে পাবেন না। যাইহোক, ঝুঁকি সম্পূর্ণভাবে পরিহার করে, আপনাকে দীর্ঘমেয়াদী আয়ের ক্ষেত্রে কিছুটা আপস করতে হতে পারে।

এবং যদি আপনি উচ্চ রিটার্নের জন্য ঝুঁকিপূর্ণ সম্পদ (সোনা বা ইক্যুইটি) বিবেচনা করেন, তাহলে আপনাকে অবশ্যই পোর্টফোলিও ক্ষতির জন্যও প্রস্তুত থাকতে হবে। একই সময়ে, পোর্টফোলিওতে ক্ষতি (বিশেষ করে বড় লোকসান) এড়ানো গুরুত্বপূর্ণ। পোর্টফোলিওতে গভীর ক্ষয়ক্ষতিই শুধু বেদনাদায়ক নয়, এটি বিনিয়োগের শৃঙ্খলার সঙ্গে আপস করতে পারে। বড় ক্ষতির সম্মুখীন, আপনি আতঙ্কিত হতে পারেন। আপনি ক্রমবর্ধমান বিনিয়োগ করা বন্ধ করতে পারেন বা আরও খারাপ হতে পারেন, সম্ভাব্য সবচেয়ে খারাপ সময়ে বিনিয়োগ থেকে প্রস্থান করুন, সেই ক্ষতিগুলিকে স্থায়ী করে তোলে। বাজারগুলি পরবর্তীতে পুনরুদ্ধার করতে পারে, কিন্তু আপনার পোর্টফোলিও হবে না যেহেতু আপনি ইতিমধ্যে বিক্রি করেছেন৷

ক্ষতি কমানোর একটি উপায় হল বিভিন্ন ঝুঁকিপূর্ণ সম্পদে প্রবেশ বা প্রস্থান করার সময় মুভিং-এভারেজ ভিত্তিক বা প্রবণতা-ভিত্তিক পদ্ধতির উপর নির্ভর করা। আমি আগের পোস্টে অনুরূপ একটি কৌশল নিয়ে আলোচনা করেছি। আমার চায়ের কাপ নয় তবে আপনি চেষ্টা করতে পারেন। সমস্যা?

কোন কৌশল নেই ,যতই ভালো হোক না কেন, সব সময় কাজ করে। অতএব, সমস্যা হল এই ধরনের পন্থা (অথবা সেই বিষয়ের জন্য যেকোন সক্রিয় কৌশল) হল অতিরিক্ত কর্মক্ষমতা এবং নিম্ন কর্মক্ষমতার লড়াই হবে। আন্ডারপারফরম্যান্সের সময়কাল হজম করা কঠিন। এবং এটি বিস্তৃত বাজারের তুলনায় শুধুমাত্র নিম্ন কর্মক্ষমতা সম্পর্কে নয়। এটি সহকর্মী, বন্ধু বা আমাদের পরিচিত সকলের পোর্টফোলিওর তুলনায় কম কর্মক্ষমতা সম্পর্কেও। এবং এটি বিষয়গুলিকে জটিল করে তোলে। এখানে আচরণ ম্যাট্রিক্স।

অন্য সবাই টাকা হারাচ্ছে। আমরা টাকা হারাচ্ছি। (আমরা ঠিক আছি)।

অন্য সবাই অর্থ উপার্জন করছে। আমরা অর্থ উপার্জন করছি। (আমরা ঠিক আছি)

অন্য সবাই টাকা হারাচ্ছে। আমরা অর্থ হারাচ্ছি না। (আমরা খুশি)

অন্য সবাই অর্থ উপার্জন করছে। আমরা অর্থ উপার্জন করছি না। (এটি আরমাগেডন। সহজভাবে গ্রহণযোগ্য বা সহনীয় নয়। আমরা ভুল সময়ে কৌশল এড়িয়ে যেতে পারি)।

তা ছাড়া ট্যাক্সের প্রভাব পড়বে। যে যোগ, ক্রমাগত প্রয়োজন বাজার নিরীক্ষণ.

তাহলে আমরা কীভাবে ক্ষতি কমাতে পারি?

ব্যক্তিগতভাবে, আমি এমন একটি পদ্ধতি পছন্দ করি যা সহজ, আচরণগতভাবে কার্যকর করা সহজ, এবং কম অংশগ্রহণের প্রয়োজন।

আমি পোর্টফোলিওতে বৈচিত্র্য আনতে পছন্দ করি এবং একটি সম্পদ বরাদ্দ পদ্ধতির সাথে কাজ করতে পছন্দ করি যেমন, বিভিন্ন ধরনের সম্পদের মিশ্রণে আনতে এবং আশা করি ক্ষতি কমবে।

এই পদ্ধতি কি কাজ করে?

চলুন জেনে নেওয়া যাক।

আমরা দেশীয় ইক্যুইটি, আন্তর্জাতিক ইক্যুইটি, স্বর্ণ এবং স্থির আয়ের বিনিয়োগ বিবেচনা করব।

Nifty 50 এবং Nasdaq 100 উভয়ই ইক্যুইটি সূচক। তাই, সত্যিই ভিন্ন সম্পদ নয়

আমরা 30 মার্চ, 2011 থেকে 31 ডিসেম্বর, 2020 পর্যন্ত ডেটা বিবেচনা করি৷

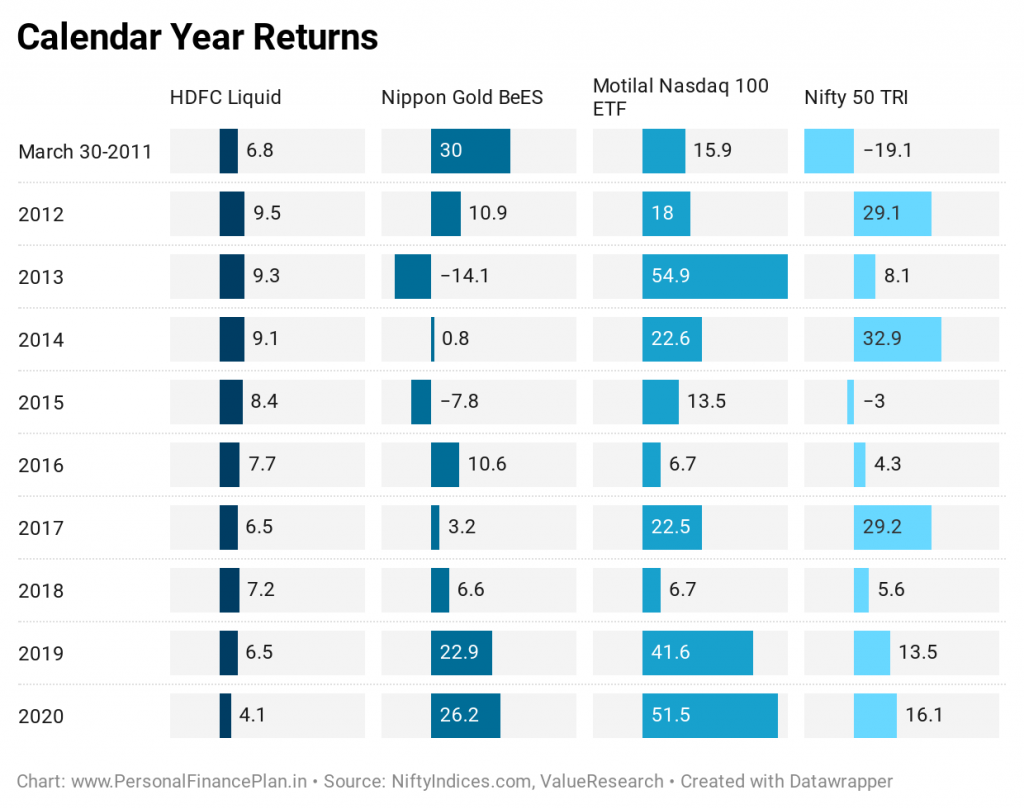

আসুন প্রথমে ক্যালেন্ডার বছরের রিটার্ন দেখি।

Nasdaq 100 এখানে স্পষ্ট বিজয়ী, বিগত 10 বছরে কোন নেতিবাচক ক্যালেন্ডার বছরের রিটার্ন ছাড়াই। মনে রাখবেন এগুলো হল রুপি রিটার্ন। তাই, এই দশকে রুপির অবমূল্যায়নের জন্যও এই সুপার-পারফরম্যান্সের কিছু দায়ী করা যেতে পারে।

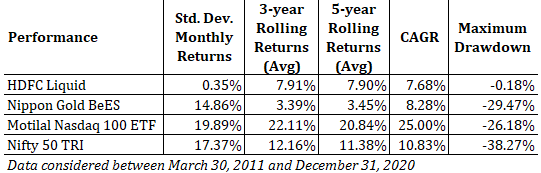

এখন, আসুন কিছু ঝুঁকির বৈশিষ্ট্য এবং সময়কালের কার্যক্ষমতা ফেরত দেখি।

স্ট্যান্ডার্ড বিচ্যুতি হল পোর্টফোলিও অস্থিরতার একটি পরিমাপ . যদি পোর্টফোলিওর অস্থিরতা আপনাকে উদ্বিগ্ন করে, তাহলে আপনাকে অবশ্যই এমন একটি পোর্টফোলিওতে বিনিয়োগ করতে হবে যার মান বিচ্যুতি কম। কম যত ভালো।

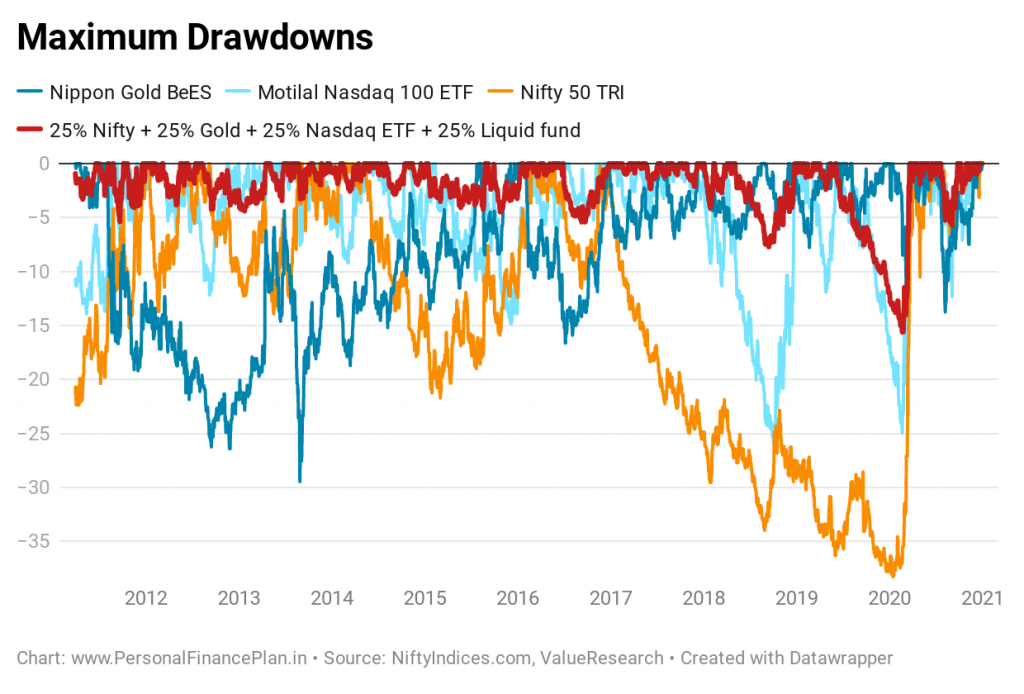

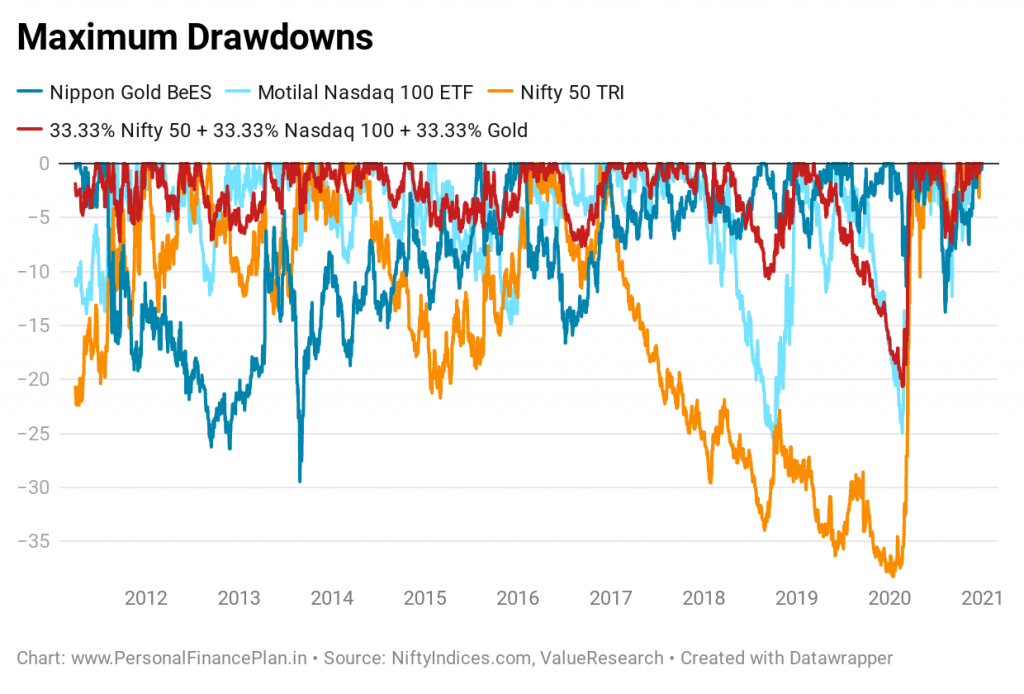

সর্বোচ্চ ড্রডাউন আপনি যদি কোনো তারিখে বিনিয়োগ করেন তাহলে আপনি সর্বোচ্চ ক্ষতির সম্মুখীন হতেন। উদাহরণস্বরূপ, আপনি যদি একটি সূচকে একদিনে 1,000 টাকা বিনিয়োগ করেন এবং বিনিয়োগের সর্বনিম্ন মূল্য (ভবিষ্যতে) 900 হয়, তাহলে সর্বাধিক ড্রডাউন হবে 10%৷ যত কম হবে তত ভালো৷ শক্তিশালী>

পূর্ববর্তী পোস্টগুলিতে, আমি একটি চার্টে প্রতিটি তারিখের জন্য সর্বাধিক ড্রডাউন দেখিয়েছি। এই পোস্টে, আমি শুধু সবচেয়ে বড় ক্ষতি তুলে ধরেছি। উদাহরণস্বরূপ, নিফটি 50-এর জন্য সর্বাধিক ড্রডাউন হল 38.27%। এটি 2020 সালের মার্চ মাসে হয়েছিল (14 জানুয়ারী, 2020-এ করা বিনিয়োগের জন্য)।

আপনার পোর্টফোলিওতে ক্ষতি হজম করা কখনই সহজ নয় . এবং যে খুব বড় বেশী. এটা যন্ত্রণাদায়ক. আরও গুরুত্বপূর্ণ, এটি বিনিয়োগ শৃঙ্খলার সাথে আপস করতে পারে। উদাহরণস্বরূপ, আপনি আপনার বিনিয়োগ থেকে বেরিয়ে যাওয়ার কথা বিবেচনা করতে পারেন যখন এটি তীব্রভাবে কমছে (যেহেতু আপনি মনে করেন এটি আরও কমবে)। কৌশল/বিনিয়োগের সাথে লেগে থাকা সহজ যেখানে আপনি কম হারান (নিম্ন ড্রডাউন)।

রোলিং রিটার্ন এবং CAGR রিটার্ন কর্মক্ষমতা নির্দেশ করে। উচ্চতর ভাল।

আপনি যদি 30 মার্চ, 2011 (বিশ্লেষণ শুরুর তারিখ) বিনিয়োগ করেন এবং 31 ডিসেম্বর, 2002 (শেষ তারিখ) পর্যন্ত বিনিয়োগ করেন তবে আপনি যে বার্ষিক রিটার্ন অর্জন করতেন তা CAGR নির্দেশ করে।

রোলিং রিটার্ন হোল্ডিং পিরিয়ড রিটার্ন নির্দিষ্ট করে। আপনি নমুনা সময়ের প্রতিটি দিনে সমান পরিমাণ বিনিয়োগ করেছেন এবং ঠিক 3 বছর ধরে রেখেছেন। 3 বছরের রিটার্নের একটি সাধারণ গড় নিন। আপনার গড় 3 বছরের রোলিং রিটার্ন আছে। আগের পোস্টগুলিতে, আমি 3-বছর এবং 5-বছরের রোলিং রিটার্ন প্লট করেছি। এই পোস্টে, আমি শুধু গড় মান দেখাচ্ছি। উচ্চতর তত ভালো। এটি রিটার্ন অভিজ্ঞতার একটি ভাল সূচক (CAGR-এর চেয়ে)।

উচ্চ রিটার্ন, কম অস্থিরতা, না উভয়?

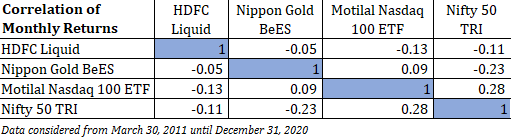

যখন আমরা কম পারস্পরিক সম্পর্কের সাথে দুই বা ততোধিক সম্পদ মিশ্রিত করি (বা নেগা টাইভ পারস্পরিক সম্পর্ক), আপনি স্ট্যান্ডার্ড বিচ্যুতি এবং সর্বাধিক বিচ্যুতি উভয়ই হ্রাস আশা করতে পারেন (ব্যক্তিগত সম্পদের তুলনায়)। আদর্শ বিচ্যুতি হ্রাস এবং সর্বাধিক বিচ্যুতি ইতিবাচক খবর.

পারস্পরিক সম্পর্ক সহগ-এর মান -1 এবং 1-এর মধ্যে হতে পারে। 1-এর পারস্পরিক সম্পর্ক সহগ মানে নিখুঁত ইতিবাচক পারস্পরিক সম্পর্ক অর্থাৎ, দুটি সম্পদ একসাথে চলে। উত্থান-পতন দুটোই একসঙ্গে। আপনি নীচের সারণী থেকে দেখতে পাচ্ছেন যে নিজের সাথে যেকোনো সম্পদের সম্পর্ক হল 1।

-1 এর পারস্পরিক সম্পর্ক মানে নিখুঁত নেতিবাচক সম্পর্ক। একটি উঠলে অন্যটি পড়ে।

যদি উদ্দেশ্যটি পোর্টফোলিওকে বৈচিত্র্যময় করা হয়, তাহলে আপনাকে অবশ্যই নেতিবাচক বা কম ইতিবাচক সম্পর্কের সাথে সম্পদগুলিকে মিশ্রিত করতে হবে। সেক্টরাল সূচক (ব্যাংকিং, ফার্মা, আইটি) মিশ্রিত করার বিষয়ে আমরা আমাদের পোস্টে দেখেছি।

আসুন প্রথমে বিবেচনা করা 4টি সম্পদের (উপ-সম্পদ) মধ্যে পারস্পরিক সম্পর্ক দেখি।

সম্পর্কের সহগ হয় নেতিবাচক বা কম ইতিবাচক। অতএব, আপনি আশা করতে পারেন যে এই সম্পদগুলিকে মিশ্রিত করা মূল্য যোগ করবে (অন্তত ঝুঁকি কমিয়ে দেবে)।

পারস্পরিক সম্পর্ক সহগ মানগুলি দেখে, আপনি প্রায় নিশ্চিত হতে পারেন যে ঝুঁকির পরামিতিগুলিতে একটি উন্নতি হবে (মান বিচ্যুতি এবং সর্বাধিক ড্রডাউন)।

যাইহোক, আপনি পোর্টফোলিও রিটার্ন সম্পর্কে একই কথা বলতে পারবেন না (নিম্ন পারস্পরিক সম্পর্কের সাথে দুটি সম্পদের মিশ্রণে)। পোর্টফোলিও থেকে ফলাফল বেশি বা কম হতে পারে। যখন আমরা ইক্যুইটি এবং গোল্ড পোর্টফোলিওতে 50:50 বিনিয়োগ করেছি (মার্চ 2007-নভেম্বর 2020) তখন আমরা একটি পুনঃব্যালেন্সিং বোনাস (ব্যক্তিগত সম্পদ থেকে রিটার্নের চেয়ে বেশি পোর্টফোলিও রিটার্ন) প্রত্যক্ষ করেছি। কিন্তু এটা কোন গ্যারান্টি নয়।

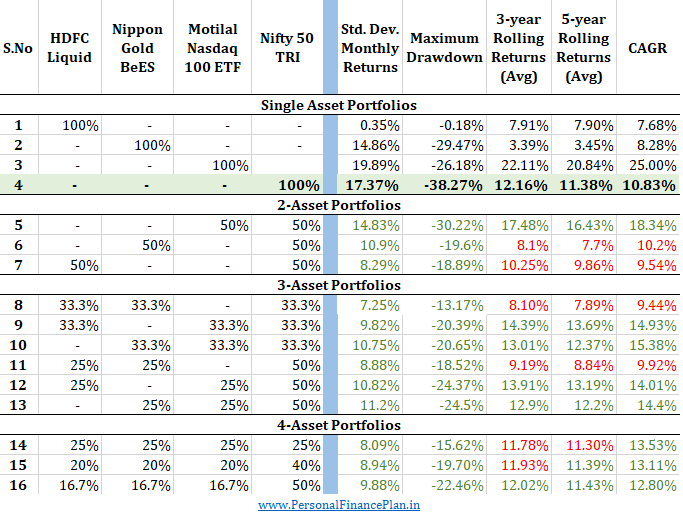

নিম্নলিখিত সারণীতে, আমি বিভিন্ন সম্পদের ভিন্ন মিশ্রণ ব্যবহার করে পোর্টফোলিও তৈরি করেছি।

প্রথম বিভাগটি একক সম্পদ পোর্টফোলিও সম্পর্কে। আমরা পোস্টে আগে একক সম্পদ কর্মক্ষমতা দেখেছি। একই পারফরম্যান্স এখানে পুনরুত্পাদন করা হয়েছে৷

৷পরবর্তীকালে, আমরা বিভিন্ন অনুপাতে বিভিন্ন সম্পদ একত্রিত করি। সমস্ত মাল্টি-অ্যাসেট পোর্টফোলিও 1 জানুয়ারিতে লক্ষ্যমাত্রা বরাদ্দের জন্য বার্ষিক ভারসাম্যপূর্ণ হয়।

আমরা ঝুঁকি এবং রিটার্ন বৈশিষ্ট্য উভয় ক্ষেত্রেই নিফটি 50-এর পারফরম্যান্সের সাথে বহু-সম্পদ পোর্টফোলিওর কর্মক্ষমতা তুলনা করব।

যেখানেই মাল্টি-অ্যাসেট পোর্টফোলিও নিফটি 50 থেকে ভালো করেছে (নিম্ন মান বিচ্যুতি, নিম্ন সর্বাধিক ড্রডাউন, উচ্চ রোলিং রিটার্ন, উচ্চতর CAGR), আমি সেই বৈশিষ্ট্যগুলিকে সবুজ-এ হাইলাইট করেছি .

যেখানে মাল্টি-অ্যাসেট পোর্টফোলিও ভাড়া খারাপ , এই ধরনের বৈশিষ্ট্যগুলিকে RED এ হাইলাইট করা হয়েছে .

আপনি দেখতে পাচ্ছেন যে, যেকোনও মিশ্রণের সাথে, ঝুঁকির বৈশিষ্ট্যগুলির একটি তীব্র উন্নতি হয়েছে৷ কিছু ক্ষেত্রে, আদর্শ বিচ্যুতি এবং সর্বোচ্চ ড্রডাউন অর্ধেক কমে গেছে।

রিটার্ন অভিজ্ঞতা কিছু ক্ষেত্রে ভালো, অন্যদের ক্ষেত্রে খারাপ। নিফটি 50 ছিল দ্বিতীয় সেরা একক সম্পদ। Nasdaq 100 ETF সেরা ছিল। যেখানেই আমরা Nasdaq 100 মিশ্রিত করেছি, সেখানেই রিটার্নের উন্নতি হয়েছে।

যদিও পরিসংখ্যান সম্পর্কে আমার জ্ঞান সীমিত, আমি বিশ্বাস করি যে বহু-সম্পদ পোর্টফোলিওগুলির ঝুঁকি বৈশিষ্ট্যগুলি রিটার্ন বৈশিষ্ট্যগুলির চেয়ে বেশি নির্ভরযোগ্য৷

যদিও আমরা পোর্টফোলিওগুলির একটি সেটের জন্য সর্বাধিক ড্রডাউন দেখিয়েছি, একটি একক সংখ্যা সম্পূর্ণ ছবি উপস্থাপন করে না। সমস্ত তারিখের জন্য সর্বাধিক ড্রডাউন প্লট একটি ভাল ধারণা দেয়৷

একই সময়ে, সমস্ত পোর্টফোলিও সমন্বয়ের জন্য সর্বাধিক ড্রডাউন চার্ট তৈরি করা সম্ভব নয়৷

সম্পূর্ণ প্লটের জন্য আমি 2টি পোর্টফোলিও বেছে নিই৷

৷

তীক্ষ্ণ উন্নতি দেখতে সহজ৷৷

উদ্দেশ্য পরিবেশিত হয়।

বৈচিত্র্য মানে আপনার সমস্ত অর্থ সর্বদা সেরা-পারফর্মিং অ্যাসেট ক্লাসে থাকা নয়৷

ডাইভারসিফিকেশন হল আপনার সমস্ত টাকা যেকোন সময়ে সবচেয়ে খারাপ-পারফর্মিং অ্যাসেট ক্লাসে না থাকা।

বিভিন্ন ধরনের সম্পদ মিশ্রিত করা অস্থিরতা এবং ড্রডাউন হ্রাস করে। যাইহোক, এটি ঝুঁকি বা ক্ষতি দূর করে না। উদাহরণস্বরূপ, আপনি যদি 50:50-এ সোনা এবং নিফটি মিশ্রিত করেন, তবে গভীরতম ড্রডাউন এখনও ~20%। নিফটি 50 (38%) এর চেয়ে ভাল, কিন্তু কল্পনার কোন প্রসারিত দ্বারা কম নয়। এই ধরনের ক্ষতিতে অনেকেই আতঙ্কিত হবেন। অতএব, আপনার এখনও ব্যাপক বিনিয়োগ শৃঙ্খলা দরকার৷

এবং আপনার অবশ্যই একটি পোর্টফোলিও পদ্ধতি থাকতে হবে। পোর্টফোলিওতে ঋণের উপযোগিতা নিয়ে প্রশ্ন তোলা সহজ যখন ইক্যুইটি বাজার সমস্ত সিলিন্ডার গুলি করে দিচ্ছে। অথবা পোর্টফোলিওতে সোনা রাখা নিরর্থক মনে হতে পারে যখন এটি কয়েক বছর ধরে কিছুই করে না। এটি প্রত্যাশিত যে সমস্ত উপাদান একই সময়ে ভাল করবে না। এবং একই সময়ে খারাপ করবেন না। এবং এভাবেই আপনি পোর্টফোলিওতে তীক্ষ্ণ ক্ষতি কমাতে পারেন। বিচ্ছিন্নভাবে সম্পদের দিকে তাকাবেন না। একসাথে পোর্টফোলিও দেখুন।

নিফটি সূচক

মান গবেষণা

ইমেজ ক্রেডিট :আনস্প্ল্যাশ