আমার মা, অনেক গৃহিণীর মতো, একচেটিয়াভাবে সোনায় বিনিয়োগ করেন। কোন ব্যাঙ্ক এফডি নেই। মিউচুয়াল ফান্ড নেই। কিছুই না। শুধু সোনা।

কেন?

সোনা কেনা বেচা সহজ। এটা সংরক্ষণ করা সহজ. স্বামীদের কাছ থেকে লুকানো সহজ। অন্য কোন সম্পদের সাথে আরামের অভাব। বিশাল প্রত্যয় (সোনার দাম বেড়ে যায়)। সুপার শৃঙ্খলা (প্রত্যয়ের কারণে এবং যেহেতু অন্য কোন বিকল্প নেই)।

যদিও আমি আমার বাবা-মায়ের আর্থিক বিষয়ে হস্তক্ষেপ করি না, গত এক দশকে সোনার দাম কীভাবে পারফর্ম করেছে তা বিবেচনা করে, তার পোর্টফোলিও (শুধু সোনা) সেরা ফান্ড ম্যানেজার এবং উপদেষ্টাদের তাদের অর্থের জন্য একটি দৌড় দিয়েছে।> সে অবশ্যই আমার পোর্টফোলিওকে পরাজিত করবে।

সম্প্রতি, একজন বিনিয়োগকারী আমাকে জিজ্ঞাসা করেছিলেন, “আপনি কেন বিনিয়োগকারীদের সোনায় আরও বেশি অর্থ রাখতে বলছেন না? কেন মাত্র 5-10%?”

তার যুক্তি :গত 10-12 বছরে সোনা ভালো করেছে। এটি একটি ভাল মুদ্রাস্ফীতি হেজ. ইক্যুইটিগুলি ভাল না করার সময় সাধারণত ভাল করে। অতএব, একটি ভাল বৈচিত্র্যকারী।

আমাকে অবশ্যই স্বীকার করতে হবে যে আমার কাছে খুব বুদ্ধিদীপ্ত উত্তর ছিল না, শুধুমাত্র বুদ্ধিমত্তা ছাড়া৷

আমি আরও গভীরে খনন করার কথা ভেবেছিলাম এবং গত 12-14 বছরের পারফরম্যান্সের দিকে তাকাই এবং দেখব সোনা সত্যিই কতটা ভাল পারফর্ম করেছে। যদিও বিশ্লেষণের পরে আমার কাছে এখনও তার প্রশ্নের উত্তর নাও থাকতে পারে, তবে গত এক দশকে সোনার মূল্য কতটা যুক্ত হয়েছে সে সম্পর্কে আমার অন্তত একটি দৃঢ় ধারণা থাকবে।

পোর্টফোলিওতে সোনা এবং ইক্যুইটি মিশ্রিত করলে কি মূল্য যুক্ত হবে? উচ্চ ঝুঁকি বা কম রিটার্ন বা উভয় বা উভয়ই?

চলুন জেনে নেওয়া যাক।

আমি তুলনা করার জন্য 3টি পোর্টফোলিও বিবেচনা করি৷

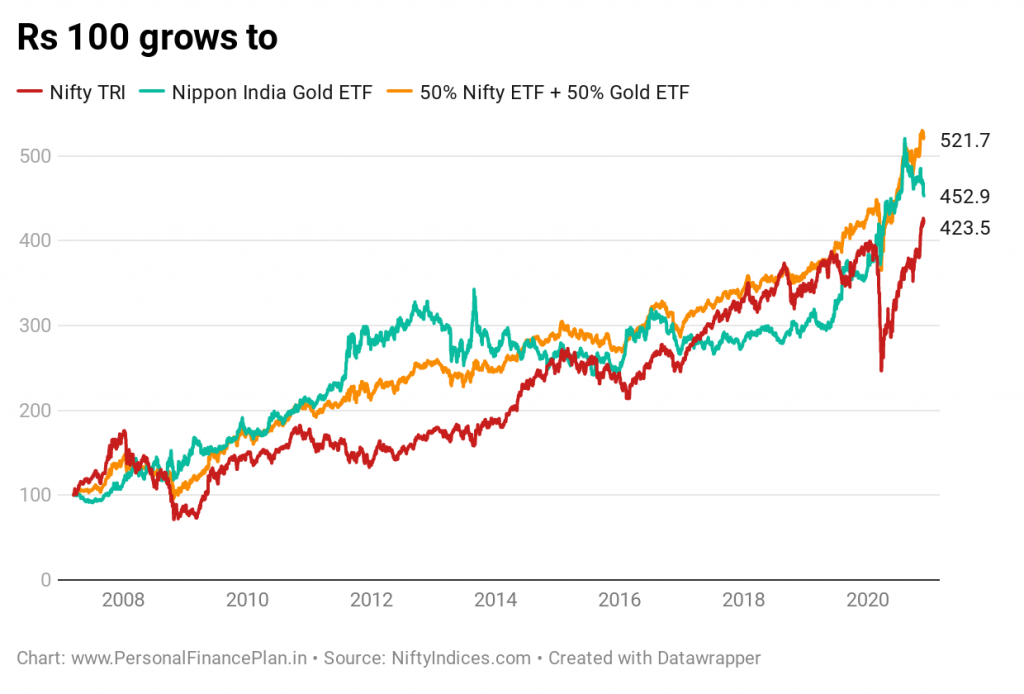

৷আমি 16 মার্চ, 2007 থেকে 30 নভেম্বর, 2020 পর্যন্ত ডেটা বিবেচনা করি। সেই সময়েই গোল্ড ETF চালু হয়েছিল।

আমি 16 মার্চ, 2007 থেকে কর্মক্ষমতা বিবেচনা করি।

মিশ্র পোর্টফোলিও (50% ইক্যুইটি + 50% সোনা) 100% স্বর্ণ এবং 100% ইক্যুইটি পোর্টফোলিও উভয়ের চেয়ে ভাল করেছে।

এই সময়ের মধ্যে (16 মার্চ, 2007 থেকে 20 নভেম্বর, 2020), নিফটি 50 TRI-তে 100 টাকা বেড়ে 423 টাকা হয়েছে। 11.1% p.a. এর CAGR।

নিপ্পন ইন্ডিয়া গোল্ড ইটিএফ:452 টাকা। 11.65% p.a. এর CAGR।

মিশ্র পোর্টফোলিও (50% ইক্যুইটি + 50% গোল্ড):521 টাকা। 12.8% p.a. এর CAGR।

এই পোর্টফোলিওটি পোর্টফোলিও পুনঃব্যালেন্সিংয়ের সম্পূর্ণ সুবিধা পেয়েছে। একটি রিব্যালেন্সিং বোনাস আছে। পোর্টফোলিও রিটার্ন অন্তর্নিহিত সম্পদের (নিফটি 50 এবং গোল্ড ইটিএফ) যেকোনো একটির রিটার্নের চেয়ে বেশি।

বৃদ্ধির গতিপথও লক্ষ্য করুন। মিশ্র পোর্টফোলিওর বৃদ্ধির রেখা অনেক মসৃণ, যা 100% ইক্যুইটি বা 100% গোল্ড পোর্টফোলিওর তুলনায় কম অস্থিরতা নির্দেশ করে৷

কম অস্থিরতায় ভাল রিটার্ন। আপনি আর কি চান?

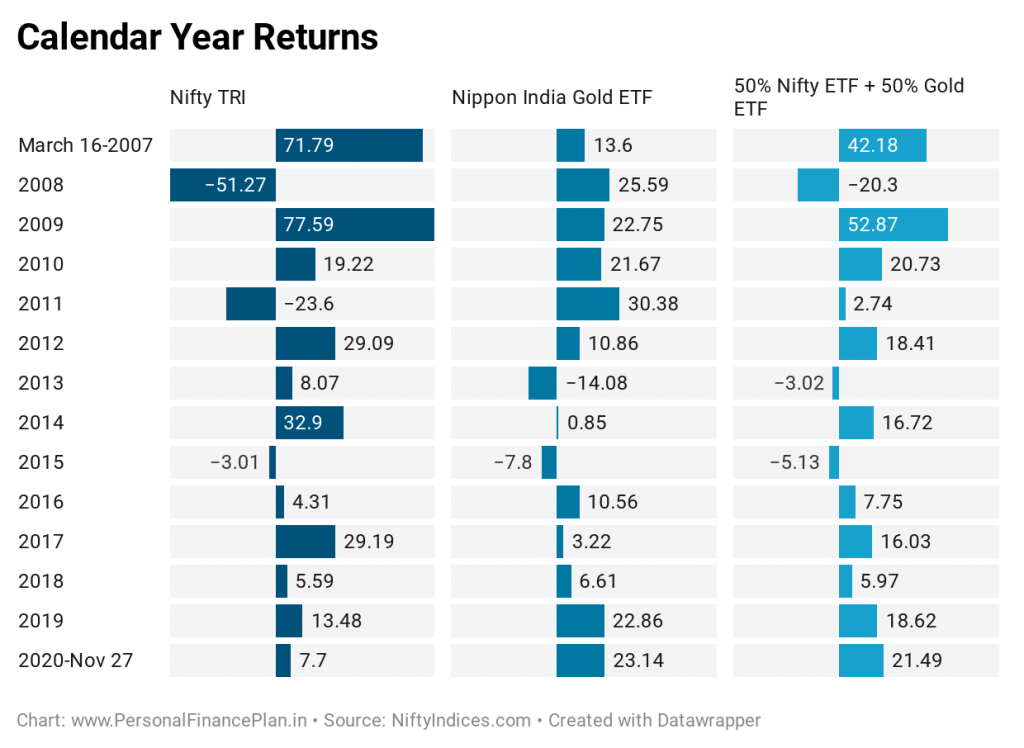

সংমিশ্রণ পোর্টফোলিওটি তৈরি করা হয়েছে, এটি 14 বছরের মধ্যে কোনও বছরেও সেরা বা সবচেয়ে খারাপ বছরের পোর্টফোলিও হয়নি৷

100% ইক্যুইটি 7 বছরে সেরা ছিল। অন্য 7 বছরে 100% গোল্ড পোর্টফোলিও বিজয়ী ছিল।

তাহলে, এই 14 বছরে মিশ্র পোর্টফোলিওটি কীভাবে সেরা হয়েছে?

ঠিক আছে, এটা কখনোই সবচেয়ে খারাপ পোর্টফোলিও ছিল না।

তাই, এটা কম হেরে জিতেছে।

2008 :নিফটি 51.7% হারিয়েছে। মিশ্র পোর্টফোলিও মাত্র 20.3% হারিয়েছে। কিভাবে? গোল্ড ইটিএফ 25.59% ফেরত দিয়েছে।

2011 :নিফটি 23.6% হারিয়েছে। মিশ্র পোর্টফোলিও 2.74% করেছে। কিভাবে? একই বছরে গোল্ড ইটিএফ 30.38% রিটার্ন করেছে।

2013 :সোনা 14.08% হারিয়েছে। মিশ্র পোর্টফোলিও হারিয়েছে মাত্র 3%। কিভাবে? নিফটি বছরে ৮% রিটার্ন করেছে।

2020 সালের মার্চ মাসে COVID-19 সম্পর্কিত বাজারের মন্দা চলাকালীন, মার্চ মাসে নিফটি TRI 22.5% হারিয়েছে। মিশ্র পোর্টফোলিও হারিয়েছে মাত্র 8.5%। কিভাবে? গোল্ড ETF মাসে 3.5% বৃদ্ধি পেয়েছে৷

৷যখন আপনি দুটি সম্পদকে কম বা নেতিবাচক সম্পর্কের সাথে মিশ্রিত করেন তখন এটি ঘটে।

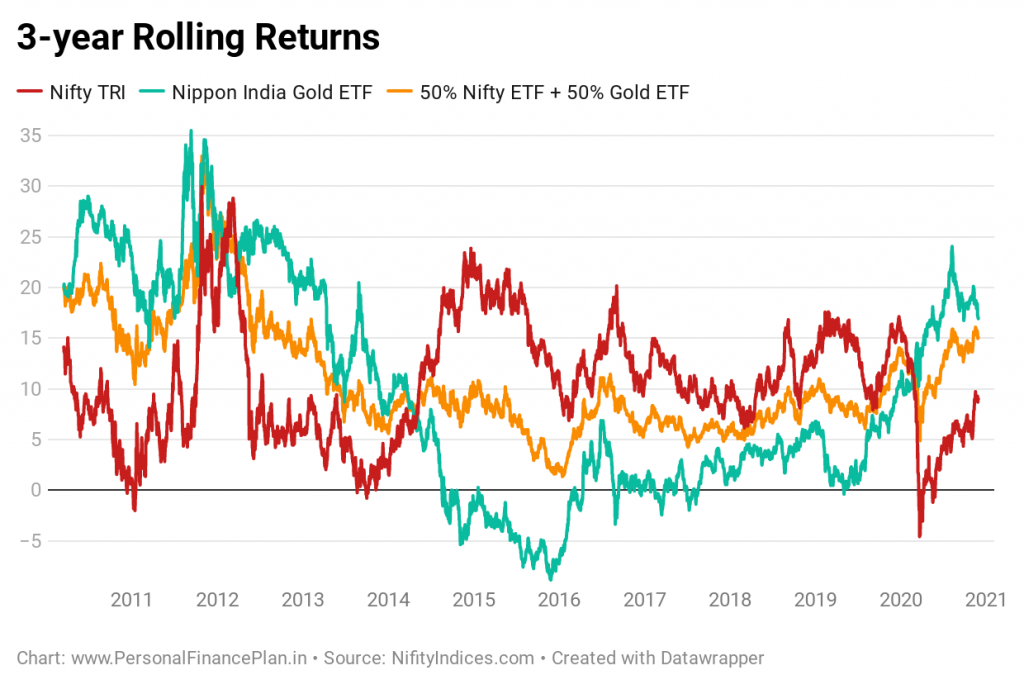

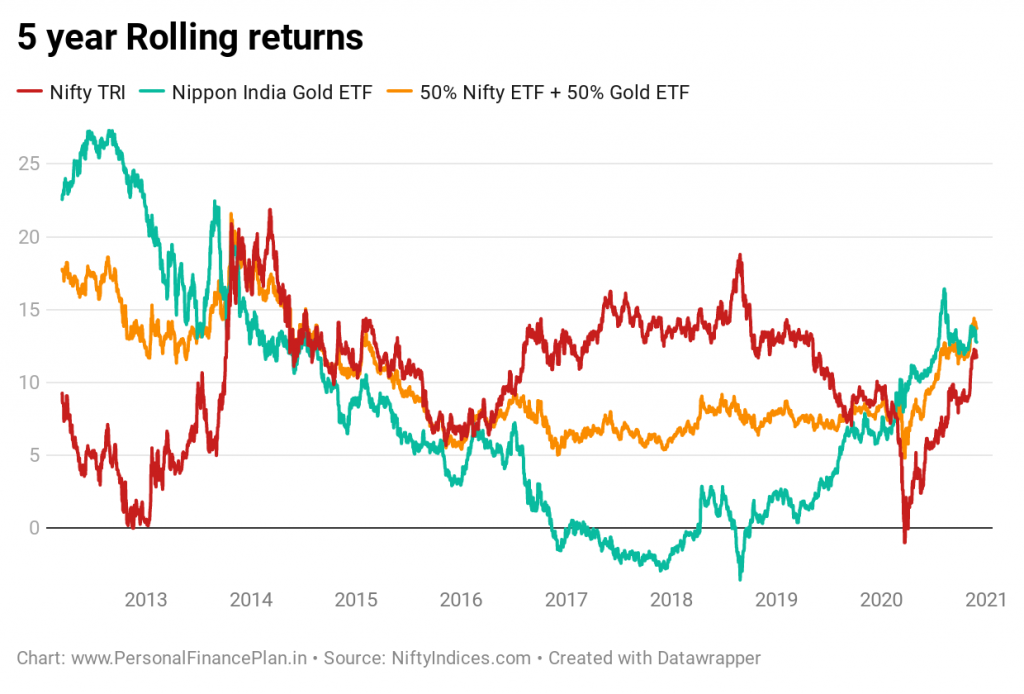

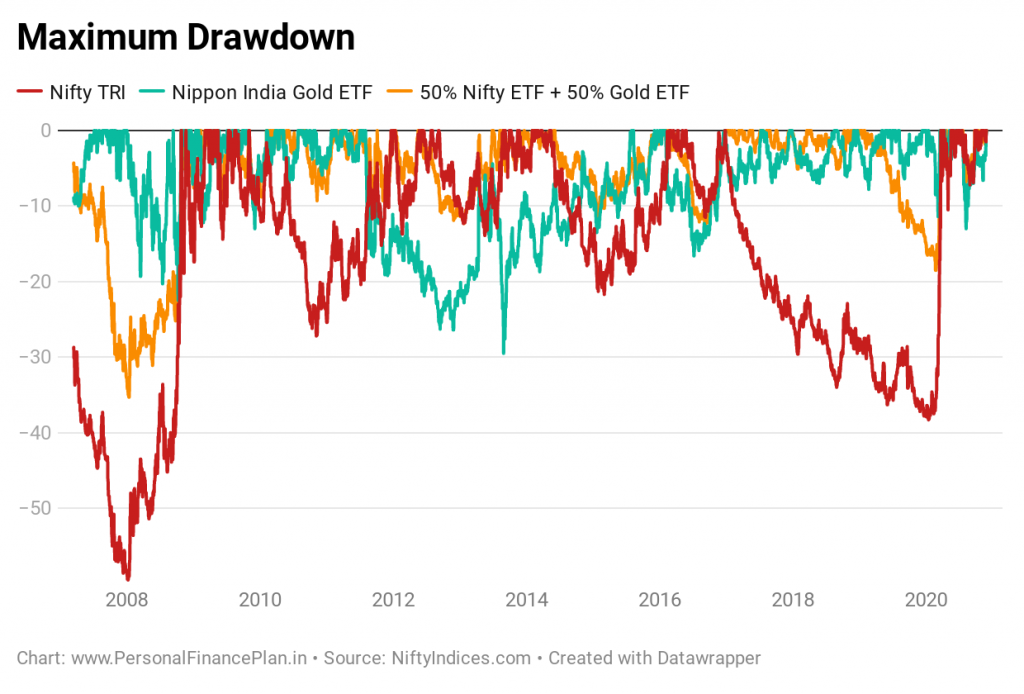

আবার, সংমিশ্রণ পোর্টফোলিও দ্বারা ভাল পারফরম্যান্স (50% ইক্যুইটি + 50% স্বর্ণ)। যদিও এটি কখনই সেরা পারফর্মার নয়, এটি কখনও খারাপ পারফরমারও নয়। শুধু ধারাবাহিকতা তাকান. কোন নেতিবাচক 3-বছর বা 5-বছরের রিটার্ন।

100% ইক্যুইটি এবং 100% গোল্ড পোর্টফোলিও উভয়েরই কোনো না কোনো সময়ে নেতিবাচক 3-বছর বা 5-বছরের রিটার্ন ছিল।

উপরে যা দেখেছি তা বিবেচনা করে, আপনি এখানে মিশ্র পোর্টফোলিও (50% ইক্যুইটি + 50% স্বর্ণ) একটি বড় বিজয়ী হবে বলে আশা করতে পারেন৷

এবং এটা।

পোর্টফোলিওতে কম ড্রডাউন (ক্ষতি) হয়েছে।

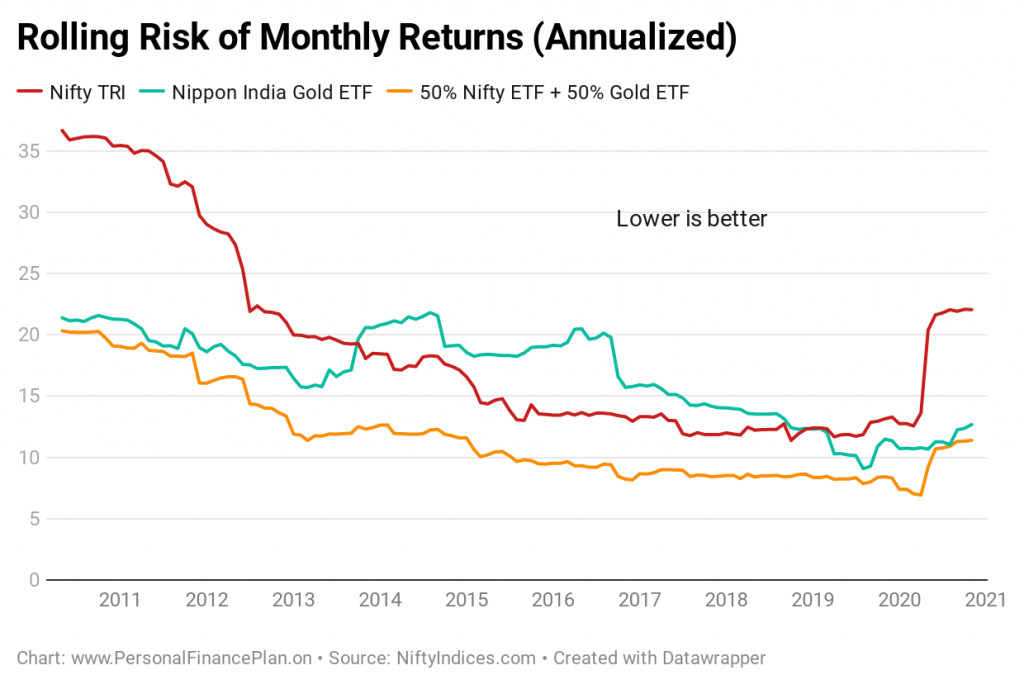

এবং এটি অনেক কম উদ্বায়ীও হয়েছে।

আমি সাধারণত আমার বিনিয়োগকারীদের তাদের দীর্ঘমেয়াদী পোর্টফোলিওর প্রায় 5-10% সোনায় রাখার পরামর্শ দিই। এই বিশ্লেষণ দেখে, আমি যদি তাদের সোনায় আরও বিনিয়োগ করতে বলতাম তাহলে ভালো হতো।

যাইহোক, এটি সময়ের একটি স্ন্যাপশট। আমার মতে, সোনা একটি অনুমানমূলক সম্পদ। তাই, আমার পোর্টফোলিওর একটি বড় অংশ সোনার দিকে নিয়ে যেতে আমি স্বাচ্ছন্দ্যবোধ করি না (আমার মতামত ভবিষ্যতে পরিবর্তিত হতে পারে)।

আমি দ্রব্যমূল্য সম্পর্কে তেমন কিছু জানি না। যাইহোক, 2008 সালের আর্থিক সংকটের পর থেকে সহজ তারল্য পরিস্থিতি সোনার দামকে সাহায্য করতে পারে। এই সময়ে রুপিরও অবমূল্যায়ন হয়েছে। তবুও, পোর্টফোলিও বৈচিত্র্যে সোনা যোগ করেছে এবং আমরা ইতিমধ্যে জানি যে এটি মুদ্রাস্ফীতির বিরুদ্ধে একটি ভাল হেজ।

অতিরিক্তভাবে, যখন আমি স্বর্ণের জন্য 5-10% বরাদ্দের কথা বলি, সেটা পুরো পোর্টফোলিওর জন্য। আপনার জীবন পর্যায়ের (এবং ঝুঁকির ক্ষুধা) উপর ভিত্তি করে, বলুন, 40-45% ঋণ এবং প্রায় 45-50% ইক্যুইটি হতে পারে। ইক্যুইটির মধ্যে, আন্তর্জাতিক ইক্যুইটিগুলিতেও একটি ভাল বরাদ্দ থাকবে। এবং আমরা আগে দেখেছি যে আন্তর্জাতিক ইক্যুইটি যোগ করলে মূল্য যোগ হতে পারে। সেই তথ্যের সাথে, 5-10% সোনা খুব খারাপ নাও লাগতে পারে।

আপনি সোনায় কতটা বিনিয়োগ করতে পছন্দ করেন?

নিফটি সূচক

ValueResearchOnline