আপনার দীর্ঘমেয়াদী পোর্টফোলিওর জন্য সেরা সম্পদ বরাদ্দ কি?

40:60 ইক্যুইটি:ডেট বা 50:50 বা 60:40 বা 70:30 বা অন্য কোন বরাদ্দ?

আপনি এই প্রশ্নের উত্তর শুধুমাত্র পশ্চাদপটে পাবেন। পরবর্তী 20 বছরের (2020-2040) জন্য সেরা বরাদ্দ 2040 শেষ হওয়ার পরেই জানা যাবে। আপনি ব্যাকটেস্ট চালাতে পারেন এবং দেখতে পারেন অতীতে কোনটি সবচেয়ে ভালো কাজ করেছে। যদিও এটি আপনাকে একটি ধারণা দেয়, এর কোনো নিশ্চয়তা নেই যে একই বরাদ্দ পরবর্তী 20 বছরে বিজয়ী হবে।

অতএব, আপনার জন্য সঠিক সম্পদ বরাদ্দ এর উপর ফোকাস করা ভাল আসন্ন 20 বছরে সেরা সম্পদ বরাদ্দ অনুমান করার জন্য শক্তি ব্যয় করার পরিবর্তে (আপনাকে এই পোস্টটি পড়ার পরামর্শ দিন)। যাইহোক, অতীতে কোন সম্পদ বরাদ্দ সবচেয়ে ভাল কাজ করেছে তা খুঁজে বের করার জন্য এটি এখনও একটি আকর্ষণীয় অনুশীলন করে।

ডেটা এবং পদ্ধতি

এই বিশ্লেষণের উদ্দেশ্যে, আমি শুধুমাত্র নিফটি 50 এবং লিকুইড বিবেচনা করি। আমি মিশ্রণে সোনা এবং আন্তর্জাতিক ইক্যুইটি যোগ করতে পারতাম কিন্তু পরবর্তী দিনের জন্য এটি রাখা যাক।

আমি অক্টোবর 2000 থেকে নিফটি 50 টিআরআই এবং এইচডিএফসি লিকুইড ফান্ড ডেটা বিবেচনা করি এবং নিম্নলিখিত 6টি পোর্টফোলিও তৈরি করতে এটি ব্যবহার করি৷

- 100% নিফটি 50 TRI (বিশুদ্ধ ইক্যুইটি পোর্টফোলিও)

- নিফটি 40:60:40% নিফটি 50 টিআরআই এবং 60% HDFC লিকুইড ফান্ডে

- নিফটি 50:50:50% নিফটি 50 টিআরআই এবং 50% HDFC লিকুইড ফান্ডে

- নিফটি 60:40:60% নিফটি 50 টিআরআই এবং 40% HDFC লিকুইড ফান্ডে

- নিফটি 70:30:70% নিফটি 50 টিআরআই এবং 30% HDFC লিকুইড ফান্ডে

- নিফটি 80:20:80% নিফটি 50 টিআরআইতে এবং 20% HDFC লিকুইড ফান্ডে

(2) থেকে (6) পর্যন্ত পোর্টফোলিওগুলি প্রতি বছর 1 এপ্রিল লক্ষ্যমাত্রা বরাদ্দের সাথে পুনরায় ভারসাম্যপূর্ণ করা হয়৷

পয়েন্টস টু নোট

- গত 20 বছরে, Nifty 50 TRI প্রায় ~14.5% p.a প্রদান করেছে। এইচডিএফসি লিকুইড ফান্ড 7% পিএ বিতরণ করেছে। দুটি সম্পদের রিটার্নের মধ্যে এইরকম তীক্ষ্ণ পার্থক্যের সাথে, 100% নিফটি 50 টিআরআই সম্ভবত নিফটি এবং তরল তহবিলের যে কোনও সংমিশ্রণের চেয়ে ভাল রিটার্ন দেবে। তাই, আপনি যদি মনে করেন সম্পদ বরাদ্দ এবং নিয়মিত পোর্টফোলিও পুনঃব্যালেন্সিং কিছু জাদু প্রদান করবে (রিটার্নের দৃষ্টিকোণ থেকে), আপনি এখানে হতাশ হতে পারেন।

- কিন্তু আপনি এই সংমিশ্রণ (সম্পদ বরাদ্দ) পোর্টফোলিওগুলিতে কম অস্থিরতা (বিশুদ্ধ নিফটি 50 পোর্টফোলিওর তুলনায়) আশা করতে পারেন৷

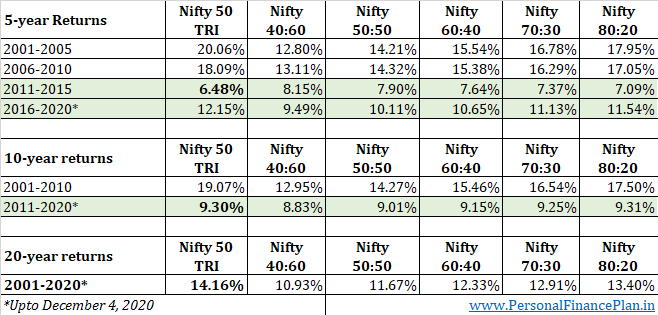

- এছাড়াও, নিফটি 50 প্রথম 10 বছরে 2001-2010 খুব ভালো করেছে। 2011-2020 সালে এতটা ভালো ছিল না। আমাদের দেখতে হবে সম্পদ বরাদ্দ পোর্টফোলিওগুলি এই সময়কালে কীভাবে কাজ করে৷৷

- আমি নিফটি 50 টোটাল রিটার্ন সূচক বিবেচনা করেছি (একটি সূচক তহবিলে আপনি যে রিটার্ন উপার্জন করবেন তা খরচ এবং ট্র্যাকিং ত্রুটির পরে হবে)। অন্যদিকে, আমি একটি তরল তহবিল (ব্যয়ের পরে) তুলেছি। ন্যায্য নয়৷৷ অধিকন্তু, একটি তরল তহবিল সম্ভবত সর্বনিম্ন ফলনশীল নির্দিষ্ট আয়ের পণ্য। অন্যান্য নির্দিষ্ট আয়ের পণ্য যেমন ফিক্সড ডিপোজিট বা পিপিএফ বা অন্যান্য ঋণ তহবিলগুলি আরও ভাল রিটার্ন প্রদান করবে। যাইহোক, এইচডিএফসি লিকুইড ফান্ড সম্পর্কে ডেটা সহজেই পাওয়া যায়। তাই, আমি শুধু এটা কুড়ান. বেশিরভাগ অন্যান্য ঋণ তহবিল 2000 সাল থেকে প্রায় নেই।একভাবে, আমি নিফটি 50 (উচ্চতর ইক্যুইটি বরাদ্দ) এর উপরে হাত দিয়েছি।

- আমি ধরে নিচ্ছি পোর্টফোলিও রিব্যালেন্সিং কোনো লেনদেন বা ট্যাক্স খরচ বহন করে না। একটি অবাস্তব অনুমান কিন্তু চলুন খেলা করি।

- আরও, আমি সম্পদ বরাদ্দ পোর্টফোলিওকে মোড়ানো পণ্য হিসাবে বিবেচনা করেছি। এগুলিকে মিউচুয়াল ফান্ড হিসাবে ভাবুন যা 1 এপ্রিলের লক্ষ্যমাত্রা বরাদ্দের সাথে ভারসাম্য বজায় রাখে। আবার, কিছুটা অবাস্তব কিন্তু আমার পক্ষে বিশ্লেষণ করা সহজ।

পারফরম্যান্স তুলনা

এখানে কোন চমক নেই. আয়ের বিস্তৃত পার্থক্যের পরিপ্রেক্ষিতে (নিফটি 50 টিআইয়ের জন্য 14.5% pa CAGR এবং HDFC লিকুইড ফান্ডের জন্য 7% pa CAGR), একটি বিশুদ্ধ ইক্যুইটি পোর্টফোলিও (100% নিফটি 50 TRI) গত 20 বছরে প্রতিটি সম্পদ বরাদ্দ পোর্টফোলিওকে হারিয়েছে .

আসলে, ইক্যুইটি বরাদ্দ যত বেশি, আপনি তত ভাল করেছেন।

তবে এটি সম্পূর্ণ ছবি নয়। এটি শুধুমাত্র একটি পয়েন্ট টু পয়েন্ট রিটার্ন. আমাদের রোলিং রিটার্নের দিকেও নজর দিতে হবে। আমরা এটি পরে করব৷

একইভাবে, ক্যালেন্ডার বছরের রিটার্নের সাথে, বিশুদ্ধ ইক্যুইটি পোর্টফোলিও হয় সেরা পারফর্মার বা সবচেয়ে খারাপ পারফর্মার৷

রোলিং রিটার্ন সম্পর্কে কি?

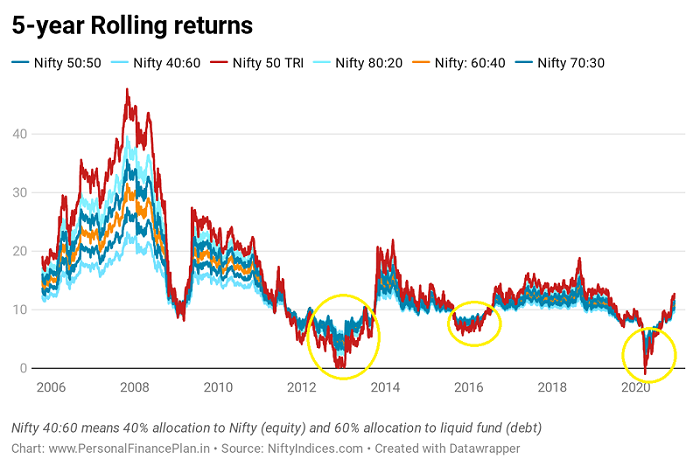

এখন, এই একটি আকর্ষণীয়. এই 20 বছরে নিফটি 50 (তরল তহবিলের তুলনায়) এত ভাল পারফরম্যান্স সত্ত্বেও, 5-বছরের সময়সীমার প্রসারিত হয়েছে যেখানে নিয়মিতভাবে ভারসাম্যপূর্ণ পোর্টফোলিওগুলি বিশুদ্ধ ইক্যুইটি বিনিয়োগকে পরাজিত করেছে। ইক্যুইটি বিনিয়োগকারী হিসাবে আপনার ধৈর্য এই সময়ে পরীক্ষা করা হবে।

আমি ভেবেছিলাম 5-বছর এবং 10-বছরের উইন্ডোতে পারফরম্যান্স ভেঙে দেওয়া উপযুক্ত।

আপনি দেখতে পাচ্ছেন যে প্রথম 10 বছরে (2001-2010) নিফটির আউটপারফরমেন্স এসেছে। সাম্প্রতিক 10 বছর (2011-2020) বিশুদ্ধ ইক্যুইটি পোর্টফোলিওর জন্য মাঝারি ছিল (মার্চ 2020 থেকে ইক্যুইটি মূল্যের ব্যাপক বৃদ্ধি সত্ত্বেও)। নিয়মিত ভারসাম্যপূর্ণ পোর্টফোলিও একইভাবে অনেক কম অস্থিরতায় সরবরাহ করেছে।

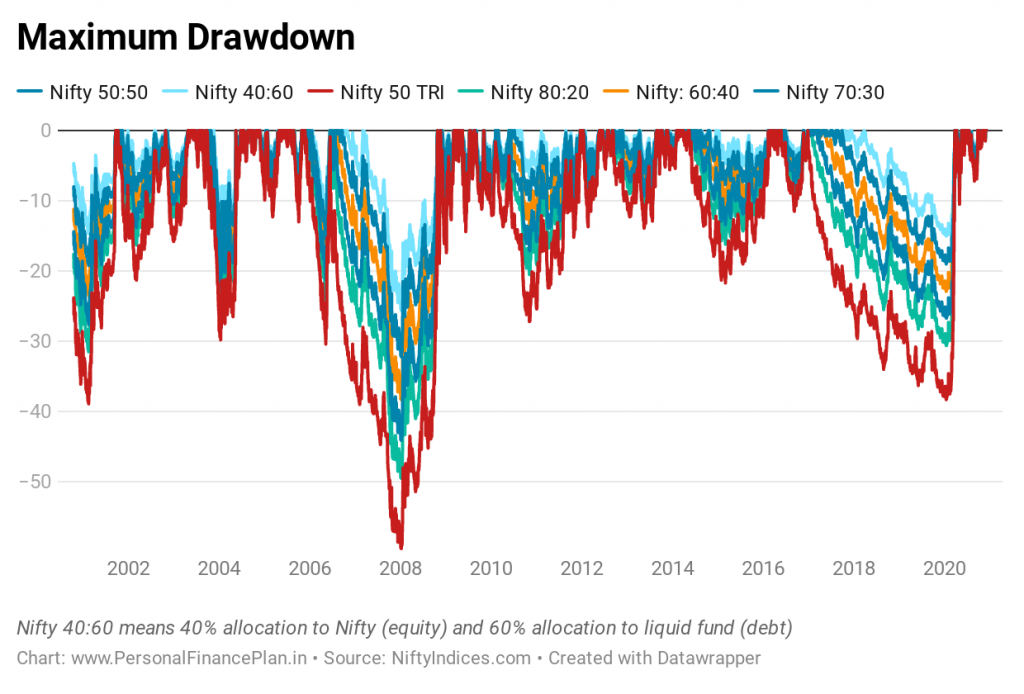

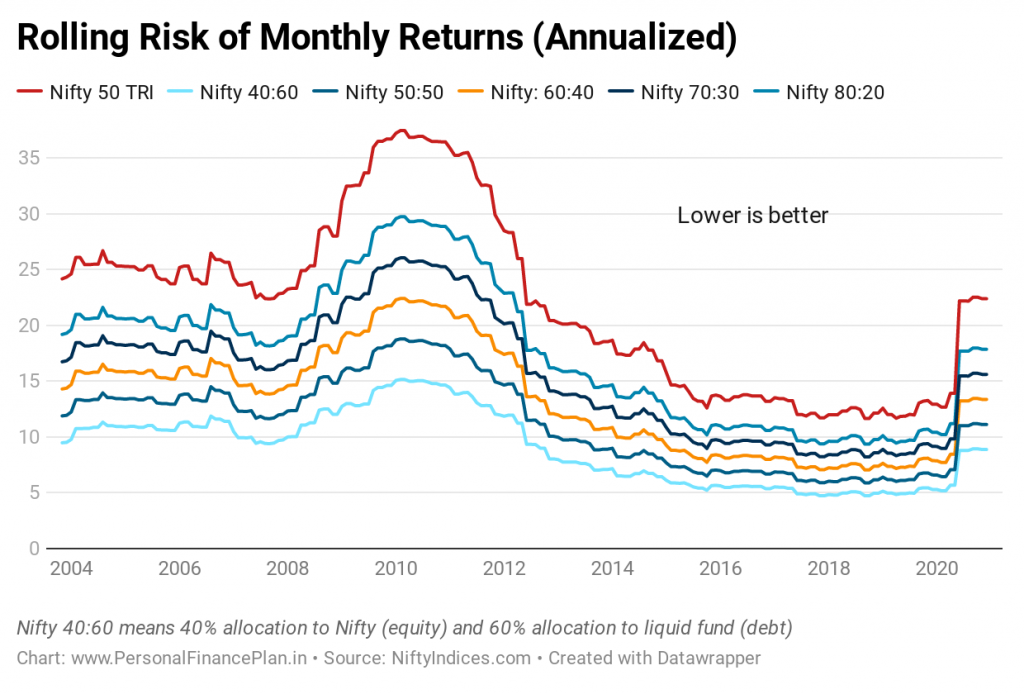

অস্থিরতা এবং ড্রডাউন সম্পর্কে কি?

এখানেও কোন চমক নেই। 100% নিফটি 50 পোর্টফোলিও সবচেয়ে বড় ড্রডাউন অনুভব করে।

এবং সম্পদ বরাদ্দকরণ পদ্ধতির সাথে কাজ করা এবং নিয়মিতভাবে পোর্টফোলিওর ভারসাম্য বজায় রাখা পোর্টফোলিওর অস্থিরতা হ্রাস করেছে৷

এবং কম উদ্বায়ীতা গুরুত্বপূর্ণ। চার্টে বাজারের হ্রাস এবং পুনরুদ্ধার দেখা সহজ। আপনি যখন এই ইভেন্টগুলিকে আপনার অর্থ ঝুঁকিতে রেখে বাস্তব সময়ে অনুভব করেন তখন এটি সম্পূর্ণ আলাদা বিষয়৷ আমার মতে, কম উদ্বায়ী পোর্টফোলিও বা কৌশলগুলির সাথে লেগে থাকা সহজ। আপনার উদ্বেগ বা উদ্বেগ আপনাকে এমন কিছু করতে বাধ্য করতে পারে যা আপনি পরে অনুতপ্ত হতে পারেন। সম্পদ বরাদ্দ এবং পোর্টফোলিও পুনঃভারসাম্যের মতো নিয়ম-ভিত্তিক পদ্ধতির মাধ্যমে আপনার পক্ষপাতগুলি নিয়ন্ত্রণ করা সহজ। অধিকাংশ বিনিয়োগকারীদের জন্য, বিনিয়োগের জন্য একটি নিয়ম-ভিত্তিক পদ্ধতি দীর্ঘমেয়াদে একটি অন্ত্র-ভিত্তিক পদ্ধতিকে পরাজিত করবে।

20 বছরে, সম্পদ বরাদ্দ এবং পোর্টফোলিও পুনঃব্যালেন্সিং উচ্চতর রিটার্ন প্রদান করেনি, তবে এটি ড্রডাউন হ্রাস করেছে এবং অস্থিরতা হ্রাস করেছে৷

আমি আগেও লিখেছি যে পোর্টফোলিও রিব্যালেন্সিং সবসময় অতিরিক্ত রিটার্ন (রিব্যালেন্সিং বোনাস) প্রদান নাও করতে পারে, বিশেষ করে যদি অন্তর্নিহিত সম্পদের রিটার্নে ব্যাপক পার্থক্য থাকে। যাইহোক, এটি এখনও সম্ভবত পোর্টফোলিওর অস্থিরতা হ্রাস করবে, সম্ভাব্যভাবে আরও ভাল ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্নের ফলে।

আশ্চর্যের বিষয় হল, অতি সাম্প্রতিক 10-বছরের সময়কালে (2011-2020), সম্পদ বরাদ্দ পোর্টফোলিওগুলি অনেক কম অস্থিরতায় খাঁটি ইক্যুইটি পোর্টফোলিওর মতোই রিটার্ন প্রদান করেছে৷

পোর্টফোলিও রিব্যালেন্সিং বিভিন্ন উপায়ে করা যেতে পারে

- আমি প্রতি বছর 1 এপ্রিল বার্ষিক পুনঃব্যালেন্সিং বিবেচনা করেছি অর্থাৎ প্রতি বছর 1 এপ্রিল, আপনি পোর্টফোলিওটিকে লক্ষ্য সম্পদ বরাদ্দে পুনরায় সেট করেন।

- ধরা যাক লক্ষ্য বরাদ্দ হল 50:50 ইকুইটি:ঋণ। এপ্রিল 1 এ, পোর্টফোলিও বরাদ্দ হল 52:48 ইক্যুইটি:ডেট, আপনি পোর্টফোলিওর 2% ইক্যুইটি থেকে ডেটে নিয়ে যান এবং 50:50 লক্ষ্য বরাদ্দে ফিরে যান। সহজ কিন্তু এটিই আপনার পোর্টফোলিওকে ভারসাম্যপূর্ণ করার একমাত্র উপায় নয়।

- আপনি একটি ভিন্ন তারিখ বা একটি ভিন্ন পুনঃব্যালেন্সিং ফ্রিকোয়েন্সি নিতে পারেন। আপনি 1 জানুয়ারীকে রিব্যালেন্সিং ডেট বা এমনকি আপনার জন্মদিন হিসেবে বেছে নিতে পারেন। অথবা আপনি মাসিক, ত্রৈমাসিক বা অর্ধ-বার্ষিক পুনঃব্যালেন্সিং বেছে নিতে পারেন।

- একটি ঘন ঘন পুনঃব্যালেন্সিং সময়সূচী উচ্চতর লেনদেন এবং ট্যাক্স খরচ হতে পারে।

- আপনি থ্রেশহোল্ডের সাথেও কাজ করতে পারেন . একটি থ্রেশহোল্ড লঙ্ঘন করা হলেই আপনি পুনরায় ভারসাম্য বজায় রাখেন। ধরা যাক আপনি 60:40 (ইকুইটি:ঋণ) সম্পদ বরাদ্দ নিয়ে কাজ করছেন। ইক্যুইটি বরাদ্দ 65%-এর উপরে বা 55%-এর নিচে নেমে গেলেই আপনি পোর্টফোলিওর ভারসাম্য বজায় রাখেন। লক্ষ্য বরাদ্দের 5% উপরে বা নীচে।

- আপনি বিচ্যুতি থ্রেশহোল্ডের সাথেও টিঙ্কার করতে পারেন (আগের উদাহরণে 5%)। এটি লক্ষ্য বরাদ্দের 10% হতে পারে (60% এর 10% =6%)। এই ক্ষেত্রে, ইক্যুইটি বরাদ্দ 54% এর নিচে নেমে গেলে বা 66% এর উপরে উঠলেই আপনি পুনরায় ভারসাম্য বজায় রাখবেন।

- আমি মোমেন্টাম ইনভেস্টিংয়ে বিশ্বাস করি এবং তাড়াতাড়ি পারফর্মিং অ্যাসেট ক্লাস থেকে সরে যেতে চাই না। তাই, আমি ঘন ঘন পোর্টফোলিও রিব্যালেন্স করতে পছন্দ করি না। একটি ছয় মাসিক বা একটি বার্ষিক পুনঃব্যালেন্সিং সময়সূচী ঠিক আছে। থ্রেশহোল্ডের সাথে কাজ করা সম্ভবত ঘন ঘন পুনঃভারসাম্য রোধ করবে।

- আপনি উভয় পদ্ধতির সংমিশ্রণ ব্যবহার করতে পারেন (থ্রেশহোল্ড এবং পুনরায় ভারসাম্যের তারিখ)। উদাহরণস্বরূপ, আপনি প্রতি ছয় মাস বা 12 মাসে আপনার পোর্টফোলিও পরীক্ষা করুন। যদি বরাদ্দ থ্রেশহোল্ড লঙ্ঘন করে থাকে, তাহলে আপনি লক্ষ্য মাত্রায় ভারসাম্য বজায় রাখুন বা অন্যথায় পোর্টফোলিওটিকে অস্পর্শিত হতে দিন। যদি পুনঃব্যালেন্সিং তারিখে ইক্যুইটি বরাদ্দ 64% (5% থ্রেশহোল্ড সহ 60:40 পোর্টফোলিও) হয়, তাহলে আপনি পোর্টফোলিওর ভারসাম্য বজায় রাখবেন না। অন্যদিকে, যদি পুনঃব্যালেন্সিং তারিখে ইক্যুইটি বরাদ্দ 67% হয়, তাহলে আপনি 60:40 এর লক্ষ্য বরাদ্দে পুনরায় ভারসাম্য বজায় রাখবেন।

- যদি আপনি জমার পর্যায়ে থাকেন (এখনও আপনার পোর্টফোলিওতে যোগ করছেন) , আপনি পোর্টফোলিও সম্পদ বরাদ্দ যেভাবে লক্ষ্য বরাদ্দের দিকে চলে যায় সেভাবে আপনার ক্রমবর্ধমান বিনিয়োগে পরিবর্তন করতে পারেন। উদাহরণস্বরূপ, যদি আপনার লক্ষ্য সম্পদ বরাদ্দ 50:50 হয় কিন্তু বিদ্যমান বরাদ্দ 55:45 (ইকুইটি:ঋণ), আপনি ঋণের দিকে আপনার ক্রমবর্ধমান বিনিয়োগগুলিকে রুট করতে পারেন। এইভাবে, আপনি লেনদেনের খরচ এবং ট্যাক্স এড়াতে পারবেন।

আপনার পছন্দের সম্পদ বরাদ্দ কি? আপনি কত ঘন ঘন আপনার পোর্টফোলিও রিব্যালেন্স করেন?

উৎস/অতিরিক্ত লিঙ্ক

NiftyIndices.com

ValueResearchOnline