ITC এর শেয়ারের দাম গত কয়েক বছর ধরে বিনিয়োগকারীদের হতাশ করেছে। এটি এমনকি দীর্ঘমেয়াদী বিনিয়োগকারীদের বংশের সেরাদের জন্যও হতে পারে যারা কোম্পানির মৌলিক বিষয়গুলি, নগদ প্রবাহ, একচেটিয়া ব্যবসা, শক্তিশালী ব্র্যান্ড প্রত্যাহার, পেশাদার ব্যবস্থাপনা বা এমনকি লভ্যাংশের ফলন ইত্যাদি দেখে কোম্পানিতে বিনিয়োগ করেছেন। বিনিয়োগকারীদের এটা ধরে রাখা? নাকি তাদের বিক্রি করা উচিত? একটি বিশ্লেষণ।

লেখক সম্পর্কে: রবি কুমার কম্পিউটার ইঞ্জিনিয়ারিংয়ে ডিগ্রি নিয়েছেন। তিনি আচরণগত অর্থ, শেয়ার বাজার, ভারতীয় ইতিহাস এবং পুরাণ পড়তে আগ্রহী। অস্বীকৃতি: এই নিবন্ধের কোন অংশকে বিনিয়োগের পরামর্শ হিসাবে বোঝানো উচিত নয়। এছাড়া একই লেখক দ্বারা:(1) টাটা মোটরসের শেয়ার কি ভাল কেনা? (2) IDFC ফার্স্ট ব্যাঙ্কের শেয়ার কি কেনার যোগ্য? (3) ITC লভ্যাংশ বিশ্লেষণ (4) স্টক বিশ্লেষণ:রিলায়েন্স ইন্ডাস্ট্রিজ লিমিটেড কি কেনার যোগ্য?(5) স্টক বিশ্লেষণ:টাটা কনজিউমার প্রোডাক্টের শেয়ার কি কেনার যোগ্য?

এই হতাশাজনক পারফরম্যান্সের জন্য বিনিয়োগকারী সম্প্রদায়ের দ্বারা সংযুক্ত কারণগুলির মধ্যে পার্থক্য রয়েছে:

আমরা উদ্দেশ্যমূলকভাবে এই প্রশ্নের উত্তর দেওয়ার আগে, আমাদের প্রথমে ডেটা দেখতে হবে।

প্রোফাইল:কোম্পানি নিম্নলিখিত ব্যবসায় জড়িত:

আইটিসি কীভাবে একটি এফএমসিজি জায়ান্টে বিকশিত হয়েছে, গত 2 দশকে কোম্পানিটি কী অতিক্রম করেছে তা বোঝার জন্য আসুন আমরা ঐতিহাসিক ডেটা দেখি। যতক্ষণ না আমরা পরিস্থিতির স্টক না নিই এবং ~20 বছরের মধ্যে তুলনা করি, আমরা এখানে দীর্ঘমেয়াদী কথা বলছি না।

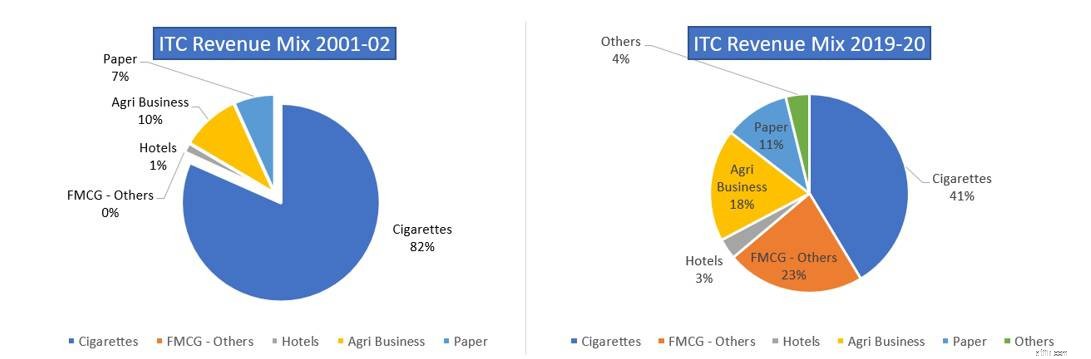

এটি 2001-02 এবং FY 2019-20 থেকে কোম্পানির রাজস্ব মিশ্রণের তুলনা। সিগারেট থেকে শুরু করে কৃষি-ব্যবসা, এফএমসিজি-অন্যান্য যা প্রধানত খাদ্যপণ্য এবং প্যাকেটজাত খাবার।

সূত্র:https://www.itcportal.com/investor/index.aspx

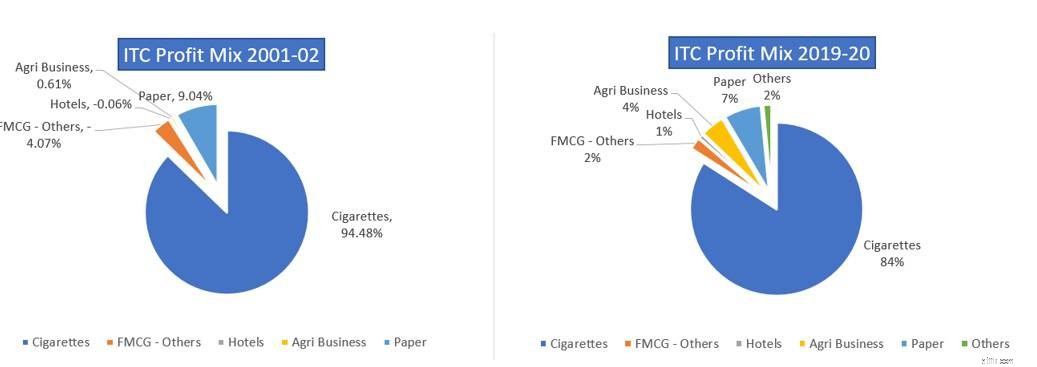

FY 2001-02 এর সাথে FY 2019-20 এর মুনাফার মিশ্রণ থেকে লক্ষ্য করা যায়, যদিও কোম্পানির আয়ের মিশ্রণ সিগারেটের থেকে অন্যান্য ব্যবসার তুলনায় মোটামুটি বৈচিত্র্যময় হয়েছে, লাভের প্রধান অংশ এখনও সিগারেট ব্যবসা থেকে আসে, যে কারণে বিনিয়োগকারীরা কোম্পানিকে FMCG মূল্যায়ন দিতে নারাজ যদিও কোম্পানি FMCG ব্যবসায় প্রচুর বিনিয়োগ করে৷

আসুন আমরা এফএমসিজি ব্যবসায় কী ঘটছে এবং কেন ব্যবসাটি ঘুরে দাঁড়াতে দীর্ঘ সময় নেয় সে সম্পর্কে গভীরভাবে খোঁজ নেওয়া যাক।

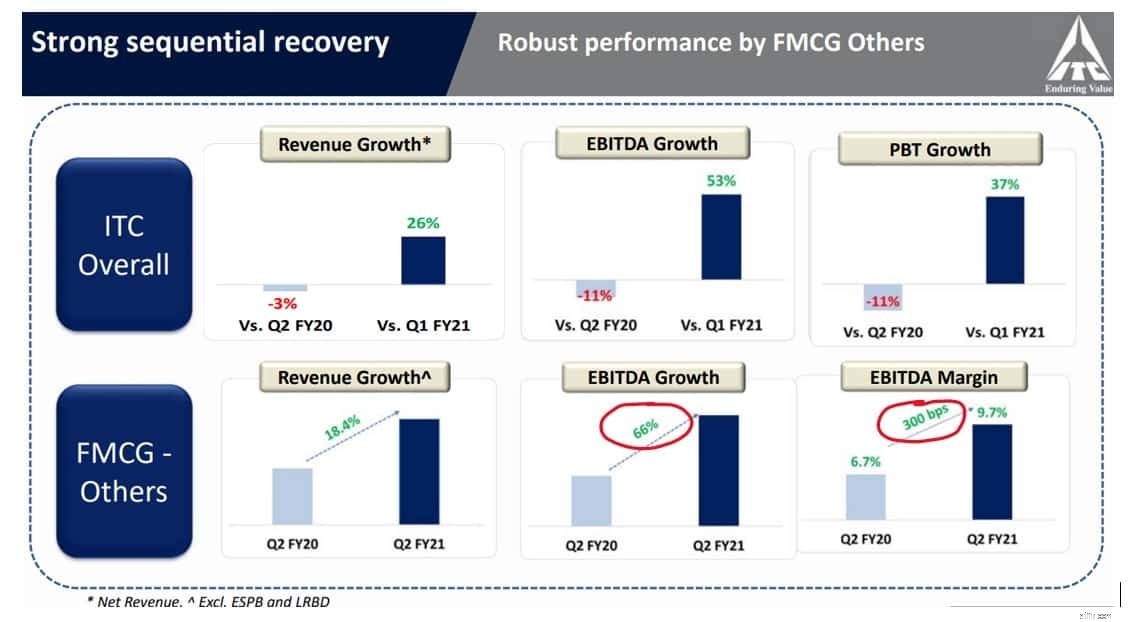

ITC লাভ মিক্স তুলনা 2001-02 এবং 2019-2020 FMCG ব্যবসায় গভীরভাবে খনন করার আগে, প্রথমে Q2 2020 নম্বরগুলি বিশ্লেষণ করা গুরুত্বপূর্ণ৷

চার্টটি প্রকাশ করে, লকডাউন [COVID-19] এবং বাণিজ্যিক কার্যক্রম বন্ধ হওয়ার কারণে সিগারেটের ব্যবসা মার খেয়েছে এবং FMCG ব্যবসা কোম্পানির রাজস্ব এবং লাভের ধারা উভয়কেই একটি কুশন দিয়েছে। শুধু সিগারেটের ব্যবসাই মার খেয়েছে তা নয়, হোটেল ব্যবসাও লকডাউন এবং ভ্রমণ নিষেধাজ্ঞার জন্য স্থল হারিয়েছে, উপরন্তু, হোটেলগুলি হল একটি সম্পদ ভারী ব্যবসা যা আগাম ভারী বিনিয়োগের (যেমন রিয়েল এস্টেট, বিল্ডিং, সরঞ্জাম এবং কর্মীদের) জন্য অ্যাকাউন্ট করে, যদিও হোটেল ব্যবসা এখনও কোম্পানির রাজস্ব স্ট্রিমের <4%

হিসাবে অ্যাকাউন্ট করে

যাইহোক, একটি প্রবণতা রয়েছে যা এফএমসিজি ব্যবসায় কোম্পানির করা বিনিয়োগ থেকে স্পষ্টভাবে উদ্ভূত হচ্ছে।

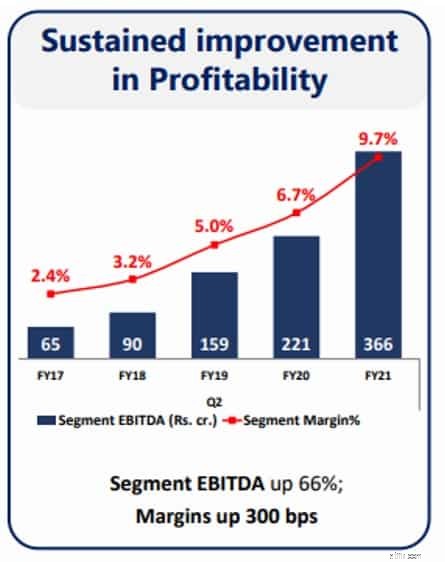

FY 2020 এর দ্বিতীয় প্রান্তিকে, FMCG ব্যবসায় মার্জিনে 300 bps উন্নতি হয়েছে যা এই সেক্টরে কঠোর প্রতিযোগিতার বিবেচনায় একটি উল্লেখযোগ্য অর্জন। উপরন্তু, FMCG ব্যবসা FY2017 থেকে ধারাবাহিকভাবে উন্নতি দেখাচ্ছে এবং লক্ষণীয়ভাবে, এই ব্যবসাটি বিগত 5 বছরে EBIDTA নেতিবাচক থেকে EBIDTA পজিটিভ হয়েছে।

কর্পোরেট উপস্থাপনা থেকে, ম্যানেজমেন্টের বার্তাটি স্পষ্ট যে FMCG ব্যবসাকে শক্তিশালী করার দিকে ফোকাস করা হয়েছে, কারণ দৃশ্যত কোম্পানি FY2020 এর H1 এ 70টি নতুন পণ্য লঞ্চ করেছে।

FMCG ব্যবসা প্রাথমিকভাবে ব্র্যান্ডের শক্তি এবং ব্র্যান্ড রিকলের উপর নির্ভর করে, এই কারণেই কোম্পানির ব্যবসা EBIDTA কে এমন স্কেলে পরিণত করতে প্রায় এক দশক সময় লেগেছে যা নগদ গজল থেকে নগদ-উৎপাদনকারী ব্যবসায় নিয়ে যেতে পারে।

ভোক্তাদের দ্বারা ব্র্যান্ড প্রত্যাহার এবং বার্ষিক ব্যয়ের দিকে এগিয়ে যাওয়া:

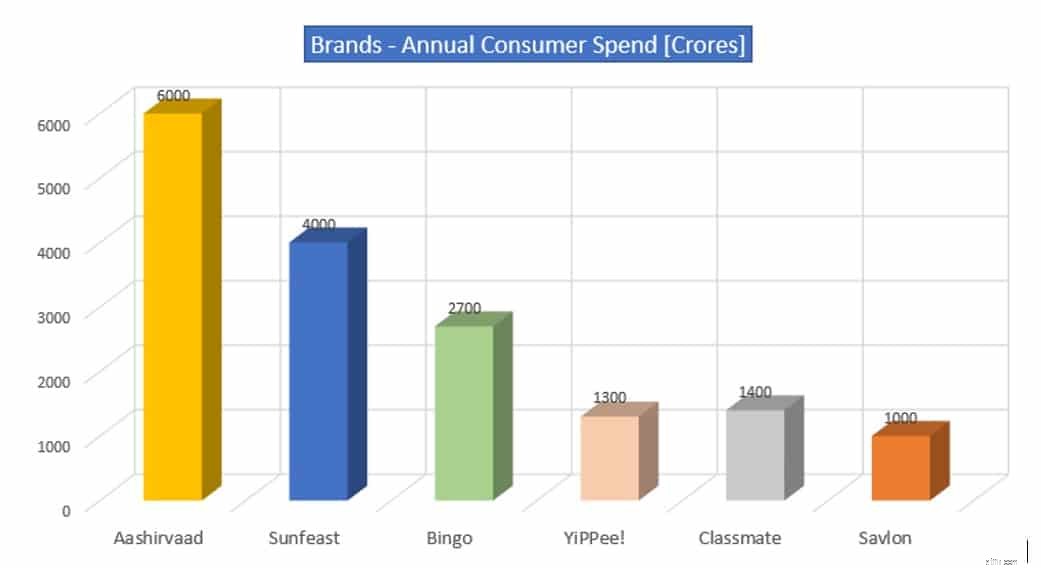

গত এক দশকে কোম্পানির দ্বারা নির্মিত ব্র্যান্ডগুলি ভোক্তাদের খরচে আকর্ষণ অর্জন করেছে এবং বাজারের তাকগুলিতে তাদের স্থান তৈরি করেছে, যেখানে ভারতের মতো একটি বৈচিত্র্যময় দেশে অসংগঠিত খেলোয়াড়দের বিশাল উপস্থিতি থাকা সত্ত্বেও বেশিরভাগ ব্র্যান্ড বাজারের অংশীদারিত্ব অর্জন করেছে৷

Aashirvaad ~ 28% মার্কেট শেয়ার

সানফিস্ট ~ ২৫% মার্কেট শেয়ার

YiPPee! ~ 25% মার্কেট শেয়ার

সহপাঠী ~ 25% মার্কেট শেয়ার

বিঙ্গো ~ ১৫% মার্কেট শেয়ার

কোম্পানী আশা করে যে স্যাভলন এই অর্থবছরের শেষ নাগাদ বার্ষিক ভোক্তা ব্যয়ের পরিপ্রেক্ষিতে একটি 1,000-কোটি-কোটি ব্র্যান্ড হয়ে উঠবে, যা স্বাস্থ্যবিধি পণ্যগুলির উচ্চ চাহিদার দ্বারা সমর্থিত। গত অর্থবছরে, এই ব্র্যান্ডের জন্য গ্রাহকদের খরচ ছিল প্রায় 250 কোটি টাকা। [সূত্র:ফাইন্যান্সিয়াল এক্সপ্রেস]

এটি বিনিয়োগকারীর উদ্বেগের 1টির উত্তর দেয় যা নগদ গজলিং ব্যবসায় বিনিয়োগ যা নগদ প্রবাহ উৎপন্ন করতে বেশি সময় নেয়। EBIDTA বিশ্লেষণ থেকে দেখা যায়, FMCG ব্যবসা EBIDTA ইতিবাচক হয়ে উঠেছে এবং সেক্টরে কঠোর প্রতিযোগিতা থাকা সত্ত্বেও বাজারের শেয়ার এবং মার্জিন উভয়ই অর্জন করেছে।

এখন, আমাদের বিনিয়োগকারী সম্প্রদায়ের আরেকটি উদ্বেগের দিকে নজর দেওয়া যাক যা সম্পদ-ভারী হোটেল ব্যবসায় বিনিয়োগ।

COVID-19 লকডাউন বিধিনিষেধ চলাকালীন, হোটেল ব্যবসা মার খেয়েছে কিন্তু তার আগেও ব্যবসার পারফরম্যান্স কেমন ছিল এবং সামগ্রিক স্টক পারফরম্যান্সে এর প্রভাব।

চার্ট দেখে, আমরা অনুমান করতে পারি যে হোটেল ব্যবসা ছিল FY2019-20 [প্রি-COVID-19 যুগে] কোম্পানির সামগ্রিক আয়ের ~ 3%, তাই এই ব্যবসাটি কোম্পানির কর্মক্ষমতাকে কতটা প্রভাবিত করতে পারে তা বলে নিজের জন্য বিনিয়োগকারী সম্প্রদায়ের আরেকটি উদ্বেগ হল কম মার্জিন এবং এই বিশেষ ব্যবসার দ্বারা উৎপন্ন লাভজনকতা এবং সামগ্রিক কোম্পানিতে এর প্রভাব। যদিও কোম্পানি উপলব্ধি করেছে যে এই ব্যবসাটি সম্পদ-ভারী এবং এর জন্য অগ্রিম বিনিয়োগের প্রয়োজন, ব্যবস্থাপনা চ্যালেঞ্জ মোকাবেলা করার জন্য কৌশলগুলি অন্বেষণ করছে৷

কোম্পানির 'মূল ব্যবসায়' এগিয়ে যাওয়া যাকে 'ক্যাশ কাউ' ব্যবসা যেমন সিগারেট <নোস্ক্রিপ্ট> হিসাবেও দায়ী করা হয়

আইটিসি লাভ মিক্স তুলনা 2001-02 এবং 2019-2020 ব্যবসাটি কোম্পানির জন্য 80% লাভ তৈরি করে এবং এটি একটি ভার্চুয়াল একচেটিয়া অধিকার যা কোম্পানিটি উল্লেখযোগ্য বাজার শেয়ারের কারণে উপভোগ করে। সিগারেট একটি উচ্চ প্রবেশের প্রতিবন্ধক ব্যবসা, কোম্পানিকে নগদ প্রবাহ তৈরি করতে এবং নগদ প্রবাহকে অন্যান্য লাভজনক সুযোগের দিকে ব্যবহার করার সুবিধা দেয়৷

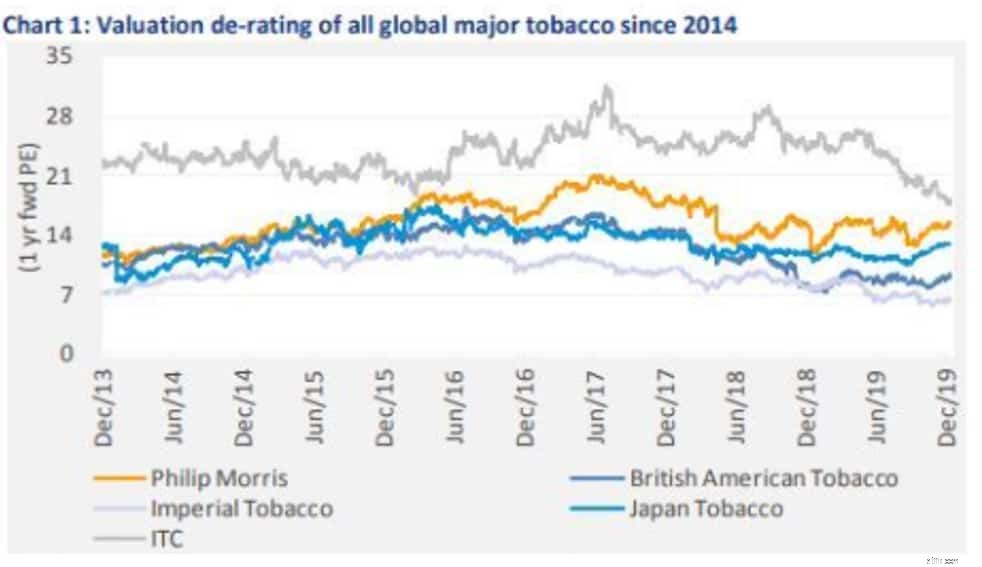

কর কর্তৃপক্ষের দ্বারা উচ্চ কর আরোপের কারণে বিনিয়োগকারী সম্প্রদায়ের উদ্বেগ রয়েছে কারণ সিগারেট ব্যবসাকে সামাজিক দৃষ্টিকোণ থেকে একটি ক্ষতিকর ব্যবসা হিসাবে বিবেচনা করা হয় এবং এটি যে স্বাস্থ্যের উদ্বেগকে আমন্ত্রণ জানায়। সমবয়সীদের জুড়ে মূল্যায়নের দিকে তাকালে, স্টকটি অতীতে উপভোগ করা প্রিমিয়াম মূল্যায়ন থেকে সংশোধন করেছে কিন্তু সেই ঘটনাটি তামাক স্টক জুড়ে দৃশ্যমান। বিশুদ্ধ ব্যবসায়িক দৃষ্টিকোণ থেকে, এটি একটি উচ্চ নগদ উৎপাদন এবং উচ্চ মার্জিন/ROCE ব্যবসা এবং কোম্পানিটি সঠিকভাবে বিনিয়োগের সুযোগ চিহ্নিত করেছে।

বিনিয়োগকারীদের ব্যবসা জুড়ে অন্যান্য বাজারের নেতাদের দিকে নজর দেওয়া উচিত এবং তারা দেখতে পাবে প্রতিটি কোম্পানির একটি ব্যবসা রয়েছে যা 'পাস' [নগদ গরু ব্যবসা] এবং 'লো মার্জিন' ব্যবসাকে ভবিষ্যতের বৃদ্ধির চালক হিসাবে বিবেচনা করা হয়।

কেসটি বিবেচনা করুন

কৃষি-ব্যবসা: কোম্পানির আরেকটি ব্যবসায়িক শাখা যা ট্র্যাকশন অর্জন করেছে, কোম্পানিকে তার FMCG ব্যবসায় একটি সুবিধা দিয়েছে তা হল কৃষি ব্যবসা। কোম্পানির নেটওয়ার্ক এবং ই-চৌপালের মাধ্যমে দেশে ব্যাপক নাগাল এবং উপস্থিতি রয়েছে।

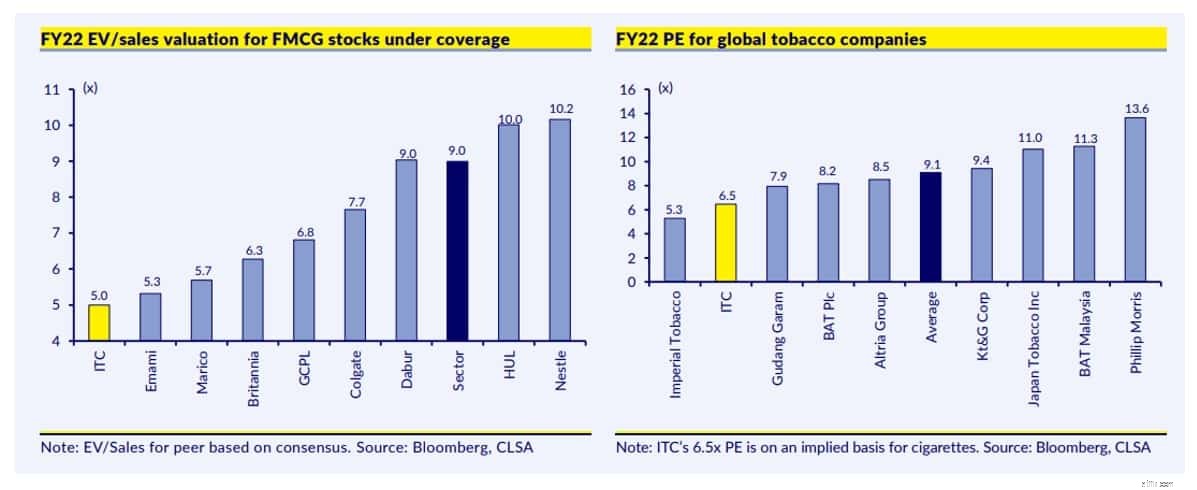

এখন, আসুন আমরা আরেকটি আকর্ষণীয় চার্ট দেখি যা বিনিয়োগকারী সম্প্রদায়ের মনোযোগ দেওয়া উচিত তা হল মূল্যায়ন।

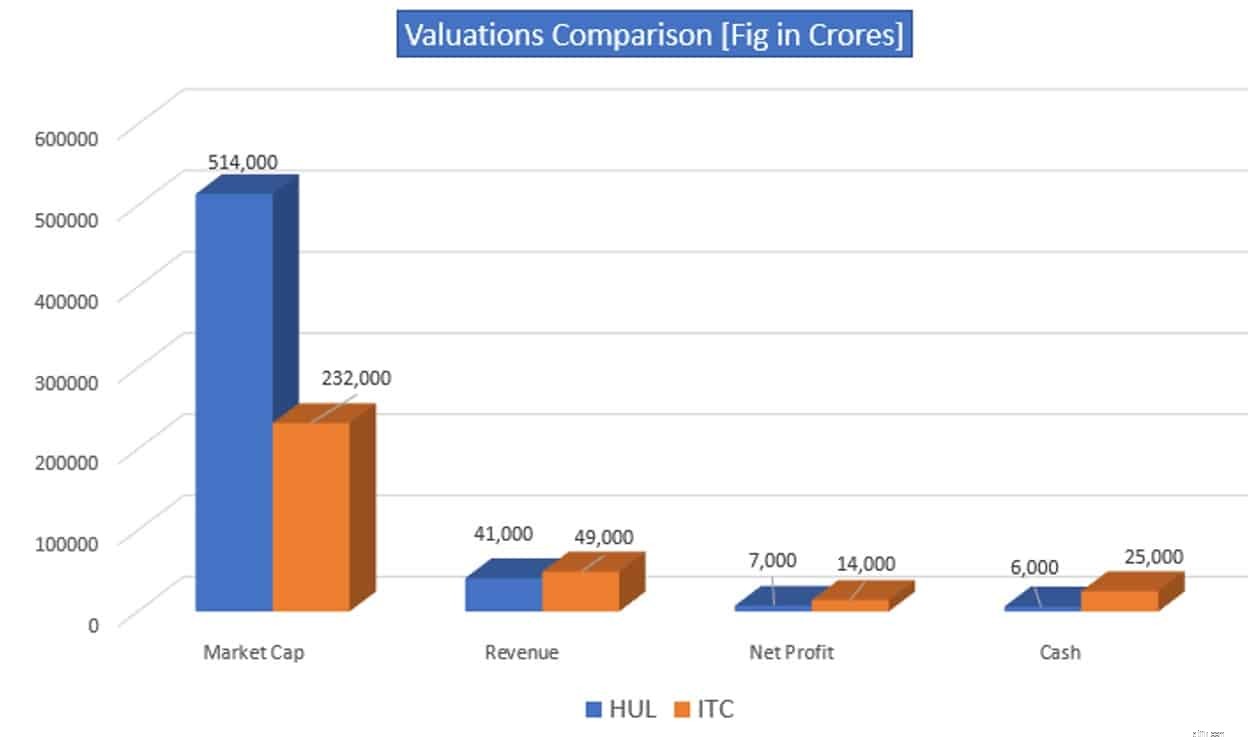

যদিও এইচইউএল কোম্পানিটি পিওর-প্লে এফএমসিজি কারণ বিনিয়োগকারী সম্প্রদায় এটিকে দায়ী করতে চায়, এবং আইটিসি এফএমসিজি প্লে 'এখনও হতে পারে'। চার্ট থেকে সংখ্যার দিকে তাকালে, HUL দ্বারা উপভোগ করা মূল্যায়ন অবশ্যই ITC বিনিয়োগকারীদের বামন বোধ করছে। যাইহোক, আরেকটি কারণ যা বিনিয়োগকারীদের মনোযোগ আকর্ষণ করবে তা হল রাজস্ব উৎপন্ন এবং সেই রাজস্ব থেকে উৎপন্ন নেট লাভ।

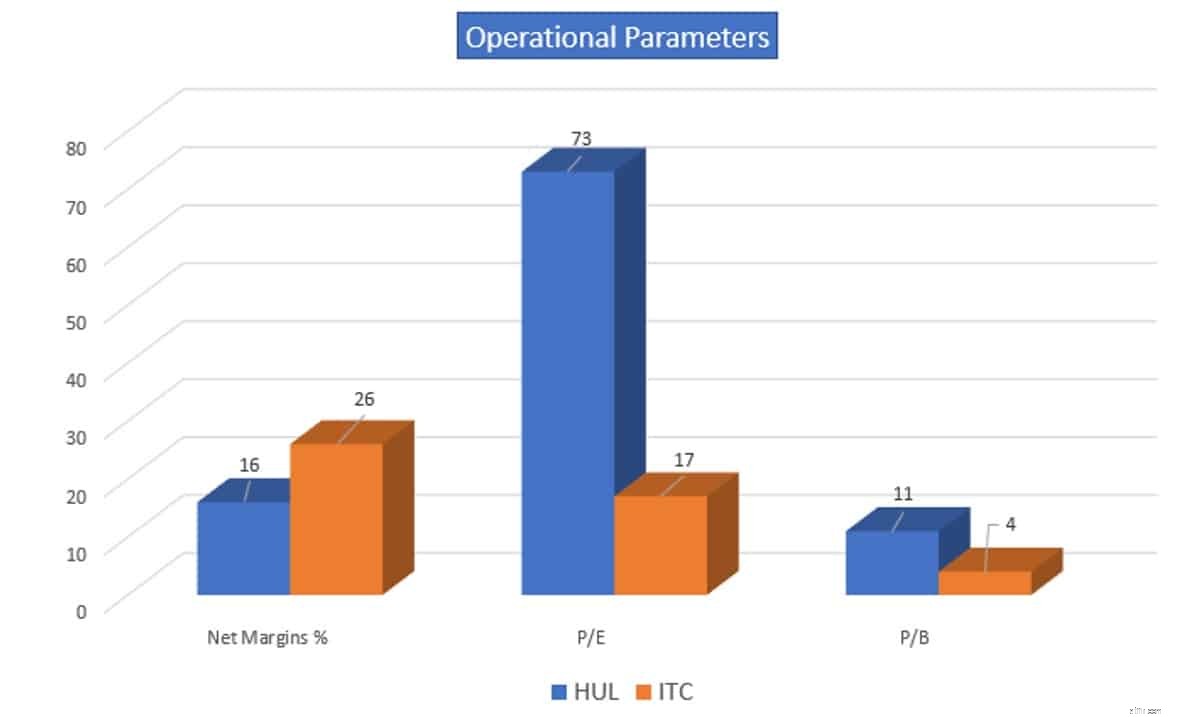

এরপরে, আমরা উভয় কোম্পানির অপারেশনাল প্যারামিটারগুলি দেখি৷

৷

এটি অনুমান করা যেতে পারে যে উচ্চতর রাজস্ব এবং মুনাফা তৈরি করা সত্ত্বেও কোম্পানিটি HUL-এর মতো প্রিমিয়াম মূল্যায়ন উপভোগ করে না৷

বোর্ড জুড়ে সমবয়সীদের সাথে কোম্পানির তুলনা করা ছবিটিকে আরও স্পষ্ট করে তোলে৷

৷এফএমসিজি স্পেস এবং গ্লোবাল তামাক পিয়ারের ল্যান্ডস্কেপের মূল্যায়নের দিকগুলির জন্য কোম্পানিকে শাস্তি দেওয়া হয়েছে, কারণ 'নগদ গরু' এবং এফএমসিজি ব্যবসার উপর উচ্চ কর আরোপের কারণে উদ্বেগ উত্থাপিত হতে পারে এখনও লাভজনকতা উন্নত করতে পারেনি।

উপসংহার :মূল্যায়ন একটি বিষয়গত প্রপঞ্চ এবং বিনিয়োগকারীদের মিডিয়ার উপর সেট করা বর্ণনার কাছে তাদের বন্দী করা উচিত নয়। বিক্রয়, মুনাফা এবং ব্যবসা থেকে উৎপন্ন নগদ এবং শক্তিশালী ব্র্যান্ডের প্রত্যাবর্তনের তথ্যের দিকে তাকালে, বিনিয়োগকারীদের আশা করা উচিত যে আইটিসি স্টকে আগামী বছরগুলিতে মূল্যায়ন হবে। কোম্পানি এফএমসিজি ব্যবসাকে লাভজনক করার জন্য দৃঢ় প্রচেষ্টা চালিয়েছে এবং ব্যবস্থাপনা সম্পদ-ভারী হোটেল ব্যবসায় বিনিয়োগকারী সম্প্রদায়ের উদ্বেগের সমাধান করছে। কোম্পানির উপার্জন দীর্ঘমেয়াদে স্টক পারফরম্যান্সের চূড়ান্ত চালক যদি আপনি স্টকে বিনিয়োগ করার কারণগুলি এখনও বৈধ থাকে, তবে স্বল্পমেয়াদী ওঠানামার উপর ভিত্তি করে স্টক থেকে প্রস্থান করার প্রয়োজন নেই৷