আমি বলছি না যে আপনার বাবা-মায়ের জন্য স্বাস্থ্য কভার কেনা উচিত নয়৷ তোমার উচিত. আপনার পিতামাতা সহ পরিবারের জন্য মানসম্পন্ন স্বাস্থ্যসেবা নিশ্চিত করা আপনার দায়িত্ব। আমি যা বলছি তা হল আপনার ফ্যামিলি ফ্লোটার প্ল্যানে তাদের অন্তর্ভুক্ত না করে তাদের জন্য আলাদা প্ল্যান কেনা উচিত।

আমি জানি যে কিছু প্ল্যান "অ্যাডেড সুবিধা" সহ বিক্রি করা হয় যে আপনি চাইলে আপনার পিতামাতাকেও প্ল্যানে যোগ করতে পারেন৷ আমার মতে, আপনি এই ফাঁদ এড়িয়ে চলাই ভালো।

আপনি তাদের জন্য আলাদা স্বাস্থ্য বীমা প্ল্যান কেনার চেয়ে ভালো হতে পারেন৷ আপনার ফ্যামিলি ফ্লোটারে আপনার বাবা-মাকে কেন অন্তর্ভুক্ত করা উচিত নয় তার কয়েকটি কারণ এখানে রয়েছে।

আমি অন্য একটি পোস্টে এই দিকটি বিস্তারিতভাবে কভার করেছি৷ আপনি যদি আপনার পরিকল্পনায় আপনার পিতামাতাকে অন্তর্ভুক্ত করেন, তাহলে তাদের বয়স প্রিমিয়ামের নির্ধারক হবে।

একটি উদাহরণের সাহায্যে বিবেচনা করা যাক।

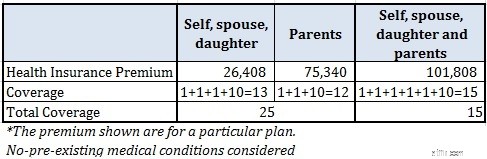

আপনি ইতিমধ্যেই 10 লাখ টাকার একটি ফ্যামিলি ফ্লোটার কিনেছেন৷ স্ব (30), স্ত্রী (30) এবং কন্যা (2)। আপনার বাবা-মা উভয়েরই বয়স 60।

আমি একটি প্রাইভেট হেলথ ইন্স্যুরেন্স কোম্পানীর একটি হেলথ ইন্স্যুরেন্স প্ল্যানের প্রিমিয়াম চেক করেছি যেটি প্রত্যেক সদস্যের জন্য 1 লক্ষ টাকার কভার এবং 10 লক্ষ টাকার অতিরিক্ত ফ্লোটার কভার প্রদান করে (যে কোনও সদস্য করতে পারেন ব্যবহার করুন)।

পরমাণু পরিবার (স্বয়ং, স্ত্রী এবং কন্যা) জন্য কভারের দাম 26,408 টাকা৷

আপনি যদি শুধুমাত্র আপনার বাবা-মায়ের জন্য কভারটি কিনে থাকেন, তাহলে এর দাম 75,340 টাকা।

আপনি যদি পুরো পরিবারের জন্য (আপনার বাবা-মা সহ) কভারটি কিনে থাকেন, তাহলে এর দাম পড়বে 101,808 টাকা।

৷

আপনি নিজের এবং আপনার পিতামাতার জন্য আলাদা কভার কিনতে পারতেন এবং প্রিমিয়াম আউটগো হত 101,808 টাকা (26,408 টাকা + 75,340 টাকা)। আপনার মোট ফ্যামিলি কভার হবে 25 লক্ষ টাকা (প্রতি সদস্যের জন্য 1 লক্ষ টাকা + 2 X 10 লক্ষ টাকার ফ্লোটার কভার)।

অবশ্যই, আপনার পিতামাতার জন্য কভারটি আপনি ব্যবহার করতে পারেন বা উল্টোভাবে ব্যবহার করতে পারেন৷

আপনি যদি একটি একক পরিকল্পনার অধীনে কভারটি কিনে থাকেন তবে আপনি একই মূল্য পরিশোধ করতেন এবং 15 লাখ টাকার অনেক কম কভার পেতেন (প্রতি সদস্যের জন্য 1 টাকা + 10 লাখ টাকা ফ্লোটার কভার)।

একই দামে, আপনি একই প্ল্যানের অধীনে সমস্ত সদস্যকে ক্লাব করার পরিবর্তে দুটি আলাদা ফ্যামিলি ফ্লোটার প্ল্যান ক্রয় করে অনেক বেশি কভার (পরিবারের জন্য) পাচ্ছেন৷<

যাই হোক, বেশিরভাগ প্ল্যান একই প্ল্যানে দুইজনের বেশি প্রাপ্তবয়স্কদের যোগ করার অনুমতি দেয় না। অতএব, বেশিরভাগ ক্ষেত্রে, আপনি চাইলেও এই ভুল করতে পারবেন না।

পড়ুন:কম প্রিমিয়ামে উচ্চ কভার পাওয়ার জন্য একটি স্মার্ট স্বাস্থ্য বীমা কৌশল

এটি সাধারণভাবে ফ্যামিলি ফ্লোটার প্ল্যানের বিরুদ্ধে যুক্তি (এবং শুধুমাত্র ফ্লোটার প্ল্যানে আপনার বাবা-মাকে অন্তর্ভুক্ত করার বিরুদ্ধে নয়)।

যদি সদস্যদের মধ্যে একজনের আগে থেকে কোনো অসুস্থতা থাকে (যার ফলে প্রিমিয়াম বাড়তে পারে), পুরো পরিবারের জন্য প্রিমিয়াম লোড করা হবে। অতএব, এই ধরনের সদস্যকে ফ্যামিলি ফ্লোটার থেকে দূরে রাখা এবং তার জন্য একটি স্বতন্ত্র স্বাস্থ্য বীমা প্ল্যান কেনা ভালো।

বয়সের সাথে সাথে, আপনি একটি বা অন্য রোগে আক্রান্ত হন। তাই, যদি আপনি ফ্যামিলি ফ্লোটারে আপনার বাবা-মাকে অন্তর্ভুক্ত করেন, আপনার বাবা-মায়ের আগে থেকে বিদ্যমান অসুস্থতা থাকলে পুরো পরিবারের জন্য প্রিমিয়াম লোড করা যেতে পারে।

পড়ুন:ব্যক্তিগত স্বাস্থ্য বীমা পরিকল্পনা বনাম ফ্যামিলি ফ্লোটার প্ল্যান

আপনি প্রতি দাবি-মুক্ত বছরের জন্য নো-ক্লেম বোনাস বিমা পরিমাণ পান৷ একটি ফ্যামিলি ফ্লোটারে, সদস্যদের মধ্যে কেউ যদি দাবি করে, তাহলে পরবর্তী বছরের জন্য নো-ক্লেম বোনাস থাকবে।

আপনার বয়স বাড়ার সাথে সাথে আপনার স্বাস্থ্যের অবনতি হতে থাকে। অতএব, বৃদ্ধ বয়সে হাসপাতালে ভর্তি হওয়ার সম্ভাবনা বেশি।

যদি আপনার বাবা-মা আলাদা পরিকল্পনায় থাকেন এবং একটি পলিসি বছরে হাসপাতালে ভর্তি হতেন (ঈশ্বর নিষেধ করুন), শুধুমাত্র তাদের প্ল্যান থেকে নো-ক্লেম বোনাস প্রভাবিত হবে।

10 লাখ টাকার একটি কভার 4 জনের জন্য যথেষ্ট হতে পারে, কিন্তু 6 জনের জন্য যথেষ্ট নাও হতে পারে৷

যদি পরিবারের একজন সদস্য ভালো না থাকেন এবং হাসপাতালে ভর্তি হতে থাকেন, তাহলে অন্য সদস্যদের খুব বেশি কভারেজ নাও থাকতে পারে।

অতএব, আপনি যদি বিমার পরিমাণ না বাড়িয়ে আপনার বাবা-মাকে আপনার ফ্যামিলি ফ্লোটার প্ল্যানে অন্তর্ভুক্ত করার কথা ভাবছেন, আবার ভাবুন৷

আপনার পিতামাতার জন্য আলাদা স্বাস্থ্য বীমা প্ল্যান কেনা ভালো। প্ল্যানে আপনার বাবা-মাকে অন্তর্ভুক্ত করলে প্রিমিয়াম খরচ বাড়তে পারে।

যদি আপনার পিতামাতার মধ্যে একটি বড় বয়সের ব্যবধান থাকে বা তাদের দুজনের মধ্যে একটি আগে থেকে বিদ্যমান অসুস্থতা থাকে, আপনি এমনকি তাদের প্রত্যেকের জন্য পৃথক পরিকল্পনা কেনার কথা বিবেচনা করতে পারেন (একটি পরিবার কেনার পরিবর্তে ফ্লোটার কভার আপনার মা এবং বাবা)।

আপনার পিতামাতার জন্য স্বাস্থ্য বীমা কৌশল

PSU ব্যাঙ্কগুলির গ্রুপ হেলথ প্ল্যানগুলি সিনিয়র সিটিজেনদের জন্য উপযোগী হতে পারে

আমার কাজ যদি স্বাস্থ্য বীমা অফার করে তবে আমি কি আমার পিতামাতার বীমায় থাকতে পারি?

আপনার কোম্পানির স্বাস্থ্য বীমা বিকল্পগুলি অধ্যয়ন করতে খুব ব্যস্ত? এই 4টি কাজ করুন

2টি স্বাস্থ্য বীমা পরিকল্পনা থাকার সুবিধা

আপনার বীমা কভারেজগুলি মূল্যায়ন করতে কীভাবে উন্মুক্ত তালিকাভুক্তি ব্যবহার করবেন

আপনি আপনার পিতামাতার স্বাস্থ্য বীমায় কতক্ষণ থাকতে পারবেন?