এলআইসি জীবন শিরোমণি একটি ঐতিহ্যগত অর্থ ফেরত পরিকল্পনা৷ এতে অংশগ্রহণকারী এবং অ-অংশগ্রহণকারী উভয় জীবন বীমা পরিকল্পনার স্বাদ রয়েছে।

আপনি কিছু গ্যারান্টিযুক্ত সুবিধা পান (আগে পরিচিত) এবং কিছু সুবিধা LIC-এর বিনিয়োগ কর্মক্ষমতার সাথে যুক্ত৷

আসুন প্ল্যানের কিছু উল্লেখযোগ্য বৈশিষ্ট্য দেখি এবং দেখে নেওয়া যাক এই ধরনের প্ল্যানে আপনার বিনিয়োগ করা উচিত কিনা৷

প্রথম পাঁচ বছরে মৃত্যু/মৃত্যুর ক্ষেত্রে :মৃত্যুর উপর বিমাকৃত অর্থ + অর্জিত গ্যারান্টিযুক্ত যোগ

পাঁচ বছর পূর্ণ হওয়ার পরে মৃত্যু/মৃত্যুর ক্ষেত্রে কিন্তু পরিপক্ক হওয়ার আগে :মৃত্যুর উপর বিমাকৃত অর্থ + অর্জিত গ্যারান্টিযুক্ত যোগ + আনুগত্য যোগ, যদি থাকে।

মৃত্যুতে বিমাকৃত রাশি হল সর্বোচ্চ:

অনুগ্রহ করে বুঝুন গ্যারান্টিযুক্ত যোগ প্রতি বছর গ্যারান্টিযুক্ত এবং প্রযোজ্য (তবে শুধুমাত্র মৃত্যু বা পরিপক্কতার সময় প্রদান করা হয়)।

আনুগত্য যোগ শুধুমাত্র মৃত্যু বা পরিপক্কতার বছরে প্রযোজ্য৷ অতএব, আপনার ভাগ্য একটি গুরুত্বপূর্ণ ফ্যাক্টর হতে পারে।

আগেই উল্লেখ করা হয়েছে, এলআইসি জীবন শিরোমণি হল একটি অর্থ ফেরত পরিকল্পনা৷ এর মানে হল যে আপনি জীবন বীমা কোম্পানির কাছ থেকে মেয়াদপূর্তির আগেই কিছু পরিমাণ পান। পলিসির মেয়াদের উপর নির্ভর করে টাকা ফেরত দেওয়ার পরিমাণ এবং সময়

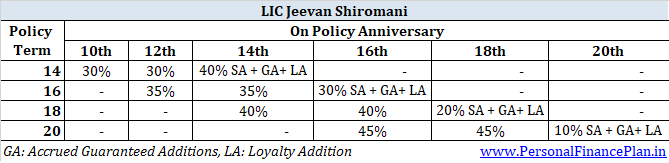

14 বছরের পলিসির মেয়াদের জন্য :10 th শেষে বিমাকৃত রাশির 30% এবং 12 th পলিসি বছর

16 বছরের পলিসির মেয়াদের জন্য :12 th শেষে বিমাকৃত রাশির 35% এবং 14 th পলিসি বছর

18 বছরের পলিসির মেয়াদের জন্য :14 th শেষে বিমাকৃত রাশির 40% এবং 16 th পলিসি বছর

20 বছরের পলিসির মেয়াদের জন্য :16 th শেষে বিমাকৃত রাশির 45% এবং 18 th পলিসি বছর

14 বছরের পলিসির মেয়াদের জন্য :বীমার 40% + গ্যারান্টিযুক্ত যোগ + আনুগত্য যোগ, যদি থাকে

16 বছরের পলিসির মেয়াদের জন্য :বীমার 30% + গ্যারান্টিযুক্ত যোগ + আনুগত্য যোগ, যদি থাকে

18 বছরের পলিসির মেয়াদের জন্য :বিমাকৃত রাশির 20% + গ্যারান্টিযুক্ত যোগ + আনুগত্য যোগ, যদি থাকে

20 বছরের পলিসির মেয়াদের জন্য :বিমাকৃত রাশির 10% + গ্যারান্টিযুক্ত যোগ + আনুগত্য যোগ, যদি থাকে

মনে রাখবেন গ্যারান্টিযুক্ত সংযোজন প্রতি বছর প্রযোজ্য। উল্লিখিত হিসাবে, আপনি প্রথম বছরের বছরগুলিতে প্রতি হাজারে 50 টাকা হারে GA পান৷ ষষ্ঠ বছর থেকে প্রিমিয়াম পেমেন্টের মেয়াদ শেষ হওয়া পর্যন্ত, আপনি প্রতি হাজারে 55 টাকা পাবেন বিমাকৃত অঙ্কের। মনে রাখবেন GA শুধুমাত্র পরিপক্কতা বা মৃত্যুর বছরে দেওয়া হয়। এই পর্যন্ত, এই ধরনের GA জমা হয়।

অনুগত্য যোগ (LA) হল চূড়ান্ত অতিরিক্ত বোনাসের মতো। এটি শুধুমাত্র পরিপক্কতা বা মৃত্যুর বছরে প্রযোজ্য (যদি 5 পলিসি বছর পরে মৃত্যু ঘটে)।

৷

উপরে উল্লিখিত হিসাবে, এলআইসি জীবন শিরোমণি হল একটি অ-অংশগ্রহণকারী এবং একটি অংশগ্রহণমূলক পরিকল্পনার মধ্যবর্তী পথ৷

গ্যারান্টিড অ্যাডিশনের (GA) মাধ্যমে ফেরত দেওয়ার একটি উপাদান রয়েছে। আপনি আগাম গ্যারান্টিযুক্ত সংযোজন সম্পর্কে জানেন।

আনুগত্য সংযোজনের মাধ্যমে ফিরে আসার একটি উপাদান রয়েছে, যা অংশগ্রহণ করছে (প্রকৃতিতে লাভ ভাগাভাগি)।

যেহেতু এলআইসি জীবন শিরোমণি একটি নতুন পরিকল্পনা এবং আমরা অনুমান করতে পারি না যে 20 বছর পরে প্রযোজ্য হবে লয়্যালটি সংযোজন সম্পর্কে, আমাদের কিছু অনুমানের সাথে কাজ করতে হবে৷

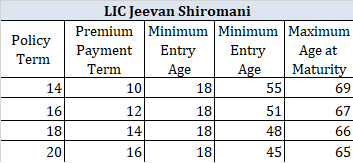

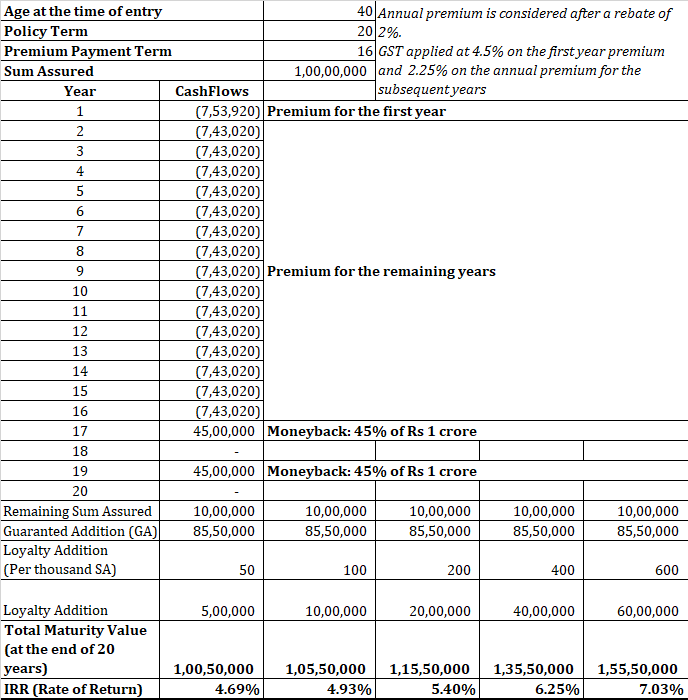

আসুন একজন 40 বছর বয়স্ক পুরুষের সংখ্যা বের করা যাক যিনি 1 কোটি টাকার কভার কিনতে চান (যা পরিকল্পনার অধীনে সর্বনিম্ন কভার)। তিনি 20 বছরের পলিসি মেয়াদে যেতে চান।

GST এবং রিবেটের আগে প্রিমিয়াম হবে Rs. ৭,৪১,৫০০। টেবুলার প্রিমিয়াম এবং GST-তে 2% ছাড়ের পর, প্রিমিয়াম বার্ষিক 7.53 লক্ষ টাকায় আসে৷

20 বছরের পলিসির মেয়াদের জন্য 16 বছরের জন্য বার্ষিক প্রিমিয়াম দিতে হবে।

আপনি প্রথম পাঁচ বছরের জন্য প্রতি 1000 টাকায় 50 টাকা পাবেন৷ অর্থাৎ প্রথম পাঁচ বছরের জন্য 5 লক্ষ টাকা (50/1,000*1 কোটি)৷

বাকি 11 এগারো বছরের জন্য, আপনি প্রতি বছর 5.5 লক্ষ টাকা পাবেন (প্রতি হাজারে 55 টাকা বিমাকৃত অর্থ)

মনে রাখবেন GA প্রতি বছর আপনাকে অর্থ প্রদান করা হয় না৷ এগুলি সহজভাবে জমা হয়৷

পলিসির মেয়াদপূর্তির সময়ে, মোট উপার্জিত GS হবে 85.5 টাকা লাখ।

এখন, এটি একটি বিশুদ্ধ অনুমান। তাই, লয়্যালটি অ্যাডিশনের একক অনুমানকৃত মান নিয়ে কাজ করার পরিবর্তে, আমি আপনাকে LA এর একাধিক মানের সম্ভাব্য রিটার্ন দেখাব।

অনুগ্রহ করে বুঝুন, বিক্রির সময়, আপনাকে লয়্যালটি অ্যাডিশনের খুব গোলাপী ছবি দেওয়া হতে পারে।

৷

এখন, আপনাকে দেখতে হবে যে 20 বছরের দীর্ঘমেয়াদী বিনিয়োগের জন্য এই ধরনের রিটার্ন ভাল কিনা৷

আমার মতে, এটা নয়৷৷

হ্যাঁ, এই বিনিয়োগে 1.25 কোটি টাকার অন্তর্নিহিত জীবন কভারেজও রয়েছে৷ যাইহোক, রিটার্ন এখনও বেশ খারাপ।

একটি টার্ম প্ল্যান এবং পিপিএফ এবং ইক্যুইটি ফান্ডের মিশ্রণের সাহায্যে একটি অনুরূপ কাঠামো তৈরি করার জন্য আমি এটি আপনার উপর ছেড়ে দিচ্ছি। আমি এলআইসি প্ল্যানগুলিতে আমার অন্যান্য পোস্টগুলিতে এটি বহুবার করেছি। এটা আবার ব্যায়াম পুনরাবৃত্তি করতে চান না.

আপনি যদি 15টি গুরুতর অসুস্থতার মধ্যে যেকোনও রোগ নির্ণয় করেন (নথিতে উল্লিখিত হিসাবে), আপনি প্রাথমিক বীমার 10% পাবেন৷ 1 কোটি টাকার বেসিক অ্যাসিওরড পলিসির জন্য, যদি আপনি একটি নির্দিষ্ট জটিল রোগে আক্রান্ত হন তাহলে আপনি 10 লাখ টাকা পাবেন৷

অতিরিক্ত, আপনার কাছে প্রিমিয়ামের অর্থপ্রদান 2 বছরের মধ্যে পিছিয়ে দেওয়ার বিকল্প রয়েছে৷ এই ধরনের কারণে প্রিমিয়াম পরিশোধে বিলম্বের জন্য কোনো সুদ নেওয়া হবে না।

এছাড়াও আপনার কাছে দ্বিতীয় ডাক্তারি মতামত নেওয়ার বিকল্প আছে৷

নির্দিষ্ট গুরুতর অসুস্থতার মধ্যে রয়েছে ক্যান্সার, হার্ট অ্যাটাক (মায়োকার্ডিয়াল ইনফার্কশন), কিডনি ব্যর্থতা, অঙ্গ ব্যর্থতা ইত্যাদি।

যেমন আমি একটি আগের পোস্টে উল্লেখ করেছি, গুরুত্বপূর্ণ অসুস্থতা বীমা পরিকল্পনাগুলি তীব্রতা (এবং অপেক্ষার সময়কাল) নির্দিষ্ট করেছে এবং এটি অনেক দাবি প্রত্যাখ্যানের একটি কারণ হতে পারে৷ মূলত, বীমাকৃত ঘটনাটি জীবন বীমার ক্ষেত্রে যতটা উদ্দেশ্যমূলক নয়।

মনে রাখবেন পলিসির মেয়াদ চলাকালীন এই গুরুতর অসুস্থতা সুবিধাটি শুধুমাত্র একটি পাওয়া যেতে পারে৷ একবার আপনি সুবিধাটি গ্রহণ করলে, সুবিধাটি বন্ধ হয়ে যায়।

আমি যেমন বুঝি, এটি একটি অতিরিক্ত সুবিধা এবং ত্বরিত সুবিধা নয়৷ এর মানে আপনার মৃত্যু বা পরিপক্কতার বেনিফিট গুরুতর অসুস্থতার বেনিফিট পেমেন্টে কম যায় না।

পড়ুন৷ :জীবন বীমা রাইডার্স সম্পর্কে আপনার যা জানা দরকার

সেটেলমেন্ট বিকল্পের অধীনে, আপনি একক টাকার পরিবর্তে কয়েক বছরের মধ্যে কিস্তিতে মেয়াদপূর্তী বা মৃত্যু সুবিধা পেতে বেছে নিতে পারেন।

অতএব, একমুঠো সুবিধা পাওয়ার পরিবর্তে, আপনি 5, 10 বা 15 বছরের জন্য মাসিক, ত্রৈমাসিক, অর্ধ-বার্ষিক বা বার্ষিক কিস্তিতে সুবিধা নেওয়া বেছে নিতে পারেন। পি>

কিস্তির আকার পরিপক্কতা/মৃত্যুর সুবিধার পরিমাণ, কিস্তির সময়কাল (5, 10 বা 15 বছর) এবং সময়ে সময়ে LIC দ্বারা নির্ধারিত সুদের হারের উপর নির্ভর করবে৷

যদি আপনি সেটেলমেন্ট বিকল্পের জন্য পড়েন, তাহলে আপনি নিজেকে বড় বোকা বানিয়ে ফেলবেন৷ এলআইসি সর্বদা খুব কম হার ঘোষণা করবে। পলিসি ব্রোশারে, বেঁচে থাকার সুবিধাগুলিও পিছিয়ে দেওয়ার বিকল্প ছিল। পরিমাণের উপর, LIC 5 বছরের GSec - 1.5% প্রদান করছে। আমি তামাশা করছিনা. অতএব, বেঁচে থাকার সুবিধার প্রাপ্তি স্থগিত করা সামান্য অর্থপূর্ণ৷৷

আপনি মীমাংসার বিকল্পের জন্য সুদের হার অনেক আলাদা হবে বলে আশা করতে পারেন না৷

যেকোনো ঐতিহ্যবাহী পরিকল্পনার মতো, LIC জীবন শিরোমণি থেকে দূরে থাকুন৷

LIC জীবন শিরোমণি আপনাকে একটি খুব বড় লাইফ কভার কিনতে দেয়৷ যাইহোক, এটা খুবই ব্যয়বহুল।

আপনি এখনও খুব কম রিটার্ন পান (যেমন চিত্রটিতে দেখানো হয়েছে)।

সামান্য নমনীয়তা এবং উচ্চ প্রস্থান খরচ সহ ঐতিহ্যগত পরিকল্পনার অন্যান্য সমস্যাগুলি এই পরিকল্পনাটিকেও আঘাত করে৷

আপনি একটি টার্ম প্ল্যান কেনা এবং বাকিটা পিপিএফ বা মিউচুয়াল ফান্ডে বিনিয়োগ করাই ভালো৷ আপনি যদি একটি গুরুতর অসুস্থতা বীমা পরিকল্পনা করতে আগ্রহী হন, তাহলে একটি স্বতন্ত্র গুরুতর অসুস্থতা বীমা কভার কিনুন৷

এলআইসি জীবন শিরোমণি সম্পর্কে আরও জানতে, আপনি এলআইসি ওয়েবসাইটে পণ্য পৃষ্ঠাটি উল্লেখ করতে পারেন৷

এছাড়াও আপনি LIC-এ LIC জীবন শিরোমণি পলিসি শব্দের মাধ্যমে যেতে পারেন৷