LIC জীবন অক্ষয় VI হল LIC-এর সবচেয়ে জনপ্রিয় প্ল্যানগুলির মধ্যে একটি৷ প্রকৃতপক্ষে, এটি এলআইসির খুব কম প্ল্যানগুলির মধ্যে একটি যা আমি অপছন্দ করি না৷

৷LIC জীবন অক্ষয় VI একটি তাৎক্ষণিক বার্ষিক পরিকল্পনা৷

আপনি একবার একক পরিমাণ অর্থ প্রদান করেন এবং বীমা কোম্পানি আপনাকে আজীবন পেনশন প্রদান করে৷ আপনি কতদিন বেঁচে থাকেন তা বিবেচ্য নয়। বীমা কোম্পানি আপনাকে আজীবন পেনশন প্রদান করবে।

শুধু তাই নয়, এটি আপনাকে জীবনের জন্য চুক্তিবদ্ধ সুদের হার প্রদান করে (ভবিষ্যতে সুদের হার যেভাবে পরিবর্তিত হোক না কেন)। তাই, বীমা কোম্পানী শুধুমাত্র দীর্ঘায়ু ঝুঁকির সাথে সাথে সুদের হারের ঝুঁকিও গ্রহণ করে না।

LIC জীবন অক্ষয় VI 7টি একাধিক ভেরিয়েন্টে আসে৷ এমনকি আপনি এমন একটি বিকল্প বেছে নিতে পারেন যেখানে আপনার মৃত্যুর পরেও আপনার পত্নীকে পেনশন অব্যাহত থাকে। আমি পরে পোস্টে এলআইসি জীবন অক্ষয়ের বিভিন্ন বৈশিষ্ট্য নিয়ে আলোচনা করব।

আরও তথ্যের জন্য আপনি এলআইসি-এর ওয়েবসাইটও দেখতে পারেন।

সুদের হার (বার্ষিক হার) আপনার বয়স এবং বার্ষিক ভেরিয়েন্টের উপর নির্ভর করে।

বিমা কোম্পানি যখন তার দায় কম থাকে তখন উচ্চ হারে অর্থ প্রদান করে৷

এ কারণেই বয়সের সাথে সাথে বার্ষিক হার বৃদ্ধি পায় . একজন 40 বছর বয়সী ব্যক্তি আরও অনেক বছর পেনশন পেতে পারেন (70 বছর বয়সী ব্যক্তির তুলনায়)। তাই, 40 বছর বয়সীদের জন্য বার্ষিক হার কম এবং 70 বছর বয়সীদের জন্য বেশি হবে।

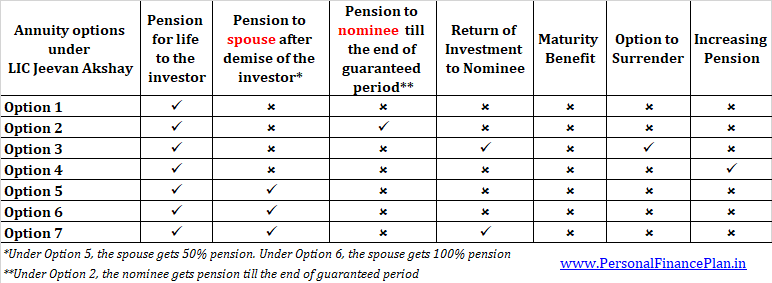

এলআইসি জীবন অক্ষয়ের বিভিন্ন রূপ কী অফার করে তা দেখানোর জন্য এখানে একটি স্ন্যাপশট রয়েছে৷

আমরা পোস্টে পরে বিভিন্ন রূপ নিয়ে বিস্তারিত আলোচনা করব।

আসুন প্রথমে বিভিন্ন প্রকারের সুদের হার দেখি৷

পেনশন সুবিধা :সারাজীবন পেনশন পাবেন। আপনার মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে।

ডেথ বেনিফিট :বার্ষিকের মৃত্যুর পর মনোনীত ব্যক্তি কিছুই পাবে না। পেনশন প্রদানও বন্ধ হয়ে যাবে।

ম্যাচুরিটি বেনিফিট :প্রযোজ্য নয়

সমর্পণ সুবিধা :অনুমতি নেই. এর মানে আপনি বা আপনার মনোনীত ব্যক্তি কখনই বিনিয়োগকৃত অর্থ ফেরত পাবেন না।

এই বিকল্পের অধীনে বার্ষিক হার সবচেয়ে বেশি কারণ বীমাকারীকে শুধুমাত্র ক্রেতার জীবনের শেষ পর্যন্ত অর্থ প্রদান করতে হবে৷ বিনিয়োগকারীর মৃত্যুর পরে কোনো অর্থপ্রদান (একটি একক বা বার্ষিক) করতে হবে না।

ইলাস্ট্রেশন

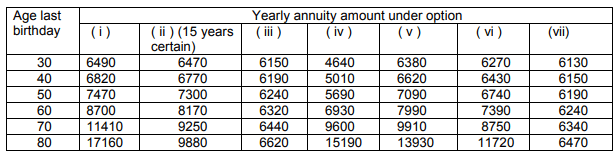

একজন 60 বছর বয়সী ব্যক্তি বিকল্প 1-এ 10 লক্ষ টাকা বিনিয়োগ করেন৷ মোট আউটগো হবে 10.18 লক্ষ টাকা (GST সহ)।

আপনি যদি সারণীতে সংশ্লিষ্ট বয়স এবং বিকল্পটি দেখেন, আপনি 8,700 পাবেন৷

এর মানে হল আপনি বিকল্প 1-এ 1 লক্ষ টাকা বিনিয়োগের জন্য 8,700 টাকা বার্ষিক পেনশন পাবেন৷

10 লক্ষ টাকা বিনিয়োগের জন্য, আপনি বার্ষিক 87,000 টাকা পেনশন পাবেন৷

আপনি আজীবন এই পেনশন পাবেন৷ আপনার মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে। আপনার পত্নী বা মনোনীত ব্যক্তিকে কোনো বার্ষিক অর্থ বা একক টাকা দেওয়া হবে না ।

প্রাথমিক মৃত্যুর ক্ষেত্রে, আপনার টাকা ডুবে যায়। উদাহরণস্বরূপ, যদি বিনিয়োগকারী দুই বছর পর মারা যায়, তাহলে তিনি মাত্র 1.74 লাখ টাকা (87,000 X 2) পেনশন পেতেন। পত্নী বা নমিনিকের পরে কিছুই দেওয়া হবে না বিনিয়োগকারীর মৃত্যু৷৷

এই ভেরিয়েন্টের অধীনে, আপনি গ্যারান্টিযুক্ত সময়ের জন্য 4টি বিকল্প থেকে বেছে নিতে পারেন:5 বছর, 10 বছর, 15 বছর বা 20 বছর

পেনশন সুবিধা :

আপনি সারাজীবন পেনশন পাবেন।

যদি আপনি গ্যারান্টিযুক্ত মেয়াদ শেষ হওয়ার আগে মারা যান, তবে নমিনি গ্যারান্টিযুক্ত মেয়াদ শেষ না হওয়া পর্যন্ত পেনশন পাবেন৷ গ্যারান্টির মেয়াদ শেষে মনোনীত ব্যক্তিকে পেনশন দেওয়া বন্ধ হয়ে যাবে।

আপনি যদি গ্যারান্টির মেয়াদ শেষ হওয়ার পরে মারা যান, তাহলে আপনার মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে৷ আপনার মনোনীত ব্যক্তিকে কিছুই দেওয়া হবে না।

প্রত্যাশিত হিসাবে, tসে গ্যারান্টিযুক্ত সময়কাল কম করে, সুদের হার তত বেশি।

ডেথ বেনিফিট :বিনিয়োগকারীর মৃত্যুর পর মনোনীত ব্যক্তিকে কোনো একক অর্থ প্রদান করা হবে না। উপরে উল্লিখিত হিসাবে, গ্যারান্টিযুক্ত মেয়াদ শেষ হওয়ার আগে ক্রেতার মৃত্যু হলে, মনোনীত ব্যক্তি সেই সময়কাল শেষ না হওয়া পর্যন্ত পেনশন পাবেন।

যদি বিনিয়োগকারী গ্যারান্টিযুক্ত মেয়াদ শেষ হওয়ার পরে মারা যান, তাহলে মনোনীত ব্যক্তি কিছুই পাবেন না।

ম্যাচুরিটি বেনিফিট :প্রযোজ্য নয়

সমর্পণ সুবিধা :অনুমোদিত নয়

চিত্রণ

একজন 60 বছর বয়স্ক ব্যক্তি 10 লাখ টাকা অপশন 2 এ বিনিয়োগ করেন। মোট আউটগো হবে 10.18 লক্ষ টাকা (GST সহ)।

আসুন ধরে নেওয়া যাক গ্যারান্টিযুক্ত সময়কাল 15 বছর৷

টেবিল থেকে, আপনি পরীক্ষা করতে পারেন যে সংশ্লিষ্ট মানটি 8,170 টাকা। 10 লক্ষ টাকা বিনিয়োগের জন্য, আপনি 81,700 টাকা বার্ষিক পেনশন পাবেন৷

আপনি সারা জীবনের জন্য এই পেনশন পাবেন৷

৷কিন্তু যদি আপনি 6 বছর পর মারা যান, তাহলে আপনার মনোনীত ব্যক্তি বাকি 9 বছরের জন্য (15 বছর - 6 বছর) পেনশন পাবেন। গ্যারান্টির মেয়াদ শেষে মনোনীত ব্যক্তিকে পেনশন দেওয়া বন্ধ হয়ে যাবে।

আপনি যদি 15 বছর পর মারা যান (গ্যারান্টি মেয়াদ শেষ), তাহলে আপনার মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে। আপনার মনোনীত ব্যক্তি কিছুই পাবেন না।

বিকল্প 1 এবং বিকল্প 3-এর মধ্যে একমাত্র পার্থক্য হল, বিকল্প 3-এর অধীনে, ক্রয় মূল্য মনোনীত ব্যক্তিকে ফেরত দেওয়া হয়৷ যেহেতু বিকল্প 3 এর অধীনে বীমাকারীর দায় বেশি, তাই বার্ষিক হারও কম (বিকল্প 1 এর তুলনায়)

পেনশন সুবিধা :সারাজীবন পেনশন পাবেন। আপনার মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে।

ডেথ বেনিফিট :বিনিয়োগকারীর মৃত্যু হলে, পেনশনের অর্থ প্রদান বন্ধ হয়ে যাবে এবং বিনিয়োগের পরিমাণ মনোনীত ব্যক্তিকে ফেরত দেওয়া হবে। আপনি যদি 10 লক্ষ টাকা বিনিয়োগ করে থাকেন তবে 10 লক্ষ টাকা মনোনীত ব্যক্তিকে ফেরত দেওয়া হবে। কেনার সময় চার্জ করা GST ফেরত দেওয়া হবে না।

ম্যাচুরিটি বেনিফিট : প্রযোজ্য নয়

সমর্পণ সুবিধা : পলিসি নেওয়ার এক বছর পর আপনি পলিসি সমর্পণ করতে পারেন। শুধুমাত্র দুটি পরিস্থিতিতে আত্মসমর্পণের অনুমতি দেওয়া হয়

সমর্পণের মূল্য আপনার বয়সের উপর নির্ভর করবে। আমি নিশ্চিত নই কিভাবে এই পরিমাণ গণনা করব।

চিত্রণ

একজন ৬০ বছর বয়সী ব্যক্তি ৩য় বিকল্পে ১০ লাখ টাকা বিনিয়োগ করেন। মোট আউটগো হবে 10.18 লক্ষ টাকা (GST সহ)।

টেবিল থেকে, আপনি পরীক্ষা করতে পারেন যে সংশ্লিষ্ট মানটি 6,320 টাকা। 10 লক্ষ টাকা বিনিয়োগের জন্য, আপনি বার্ষিক 63,200 টাকা পেনশন পাবেন৷

আপনি সারাজীবন পেনশন পাবেন৷৷ আপনার মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে। মৃত্যুর পরিমাণে আপনার মনোনীত ব্যক্তিকে 10 লাখ ফেরত দেওয়া হবে।

পেনশন সুবিধা :সারাজীবন পেনশন পাবেন। আপনার পেনশন প্রতি বছর 3% বৃদ্ধি পাবে৷

ডেথ বেনিফিট :বিনিয়োগকারীর মৃত্যু হলে পেনশন (বার্ষিক অর্থ প্রদান) বন্ধ হয়ে যাবে। মনোনীত ব্যক্তি কিছুই পাবেন না।

ম্যাচুরিটি বেনিফিট :প্রযোজ্য নয়

সমর্পণ সুবিধা :অনুমোদিত নয়

চিত্রণ

একজন 60 বছর বয়সী ব্যক্তি বিকল্প 4-এ 10 লাখ টাকা বিনিয়োগ করেন। মোট খরচ হবে 10.18 লাখ টাকা (GST সহ)।

10 লক্ষ টাকার বিনিয়োগের জন্য, আপনি প্রথম বছরে 69,300 টাকা পেনশন পাবেন৷

দ্বিতীয় বছরে, পেনশনের পরিমাণ 3% বৃদ্ধি পাবে অর্থাৎ Rs. 71,739

তৃতীয় বছরে, পেনশন বেড়ে দাঁড়াবে Rs. 73,520।

একইভাবে, পেনশনের পরিমাণ সারা জীবন বাড়তে থাকবে।

আপনার মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে। আপনার মনোনীত ব্যক্তি কিছু ফেরত পাবেন না।

পেনশন সুবিধা :বিনিয়োগকারী আজীবন পেনশন পাবেন। বিনিয়োগকারীর মৃত্যুর পর, পত্নী তার জীবনের জন্য পেনশন পাবেন। যাইহোক, পত্নী পেনশনের পরিমাণের মাত্র 50% পাবেন (যা বিনিয়োগকারীকে দেওয়া হচ্ছিল)।

ডেথ বেনিফিট :বিনিয়োগকারীর মৃত্যুতে পত্নীকে পেনশনের 50% প্রদান করা হবে।

পত্নীর মৃত্যুর পরে, পেনশন বন্ধ হয়ে যাবে এবং মনোনীত ব্যক্তি কিছুই পাবেন না৷

যদি পত্নী বিনিয়োগকারীর আগে মারা যান (পূর্বে) তাহলে, বিনিয়োগকারীর মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে৷ মনোনীত ব্যক্তি কিছুই পাবেন না।

ম্যাচুরিটি বেনিফিট :প্রযোজ্য নয়

সমর্পণ সুবিধা :অনুমোদিত নয়

চিত্রণ

একজন 60 বছর বয়স্ক ব্যক্তি 10 লাখ টাকা অপশন 5 এ বিনিয়োগ করেন। মোট আউটগো হবে 10.18 লক্ষ টাকা (GST সহ)।

60 বছর বয়স এবং বিকল্প 5-এর জন্য টেবিলে সংশ্লিষ্ট মান হল 7,990৷

10 লক্ষ টাকার বিনিয়োগের জন্য, আপনি বার্ষিক 79,900 টাকা পেনশন পাবেন৷

আপনি সারাজীবন এই পেনশন পাবেন৷৷ আপনার পরে, আপনার স্ত্রী সারাজীবনের জন্য এই পরিমাণ অর্ধেক পাবেন অর্থাৎ আপনার স্ত্রী (বা স্বামী) 79,900 * 50% =39,950 বার্ষিক পেনশন পাবেন।

আপনার স্ত্রীর মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে। মনোনীত ব্যক্তি কিছুই পাবেন না।

যদি আপনার পত্নী আগে থেকে মারা যান (আগে মারা যান), তাহলে আপনার মৃত্যুতে পেনশন বন্ধ হয়ে যাবে। আপনার পরিবার বা মনোনীত ব্যক্তি কিছুই পাবেন না।

অপশন 5 এর তুলনায় শুধুমাত্র সামান্য পার্থক্য।

অপশন 5 এর অধীনে, বিনিয়োগকারীর মৃত্যুর পর, জীবনসঙ্গী 50% পেনশন পেয়েছিলেন।

অপশন 6 এর অধীনে, বিনিয়োগকারীর মৃত্যুর পরে, জীবনসঙ্গী 100% পেনশন পাবেন।

যেহেতু বিকল্প 6-এর অধীনে বীমা কোম্পানির দায় বেশি, তাই বিকল্প 5-এর তুলনায় বিকল্প 6-এর বার্ষিক হার কম৷

চিত্রণ

একজন 60 বছর বয়সী ব্যক্তি বিকল্প 6-এ 10 লাখ টাকা বিনিয়োগ করেন। মোট আউটগো হবে 10.18 লক্ষ টাকা (GST সহ)।

60 বছর বয়স এবং বিকল্প 6-এর জন্য টেবিলে সংশ্লিষ্ট মান হল 7,390৷

10 লক্ষ টাকার বিনিয়োগের জন্য, আপনি বার্ষিক 73,900 টাকা পেনশন পাবেন৷

আপনি সারাজীবন এই পেনশন পাবেন৷৷ আপনার পরে, ঠিক একই পেনশন আপনার স্ত্রীর জন্য অব্যাহত থাকবে। আপনার স্ত্রী (বা স্বামী) বার্ষিক পেনশন পাবেন Rs. 73,900।

আপনার স্ত্রীর মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে। মনোনীত ব্যক্তি কিছুই পাবেন না।

যদি আপনার পত্নী আগে থেকে মারা যান (আগে মারা যান), তাহলে আপনার মৃত্যুতে পেনশন বন্ধ হয়ে যাবে। আপনার পরিবার বা মনোনীত ব্যক্তি কিছুই পাবেন না।

অপশন 6 এর অধীনে, স্বামী ও স্ত্রীর মৃত্যুর পর পরিবার কিছুই পায় না৷

অপশন 7-এর পার্থক্য হল স্বামী ও স্ত্রীর মৃত্যুর পরে, বিনিয়োগের পরিমাণ মনোনীত ব্যক্তিকে ফেরত দেওয়া হয়৷

পেনশন সুবিধা :বিনিয়োগকারী আজীবন পেনশন পাবেন। বিনিয়োগকারীর মৃত্যুর পর, পত্নী তার জীবনের জন্য 100% পেনশন পাবেন৷

ডেথ বেনিফিট :বিনিয়োগকারীর মৃত্যুতে পত্নীকে পেনশনের 100% প্রদান করা হবে।

পত্নীর মৃত্যুর পরে, পেনশন বন্ধ হয়ে যাবে এবং মনোনীত ব্যক্তিকে বিনিয়োগের পরিমাণ ফেরত দেওয়া হবে৷

যদি পত্নী বিনিয়োগকারীর আগে মারা যান (পূর্বে) তাহলে, বিনিয়োগকারীর মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে৷ বিনিয়োগের পরিমাণ মনোনীত ব্যক্তিকে ফেরত দেওয়া হবে।

ম্যাচুরিটি বেনিফিট :প্রযোজ্য নয়

সমর্পণ সুবিধা :অনুমোদিত নয়

চিত্রণ

একজন 60 বছর বয়সী ব্যক্তি 10 লাখ টাকা অপশন 7 এ বিনিয়োগ করেন। মোট আউটগো হবে 10.18 লক্ষ টাকা (GST সহ)।

60 বছর বয়স এবং বিকল্প 6-এর জন্য টেবিলে সংশ্লিষ্ট মান হল 6,240৷

10 লক্ষ টাকার বিনিয়োগের জন্য, আপনি বার্ষিক 62,400 টাকা পেনশন পাবেন৷

আপনি সারাজীবন এই পেনশন পাবেন৷৷

আপনার পরে, ঠিক একই পেনশন আপনার স্ত্রীর জন্য অব্যাহত থাকবে। আপনার স্ত্রী (বা স্বামী) বার্ষিক পেনশন পাবেন Rs. 62,400।

আপনার স্ত্রীর মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে। আপনার মনোনীত ব্যক্তি পাবেন 10 লাখ টাকা।

যদি আপনার পত্নী আগে থেকে মারা যান (আগে মারা যান), তাহলে আপনার মৃত্যুতে পেনশন বন্ধ হয়ে যাবে। আপনার মনোনীত ব্যক্তি পাবেন 10 লাখ টাকা।

LIC জীবন অক্ষয় প্ল্যানের অধীনে বিনিয়োগ 80CCC ধারার অধীনে কর সুবিধার জন্য যোগ্য৷ ধারা 80CCC-এর অধীনে সুবিধা ধারা 80C-এর অধীনে 1.5 লক্ষ টাকার সামগ্রিক সীমার মধ্যে আসে৷

বার্ষিক আয় (পেনশন আয়) আপনার আয়কর স্ল্যাব হারে করযোগ্য৷

উত্তর দেওয়া সহজ প্রশ্ন নয়৷ আসুন প্রথমে ভালোদের দিকে তাকাই।

তবে, সব কিছু হাঙ্কি ডরি নয়৷ বেশ কিছু অসুবিধাও আছে।

আমি এই পোস্টে এই দিকগুলি আরও বিশদে আলোচনা করেছি৷

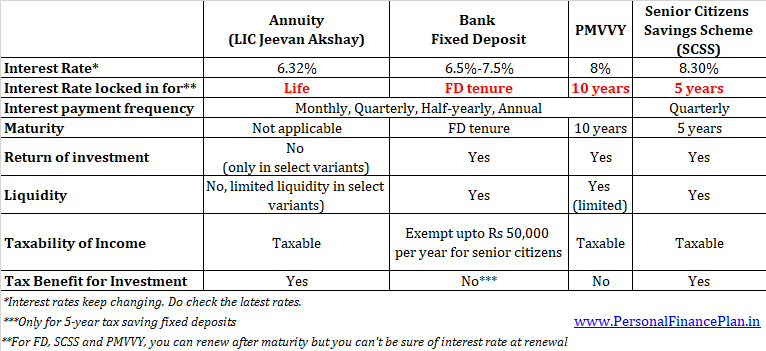

আপনাকে অবসর গ্রহণের সময় আয়ের জন্য বিকল্পগুলিও দেখতে হবে৷ আপনি স্থায়ী আমানত বা ঋণ মিউচুয়াল ফান্ডে বিনিয়োগ করতে পারেন। আপনি যদি একজন প্রবীণ নাগরিক হন, তাহলে আপনার কাছে প্রধানমন্ত্রী ভাইয়া বন্দনা যোজনা (PMVVY) এবং সিনিয়র সিটিজেন সেভিংস স্কিমে (SCSS) অতিরিক্ত বিকল্প রয়েছে।

বাছাই করার সময় আপনাকে রিটার্ন (সুদের হার), করযোগ্যতা এবং তারল্যের দিকে নজর দিতে হবে।

এখানে অ্যানুইটি, ব্যাঙ্ক এফডি, SCSS এবং PMVVY-এর মধ্যে একটি সংক্ষিপ্ত তুলনা।

মনে রাখবেন এটি কোনো হয়-বা কৌশল নয়। একটি স্মার্ট অবসর কৌশল এই পণ্যগুলির একটি মিশ্রণ ব্যবহার করতে পারে৷৷

অনুমান করে আপনি একটি বার্ষিক পরিকল্পনা নিয়ে যাওয়ার সিদ্ধান্ত নিয়েছেন, আপনাকে এখনও বার্ষিক বৈকল্পিক নির্বাচন করতে হবে।

পছন্দ আপনার প্রয়োজনের উপর নির্ভর করবে৷

৷আপনি যদি আপনার পরিবারের জন্য একটি উত্তরাধিকার রেখে যেতে চান, তাহলে আপনার বিকল্প 3 এবং 7 বিবেচনা করা উচিত।

আপনি যদি আপনার স্ত্রীর জন্যও পেনশন নিশ্চিত করতে চান, তাহলে বিকল্প 5, 6 বা 7 বিবেচনা করুন।

আপনি যদি আপনার বার্ষিক পে-আউট ধীরে ধীরে বাড়তে চান, তাহলে আপনি বিকল্প 4 বেছে নিতে পারেন।

আপনি যদি শুধুমাত্র আয় বাড়াতে চান (এবং একটি উত্তরাধিকার রেখে যাওয়ার বিষয়ে উদ্বিগ্ন না হন), তাহলে আপনি বিকল্প 1 সবচেয়ে পছন্দ করতে পারেন।

অন্যদিকে, আপনি যদি উচ্চ আয় করতে চান কিন্তু ন্যূনতম সময়ের জন্য পরিবারের কাছে নগদ প্রবাহ নিশ্চিত করতে চান, তাহলে বিকল্প 2 আপনার জন্য সঠিক পছন্দ হতে পারে।

আপনি কোন বিকল্পটি বেছে নেবেন?

যাই হোক, প্রাইভেট ইন্স্যুরেন্স থেকেও বার্ষিক পরিকল্পনা বিবেচনা করুন৷ আপনি একই ভেরিয়েন্টের জন্য আরও ভাল হার পেতে পারেন।

আপনি LIC শাখায় গিয়ে বা LIC এজেন্টের সাহায্যে এই প্ল্যানটি কিনতে পারেন৷

আপনি LIC জীবন অক্ষয় VI প্ল্যান অনলাইনেও কিনতে পারেন৷ আপনাকে LIC ওয়েবসাইটে যেতে হবে। উপরে উল্লিখিত হিসাবে, আপনি যদি অনলাইনে পণ্য ক্রয় করেন তবে আপনি আরও ভাল বার্ষিক হার পাবেন।