এইচডিএফসি লাইফ সঞ্চয় প্লাস একটি অ-অংশগ্রহণকারী ঐতিহ্যবাহী জীবন বীমা পরিকল্পনা। তার মানে পেআউট নিশ্চিত। বিভিন্ন বার্ষিক বোনাসের সাথে কোন বাজার ঝুঁকি বা ঝুঁকি যুক্ত নেই। আপনি কি পেতে যাচ্ছেন তা আগে থেকেই জানেন। অধিকন্তু, এটি একটি বিলম্বিত পেআউট প্ল্যান অর্থাৎ মেয়াদপূর্তির মূল্য নির্দিষ্ট সময়ের মধ্যে প্রদান করা হয়৷

আসুন HDFC Life Sanchay Plus সম্পর্কে আরও জানুন এবং এই পরিকল্পনাটি আপনার বীমা এবং বিনিয়োগ পোর্টফোলিওতে স্থান পাবে কিনা তা খুঁজে বের করা যাক।

এখানে প্রতিটি ভেরিয়েন্টের গুরুত্বপূর্ণ বৈশিষ্ট্য সম্পর্কে পণ্য ব্রোশার থেকে কয়েকটি স্ন্যাপশট রয়েছে৷

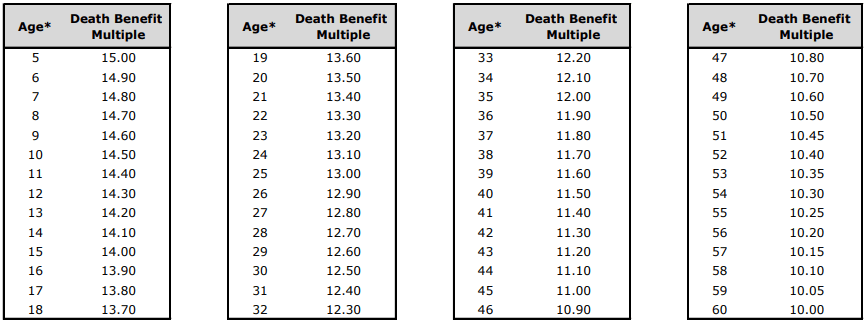

সমস্ত পরিকল্পনার জন্য ডেথবেনিফিট একই এবং শুধুমাত্র পলিসির মেয়াদে মৃত্যু ঘটলেই তা প্রদেয়৷

এটি নিম্নলিখিতগুলির মধ্যে সর্বোচ্চ:

গ্যারান্টিযুক্ত আয়, দীর্ঘমেয়াদী আয় এবং জীবন দীর্ঘ আয়ের জন্য, একটি অতিরিক্ত প্যারামিটার রয়েছে। প্রিমিয়াম 5% সুদের সাথে প্রদেয়, বার্ষিক চক্রবৃদ্ধি।

আপনি দেখতে পারেন আপনার বয়সের উপর নির্ভর করে লাইফ কভার। আপনার বয়সের উপর ভিত্তি করে রিটার্ন পরিবর্তন করার পরিবর্তে, তারা আপনার প্রবেশের বয়সের উপর ভিত্তি করে লাইফ কভারে পরিবর্তন এনেছে। খারাপ না যেহেতু তারা এই পরিকল্পনাটিকে একটি বিনিয়োগ পরিকল্পনা হিসাবে প্রজেক্ট করছে। তাই, যারাই প্ল্যানটি ক্রয় করবেন তারা প্রবেশের বয়স নির্বিশেষে একই রিটার্ন পাবেন (গ্যারান্টিড ম্যাচিউরিটি সুবিধা ব্যতীত)। প্রবেশের বয়সের উপর ভিত্তি করে লাইফ কভার পরিবর্তিত হবে।

যাইহোক, বার্ষিক প্রিমিয়ামের 10 গুণের ডেথ বেনিফিট নিশ্চিত করে যে ম্যাচিউরিটিমাউন্ট বা বীমা কোম্পানির দ্বারা প্রদত্ত যেকোন পরিমাণ ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত।

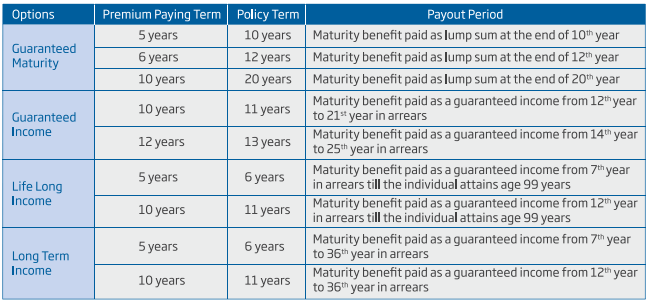

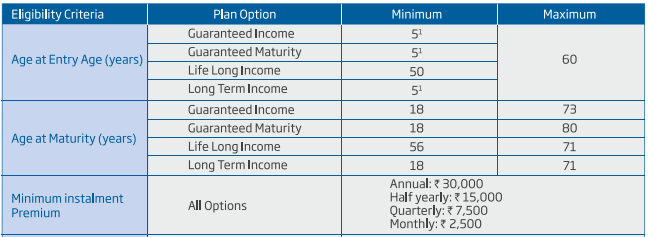

তিনটি প্রিমিয়াম পেমেন্ট টার্ম (PPT) বিকল্প আছে। 5 বছর, 6 বছর বা 10 বছর।

পলিসি টার্ম হবে 10 বছর (5 বছরের PPT), 12 বছর (6 বছরের PPT) এবং 20 বছর (10 বছরের PPT)।

পলিসির মেয়াদ শেষে ম্যাচিউরিটিমাউন্ট প্রদান করা হবে।

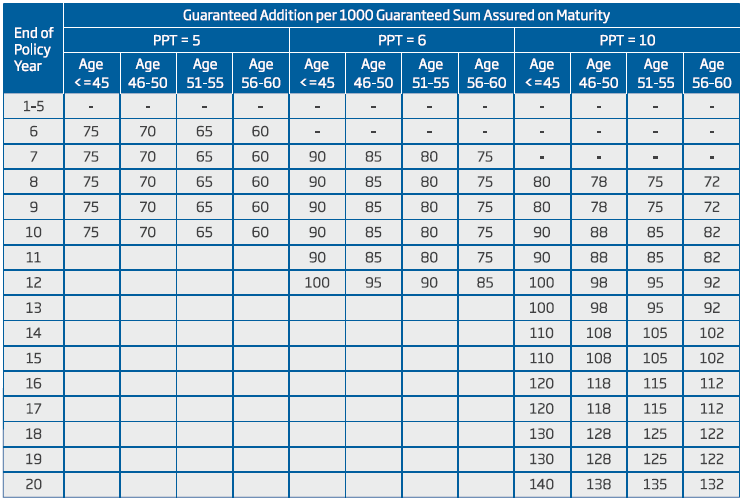

ম্যাচিউরিটি বেনিফিট =ম্যাচিউরিটি + গ্যারান্টিযুক্ত যোগের উপর নিশ্চিত পরিমাণ নিশ্চিত করা।

পরিপক্কতার উপর গ্যারান্টিডসাম মোট বাৎসরিক প্রিমিয়াম প্রদত্ত (করের নেট এবং আন্ডাররাইটিং প্রিমিয়াম) ছাড়া কিছুই নয়।

গ্যারান্টিযুক্ত সংযোজনগুলি নিম্নরূপ প্রযোজ্য হবে।

একটা উদাহরণ দেওয়া যাক।

আপনার বয়স 30 বছর। আপনি 10-বছরের পেমেন্ট মেয়াদ এবং 20-বছরের পলিসি মেয়াদ সহ একটি ভেরিয়েন্ট কিনবেন।

আপনি বার্ষিক 1 লাখ টাকা প্রিমিয়াম প্রদান করেন। GST সহ, আপনি প্রথম বছরে 1,04,500 টাকা এবং পরবর্তী বছরগুলিতে 1,02,250 টাকা দিতে হবে৷ 20 বছর পূর্ণ হলে আপনি ম্যাচিউরিটিমাউন্ট পাবেন।

এই ক্ষেত্রে, মেয়াদপূর্তিতে নিশ্চিত পরিমাণ 10 লক্ষ টাকা।

অ্যাটম্যাচুরিটি (20 বছর পূর্ণ), আপনি পাবেন 10 লাখ টাকা + 14 লাখ টাকা =24 লাখ টাকা। (এই পরিমাণ ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত)।

IRR 5.56% p.a.

থেকে বেরিয়ে আসেউপরন্তু, এই ভেরিয়েন্টে, রিটার্ন আপনার বয়সের উপর নির্ভর করবে। ক্রয়ের সময় আপনার বয়স 57 হলে, আপনার রিটার্ন হবে মাত্র 5.27% p.a.

ভালো না।

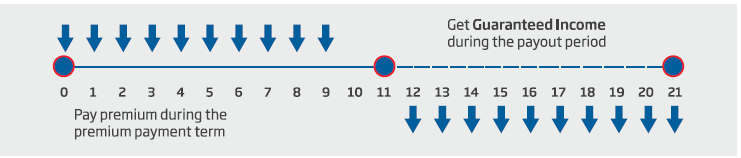

দুটি প্রিমিয়াম পেমেন্ট মেয়াদ (PPT) বিকল্প:10 বছর এবং 12 বছর

পলিসির মেয়াদ:11 বছর (10 বছরের পিপিটি) এবং 13 বছর (12 বছরের পিপিটি)

10-বছরের PPT ভ্যারিয়েন্টের অধীনে, 12 th শেষ থেকে পেআউট শুরু হয় 21 st শেষ পর্যন্ত বছর বছর।

12-বছরের PPT ভেরিয়েন্টের অধীনে, পেআউট 14 th এর শেষ থেকে শুরু হয় 25 st শেষ পর্যন্ত বছর বছর।

আসুন একটি উদাহরণ বিবেচনা করি।

আপনার বয়স 30 বছর। আপনি 10 বছরের অর্থপ্রদানের মেয়াদ সহ একটি বৈকল্পিক কিনবেন। আপনি 1 লাখ টাকার বার্ষিক প্রিমিয়াম প্রদান করেন। GST সহ, আপনি প্রথম বছরে 1,04,500 টাকা এবং পরবর্তী বছরগুলিতে 1,02,250 টাকা দিতে হবে৷

12 th এর শেষ থেকে 21 st শেষ পর্যন্ত বছর বছরে, আপনি প্রতি বছর 2 লাখ টাকা পাবেন। এটি প্রতিটি 2 লাখ টাকার 10 কিস্তি করে। এই সমস্ত কিস্তি ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত হবে।

পলিসিধারীর মৃত্যু হলে, মনোনীত ব্যক্তিকে অর্থ প্রদান অব্যাহত থাকবে।

এটি একটি IRR 5.73% p.a.

আবার, যথেষ্ট ভালো নয়।

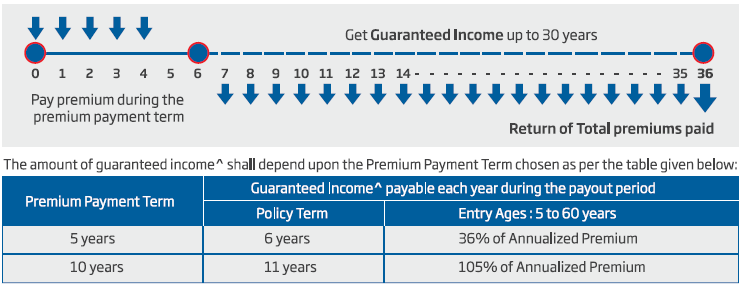

প্রিমিয়াম পেমেন্ট মেয়াদ (PPT) বিকল্প:5 বছর বা 10 বছর

পলিসির মেয়াদ:6 বছর (5 বছর PPT) বা 12 বছর (10 বছর PPT)

5-বছরের PPT ভ্যারিয়েন্টের অধীনে, পেআউট 7 th এর শেষ থেকে শুরু হয় 36 তম বছরের শেষ পর্যন্ত বছর।

10-বছরের PPT ভেরিয়েন্টের অধীনে, 14 th এর শেষ থেকে পেআউট শুরু হয় 36 তম বছরের শেষ পর্যন্ত বছর।

আসুন একটি উদাহরণ বিবেচনা করি।

আপনার বয়স 30 বছর। আপনি 5 বছরের অর্থপ্রদানের মেয়াদ সহ একটি বৈকল্পিক কিনবেন। আপনি 1 লাখ টাকা বার্ষিক প্রিমিয়াম প্রদান করেন। GST সহ, আপনি প্রথম বছরে 1,04,500 টাকা এবং পরবর্তী বছরগুলিতে 1,02,250 টাকা দিতে হবে৷

7 th এর শেষ থেকে 36 তম বছর শেষ না হওয়া পর্যন্ত আপনি বার্ষিক 36,000 টাকা পাবেন। এটি প্রতিটি 36,000 টাকার 30টি কিস্তি করে। 36 th শেষে বছরে, আপনাকে প্রদত্ত সমস্ত প্রিমিয়ামও ফেরত দেওয়া হবে। এই সমস্ত কিস্তি ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত হবে।

এটি একটি IRR 5.53% p.a. যথেষ্ট ভালো নয়।

পে-আউট শর্তাবলী চলাকালীন পলিসিধারীর মৃত্যু হলে, মনোনীত ব্যক্তিকে অর্থ প্রদান অব্যাহত থাকবে। আমি খুব স্পষ্ট নই যে মনোনীত ব্যক্তি প্রিমিয়াম পেমেন্ট ফেরত পাবেন কি না।

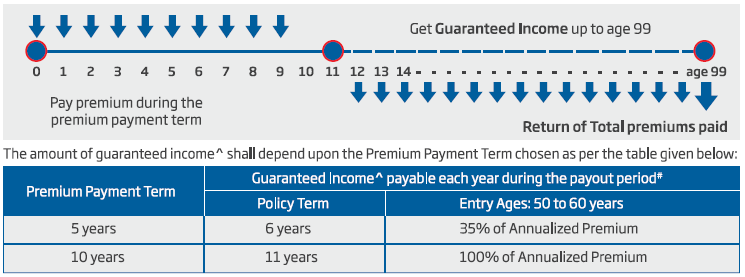

আপনার কাছে 5 বছর বা 10 বছরের জন্য প্রিমিয়াম দেওয়ার বিকল্প আছে।

6 বছরের প্রিমিয়াম পেমেন্ট বিকল্পের অধীনে, আপনি 6 বছরের জন্য লাইফ কভার পাবেন। বীমা কোম্পানি 7 th এর শেষ থেকে বার্ষিক প্রিমিয়ামের 35% প্রদান করে আপনার 99 বছর বয়স পর্যন্ত বছর। 99 বছর পূর্ণ হলে, বীমা কোম্পানি প্রদত্ত সমস্ত প্রিমিয়াম ফেরত দেবে।

10 বছরের প্রিমিয়াম পেমেন্ট বিকল্পের অধীনে, আপনি 11 বছরের জন্য লাইফ কভার পান। বীমা কোম্পানি 12

th

এর শেষ থেকে বার্ষিক প্রিমিয়ামের 100% প্রদান করে আপনি 99 বছর না হওয়া পর্যন্ত বছর। 99 বছর পূর্ণ হলে বীমা কোম্পানি প্রদত্ত সমস্ত প্রিমিয়াম ফেরত দেবে।

উদাহরণ 1

আপনার বয়স 50 বছর।

আপনি প্রথম বছরের প্রিমিয়াম হিসাবে 1.045 লক্ষ টাকা দিতে হবে৷ এর মধ্যে রয়েছে 4.5% GST। দ্বিতীয় থেকে 10 th পর্যন্ত বছরে, আপনি প্রতি বছর 1.0225 লক্ষ টাকা প্রদান করবেন (2.25% GST সহ)।

আপনি 12 তম বছরের শেষ থেকে 49 তম বছরের শেষ পর্যন্ত (আপনি 99 বছর বয়সী) প্রত্যেকে 1 লাখ টাকা পাবেন। অর্থাৎ 1 লাখ টাকার 38টি কিস্তি। উপরন্তু, আপনি 99 বছর পূর্ণ করলে, আপনি অতিরিক্ত 10 লাখ টাকা ফেরত পাবেন।

আপনি যদি এক্সেল ব্যবহার করে IRR নিয়ে কাজ করেন, তাহলে রিটার্ন হবে 6.92% p.a।

উদাহরণ2

আপনার বয়স 60 বছর।

10 বছরের পলিসি মেয়াদ। প্রথম বছরের প্রিমিয়াম:1.045 লক্ষ টাকা, পরবর্তী প্রিমিয়াম:1.0225 লক্ষ টাকা

72 nd -এর শেষে আপনি প্রত্যেকে ১ লক্ষ টাকা পাবেন 99 th শেষ পর্যন্ত বছর বছর অর্থাৎ 1 লাখ টাকার 28টি কিস্তি। উপরন্তু, আপনি 99 বছর পূর্ণ করলে, আপনি অতিরিক্ত 10 লাখ টাকা ফেরত পাবেন।

IRR হবে 6.72% p.a.

পে-আউট মেয়াদে (পলিসির মেয়াদের পরে) মৃত্যু ঘটলে, অর্থপ্রদানের মেয়াদ শেষ না হওয়া পর্যন্ত মনোনীত ব্যক্তিকে অর্থ প্রদান অব্যাহত থাকবে (যতক্ষণ না পলিসিধারীর বয়স 99 হবে)। তবে, আমি যেমন বুঝি, মনোনীত প্রিমিয়াম প্রদত্ত ফেরত পাবে না। আমি পলিসি ওয়ার্ডিংয়ে এমন কিছু খুঁজে পাইনি যা নিশ্চিত করে যে প্রিমিয়ামগুলি মনোনীত ব্যক্তিকেও ফেরত দেওয়া হবে। যদি পলিসিধারী 99 বছর বয়স পর্যন্ত বেঁচে থাকতেন, তাহলে তিনি প্রিমিয়াম ব্যাক পেতেন।

এখন, 99 একটি মোটামুটি উচ্চ বয়স. চিকিৎসা বিজ্ঞানে কিছু বড় অগ্রগতি না হলে, অনেক পলিসিধারী 99 বছর বয়স পর্যন্ত বেঁচে থাকবেন না। যদি পলিসিধারী 99 বছর বয়সের আগে মারা যান, তাহলে প্রিমিয়ামের কোনো ফেরত পাওয়া যাবে না।

সেক্ষেত্রে পরিবারের কাছে নেট রিটার্ন কী হবে?

6.6% যদি আপনি 50 বছর বয়সী হিসাবে কিনে থাকেন।

6.04% যদি আপনি 60 বছর বয়সী হিসেবে কিনে থাকেন

আবার, এগুলি ট্যাক্স-পরবর্তী রিটার্ন। তবে আগের তুলনায় স্পষ্টতই কম আকর্ষণীয়৷

এই পরিকল্পনাটি বোঝা সহজ। আপনি জানেন আপনি কি মধ্যে পাচ্ছেন. আমি নিশ্চিত যে অনেক বিনিয়োগকারী এটির প্রশংসা করবে। রিটার্ন ভালো না খারাপ সেটা সম্পূর্ণ আলাদা ব্যাপার।

এই প্ল্যানগুলির ইউএসপি হল এই প্ল্যানগুলি থেকে পেআউট ট্যাক্স থেকে অব্যাহতি পাবে৷ বীমা কোম্পানীর সমস্ত পে-আউট ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত হবে। মনে রাখবেন এই পে-আউটগুলি নিশ্চিত। এলআইসি জীবন শান্তির মতো একটি বার্ষিক পরিকল্পনার সাথে এর তুলনা করুন। বার্ষিকীও নিশ্চিত পে-আউট প্রদান করে। যাইহোক, একটি বার্ষিক পরিকল্পনা থেকে অর্থপ্রদান আপনার প্রান্তিক করের হারে করযোগ্য৷৷ এখন, এটি HDFC সঞ্চয় প্লাস (বা অনুরূপ জীবন বীমা পণ্য) অবসরপ্রাপ্তদের কাছে খুব আকর্ষণীয় করে তুলতে পারে৷

আপনি সরকারী বন্ড ব্যবহার করে খুব দীর্ঘমেয়াদী সুদের হার লক-ইন করতে সক্ষম হতে পারেন। যাইহোক, সরকারী বন্ডের সাথেও, সুদের উপর আপনার প্রান্তিক হারে কর দেওয়া হয়। অন্য কোন আয় কৌশল এত দীর্ঘ মেয়াদের জন্য সুদের আয় লক-ইন করতে পারে না।

এই পরিকল্পনাগুলি পলিসির মেয়াদে বীমা প্রদান করে। বার্ষিক পরিকল্পনা কোনো বীমা প্রদান করে না।

প্রথমবার প্ল্যান কেনার সময় আপনার স্বাস্থ্যের অবস্থা ভালো না হলে আপনার বার্ষিক প্রিমিয়াম বাড়ানো হতে পারে। মনে রাখবেন, অসুস্থতার কারণে আপনার প্রিমিয়াম বাড়ানো হলে, এটি HDFC Life Sanchay Plus থেকে আপনার পে-আউটে যোগ করে না। এটি যেকোনো বিনিয়োগ এবং বীমা কম্বো পণ্যের সাথে একটি সমস্যা।

প্রথমত, আপনাকে দেখতে হবে কেন আপনি এই প্ল্যানে বিনিয়োগ করার কথা ভাবছেন।

আপনি যদি সম্পদ সৃষ্টির দিকে তাকান তবে এটি স্পষ্টতই সঠিক পণ্য নয়। দীর্ঘমেয়াদী বিনিয়োগের জন্য, 5-7% p.a. স্পষ্টতই এমন কিছু নয় যা আপনাকে অবশ্যই স্থির করতে হবে। পিপিএফ বা ইপিএফ আপনাকে অনেক বেশি রিটার্ন দেবে। আপনি যুক্তি দিতে পারেন যে পিপিএফ সুদের হার পরিবর্তিত হতে থাকে। যাইহোক, 5.56% p.a. এখনও খুব কম। আপনি ইক্যুইটি ফান্ডেও অনেক বেশি রিটার্ন আশা করতে পারেন।

আপনি যদি আপনার লাইফ কভারে যোগ করতে চান , HDFC জীবন সঞ্চয় প্লাস আবার একটি ভাল পছন্দ নয়. 10 থেকে 15 বার বার্ষিক কভারের একটি লাইফকভার আপনার বীমা পোর্টফোলিওর জন্য তেমন কিছু করবে না।

আপনি যদি অবসরের সময় আয় খুঁজছেন , জীবনব্যাপী আয় সেই বিনিয়োগকারীদের জন্য একটি আকর্ষণীয় পছন্দ হতে পারে যারা নিশ্চিত রিটার্ন খুঁজছেন এবং উচ্চ কর বন্ধনীতে পড়বে বলে আশা করা হচ্ছে . বীমা উপাদান, যদিও এই ধরনের বিনিয়োগকারীদের জন্য অপ্রয়োজনীয়, বিদ্যমান কর আইনের অধীনে আয়কে করমুক্ত করতে হবে। একই সময়ে, আপনাকে PPF, SCSS, ফিক্সড ডিপোজিট, PMVVY, সরকারী বন্ড, বার্ষিকী এবং এমনকি মিউচুয়াল ফান্ড থেকে পদ্ধতিগতভাবে তোলার মতো অন্যান্য অবসরকালীন আয়ের বিকল্পগুলির বিপরীতে থাকতে হবে৷

সরকারী বন্ড এবং বার্ষিক ব্যতীত, আপনি দীর্ঘ মেয়াদে সুদের হার লক-ইন করতে পারবেন না। HDFC Life Sanchay Plus আপনাকে তা করতে দেয়। তবে, গ্যারান্টিযুক্ত হার যথেষ্ট বেশি কিনা তাও আপনাকে দেখতে হবে। 6% এবং 7% p.a. এর মধ্যে, এটি স্পষ্টতই ছাদের মধ্য দিয়ে শুটিং করছে না (অন্তত এখন পর্যন্ত)।

SCSS এবং PMVVY-এর সাথে, আপনি একটি উচ্চ হার পাবেন কিন্তু আপনি পুনঃবিনিয়োগের ঝুঁকি বহন করবেন যেহেতু সুদের হার যথাক্রমে মাত্র 5 এবং 10 বছরের জন্য লক করা আছে। অধিকন্তু, SCSS এবং PMVVY-এর সুদও করযোগ্য।

পিপিএফ-এর সাথেও কিছু সুদের হারের ঝুঁকি জড়িত। যাইহোক, এই মুহুর্তের জন্য, PPF HDFC Life Sanchay যা অফার করে তার থেকে অনেক বেশি রিটার্ন দেয়। অতএব, আপনার কাছে একটি স্পষ্ট মার্জিন রয়েছে। পিপিএফের সুদ করমুক্ত। এবং PPF এই HDFC লাইফ প্রোডাক্টের চেয়ে অনেক বেশি নমনীয়।

অবসরের আয়ের কৌশলের ক্ষেত্রে কোনো এক-আকার-ফিট-সমস্ত সমাধান নেই। সুতরাং, একটি পছন্দ করার জন্য আপনাকে আপনার প্রয়োজনীয়তা এবং আপনার পোর্টফোলিওটি দেখতে হবে। আপনি যদি এখনও সিদ্ধান্ত নিতে না পারেন, তাহলে আপনার আর্থিক পরিকল্পনাকারী বা SEBI নিবন্ধিত বিনিয়োগ উপদেষ্টা (SEBI RIA) থেকে পেশাদার সহায়তা নিন।

আমার পোর্টফোলিও বা আমার ক্লায়েন্টদের পোর্টফোলিওর জন্য, আমি এই ধরনের পণ্য থেকে দূরে থাকব। আমি বরং ক্লায়েন্টদের ঝুঁকি প্রোফাইলের উপর নির্ভর করে একটি বৈচিত্রপূর্ণ পোর্টফোলিওতে বিনিয়োগ করব। একটি MF পোর্টফোলিও থেকে পদ্ধতিগত প্রত্যাহার একটি ভাল বিকল্প। অবসর গ্রহণের সময় নিশ্চিত আয় চান এমন কারও জন্য, আমি অবসর গ্রহণের সময় বার্ষিক কেনাকাটা করতে পছন্দ করব। এটির মাধ্যমে, আপনি আপনার অবসরকালীন কর্পাসের সাথে আরও বেশি নমনীয়তা এবং ক্রয় মূল্য ফেরত ছাড়াই বার্ষিক ক্রয় করে সম্ভাব্য উচ্চ আয় বজায় রাখতে পারেন।

এইচডিএফসি লাইফের ওয়েবসাইটে এইচডিএফসি লাইফ সঞ্চয় প্লাস পৃষ্ঠা

সমস্ত ছবি এইচডিএফসি লাইফ সঞ্চয় প্লাস ব্রোশিওর থেকে নেওয়া হয়েছে।