Aegon Life iTerm প্ল্যানের একটি নতুন রূপ চালু করেছে, যেখানে পলিসিধারী 60 বছর বয়সের পর তার মৃত্যু পর্যন্ত মাসিক আয় পান। এটি 60 বছর বয়সে এককালীন পে-আউট ছাড়াও। একভাবে, এটি একটি পেনশন বৈশিষ্ট্য সহ একটি মেয়াদী পরিকল্পনা . যারা কেবল তাদের বীমা প্রিমিয়ামগুলিকে নষ্ট হতে দিতে পারে না, তাদের জন্য এটি একটি ভাল বিকল্পের মতো দেখাচ্ছে। যাইহোক, বরাবরের মতো, আসুন আরও গভীরে খনন করি। একটি সাধারণ ভ্যানিলা মেয়াদী পরিকল্পনা আরও ভাল কাজ করবে কিনা তা মূল্যায়ন করা যাক।

Aegon Life iTerm Plan (Dual Protect), পলিসির মেয়াদ আরও বেশি গুরুত্বপূর্ণ কারণ 60 বছর বয়সের পরে পলিসির মেয়াদ শেষ না হওয়া পর্যন্ত বা পলিসি ধারকের মৃত্যু, যেটি আগে হয়, মাসিক আয় প্রদান করা হয়। সর্বনিম্ন পলিসির মেয়াদ 70 বছর বয়স পর্যন্ত এবং সর্বোচ্চ মেয়াদ 100 বছর বয়স পর্যন্ত। সর্বোচ্চ প্রিমিয়াম পেমেন্টের মেয়াদ 60 বছর বয়স পর্যন্ত হতে হবে।

পলিসি হোল্ডার 60 বছর বয়সের আগে মারা গেলে, নমিনি অ্যাসিওরড পাবেন। এই ক্ষেত্রে মাসিক আয়ের প্রশ্ন নেই।

পলিসি হোল্ডার 60 বছর বয়স পর্যন্ত বেঁচে থাকলে, তার 60 তম এর পরে পলিসির বার্ষিকীতে জন্মদিনে, পলিসিধারী বীমাকৃত রাশির 5% পাবেন। বিমাকৃত রাশি (লাইফ কভার) 1 কোটি টাকা হলে, পলিসিধারী 5 লক্ষ টাকা পাবেন৷

পরবর্তীকালে, পলিসিধারী পলিসির মেয়াদ শেষ না হওয়া পর্যন্ত বিমাকৃত রাশির 0.1% মাসিক আয় পাবেন। যদি বীমার পরিমাণ 1 কোটি টাকা হয়, তাহলে পলিসিধারী 60 বছর বয়স থেকে পলিসির মেয়াদ শেষ না হওয়া পর্যন্ত বা মৃত্যু বা টার্মিনাল অসুস্থতার নির্ণয় পর্যন্ত প্রতি মাসে 10,000 টাকা পাবেন, যেটি আগে।

যদি পলিসিধারী 60 বছর বয়সের পরে কিন্তু পলিসির মেয়াদ শেষ হওয়ার আগে মারা যান, তাহলে মাসিক আয় বন্ধ হয়ে যাবে এবং মনোনীত ব্যক্তি পাবেন (অ্যাস্যুরড - ইতিমধ্যেই পেমেন্ট করা হয়েছে)।

এটি একটি মেয়াদী পরিকল্পনা। সুতরাং, এটি খুব খারাপ হতে পারে না। যাইহোক, আমাদের অন্যান্য বিকল্পের সাথে পরিকল্পনার তুলনা করতে হবে।

আসুন একটি উদাহরণের সাহায্যে বুঝতে পারি।

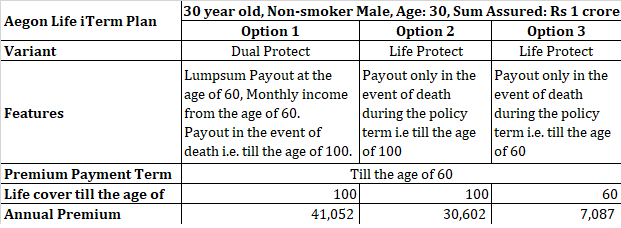

একজন 30 বছর বয়সী অধূমপায়ী পুরুষ Aegon Life iTerm ক্রয় করে; 1 কোটি টাকার অ্যাসিউর্ড সহ ডুয়াল প্রোটেক্ট প্ল্যান৷ তিনি 70 বছরের পলিসির মেয়াদের সাথে যান (তাঁর 100 বছর বয়সের সাথে মিলে যায়), বার্ষিক প্রিমিয়াম হবে 41,052 টাকা। (50 বছরের পলিসির মেয়াদের সাথে, 80 বছর বয়সের সাথে মিলে, বার্ষিক প্রিমিয়াম হতো 34,114 টাকা)।

Aegon Life iTerm প্ল্যান অন্য দুটি ভেরিয়েন্টে আসে। লাইফ প্রোটেক্ট অ্যান্ড প্রোটেক্ট প্লাস।

লাইফ প্রোটেক্ট ভেরিয়েন্ট একটি বিশুদ্ধ মেয়াদী পরিকল্পনা।

যদি একই 30 বছর বয়সী ব্যক্তি 100 বছর বয়স পর্যন্ত লাইফ কভার ক্রয় করেন (এবং প্রিমিয়াম পেমেন্টের সমাপ্তি 60 বছর বয়সের সাথে মিলে যায়), বার্ষিক প্রিমিয়াম 30,602 টাকা হবে অর্থাৎ তিনি 60 বছর বয়স পর্যন্ত প্রিমিয়াম প্রদান করেন কিন্তু পান 100 বছর বয়স পর্যন্ত কভারেজ। এটি মূলত একটি পুরো জীবন মেয়াদী পরিকল্পনা।

যদি তিনি 60 বছর বয়স পর্যন্ত লাইফ কভার কিনে থাকেন, তাহলে বার্ষিক প্রিমিয়াম হবে 7,087 টাকা।

বিকল্প 1 এবং বিকল্প 2 এর মধ্যে সামান্য পার্থক্য রয়েছে। উভয় ক্ষেত্রেই, 100 বছর বয়স পর্যন্ত লাইফ কভার। উভয় ক্ষেত্রেই, পলিসিধারী/নমিনি একই পরিমাণ পাবেন যদি পলিসিধারী 100 বছর বয়সের আগে মারা যান। শুধুমাত্র নগদ প্রবাহের সময় ভিন্ন হবে।

বিকল্প 1 এর অধীনে , পলিসিধারী 60 বছর বয়সে 5 লক্ষ টাকা পাবেন৷ তারপরে, তিনি প্রতি মাসে 10,000 টাকা মাসিক আয় পাবেন৷ ধরা যাক তিনি 100 বছর বয়সের ঠিক আগে পাস করেন, তার মনোনীত ব্যক্তি পাবেন (1 কোটি টাকা – 5 লাখ টাকা – 40 বছর X 12 মাস X 10,000) =47 লাখ টাকা।

বিকল্প 2 এর অধীনে , 100 বছর বয়স পূর্ণ হওয়ার আগে পলিসিধারীর মৃত্যু হলে মনোনীত ব্যক্তি 1 কোটি টাকা পাবেন।

বিকল্প 2 এর অধীনে, আপনি প্রতি বছর 10,450 টাকা বেশি প্রদান করছেন (বিকল্প 1 এর তুলনায়)। আপনি যদি এই পার্থক্যটি বার্ষিক 8% বিনিয়োগ করেন, তাহলে 60 বছর বয়সে আপনার 12.78 লাখ টাকা থাকবে। 100 বছরের আগে মারা গেলে, মনোনীত ব্যক্তি পাবেন 1 কোটি টাকা। আপনি যদি এই 2টি সংখ্যা যোগ করেন, তাহলে যোগফল হয় 1.13 কোটি টাকা৷

৷বিকল্প 1 এর অধীনে, আপনি মোট 1 কোটি টাকা পাবেন।

বিকল্প 1 এবং বিকল্প 2 এর মধ্যে, বিকল্প 2 একটি ঘনিষ্ঠ বিজয়ী৷

আমি একটি পুরানো পোস্টে বিকল্প 2 এবং বিকল্প 3 তুলনা করেছি। উপসংহারটি ছিল যে 60 বছর বয়স পর্যন্ত মেয়াদী পরিকল্পনা কেনা একটি ভাল বিকল্প ছিল৷

পলিসিধারী 60 বছর বয়সের আগে মারা যান। উভয় ভেরিয়েন্ট একই সময়ে একই পরিমাণ অর্থ প্রদান করে। বিকল্প 1-এ, আপনি প্রায় 6 গুণ প্রিমিয়াম প্রদান করেন।

পলিসি হোল্ডার 100 বছর বয়সের ঠিক আগে মারা যান, যাতে তিনি 5 লক্ষ টাকা পান, প্রায় 40 বছর ধরে প্রতি মাসে 10,000 টাকা এবং নমিনি তার মৃত্যুতে 47 লক্ষ টাকা পান৷

বিকল্প 3-এর অধীনে, আপনি কিছুই পাবেন না যেহেতু লাইফ কভার শুধুমাত্র 60 বছর বয়স পর্যন্ত। তবে, আপনি প্রিমিয়াম ডিফারেন্সিয়াল বিনিয়োগ করতে পারেন। বার্ষিক প্রিমিয়ামের পার্থক্য হল 33,965 টাকা।

যদি এই পার্থক্যটি এমন একটি বিনিয়োগ পণ্যে বিনিয়োগ করা যায় যা 8% লাভ করে, এই কর্পাসটি ~ 41.5 লক্ষ টাকায় বৃদ্ধি পাবে . 10% এ, কর্পাস ~ 61.5 লক্ষ টাকায় বৃদ্ধি পাবে। এখন, এই টাকা আপনার।আপনি যেভাবে চান তা ব্যবহার করতে পারেন।

আমরা 30 বছরের জন্য সংরক্ষিত প্রিমিয়ামের বিনিয়োগের মাধ্যমে বিকল্প 1 এর নগদ প্রবাহের প্রতিলিপি করার চেষ্টা করতে পারি (5 লক্ষ টাকা, 40 বছরের জন্য 10,000 টাকা মাসিক আয় এবং মৃত্যুর সময় 47 লক্ষ টাকা)। দেখা যাক এই ভাড়া কেমন।

আসুন ধরে নিই যে আপনার বিনিয়োগ 60 বছর বয়স পর্যন্ত 8% এবং তারপরে 6% উপার্জন করে।

আপনি 60 বছর বয়সে 41.5 লক্ষ টাকা পাবেন।

এমনকি যদি আপনি এখনই 5 লক্ষ টাকা বের করেন এবং তারপরে বার্ষিক ভিত্তিতে 1.2 লক্ষ টাকা বের করেন, তাহলেও আপনার কাছে টাকা অবশিষ্ট থাকবে৷ 100 বছর বয়সে 3.82 কোটি টাকা। আর এই টাকা পরিবারের জন্য পেতে হলে কাউকে মরতে হবে না। শরীর মরতে হবে। বিকল্প 1 এর অধীনে, মনোনীত ব্যক্তি মাত্র 47 লাখ টাকা পাবেন (এমনকি যদি পলিসিধারী 100 বছর বয়সের আগে মারা যান)।

যাইহোক, এটি এমন নয় যে বিকল্প 1 ট্রাম্পের বাইরে আসতে পারে না। এটা হতে পারে. ধরা যাক যদি পলিসিধারী 61 বছর বয়সে মারা যান। বিকল্প 1 এখনও মোট 1 কোটি টাকা দিতে হবে। বিকল্প 3 কিছুই প্রদান করে না। তাছাড়া, সংরক্ষিত প্রিমিয়ামের বিনিয়োগ 1 কোটি টাকায় বাড়ত না।

আমার মতে, 60 বছর বয়স পর্যন্ত একটি বিশুদ্ধ মেয়াদী পরিকল্পনা (বা 65 বা আপনার অবসরের বয়স) 100 বছর বয়স পর্যন্ত (অন্তবর্তীকালীন নগদ প্রবাহ সহ বা ছাড়া) লাইফ কভারের জন্য যাওয়ার চেয়ে একটি ভাল বিকল্প।

একই সময়ে, আপনি যদি এমন একটি বীমা প্ল্যান কেনার জন্য নিজেকে রাজি করতে না পারেন যা কিছু ফেরত দেয়, পুরো জীবন মেয়াদী পরিকল্পনা যেমন বিকল্প 1 (অন্তবর্তীকালীন নগদ প্রবাহ সহ) এবং বিকল্প 2 (অন্তবর্তীকালীন নগদ প্রবাহ ছাড়া) এখনও ঐতিহ্যগত জীবন বীমা পরিকল্পনার চেয়ে ভাল। .

আপনি কি মনে করেন?

Aegon Life iTerm প্ল্যান:পণ্য ব্রোশিওর

এগন লাইফ ওয়েবসাইট