আপনার জীবন বীমা চাহিদা স্থির নয়। আপনার লাইফ কভারের প্রয়োজনীয়তা আপনার জীবনের সময় পরিবর্তিত হতে থাকে।

আপনি যখন অতিরিক্ত দায়িত্ব গ্রহণ করেন (বিবাহ বা সন্তানের জন্ম) তখন আপনার জীবন কভারের প্রয়োজন বৃদ্ধি পায়। অন্যদিকে, আপনি যখন আপনার আর্থিক লক্ষ্য অর্জন করেন বা লক্ষ্যগুলির জন্য আপনার সঞ্চয় বৃদ্ধি পায় তখন এটি হ্রাস পায়। উদাহরণস্বরূপ, আপনার বকেয়া হোম লোন আগামী কয়েক বছরে কমতে থাকবে। আপনার বাচ্চারা স্বাধীন হয়ে উঠতে পারে এবং আপনাকে তাদের খরচ জোগাতে হবে না। এই ধরনের ক্ষেত্রে, আপনি যদি শুধুমাত্র একটি বড় জীবন বীমা প্ল্যানের জন্য গিয়ে থাকেন, তাহলে আপনি আপনার সত্যিই প্রয়োজন নেই এমন অতিরিক্ত কভারের জন্য প্রিমিয়াম প্রদান করতে পারেন।

এখন, এখানেই একটি জীবন বীমা মই সত্যিই সহায়ক হতে পারে। আপনার জীবন বীমা পলিসিগুলিকে সিঁড়ি দিয়ে, আপনি কিছু প্রিমিয়াম বাঁচাতে পারেন৷ এই পোস্টে, আমরা জীবন বীমার মই এবং এর সুবিধা নিয়ে আলোচনা করি। কীভাবে একটি কার্যকর জীবন বীমার মই তৈরি করা যায় তাও আমরা আলোচনা করি৷

৷অনেকাংশে, এটা সাধারণ জ্ঞান।

নিম্নলিখিত সমীকরণটি শোষণ করুন।

আপনার বিদ্যমান সম্পদ + জীবন বীমা কভার =আপনার সমস্ত ঋণের বর্গক্ষেত্রের অর্থ + আপনার লক্ষ্য অর্জনের জন্য অর্থ + পরিবারের নিয়মিত ব্যয়ের জন্য অর্থের প্রয়োজন

আপনি যেমন পারেন, এই সমীকরণের বিভিন্ন উপাদান পরিবর্তন করতে থাকবে। বিদ্যমান সম্পদ আপনি সম্পদ সঞ্চয় হিসাবে উপরে যায়. আপনি যখন ঋণ নেবেন তখন ঋণের বর্গক্ষেত্রের জন্য প্রয়োজনীয় অর্থ বাড়বে এবং সেই ঋণ পরিশোধ করার সাথে সাথে (ধীরে ধীরে) নেমে যাবে। আর্থিক লক্ষ্যগুলির জন্য প্রয়োজনীয় অর্থ আপনি লক্ষ্য যোগ করার সাথে সাথে বাড়তে থাকে বা সেই আর্থিক লক্ষ্যগুলি অর্জন করার সাথে সাথে হ্রাস পায়।

আপনার যদি আরও গভীর গাণিতিক প্রবণতা থাকে, আমি আগের পোস্টে একটি এক্সেল ভিত্তিক ক্যালকুলেটর প্রস্তুত করেছি। আপনার জীবন বীমার প্রয়োজনীয়তাগুলি মূল্যায়ন করতে আমরা আপনাকে একটি এক্সেল ভিত্তিক জীবন বীমা ক্যালকুলেটরও প্রদান করেছি।

আপনি আপনার বিদ্যমান সম্পদ এবং আপনার লক্ষ্য পূরণের জন্য প্রয়োজনীয় অর্থের মধ্যে ব্যবধান পূরণ করতে জীবন বীমা গ্রহণ করেন।

আপনার ইনভেস্টমেন্ট কর্পাস সময়ের সাথে সাথে বাড়তে থাকলে, সময়ের সাথে সাথে এই ব্যবধান কমবে বলে আশা করা হচ্ছে। তাছাড়া, আপনি একবার লক্ষ্য অর্জন করলে, জীবন বীমার মাধ্যমে সেই লক্ষ্যের জন্য কোনো প্রয়োজন নেই। এইভাবে, আপনি দেখতে পাচ্ছেন যে আপনার বীমা প্রয়োজনীয়তা সময়ের সাথে সাথে কমে যাচ্ছে। যাইহোক,আমরা নিয়মিত আমাদের বীমার পরিমাণ কমাতে পারি না। প্রকৃতপক্ষে, আপনার জীবন বীমা প্ল্যান আপনাকে নিশ্চিত পরিমাণ কমাতেও দেবে না। এই ধরনের ক্ষেত্রে, একটি জীবন বীমা মই সাহায্য করতে পারে।

জীবন বীমা মইয়ের অধীনে, আপনি বিভিন্ন মেয়াদের (পরিপক্কতা) সহ জীবন বীমা পলিসি ক্রয় করেন। পলিসিগুলির পরিপক্কতা (বা নীতির মেয়াদের শেষ) গুরুত্বপূর্ণ লক্ষ্যগুলির একটি সেটের মেয়াদের সাথে মিলে যায় . আপনার জীবনের প্রধান লক্ষ্যগুলি অর্জন করা এবং সংশ্লিষ্ট জীবন বীমা পলিসির মেয়াদ শেষ হওয়ার সাথে সাথে আপনার মোট প্রিমিয়াম আউটগো হ্রাস পাবে।

দ্রষ্টব্য :আমার "পরিপক্কতা" শব্দের ব্যবহার আপনাকে পরামর্শ দিতে পারে যে আপনি জীবন বীমার মই তৈরির জন্য ঐতিহ্যগত বীমা পরিকল্পনা বা ইউলিপ ব্যবহার করুন৷ যদিও আপনি এটি করতে পারেন, এটি একটি খুব বুদ্ধিমান পছন্দ হবে না। টার্ম লাইফ ইন্স্যুরেন্স পলিসি সহ একটি জীবন বীমা মই তৈরি করা ভাল

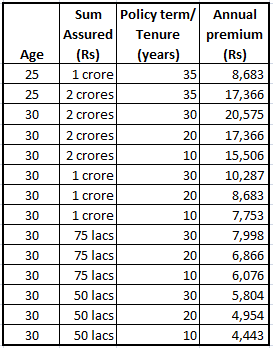

জীবন বীমা প্রিমিয়াম বয়স, লিঙ্গ, আবেদনকারীর স্বাস্থ্যের অবস্থা, বিমাকৃত অর্থ এবং পলিসির মেয়াদের উপর নির্ভরশীল। সুতরাং, পলিসির মেয়াদ/মেয়াদ যত বেশি হবে, একই বিমাকৃত অর্থের জন্য বার্ষিক প্রিমিয়াম বেশি হবে। আমাদের কাছে একটি বীমা কোম্পানির ওয়েবসাইট থেকে 25 এবং 30 বছর বয়সী অধূমপায়ী পুরুষদের জন্য মেয়াদী বীমা পণ্যের প্রিমিয়াম কোট রয়েছে৷

আপনি দেখতে পাচ্ছেন যে বার্ষিক প্রিমিয়াম আবেদনকারীর বয়স, বিমাকৃত অর্থ এবং পলিসির মেয়াদের সাথে বৃদ্ধি পায়।

পলিসির মেয়াদ বাড়ার সাথে সাথে পলিসির মেয়াদে মৃত্যুর সম্ভাবনা বাড়বে (অন্য সবকিছু একই রকম)। অতএব, দীর্ঘ পলিসি মেয়াদের জন্য উচ্চ প্রিমিয়াম বীমা কোম্পানির এই ঝুঁকি প্রতিফলিত করে।

উপরন্তু, বাকি সবকিছু একই হওয়ায় প্রবেশের বয়সের সাথে মৃত্যুর সম্ভাবনাও বৃদ্ধি পায়।

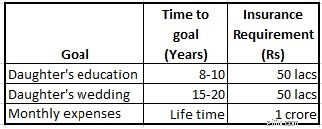

আসুন একটি উদাহরণের সাহায্যে এটি খুঁজে বের করার চেষ্টা করি। ধরুন আপনার বয়স 30 বছর এবং আপনার নিম্নলিখিত লক্ষ্য রয়েছে৷

আমি 30 বছরের পলিসি মেয়াদ নিয়েছি এমনকি মাসিক খরচের জন্য (যা আরও অনেক বছর পূরণ করতে হতে পারে)। অন্তর্নিহিত অনুমান হল যে আপনি যখন 60 বছর বয়সে অবসর নেবেন, তখন আপনি আপনার পরিবারের খরচের জন্য যথেষ্ট সঞ্চয় করতে পারবেন। সুতরাং, আপনার অবসরের বয়সের পরে আর কোন জীবন বীমার প্রয়োজন হবে না।

সুতরাং, আপনার মোট 2 কোটি টাকার জীবন বীমা প্রয়োজন। আপনি হয় 20,575 টাকার বার্ষিক প্রিমিয়ামে 30 বছরের মেয়াদী প্ল্যান কিনতে পারেন। বিকল্পভাবে, আপনি 19,684 টাকার মোট বার্ষিক প্রিমিয়ামে তিনটি জীবন বীমা পলিসি (30 বছরের জন্য 1 কোটি টাকা, 20 বছরের জন্য 50 লাখ টাকা এবং 10 বছরের জন্য 50 লাখ টাকা) কিনতে পারেন। উপরন্তু, সংক্ষিপ্ত মেয়াদের পলিসিগুলির মেয়াদ শেষ হওয়ার সাথে সাথে, মোট বার্ষিক প্রিমিয়াম পেআউট (বীমা মইয়ের অধীনে) আরও কমে যাবে৷

পলিসির মেয়াদ শেষ হয়ে গেলে আপনার সামগ্রিক প্রিমিয়াম পেআউট উল্লেখযোগ্যভাবে কমে যাবে। একবার যে বীমা পলিসিটি কন্যার শিক্ষাকে কভার করে তার মেয়াদ শেষ হয়ে গেলে, আপনি অতিরিক্ত নগদ বিনিয়োগ করতে এবং আপনার বিনিয়োগ সংস্থা তৈরি করতে ব্যবহার করতে পারেন। বিবেচনাধীন উদাহরণে, জীবন বীমার মাধ্যমে মোট সঞ্চয় 30 বছরে 1.65 লাখ টাকা হবে। এই সঞ্চয়গুলি নিয়মিত বিনিয়োগ করলে, 30 বছরের শেষে পার্থক্য বেড়ে 4.06 লক্ষ টাকা (বার্ষিক 8%) এবং 6.96 লক্ষ টাকা (বার্ষিক 12%) হবে৷

এই ক্ষেত্রে, জীবন বীমা মইয়ের জন্য মোট বার্ষিক প্রিমিয়াম (3টি পৃথক পলিসিতে বিভক্ত) একক পলিসির বার্ষিক প্রিমিয়ামের চেয়ে কম। এটা সবসময় নাও হতে পারে। বয়স, বিমা, পলিসির শর্তাদি এবং এমনকি বীমা কোম্পানির বিভিন্ন সংমিশ্রণ বিভিন্ন ফলাফল দিতে পারে।

আপনাকে অবশ্যই বুঝতে হবে যে একটি নতুন কভার কেনার সাথে সম্পর্কিত কিছু খরচ আছে। উদাহরণস্বরূপ, 30 বছরের মেয়াদের জন্য 1 কোটি টাকার কভারের জন্য বার্ষিক 10,287 টাকা খরচ হবে যেখানে 50 লক্ষ টাকার দুটি কভারের (30 বছর) প্রতি বছরে 11,607 টাকা খরচ হবে৷ তাই, একাধিক পলিসি জুড়ে আপনার জীবন বীমার প্রয়োজনীয়তা ভাঙলে কিছু অতিরিক্ত খরচ লাগবে। তাই, মই আপনার জন্য কাজ করে কিনা এবং আপনার বীমা প্রয়োজনীয়তার জন্য সঠিক মই কৌশলটি খুঁজে বের করার জন্য আপনাকে কিছু গণনা করতে হবে।

বিবাহ, একটি সন্তানের জন্ম বা একটি ঋণ অনুমান আপনার জীবন বীমা প্রয়োজনীয়তা বৃদ্ধি করতে পারে. একটি জীবন বীমা মই এই ধরনের ক্ষেত্রেও সহায়ক হতে পারে। উদাহরণস্বরূপ, একজন ব্যক্তি বিয়ের আগে একটি বীমা কভার কিনতে পারেন (যা তার পূর্বের বীমা প্রয়োজনীয়তা পূরণ করে)। যেহেতু ব্যক্তি একটি নির্দিষ্ট সময়ের মধ্যে দায়িত্ব যোগ করে, বিবাহ বা একটি সন্তানের জন্ম), সে অতিরিক্ত জীবন বীমা কেনার মাধ্যমে কভারেজ বাড়াতে পারে৷

এই পদ্ধতি দুটি উপায়ে সাহায্য করে। প্রথমত, এটি আরও সঠিক মূল্যায়নে সাহায্য করে। উদাহরণস্বরূপ, বিয়ের আগে একটি বন্য অনুমান করার পরিবর্তে, আপনি যদি আপনার স্ত্রীর বেতন বা আপনার স্ত্রী কাজ করছেন কি না তা জানতে পারলে আপনার বীমার প্রয়োজনীয়তা মূল্যায়ন করতে আরও ভালভাবে সক্ষম হতে পারেন। দ্বিতীয়ত, যেহেতু বীমা প্রিমিয়াম বয়স এবং পলিসির মেয়াদ উভয়ের উপর নির্ভরশীল, আপনি আসলে প্রিমিয়াম সংরক্ষণ করতে সক্ষম হতে পারেন।

একজন 25 বছর বয়সী অবিবাহিত পুরুষ 2 কোটি টাকার লাইফ কভার কিনতে পারেন (35 বছরের মেয়াদের জন্য)। অথবা তিনি আজকে 1 কোটি টাকার কভার কিনতে পারেন এবং বিয়ের পরে আরও 1 কোটি টাকা কিনতে পারেন (ধরে নিলে বিবাহের জন্য 1 কোটি টাকার বীমা প্রয়োজন)। ধরে নিই যে তিনি 30 বছর বয়সে বিয়ে করেন (এবং বিবাহ-পরবর্তী অতিরিক্ত বীমা কভার ক্রয় করেন), 35 বছরে তার মোট সঞ্চয় হবে ~3.6 লক্ষ টাকা (বার্ষিক 8% হারে) এবং 14.2 লক্ষ টাকা (বার্ষিক 12% হারে) সময়কাল।

জীবন বীমার মই সবার জন্য সুবিধা নাও আনতে পারে কারণ একাধিক পলিসি কেনার অতিরিক্ত খরচ একটি বীমা মইয়ের সুবিধা বাতিল করে দিতে পারে। আপনি প্রতিটি দীর্ঘমেয়াদী লক্ষ্যের জন্য একটি পৃথক মেয়াদী জীবন পরিকল্পনা কিনতে পারবেন না। অনেকগুলি পলিসির আর্থিক এবং প্রশাসনিক ওভারহেডগুলি একটি বীমা মইয়ের সুবিধাগুলিকে মেরে ফেলবে৷

আপনি যদি আপনার লক্ষ্যগুলিকে বিভিন্ন বালতিতে (মেয়াদকালের) একত্রিত করতে পারেন এবং প্রতিটি বালতির জন্য পৃথক মেয়াদী বীমা কিনতে পারেন তবে একটি জীবন বীমা মই আরও ভাল কাজ করবে। আপনি ক্লাব গোল করতে পারেন যার মেয়াদ খুব বেশি আলাদা নয়। উদাহরণস্বরূপ, 6 থেকে 10 বছরের মধ্যে প্রত্যাশিত লক্ষ্যগুলিকে একত্রিত করা যেতে পারে এবং এই লক্ষ্যগুলির জন্য একটি একক মেয়াদী জীবন বীমা (10 বছরের পলিসি মেয়াদের জন্য) কেনা যেতে পারে। একইভাবে, আপনি বিভিন্ন মেয়াদের রেঞ্জের জন্য আরও বালতি তৈরি করতে পারেন। এইভাবে একাধিক পলিসি থাকার খরচ মোকাবেলা করার জন্য প্রতিটি পলিসির জন্য আপনার কাছে একটি বড় অঙ্কের নিশ্চয়তা থাকবে। দয়া করে মনে রাখবেন এই পদ্ধতিটি প্রতিটি ক্ষেত্রে কাজ নাও করতে পারে।

একজন ব্যক্তির প্রয়োজনীয়তার উপর নির্ভর করে সিঁড়ি দেওয়ার কৌশল পরিবর্তিত হবে। বীমা মই উপকারী কিনা তা পরীক্ষা করার জন্য আপনাকে গণিত করতে হবে তোমাকে।

বীমার মই তৈরি করার ক্ষেত্রে আপনাকে সতর্ক থাকতে হবে কারণ ভুল অনুমান, বিশেষ করে লক্ষ্য অর্জনের সময় সম্পর্কে, ভবিষ্যতে আপনার পরিবারের জন্য সমস্যা তৈরি করতে পারে। উদাহরণ স্বরূপ, যদি আপনার বীমা পলিসি একটি লক্ষ্য অর্জনের আগেই মেয়াদ শেষ হয়ে যায় এবং লক্ষ্য পূরণের জন্য বিনিয়োগের সংস্থান যথেষ্ট না হয়, তাহলে পলিসির মেয়াদ শেষ হওয়ার পরে আপনার মৃত্যু হলে আপনার পরিবার আর্থিক সমস্যার সম্মুখীন হবে। এই ধরনের ক্ষেত্রে, লক্ষ্যে আপস করতে হতে পারে।

জীবন বীমার ক্ষেত্রে, উচ্চতর দিকে ভুল করাই ভালো। অতিরিক্ত প্রিমিয়ামের পরিপ্রেক্ষিতে উচ্চতর আউটগো হওয়া সত্ত্বেও আপনি যদি অতি-বীমাকৃত হন তবে এটি এখনও গ্রহণযোগ্য। যাইহোক, যদি আপনি কম-বিমাকৃত হন, আপনার কিছু ঘটলে আপনার পরিবার আর্থিকভাবে ক্ষতিগ্রস্ত হতে পারে।

আপনার জীবন বীমার প্রয়োজনীয়তা সঠিকভাবে পাওয়া অত্যন্ত গুরুত্বপূর্ণ। আপনি এই বিষয়ে একজন আর্থিক পরিকল্পনাকারী বা নিবন্ধিত বিনিয়োগ উপদেষ্টার সেবা চাইতে পারেন।

আপনি একটি জীবন বীমা মই জন্য যেতে পারেন বা নাও হতে পারে. জীবন বীমা মইয়ের মাধ্যমে, আপনি প্রিমিয়াম সংরক্ষণের মাধ্যমে আপনার বিনিয়োগের পরিমাণ বাড়াতে সক্ষম হতে পারেন। বীমা মই আপনার জন্য উপকারী কিনা তা খুঁজে বের করার জন্য আপনাকে কিছু গণনা করতে হবে। আপনাকে অবশ্যই বুঝতে হবে যে একটি জীবন বীমা মই কিছু ঝুঁকির সাথে জড়িত। পর্যাপ্ত কভারেজ পাওয়া গুরুত্বপূর্ণ অংশ। যদি সঠিক সিঁড়ি তৈরির কৌশলটি আপনার পক্ষে খুব বেশি হয়, তবে বিষয়গুলিকে জটিল করবেন না এবং আপনার সমস্ত লক্ষ্যগুলি কভার করে এমন একটি একক নীতি কিনুন৷

জীবন বীমা মই বা একটি একক পলিসি, আপনাকে এখনও আপনার দীর্ঘমেয়াদী লক্ষ্যগুলির জন্য বিজ্ঞতার সাথে বিনিয়োগ করতে হবে। লক্ষ্য পূরণের আগে আপনি মারা গেলে জীবন বীমা নির্দিষ্ট সম্পদ এবং প্রয়োজনীয় কর্পাসের মধ্যে ব্যবধান পূরণ করবে। যাইহোক, যদি আপনি পলিসির মেয়াদে বেঁচে থাকেন, তাহলে আপনাকে সেই খরচগুলি আপনার বিনিয়োগ কর্পাস থেকে মেটাতে হবে (এবং জীবন বীমা থেকে নয়)।

এই পোস্টটি প্রথম প্রকাশিত হয়েছিল জুন, 2015 এ .

ইমেজ ক্রেডিট:Mykl Roventine, 2009. আসল ছবি এবং ব্যবহারের অধিকার সম্পর্কে তথ্য Flickr.com থেকে ডাউনলোড করা যেতে পারে