আমরা অনেকেই বার্ষিক পরিকল্পনা অপছন্দ করি। হার কম এবং আয় করযোগ্য। আপনি অর্থের সাথে নমনীয়তা হারাবেন। আয় মুদ্রাস্ফীতি-সামঞ্জস্য নয়। এত সমস্যা। তবুও, সঠিক বয়সে কেনা হলে বার্ষিকী অবসরের পোর্টফোলিওর অনেক মূল্য যোগ করতে পারে। এই পোস্টে, আসুন উদাহরণের সাহায্যে এটি বোঝার চেষ্টা করি।

আমরা বার্ষিকী এবং এর রূপগুলির একটি সংক্ষিপ্ত ভূমিকা দিয়ে শুরু করব। পরবর্তীকালে, আমরা চিত্রগুলিতে ঝাঁপিয়ে পড়ব৷

৷বার্ষিক পরিকল্পনার সাথে, আপনি বীমা কোম্পানীকে একমুঠো অর্থ প্রদান করেন এবং বীমা কোম্পানী আপনাকে জীবনের জন্য একটি আয়ের গ্যারান্টি দেয়। বার্ষিক পরিকল্পনা একাধিক বৈকল্পিক আসে. বার্ষিক পরিকল্পনা দীর্ঘায়ু কভার করতে পারে যদিও আয়ের প্রবাহ মুদ্রাস্ফীতির সাথে তাল মিলিয়ে চলতে পারে না। এই পোস্টে, আমি "সিঙ্গেল লাইফ:ক্রয় মূল্য ফেরত ছাড়া বার্ষিক বৈকল্পিক" ব্যবহার করব কিভাবে বার্ষিক পরিকল্পনাগুলি আপনার অবসরের পোর্টফোলিওতে মূল্য যোগ করতে পারে।

তাৎক্ষণিক বার্ষিক পরিকল্পনা এর সাথে ক্রয় মূল্যের রিটার্ন:বীমা কোম্পানি আপনাকে জীবনের জন্য পেনশন প্রদান করে। আপনি মারা যাওয়ার পরে, পেনশন বন্ধ হয়ে যায় এবং ক্রয় মূল্য (বা আপনার মূল) আপনার মনোনীত ব্যক্তিকে ফেরত দেওয়া হয়। আপনি দেখতে পাচ্ছেন, এই বৈকল্পিকটি একটি স্থায়ী আমানতের থেকে খুব বেশি আলাদা নয়, আপনি আজীবন সুদের হার লক-ইন করেন। একই সময়ে, এই বার্ষিক বৈকল্পিকটি সম্ভবত একটি সুদের হার অফার করবে যা একটি স্থায়ী আমানতের বিদ্যমান সুদের হার থেকে অনেক কম। এবং বার্ষিকীর হার বয়সের সাথে খুব বেশি বাড়ে না। তাই, আমি এই ভেরিয়েন্টে (দীর্ঘ মেয়াদের জন্য লক-ইন সুদের হার ব্যতীত) খুব বেশি যোগ্যতা খুঁজে পাচ্ছি না।

তাৎক্ষণিক বার্ষিক পরিকল্পনা ব্যতীত ক্রয় মূল্যের রিটার্ন:বীমা কোম্পানি আপনাকে জীবনের জন্য পেনশন প্রদান করে। আপনি মারা যাওয়ার পরে, পেনশন বন্ধ হয়ে যায় এবং কেউ কিছুই পায় না। যেহেতু বীমা কোম্পানীকে মূল টাকা ফেরত দিতে হবে না, তাই মাসিক পেনশন অনেক বেশি “ক্রয়মূল্যের বৈকল্পিক ফেরত ছাড়াই। এবং বার্ষিক হার বয়সের সাথে দ্রুত বৃদ্ধি পায়।

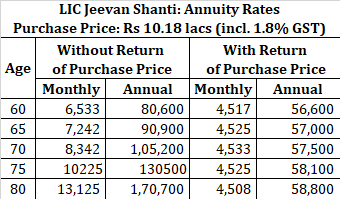

তুলনার জন্য, LIC জীবন শান্তি থেকে এই ভেরিয়েন্টগুলিতে 10.18 লক্ষ টাকার বিনিয়োগের জন্য, আপনি এই পরিমাণগুলি মাসিক ভিত্তিতে পাবেন৷

আপনি দেখতে পাচ্ছেন কিভাবে বয়সের সাথে সাথে বার্ষিকতার হার দ্রুত বাড়ছে। 80 বছর বয়সে 10 লক্ষ টাকা বিনিয়োগের জন্য, আপনি প্রতি মাসে 13,125 টাকা বা বার্ষিক 1.7 লক্ষ পান৷ এটি প্রায় 16% p.a. আমাকে আরও একটি বিনিয়োগ দেখান যা আপনাকে এত উচ্চ গ্যারান্টিযুক্ত আয় দিতে পারে৷৷

ধরা যাক আপনার বয়স 70 বছর এবং আপনার প্রতি মাসে 50,000 টাকা বা বার্ষিক 6 লক্ষ টাকা প্রয়োজন৷

আপনি স্থায়ী আমানত থেকে সুদের মাধ্যমে এই সম্পূর্ণ আয় তৈরি করতে চান। ধরা যাক আপনি 7.5% p.a এ একটি স্থায়ী আমানত খুলতে পারেন। প্রতি মাসে এই স্তরের আয় করতে আপনার 80 লক্ষ টাকা প্রয়োজন। আপনি যদি 7% হারে একটি স্থায়ী আমানত খুলতে পারেন, তাহলে আপনার প্রায় Rs. ৮৫.৭১ লাখ।

পরিবর্তে, আপনি যদি একই স্তরের আয়ের জন্য একটি বার্ষিক পরিকল্পনা কিনে থাকেন, তাহলে জীবনের জন্য একই স্তরের আয় তৈরি করতে আপনার প্রয়োজন হবে মাত্র 61.01 লাখ টাকা। আমি এলআইসি জীবন শান্তিকে বার্ষিক পরিকল্পনা হিসাবে বিবেচনা করেছি। "ক্রয় মূল্য ফেরত ছাড়াই" বৈকল্পিকটি বেছে নিন। গণনায় 1.8% এর GSTও বিবেচনা করা হয়।

অবাস্তব কিন্তু অনুগ্রহ করে সাথে খেলুন।

এর মানে আপনার জীবনের জন্য প্রতি মাসে 50,000 টাকা প্রয়োজন। আসুন আরও অনুমান করা যাক যে কোনও আনুষঙ্গিক তহবিল এবং অন্যান্য প্রয়োজনীয়তার জন্য আলাদাভাবে পরিকল্পনা করা হয়েছে৷

50,000 টাকা মাসিক আয় (সুদের হার 7.5%) তৈরি করতে আপনাকে স্থায়ী আমানতে 80 লক্ষ টাকা বিনিয়োগ করতে হবে।

তুলনায়, একই স্তরের আয় তৈরি করতে আপনার বার্ষিকীতে মাত্র 61.01 লক্ষ টাকা প্রয়োজন৷ অবশিষ্ট 19 লক্ষ টাকা আপনার যে কোনো উপায়ে বিনিয়োগ করা যেতে পারে যেহেতু আপনার আয়ের প্রয়োজনীয়তার যত্ন নেওয়া হয়েছে৷ আপনি এই অর্থ পরিবারকে বা দাতব্য প্রতিষ্ঠানে দিতে পারেন অথবা আগ্রাসীভাবে বিনিয়োগ করতে পারেন।

ফিক্সড ডিপোজিট বিকল্প বাছাই করা আপনাকে পুনঃবিনিয়োগের ঝুঁকির জন্য সংবেদনশীল করে তোলে। যদি FD শুধুমাত্র একটি কম হারে পুনর্নবীকরণ করা যায়? আপনার আয় দ্রুত হ্রাস পেতে পারে। অন্যদিকে, আমাদের অবশ্যই লক্ষ্য রাখতে হবে যে স্থায়ী আমানতের ক্ষেত্রে আপনার কাছে প্রিন্সিপালের অ্যাক্সেস আছে এবং প্রয়োজনে প্রিন্সিপালের কাছে খেতে পারেন। সর্বোপরি, 80 লক্ষ টাকা হল 13 বছরের মুদ্রাস্ফীতি-সামঞ্জস্যপূর্ণ খরচ (0% মুদ্রাস্ফীতিতে)।

খুব তাড়াতাড়ি মারা যাচ্ছেন? আমি বিশ্বাস করি এটি ক্রয় মূল্য ফেরত ছাড়াই একটি বার্ষিক পরিকল্পনা কেনার জন্য সবচেয়ে বড় বাধা। এই উদাহরণটি অব্যাহত রেখে, একজন অবসরপ্রাপ্ত ব্যক্তি বার্ষিক 50,000 টাকা আয়ের গ্যারান্টি দিতে 61 লাখ টাকা রাখেন। এক বছর পর মারা গেলে তিনি বীমা থেকে মাত্র ৬ লাখ টাকা পেতেন। আর এর জন্য বিনিয়োগকারী দিয়েছেন ৬১ লাখ টাকা। এটি বেশিরভাগ বিনিয়োগকারীদের ভয় দেখায়।

আমি আমার যুক্তি অনুসারে বিনিয়োগকারীর বয়স বেছে নিয়েছি। FD রিটার্ন এবং ইমিডিয়েট অ্যানুইটির মধ্যে পার্থক্য (ক্রয়মূল্য ফেরত ছাড়া) অল্প বয়সে খুব বেশি নয়, বলুন 60 বছর বয়সে। সত্যি বলতে কি, অল্প বয়সে, SCSS এবং PMVVY-এর মতো পণ্যগুলি একটি ভাল পছন্দ হবে বার্ষিক পরিকল্পনা এই স্কিমগুলি ভাল রিটার্ন অফার করবে এবং আপনাকে আপনার অর্থের সাথে নমনীয়তা বজায় রাখতে সহায়তা করবে। একমাত্র সমস্যা হল SCSS এবং PMVVY-তে বিনিয়োগের পরিমাণ সীমাবদ্ধ।

এছাড়াও, কিছু পয়েন্ট আছে যা আপনাকে কষ্ট দেবে।

আমি এই পোস্টে বার্ষিক পরিকল্পনার ভালো-মন্দ নিয়ে বিস্তারিত আলোচনা করেছি।

এই সম্পূর্ণ বিশ্লেষণে, আমি তারল্যের প্রতি উদাসীন ছিলাম, যা অর্থ সম্পর্কে আমাদের মধ্যে কতটা মনে হয় তা নয়। আমরা তারল্যের সাথে একটি প্রিমিয়াম সংযুক্ত করি . ক্রয় মূল্য ফেরত ছাড়াই অবিলম্বে বার্ষিক অর্থের সাথে, আপনি আপনার অর্থের অ্যাক্সেস হারাবেন। ফিক্সড ডিপোজিটের মাধ্যমে, আপনি আপনার FD ভাঙতে পারেন এবং প্রয়োজনে অর্থ অ্যাক্সেস করতে পারেন। অবিলম্বে বার্ষিক পরিকল্পনার সাথে (ক্রয় মূল্য ফেরত ছাড়া), এটি একটি বিকল্প নয়। যাইহোক, এটিও একটি কারণ কেন আপনি এত উচ্চ হারে সুদ পান। যেহেতু আপনি আপনার মূলধন ফেরত পান না, তাই বীমা কোম্পানি আপনাকে বিনিয়োগের উপর যে সুদ/রিটার্ন অর্জন করে তা নয় বরং মূল অর্থও প্রদান করে।

আপনি যদি দম্পতি হন অর্থাৎ আপনার পরে আপনার স্ত্রীর আর্থিক সহায়তার প্রয়োজন হয় তবে কী হবে? আপনি যদি ক্রয়মূল্য ফেরত না দিয়ে একটি বার্ষিক পরিকল্পনা ক্রয় করেন, তাহলে আপনার মৃত্যুর পর আপনার পত্নী কিছুই পাবেন না। আমি সুবিধামত যে দিক উপেক্ষা. আপনি দুটি জীবনের জন্য অর্থ ভাগ করতে পারেন যেমন নিজের কিছু কিনুন এবং অবশিষ্ট অর্থ আপনার স্ত্রীর জীবনে কেনার জন্য। যাইহোক, আমি সেখানে জটিলতা দেখতে পাচ্ছি।

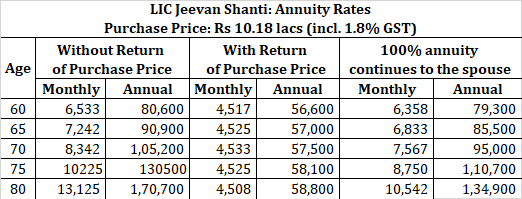

জয়েন্ট অ্যানুইটি ভেরিয়েন্ট পাওয়া যায় যেখানে আপনার পত্নীকেও পেনশন অব্যাহত থাকে, কিন্তু হার তত বেশি হবে না (কারণ বীমা কোম্পানিকে অবশ্যই সদস্যদের মধ্যে কেউ বেঁচে থাকা পর্যন্ত অর্থ প্রদান করতে হবে)। উভয় বার্ষিক একই বয়সী বলে ধরে নেওয়ার জন্য আমি হারগুলি অনুলিপি করি৷

অনুগ্রহ করে মনে রাখবেন বার্ষিক অর্থ উভয় সদস্যের বয়সের উপর নির্ভর করে। স্বামী/স্ত্রীর বয়স কম হলে, ছোট সদস্যের বয়স নির্ধারণ করবে আপনি যে বার্ষিক হার পাবেন।

আরেকটি বিকল্প আছে যেখানে আপনার মৃত্যুর পর পত্নী পেনশনের মাত্র 50% পান। বার্ষিক হার 100% বার্ষিকীর তুলনায় বেশি হবে। যাইহোক, আপনাকে প্রযোজ্যতা দেখতে হবে।

বার্ষিক আয় আপনার স্ল্যাব হারে ট্যাক্স করা হয়। অতএব, আপনার ট্যাক্স ব্র্যাকেট সিদ্ধান্ত প্রক্রিয়ায় একটি বড় ভূমিকা পালন করবে। ফিক্সড ডিপোজিট এবং অ্যানুইটি প্ল্যানের মধ্যে তুলনা করলে এই দিকটি খুব একটা পার্থক্য করে না কারণ উভয় পণ্যের জন্য ট্যাক্স ট্রিটমেন্ট একই। যাইহোক, অবসর গ্রহণের সময় আয় করার অনেক উপায় রয়েছে। সেগুলির মধ্যে কিছু উপায় কিছুটা বেশি ট্যাক্স দক্ষ হতে পারে। একটি পেনশন টুল হিসাবে PPF কিভাবে ব্যবহার করবেন? ডেট মিউচুয়াল ফান্ড থেকে সিস্টেম্যাটিক উইথড্রয়াল প্ল্যান (SWP) কেন ইকুইটি ফান্ড থেকে SWP একটি খারাপ ধারণা?

এই সমস্যাগুলি থেকে পরিত্রাণ পাওয়ার কোনো উপায় আছে কি, বিশেষ করে জীবনসঙ্গীর আয় এবং তারল্যের ক্ষেত্রে?

এটা হয় না-বা। আপনি অবসরের আয় তৈরি করতে বিভিন্ন আয়ের উপায় ব্যবহার করতে পারেন।

ধরে নিই যে আমাদের কাছে FD এবং বার্ষিকীতে শুধুমাত্র দুটি পণ্যের পছন্দ আছে, অধিকাংশ ক্ষেত্রে সর্বোত্তম উপায় হবে বার্ষিক কেনাকাটা করা।

উদাহরণস্বরূপ, আসুন 0% মুদ্রাস্ফীতির একটি ভিন্নতার উদাহরণ দেখি। প্রতি মাসে 50,000 টাকা প্রয়োজন। বর্তমান বয়স 70 বছর। আপনার পত্নীর জন্যও জোগান দিতে হবে। আমি একক জীবনের (এবং যৌথ জীবন নয়) বার্ষিক পরিকল্পনা বিবেচনা করব। জয়েন্ট-লাইফ ভ্যারিয়েন্টের জন্য, আপনি একটি আলাদা ব্যায়াম করতে পারেন।

আপনি বার্ষিক এত টাকা নির্বাণে খুব স্বাচ্ছন্দ্যবোধ করেন না। অতএব, আপনি বেশির ভাগ পরিমাণ ফিক্সড ডিপোজিটে রাখেন।

এখন, আপনি দেখতে পাচ্ছেন যে পোর্টফোলিওতে বার্ষিকের সামান্য পরিমাণও এত কার্যকর হতে পারে।

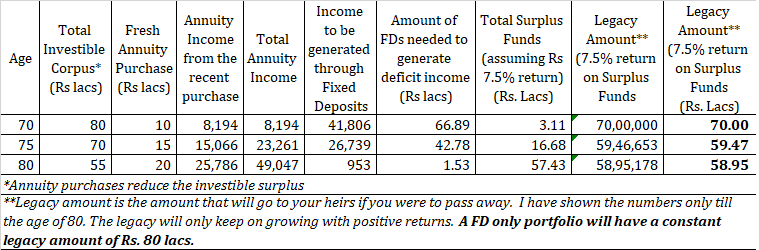

উপরে, আমি 70, 75 এবং 80 বছর বয়সে যথাক্রমে 10 লক্ষ, Rs 15 লক্ষ এবং Rs 20 লক্ষের বার্ষিক ক্রয়ের কথা বিবেচনা করেছি। ঘাটতি আয় (Rs 50,000 – বার্ষিক আয়) স্থায়ী আমানতের মাধ্যমে উত্পন্ন হয়। যেকোনো উদ্বৃত্ত পরিমাণ ক্রমবর্ধমান FD-তে রাখা যেতে পারে। অথবা এখন আপনার আয়ের প্রয়োজনীয়তার যত্ন নেওয়া হয়েছে, আপনি এমনকি কিছু অংশ ইক্যুইটিতে রাখতে পারেন এবং সম্ভাব্যভাবে আরও ভাল আয় উপার্জন করতে পারেন।

70 বছর বয়সে, আপনি যদি 10 লাখ টাকায় একটি বার্ষিকী ক্রয় করেন, তাহলে আপনার 3.11 লাখ টাকা উদ্বৃত্ত থাকবে। 75 বছর বয়সে, আপনি আরও 15 লক্ষ টাকার একটি বার্ষিক প্ল্যান কিনছেন, উদ্বৃত্ত আরও 12.21 লক্ষ টাকা, 16.68 লক্ষ টাকা (অনুমান করে 7.5% রিটার্ন) বেড়ে যায়। 80 বছর বয়সে, আপনি 20 লাখ টাকায় আরেকটি বার্ষিক পরিকল্পনা কিনবেন। শুধু রিটার্ন দেখুন, 20 লাখ টাকা (জিএসটি সহ) বিনিয়োগে প্রতি মাসে আপনার 25,786 টাকা হবে। এটি প্রতি বছর 15.5% রিটার্ন। উদ্বৃত্ত 57.43 লক্ষ টাকা পর্যন্ত যায়৷ এবং এটি রিটার্নের সাথে বাড়তে থাকবে।

যাইহোক, আমাদের অনুমান অনুযায়ী, আপনি যে কোনো সময় পরিবার বা দাতব্য প্রতিষ্ঠানে উদ্বৃত্ত তহবিল দিতে পারেন। আপনার অবসরের খরচ ইতিমধ্যে প্রদান করা হয়েছে. উপরন্তু, নোট করুন যে উদ্বৃত্ত পরিমাণ হল তরল অর্থ। আপনি আপনার আয়কে প্রভাবিত না করেই এটি প্রত্যাহার করতে পারেন৷অতএব, একটি বার্ষিক ক্রয়ের তারল্যের ঘাটতিটি যত্ন নেওয়া হয়েছে৷

উত্তরাধিকার পরিমাণও দেখুন। যদি আপনি মারা যান তাহলে এই পরিমাণ আপনার পরিবার (বা আপনার পত্নী) পাবে৷৷ এর মধ্যে রয়েছে উদ্বৃত্ত তহবিল এবং এফডি। আপনি যদি আশেপাশে না থাকেন, তাহলে আপনার পত্নী আয়ের জন্য তার নিজের বার্ষিক এবং FD-এর মিশ্রণ ব্যবহার করতে পারেন। যদি এটি জটিল মনে হয়, আপনি যৌথ বার্ষিকী ব্যবহার করতে পারেন।

এই পদ্ধতির সাথে আরেকটি সুবিধা যা আপনি ধাপে ধাপে আপনার আয় লক করেন। বার্ষিক হার জীবনের জন্য নিশ্চিত করা হয়. ফিক্সড ডিপোজিট এবং FD-এর ক্ষেত্রে পুনঃবিনিয়োগের ঝুঁকি থাকে না। আপনি যদি কম হারে নবায়ন করতে পারেন তবে আপনার আয় কম হবে। আপনাকে মূলের মধ্যে ডুবতে হবে, যা আরও সুদের আয় হ্রাস করে। কম সুদের আয় ঘাটতি বাড়ায় এবং আপনাকে আরও বেশি মূল পরিমাণ বের করতে হবে। আর চক্র চলতে থাকে। উদ্বৃত্ত তহবিল থাকা (এই মিশ্র পদ্ধতির মাধ্যমে) আপনাকে একটি কুশন দেবে৷

এই পোস্টের উদ্দেশ্য দেখানো নয় যে একটি বার্ষিক পরিকল্পনা হল অবসর গ্রহণের সময় আয়ের সর্বোত্তম উপায়। কিছু সুস্পষ্ট ত্রুটি আছে।

আমার একমাত্র জমা দেওয়া হল যে বার্ষিক পণ্যগুলি যদি সঠিক বয়সে কেনা হয়, তাহলে অবসরের পোর্টফোলিওতে অনেক মূল্য যোগ করতে পারে। অতএব, আপনার অবসরের পোর্টফোলিও গঠন করার সময় বার্ষিক পরিকল্পনাগুলি আপনার বিবেচনার একটি অংশ হওয়া উচিত৷

আমি শুধু বিনিয়োগকারীদের মধ্যেই নয়, উপদেষ্টা সম্প্রদায়ের মধ্যেও এই জাতীয় পণ্যগুলির (বিশেষত ক্রয় মূল্য ফেরত ছাড়াই বার্ষিকী) ঘৃণা দেখেছি। এই ধরনের অপছন্দ অযৌক্তিক. যাইহোক, কয়েক বছর আগে পিভি সুব্রামনিয়ামের এই সূক্ষ্ম টুকরোটি আমাকে ভাবতে বাধ্য করা পর্যন্ত আমি একই বন্ধনীর অন্তর্ভুক্ত ছিলাম।

সর্বোপরি, কোন বিনিয়োগ পণ্য 80 বছর বয়সী একজনকে ~15-16% নিশ্চিত আয় দিতে পারে? ক্রয় মূল্য ফেরত ছাড়া বার্ষিকী ছাড়া আর কিছুই নেই। অতএব, আমাদের উন্মুক্ত হওয়া দরকার।

চিন্তার জন্য খাদ্য।

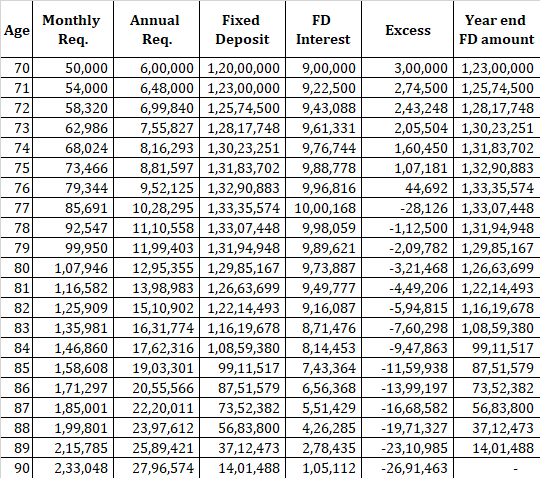

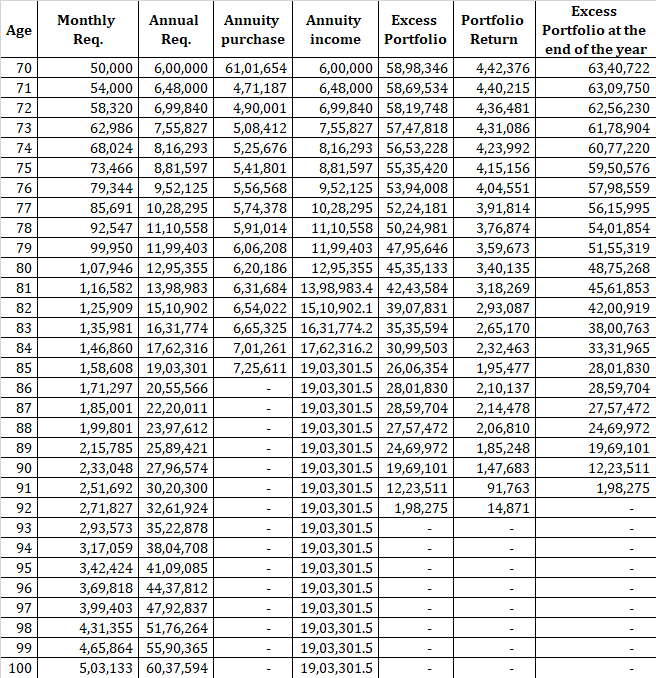

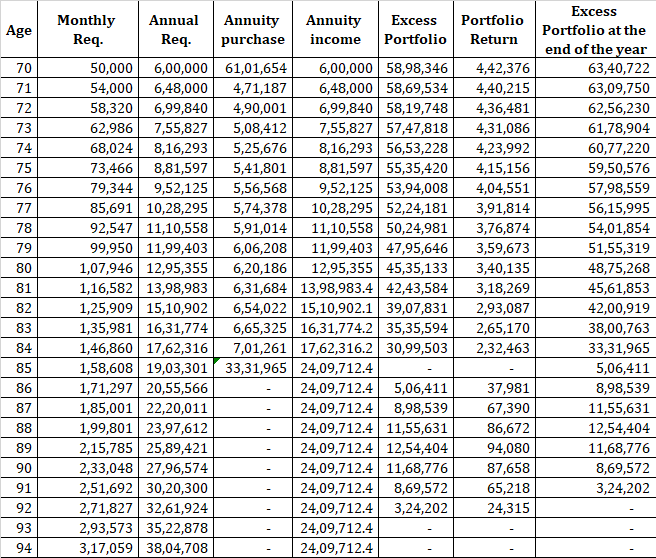

আমি পূর্ববর্তী উদাহরণে 0% মুদ্রাস্ফীতি ধরেছি। 8% p.a এ খরচ বাড়াই। এবং আমরা কিভাবে ভাড়া দেখুন. আমরা বার্ষিক প্রয়োজনের 20 গুণ অর্থাৎ 20 X 6 লাখ =1.2 কোটি টাকা দিয়ে শুরু করি। FD সুদের হার 7.5% p.a.

এ একই থাকেচলুন প্রথমে দেখি FD-এর ভাড়া কেমন।

90 th -এ আপনার টাকা ফুরিয়ে গেছে বছর।

বার্ষিকের সাথে, আমরা বার্ষিক পরিকল্পনা ব্যবহার করে সম্পূর্ণ আয় তৈরি করব। যখন মূল্যস্ফীতির কারণে খরচ বেড়ে যায়, তখন আমরা ঘাটতি পূরণের জন্য আরেকটি বার্ষিক পরিকল্পনা কিনব। আপনি শুধুমাত্র 85 বছর বয়স পর্যন্ত LIC জীবন শান্তি ক্রয় করতে পারেন। তারপরে, আমরা ঘাটতি পূরণের জন্য "অতিরিক্ত পোর্টফোলিও" এ ডুব দিই।

আপনি দেখতে পাচ্ছেন যে পোর্টফোলিওটি 91 বছর বয়সে শেষ হয়ে গেছে। যাইহোক, মনে রাখবেন আপনি এখনও সারা জীবনের জন্য বার্ষিক 19 লাখ টাকা পান। সুতরাং, আপনি 91 বছর বয়স পর্যন্ত মুদ্রাস্ফীতি-সামঞ্জস্যপূর্ণ আয় তৈরি করেন। তাই, আপনি এখনও জীবনের জন্য অর্থ উপার্জন করেন। শুধু যে আয় মুদ্রাস্ফীতি মেটাতে পারে না। FD-এর মাধ্যমে, 90 বছর বয়সে আপনার টাকা ফুরিয়ে গেছে। শুধু তাই নয়, ট্রমাটি কল্পনা করুন যখন আপনি জানেন যে আপনার টাকা শীঘ্রই শেষ হয়ে যাবে। এটি এড়াতে আপনি সম্ভবত আপনার খরচ কমিয়ে দেবেন।

যাইহোক, আমরা 85 বছর বয়সে বার্ষিক প্ল্যান কেনার জন্য পুরো পোর্টফোলিও ব্যবহার করতে পারতাম। পোর্টফোলিওটি এখনও 92 বছর বয়সের মধ্যে শেষ হয়ে যাবে। তবে, এই সমন্বয়ের সাথে আপনি প্রতি বছর 24 লাখ টাকা পাবেন।

LIC ওয়েবসাইটে LIC জীবন শান্তি

এলআইসি জীবন শান্তি:প্রিমিয়াম ক্যালকুলেটর