SBI Life একটি নতুন ঐতিহ্যবাহী জীবন বীমা প্ল্যান চালু করেছে, SBI Life Smart Future Choices Plan .

এই পোস্টে, আসুন এই পরিকল্পনাটি বিস্তারিতভাবে খুঁজে পাই। আপনার এই ধরনের পণ্যে বিনিয়োগ করা উচিত কিনা তাও আমরা দেখব।

প্ল্যানটি তিন ধরনের সুবিধা প্রদান করে।

আসুন আমরা এই সুবিধাগুলির প্রতিটি দেখি।

প্ল্যানটি মেয়াদপূর্তির আগে দুই ধরনের সুবিধা প্রদান করে।

নগদ বোনাস ক্লাসিক চয়েস এবং ফ্লেক্সি চয়েস ভেরিয়েন্ট উভয় ক্ষেত্রেই প্রযোজ্য৷

নগদ বোনাস প্রতি বছর বেসিক সাম অ্যাস্যুরডের শতাংশ হিসাবে ঘোষণা করা হবে এবং বিনিয়োগকারীদের প্রদান করা হবে। নগদ বোনাসের পরিমাণ SBI Life-এর বিনিয়োগ কর্মক্ষমতার উপর নির্ভর করবে। আপনি অন্যান্য ঐতিহ্যগত জীবন বীমা পরিকল্পনাগুলিতে এটিকে সাধারণ প্রত্যাবর্তনমূলক বোনাস হিসাবে ভাবতে পারেন। শুধুমাত্র পার্থক্য হল যে প্রত্যাবর্তনমূলক বোনাস শুধুমাত্র প্ল্যানে জমা হয় এবং পরিশোধ করা হয় না।এই প্ল্যানে নগদ বোনাস (যদি ঘোষণা করা হয়) প্রতি বছর পরিশোধ করা হয়।

পলিসিধারকদের নগদ বোনাস স্থগিত করার বিকল্পও রয়েছে। এই ধরনের ক্ষেত্রে, নগদ বোনাস পলিসিতে জমা হয় এবং এমনকি রিটার্নের হারও অর্জন করে। (আর্থিক বছরের শুরুতে আরবিআই রেপো রেট – 1%)। তাই, যদি সংশ্লিষ্ট আর্থিক বছরের শুরুতে আরবিআই রেপো রেট 4% হয়, তাহলে আপনার নগদ বোনাস (যদি আপনি এটি পিছিয়ে দিতে চান) বছরে 3% উপার্জন করবে। রিটার্নের উচ্চ হার নয় তবে আপনাকে অবশ্যই বুঝতে হবে যে এই রিটার্নটি করমুক্ত।

তাছাড়া, আপনি যখনই চান জমানো বিলম্বিত নগদ বোনাসগুলি নেওয়ার নমনীয়তা রয়েছে৷

এখন, বেঁচে থাকার সুবিধার জন্য।

ক্লাসিক পছন্দের বৈকল্পিক কোনো বেঁচে থাকার সুবিধা দেয় না।

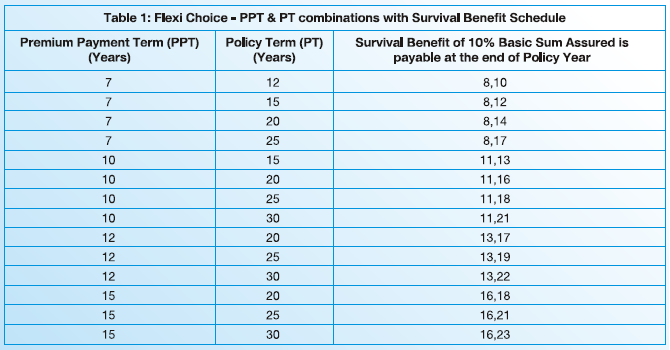

বেঁচে থাকার সুবিধা শুধুমাত্র ফ্লেক্সি পছন্দ ভেরিয়েন্টে প্রযোজ্য।

প্রিমিয়াম পেমেন্ট এবং পলিসির মেয়াদের উপর নির্ভর করে, পলিসিধারককে বেঁচে থাকার সুবিধা দুইবার দেওয়া হবে পরিপক্কতার আগে।

প্রতিটি সারভাইভাল বেনিফিট কিস্তি =10% বেসিক সাম অ্যাসিওরড (আমরা পরে আলোচনা করব যে কীভাবে বেসিক অ্যাসিওরড গণনা করা হয়)

তাই, আপনি যদি 7 বছরের প্রিমিয়াম পেমেন্টের মেয়াদ এবং 12 বছরের পলিসির মেয়াদ সহ একটি পলিসি (ফ্লেক্সি পছন্দ ভেরিয়েন্ট) কিনে থাকেন, তাহলে আপনি 8 th শেষে বেঁচে থাকার সুবিধা পাবেন। পলিসি বছর এবং 10 th নীতি বছর। উপরে উল্লিখিত হিসাবে, আপনি বেসিক সাম অ্যাস্যুরডের 10% পাবেন৷ প্রতিবার।

আপনার কাছে সারভাইভাল বেনিফিট স্থগিত করার বিকল্প আছে। বিলম্বিত বেঁচে থাকার সুবিধাও সুদ অর্জন করে। সুদের হার হল RBI রেপো রেট বছরের শুরুতে - 1%। বিলম্বিত নগদ বোনাসের মতোই।

এই বিলম্বিত বেঁচে থাকার সুবিধাগুলি পলিসির মেয়াদপূর্তির আগে যে কোনও সময় প্রত্যাহার করা যেতে পারে বা অন্যথায় মৃত্যু বা পরিপক্কতার সুবিধা সহ পরিশোধ করা হবে৷

পরিপক্কতা সুবিধা =মেয়াদপূর্তির উপর নিশ্চিত সমষ্টি + জমা বিলম্বিত নগদ বোনাস, যদি থাকে + টার্মিনাল বোনাস, যদি থাকে

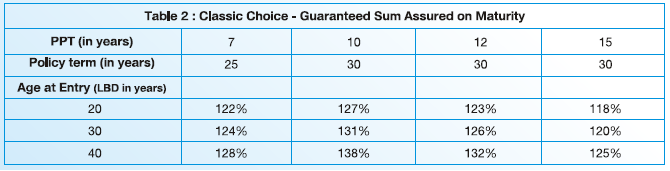

ম্যাচিউরিটির উপর গ্যারান্টিড সাম অ্যাসুরড হল বেসিক সাম অ্যাসিওরডের শতাংশ৷ এবং এই শতাংশ বয়স, প্রিমিয়াম প্রদানের মেয়াদ এবং পলিসির মেয়াদের উপর নির্ভর করে।

আপনি যদি কোনো নগদ বোনাস স্থগিত করেন, তাহলে আপনি তা ম্যাচুরিটির সময়ে পাবেন।

তাছাড়া, একটি টার্মিনাল বোনাস আছে। ঐতিহ্যগত জীবন বীমা পরিকল্পনায় এটিকে চূড়ান্ত অতিরিক্ত বোনাস হিসেবে ভাবুন। যদি SBI লাইফ মৃত্যু বা মেয়াদপূর্তির বছরে পলিসির জন্য একটি টার্মিনাল বোনাস ঘোষণা করে, তাহলে আপনি অন্যান্য মেয়াদপূর্তির সুবিধা সহ টার্মিনাল বোনাস পাবেন৷

পরিপক্কতা সুবিধা =পরিপক্কতার উপর নিশ্চিত সমষ্টি + জমা বিলম্বিত নগদ বোনাস, যদি থাকে + টার্মিনাল বোনাস, যদি থাকে + সঞ্চিত বেঁচে থাকার সুবিধা, যদি থাকে।

ক্লাসিক পছন্দ ভেরিয়েন্টের তুলনায় দুটি পার্থক্য রয়েছে।

যেহেতু ফ্লেক্সি পছন্দ ভেরিয়েন্টে বেঁচে থাকার সুবিধার ধারণা রয়েছে (ক্লাসিক পছন্দের বৈকল্পিক নয়), আপনি যদি বেঁচে থাকার সুবিধাগুলি পিছিয়ে দেন, তাহলে সুদের সাথে সেই সুবিধাগুলি পরিপক্কতার সময় পরিশোধ করা হবে।

এছাড়াও, ম্যাচিউরিটির উপর নিশ্চিত করা হয়েছে বেসিক অ্যাসিওরডের 80% এ নিশ্চিত করা হয়েছে . দ্রষ্টব্য, ক্লাসিক পছন্দ ভেরিয়েন্টের ক্ষেত্রে, আমাদের একটি জটিল ম্যাট্রিক্স ছিল এবং শতাংশ বয়স, প্রিমিয়াম পেমেন্টের মেয়াদ এবং পলিসির মেয়াদের উপর নির্ভর করে। ফ্লেক্সি চয়েস ভেরিয়েন্টের ক্ষেত্রে এমন কোন বিভ্রান্তি নেই।

আমি ডকুমেন্টের অনেক জায়গায় বেসিক সাম অ্যাসুরড ব্যবহার করেছি। এবং এটা গুরুত্বপূর্ণও।

কেন?

পরিপক্কতার গ্যারান্টিযুক্ত অংশটি মৌলিক বীমার শতাংশ হিসাবে প্রকাশ করা হয়।

এমনকি পলিসি বেনিফিটগুলির পরিবর্তনশীল অংশ (নগদ বোনাস, বেঁচে থাকার বেনিফিট এবং টার্মিনাল বোনাস) বেসিক সাম অ্যাসুরডের সাথে যুক্ত৷

তাই, এই প্ল্যানের সমস্ত পে-আউট (কিছু পরিমাণে মৃত্যু সুবিধা ছাড়া) বেসিক সাম অ্যাসিওরডের সাথে যুক্ত৷

যাইহোক, এক্সেল বা ক্যালকুলেটরে বেসিক সাম অ্যাসিওরড (প্রিমিয়াম, পেমেন্টের মেয়াদ এবং পলিসির মেয়াদের সংমিশ্রণের জন্য) গণনা করার কোনো সহজ উপায় নেই। আসলে, আমি জানি না এটা কিভাবে গণনা করা হয়।কিন্তু একটা সহজ উপায় আছে। আপনিতে যেকোনো সংমিশ্রণের জন্য সংখ্যাগুলি পরীক্ষা করতে পারেন এসবিআই লাইফ ওয়েবসাইট ।

তাই, আপনি প্ল্যান কেনার আগে আপনার প্ল্যানের জন্য বেসিক সাম অ্যাসুরড জানতে পারবেন। অন্তত, আপনি প্ল্যান কেনার আগে নিশ্চিত সুবিধাগুলি নিয়ে কাজ করতে পারেন৷

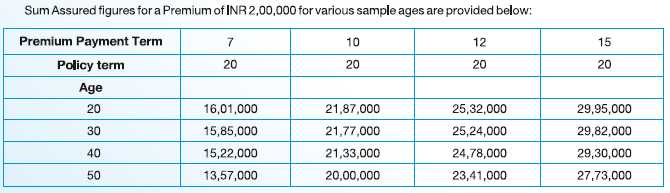

৷আমি পলিসি ব্রোশার থেকে কিছু নমুনা হার কপি করি।

আপনি দেখতে পাচ্ছেন যে, প্রিমিয়ামের একটি প্রদত্ত পরিমাণের জন্য, বয়সের সাথে সাথে বেসিক সাম অ্যাসিওরড কমে যায় (ধরে নেওয়া হয় প্রিমিয়াম পেমেন্টের মেয়াদ এবং পলিসির শর্তাবলী স্থির রাখা হয়েছে)।

এবং এটিও প্রত্যাশিত৷

৷আপনার বয়স বেশি, আপনাকে লাইফ কভার প্রদানের খরচ তত বেশি। যাইহোক, আপনার বয়স নির্বিশেষে ন্যূনতম মৃত্যু সুবিধা বার্ষিক প্রিমিয়ামের 11 গুণ। তাই, অভ্যন্তরীণভাবে, বয়স্ক পলিসি হোল্ডারদের লাইফ কভার দেওয়ার জন্য একটি উচ্চ পরম পরিমাণ (জীবন কভারের একই পরিমাণের জন্য) সমন্বয় করা আবশ্যক। এবং এটি অবশ্যই বিনিয়োগকারীদের জন্য কম রিটার্নে প্রতিফলিত হবে (উচ্চতর প্রবেশের বয়স সহ)।

এবং কীভাবে আপনি বয়স্ক বিনিয়োগকারীদের জন্য কম রিটার্ন নিশ্চিত করবেন (উচ্চ প্রবেশের বয়স সহ)?

বেসিক অ্যাসিওরড কমিয়ে দিন। যেহেতু সমস্ত বেনিফিট বেসিক সাম অ্যাসিওরডের সাথে যুক্ত, সেই সুবিধাগুলিও কমে যাবে৷

৷আমি যেমন বুঝি, বেসিক সাম অ্যাসিওরড বেছে নেওয়া ভেরিয়েন্টের উপর নির্ভর করে না (ক্লাসিক বা ফ্লেক্সি)। আমি কয়েকটি সংমিশ্রণ চেষ্টা করেছি। অন্য সব কিছু একই রকম হওয়ায়, পলিসি ভেরিয়েন্টে পরিবর্তনের কারণে বেসিক সাম অ্যাসিওরড পরিবর্তন হয়নি।

ডেথ বেনিফিট =মৃত্যুতে বিমাকৃত অর্থ + অর্জিত বিলম্বিত নগদ বোনাস (যদি থাকে) + টার্মিনাল বোনাস (যদি থাকে)

ডেথ বেনিফিট =মৃত্যুর উপর বিমাকৃত অর্থ + সঞ্চিত বিলম্বিত নগদ বোনাস (যদি থাকে) + টার্মিনাল বোনাস (যদি থাকে) + সঞ্চিত বেঁচে থাকার সুবিধা

মৃত্যুতে বিমাকৃত রাশি হল 11 গুণ বার্ষিক প্রিমিয়াম। এর সাথে, উভয় প্রকারের মৃত্যু সুবিধা বার্ষিক প্রিমিয়ামের 10 গুণের বেশি হবে। এটি নিশ্চিত করে যে এই প্ল্যান থেকে যেকোন পে-আউট (মৃত্যুর সুবিধা, বেঁচে থাকার সুবিধা বা ম্যাচিউরিটি বেনিফিট) ট্যাক্স থেকে অব্যাহতি পাবে।

মনে রাখবেন যে মৃত্যুর উপর বিমাকৃত রাশি বেসিক সাম অ্যাসিওরড থেকে আলাদা, যা বেঁচে থাকা এবং পরিপক্কতার সুবিধাগুলি গণনা করতে ব্যবহৃত হয়৷

আপনি কিস্তিতে মৃত্যু সুবিধা পেতে পছন্দ করতে পারেন।

পরিকল্পনাটি একটি অংশগ্রহণমূলক পরিকল্পনা। তাই, আপনি যা পাবেন তা নির্ভর করবে আপনার পলিসির জন্য ঘোষিত বোনাসের পরিমাণের (নগদ বা টার্মিনাল) উপর।

প্ল্যান থেকে নিশ্চিত পে-আউট আছে অর্থাত্, পরিপক্কতা (উভয় রূপেই) এবং বেঁচে থাকার বেনিফিট (শুধুমাত্র ফ্লেক্সি চয়েস ভেরিয়েন্টের জন্য) গ্যারান্টিড সাম অ্যাসুরড। এই পে-আউট সম্পর্কে, আপনি আগে থেকেই জানেন।

তারপর, পরিবর্তনশীল পে-আউট আছে অর্থাৎ, নগদ বোনাস এবং টার্মিনাল বোনাস।

এই পরিবর্তনশীল পে-আউটগুলি কী হবে তা আমরা জানি না। তাই, নগদ প্রবাহ এবং রিটার্ন নির্ভুলভাবে গণনা করা সম্ভব নয়।

যাইহোক, এই পরিকল্পনার খরচের প্রভাব মূল্যায়ন করার একটি উপায় আছে। IRDA বাধ্যতামূলক করে জীবন বীমাকারীরা 4% এবং 8% p.a এর গ্রস রিটার্নের জন্য অস্থায়ী সুবিধা প্রদান করে।

আমরা ওয়েবসাইটে কয়েকটি নমুনা পরীক্ষা চালাতে পারি এবং গ্রস রিটার্ন এবং নেট রিটার্নের মধ্যে পার্থক্য দেখতে পারি। পার্থক্য যত বেশি, তত খারাপ।

ক্লাসিক পছন্দ , 35 বছর বয়সী, প্রিমিয়াম পেমেন্টের মেয়াদ:10 বছর, পলিসির মেয়াদ:20 বছর, নগদ বোনাস:বিলম্বিত, বার্ষিক প্রিমিয়াম =2 লাখ টাকা

এই প্রিমিয়ামে, আপনি প্রথম বছরে 4.5% এবং পরবর্তী বছরগুলিতে 2.25% GST প্রদান করবেন৷

মৌলিক বিমাকৃত অর্থ=টাকা। 21.61 লাখ (এসবিআই লাইফ ওয়েবসাইটের ক্যালকুলেটর অনুযায়ী)।

ওয়েবসাইট অনুসারে, 8% p.a. স্থূল ফলনের জন্য। 20 th শেষে আপনি 41.43 লাখ টাকা পাবেন বছর।

এটি 4.59% p.a. এর নেট ইল্ড

অতএব, খরচ ৩.৪% বেড়ে গেছে। স্থূল আয় থেকে। অথবা মোট আয়ের 40% এর বেশি (3.25/8)।

নোট করুন নেট ইল্ড কম বয়সী বিনিয়োগকারীদের জন্য বেশি হবে (প্রবেশের সময়) এবং প্রবেশের সময় বয়স্ক বিনিয়োগকারীদের জন্য কম৷

উদাহরণস্বরূপ, একই উদাহরণে, যদি প্রবেশের বয়স 35 এর পরিবর্তে 45 হয় , প্রত্যাশিত পরিপক্কতার পরিমাণ (এসবিআই লাইফের ওয়েবসাইট অনুসারে) হল 40.35 লক্ষ টাকা, যা 4.41% পিএ নেট রিটার্ন দেয়। পলিসি মেয়াদের উপর। বেসিক সাম অ্যাসুরড হবে 20.83 লক্ষ টাকা৷

৷প্রবেশের বয়স যদি 25 (35-এর পরিবর্তে) হয়, তাহলে বিনিয়োগকারীর 41.67 লক্ষ টাকা, যার 4.62% p.a. নেট রিটার্ন হবে।

তাই, পলিসি চার্জ রিটার্নের একটি উল্লেখযোগ্য অংশ খাচ্ছে।

ফ্লেক্সি পছন্দ , 35 বছর বয়সী, প্রিমিয়াম পেমেন্টের মেয়াদ:10 বছর, পলিসির মেয়াদ:20 বছর, নগদ বোনাস:স্থগিত, বার্ষিক প্রিমিয়াম =2 লাখ টাকা, সারভাইভাল বেনিফিট ঘোষণা করার সময় নেওয়া হয়েছে।

10 বছরের পেমেন্ট মেয়াদ এবং 20 বছরের পলিসি মেয়াদের জন্য, 11 th শেষে বেঁচে থাকার সুবিধা প্রদান করা হবে এবং 16 th পলিসি বছর।

মূল বিমাকৃত অর্থ =21.61 লক্ষ টাকা

সারভাইভাল বেনিফিট =10% বেসিক সাম অ্যাসুরড =2.16 লক্ষ টাকা 11 th শেষে দেওয়া এবং 16 th পলিসি বছর।

অধিকন্তু, SBI লাইফ ক্যালকুলেটর অনুসারে, 8% p.a. এর গ্রস ইল্ডের জন্য, আপনি পলিসি ম্যাচুরিটির সময়ে 34.39 লক্ষ টাকা পাবেন৷

এটি হল 4.56% p.a এর নেট রিটার্ন।

পলিসি খরচ 3.44% পিএ খেয়েছে স্থূল আয় থেকে এটিকে অন্যভাবে বলতে গেলে, খরচগুলি মোট আয়ের 40% এরও বেশি (3.44/8) কমিয়ে দিয়েছে।

আমি বুঝতে পারি আপনি উদাহরণগুলিতে নগদ বোনাস নিতে পারেন (এবং সেগুলি স্থগিত করবেন না)। এটি সম্ভবত সামগ্রিক আয় কিছুটা বাড়িয়ে তুলবে।

মনে রাখবেন, প্রকৃত মোট আয় (উভয় উদাহরণেই) 8% p.a-এর চেয়ে বেশি বা কম হতে পারে। এটি আপনার নেট রিটার্নকেও প্রভাবিত করবে।

ফলাফল প্রত্যাশিত লাইন বরাবর হয়. তাই, সুপারিশগুলিও প্রত্যাশিত লাইন বরাবর হবে৷

৷SBI Life Smart Future Choices হল একটি কম রিটার্ন পণ্য। বিষয়গুলিকে আরও খারাপ করার জন্য, এটি একটি অত্যন্ত জটিল পরিকল্পনাও৷

৷এই পরিকল্পনায় বিনিয়োগ করবেন না। আমি এই পণ্যের কোন যোগ্যতা দেখি না।

আপনাকে আপনার বিনিয়োগ এবং বীমার চাহিদা আলাদা রাখার পরামর্শ দেওয়া হচ্ছে। আপনার জীবন বীমার প্রয়োজনের জন্য একটি মেয়াদী জীবন বীমা প্ল্যান কিনুন এবং আপনার বিনিয়োগের প্রয়োজনের জন্য একটি বিশুদ্ধ বিনিয়োগ পণ্যে আপনার অর্থ রাখুন৷

আপনি কি SBI Life Smart Future Choices প্ল্যানে বিনিয়োগ করার পরিকল্পনা করছেন?

এসবিআই লাইফ ওয়েবসাইটে পণ্য পৃষ্ঠা

এসবিআই লাইফ স্মার্ট ফিউচার চয়েস:প্রোডাক্ট ব্রোশিওর

এসবিআই লাইফ স্মার্ট ফিউচার চয়েস:পলিসি ওয়ার্ডিংস