স্টক মার্কেট সম্প্রতি আমাদের একটি অনুস্মারক দিয়েছে যে অস্থিরতা কেমন অনুভূত হয়।

আমি এটা লিখছি দুই দিনের, ডাও জোন্সের শিল্প গড় 8% কমে যাওয়ার পরের দিন। আমি যাদের সাথে কথা বলি তাদের জিজ্ঞাসা, "কি হয়েছে?" "আমি কি করব?" "এটা কি আরও খারাপ হবে?"

সবচেয়ে উন্মত্ত প্রশ্নকারীরা তারা ছিল যাদের স্টকে তাদের সঞ্চয়ের সর্বাধিক পরিমাণ ছিল, বিশেষ করে যারা তাদের অবসরকালীন নগদ প্রবাহ সরবরাহ করার জন্য ইক্যুইটির উপর নির্ভর করে। (এমনকি সহস্রাব্দরাও ভয় পেয়ে গিয়েছিল যখন তাদের রোবো-উপদেষ্টারা জ্যাম করেছিল।)

পণ্ডিতরা অবিলম্বে পরামর্শ দিয়েছিলেন যে বিনিয়োগকারীদের "কোর্স থাকতে হবে।" কেউ কেউ এও মতামত দিয়েছেন, "এই বাজার সংশোধন সম্ভবত একটি ভাল জিনিস ছিল।"

কিন্তু সেই বিনিয়োগকারীর কথা চিন্তা করুন যার নগদ প্রবাহ বাজারের মূল্যের উপর নির্ভর করে, যে কেউ তার 401(k) বা রোলওভার আইআরএ থেকে প্রয়োজনীয় ন্যূনতম বিতরণ নেয়। তিনি এইমাত্র গুরুতর "আয় অস্থিরতা" অনুভব করেছেন - বাজারে পতন থেকে আয় হ্রাস। এটা ছিল তার শেষ জিনিসটা।

আমি বিশ্বাস করি যে আমরা আয় বরাদ্দের কৌশল তৈরি করতে পারি যা বাজারের অস্থিরতার সময় আমাদের আত্মবিশ্বাসের সাথে ভেঙ্গে পড়ে না — এবং এটি আয়ের অস্থিরতা শূন্যের কাছাকাছি কমাতে পারে।

এখানে আমার নিজের পরিস্থিতির একটি মোটামুটি দৃষ্টান্ত রয়েছে, যা আমার স্ত্রী এবং আমাকে ড্রপের সময় শান্ত থাকতে দেয়। আমি আয় বরাদ্দ এবং আয়ের অস্থিরতা ন্যূনতমকরণে মনোনিবেশ করি, সম্পদ বরাদ্দ এবং বাজারের অস্থিরতা নয়। এবং পরিকল্পনা হল আমাদের বাকি জীবনের জন্য আয় প্রদান করা, তা যত দীর্ঘই হোক না কেন।

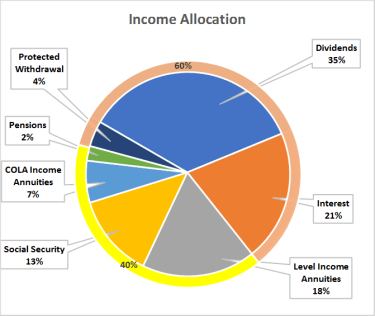

নীচের পাই চার্ট দেখায় যে আমার আয় কোথা থেকে আসে। নোট করুন যে এই আয়ের একটি উচ্চ শতাংশ বৃদ্ধির সম্ভাবনা রয়েছে, মুদ্রাস্ফীতি সম্পর্কে আমার বেশিরভাগ উদ্বেগের সমাধান করে। আপনি যদি আমার জীবন বীমা, দীর্ঘমেয়াদী যত্ন বীমা এবং দীর্ঘায়ু বীমা একটি বিলম্বিত আয়ের বার্ষিকী হিসাবে একটি QLAC নামে যুক্ত করেন, আমার পরিকল্পনা জীবন ঝুঁকি থেকে সুরক্ষিত। সবাই এইরকম একটি পরিকল্পনা পেতে পারে না তবে এটির জন্য প্রচেষ্টা করা মূল্যবান৷

৷

একজন বিনিয়োগ উপদেষ্টা হিসাবে, আমি উচ্চ-লভ্যাংশের স্টক পোর্টফোলিওর শক্তি এবং আয়ের অস্থিরতা পরিচালনার উপায়গুলি বুঝি৷

একজন অবসরকালীন আয় পরিকল্পনাকারী হিসাবে, আমি আয় এবং উত্তোলনের মধ্যে পার্থক্য বুঝতে পারি। (যখন আপনার পরিকল্পনা সঠিকভাবে সেট আপ করা হয়, তখন এর অর্থ হল আজকের নগদ প্রবাহ ভবিষ্যতের আয়কে প্রভাবিত করে না।)

একজন অভিনেতা হিসাবে, আমি জীবন বীমা, দীর্ঘমেয়াদী যত্ন বীমা এবং আয় বার্ষিকী প্রদান করতে পারে এমন অনন্য সুবিধাগুলির প্রশংসা করি এবং বুঝতে পারি।

এবং একজন সহকর্মী বেবি বুমার এবং আর্থিক পণ্যের ভোক্তা হিসাবে, আমি নিয়মিত "পে-চেক" থেকে যে মানসিক শান্তি পাই তা বুঝতে পারি - সাথে যতটা সম্ভব ট্যাক্সের বাইরে যেতে দেখার আনন্দ।

যদিও আমার পটভূমি আমাকে একটি বিশেষ সুবিধা দেয়, সেখানে একটি জিনিস রয়েছে যা সমস্ত বিনিয়োগকারী এবং তাদের উপদেষ্টারা আমাদের জন্য করতে পারেন বুমারস:আপনি অবসরের জন্য যে পরিকল্পনাগুলি তৈরি করছেন তা "সম্পদ বরাদ্দ" সম্পর্কে নয় বরং "আয় বরাদ্দ" সম্পর্কে ভাবুন। লক্ষ্য হল আয়ের অস্থিরতা হ্রাস করা।