আপনার সামাজিক নিরাপত্তা সুবিধাগুলি কখন দাবি করতে হবে তা খুঁজে বের করা একটি জটিল প্রশ্ন, এবং সিদ্ধান্ত নিয়ে কুস্তি করা লোকেরা প্রায়শই থাম্বের বেশ কয়েকটি ব্যাপকভাবে অনুসরণ করা নিয়মের উপর নির্ভর করে। দুর্ভাগ্যবশত, এটি করা আপনাকে সম্ভাব্যভাবে বিপথে নিয়ে যেতে পারে, কারণ এগুলি সাধারণতা, নিয়ম নয় এবং এগুলি আপনার মনে হয় ততটা পরিষ্কার নয়৷

আসুন সামাজিক নিরাপত্তা ফাইলিং বয়স এবং তাদের পিছনের আসল গণিত সম্পর্কে তিনটি "তথ্য" সম্পর্কে একটি দীর্ঘ, কঠোর দৃষ্টিপাত করি। তিনটিই কেবলমাত্র একটি বিন্দুতে সত্য — এবং আপনি যখন আপনার সামাজিক নিরাপত্তা ফাইল করার বয়সের পরিকল্পনা করছেন, আপনার এই তিনটি নীতির পিছনের সত্যটি বোঝা উচিত৷

প্রথমে, আসুন সুবিধা বিলম্বিত করার ধারণাটি দেখি।

এটি কেন ভুল তা বোঝা সবচেয়ে সহজ — তবে এতে সত্যের উপাদান গুরুত্বপূর্ণ হতে পারে, কারণ এটি বিলম্ব করার পক্ষে আপনার পক্ষে কাজ করতে পারে। অবশ্যই, এই মত একটি সম্পূর্ণ ভুল প্রমাণিত হতে চলেছে কিছু পরিস্থিতি।

বেশীরভাগ লোকই জানে যে আপনি যদি তাড়াতাড়ি সুবিধাগুলি গ্রহণ করা শুরু করেন - 62 বছর বয়সে কম বয়সে - আপনার সামাজিক নিরাপত্তা চেক আপনার পূর্ণ অবসরের বয়স (FRA) পর্যন্ত অপেক্ষা করার চেয়ে কম হবে। এবং একবার আপনি আপনার FRA পাস করলে, আপনার সুবিধা প্রতি বছর 70 বছর বয়স পর্যন্ত বাড়তে থাকে, যখন এটি শীর্ষে উঠে যায়। সুতরাং, আপনি যদি আপনার সামাজিক নিরাপত্তা ফাইল করার বয়স বিলম্বিত করতে সক্ষম হন এবং আপনি 70 বছর বয়সের পরে দীর্ঘ সময় বেঁচে থাকেন, তাহলে আপনার জীবদ্দশায় আপনি সামাজিক নিরাপত্তা থেকে বেশি পেতে পারেন আপনি যদি তাড়াতাড়ি ফাইল করেন তার চেয়ে। যাইহোক, যদি আপনার আয়ের অন্যান্য উত্সের অভাবের কারণে আগে নগদ প্রবাহের প্রয়োজন হয় বা একটি সংক্ষিপ্ত আয়ু আশা করেন, তবে তাড়াতাড়ি ফাইল করাই আপনার একমাত্র পছন্দ হতে পারে।

আগে ফাইল করা আগে আয় প্রদান করতে পারে, কিন্তু আপনার পরিস্থিতির উপর নির্ভর করে আপনি আপনার পরিবারকে সংক্ষিপ্তভাবে পরিবর্তন করতে পারেন। আপনি যখন তাড়াতাড়ি ফাইল করেন, তখন আপনি স্থায়ীভাবে সুবিধার পরিমাণ কমিয়ে দেন যা আপনার উপার্জনের রেকর্ডের উপর ভিত্তি করে প্রদান করা যেতে পারে। আপনার বেঁচে থাকা পত্নীর সুবিধাগুলি আপনি ফাইল করার সময় আপনি যে পরিমাণ পাবেন তার সাথে আবদ্ধ হবে, এবং তাই আপনি যদি আপনার নিজের সুবিধাকে সর্বাধিক করতে দেরি করেন এবং আপনার পত্নী আপনি বেঁচে থাকেন, তাহলে আপনি তার বা তার জন্য উপলব্ধ সুবিধাটিও সর্বাধিক করছেন৷ এটি ধরে নেওয়া হচ্ছে যে আপনার বেঁচে থাকা পত্নীর নিজের সুবিধা আপনার নিজের থেকে কম কিছু।

এই সব কাজ কিভাবে দেখতে, এই উদাহরণ বিবেচনা করুন. জন, যিনি 62 বছর বয়সী, তিনি যদি তার পূর্ণ অবসরের বয়স 66 বছর বয়সে সামাজিক সুরক্ষার জন্য ফাইল করেন তবে তার কাছে $1,500 এর সুবিধা পাওয়া যাবে। তার স্ত্রী, স্যাডি, তার FRA-তে $500 এর সুবিধা পাবেন। জন যদি 62 বছর বয়সে ফাইল করেন, তাহলে তার সুবিধা স্থায়ীভাবে প্রতি মাসে $1,125 কমে যাবে। জন মারা গেলে, অনুমান করা হয় যে স্যাডি সেই সময়ে অন্ততপক্ষে FRA-তে ছিল, Sadie-এর বেনিফিট $1,237 পর্যন্ত বাড়ানো হবে (সর্বনিম্ন বেঁচে থাকা সুবিধা মৃত ব্যক্তির FRA সুবিধার পরিমাণের 82.5%)।

অন্যদিকে, জন যদি তার বেনিফিট 68 বছর বয়সে বিলম্বিত করতে পারে, তাহলে তিনি প্রতি মাসে $1,740 পাবেন, কারণ তিনি বিলম্বিত অবসরের ক্রেডিট 16% অর্জন করতেন। জনের মৃত্যুর পর, স্যাডি বেঁচে থাকা সুবিধার জন্য $1,740 পাবে। তার সুবিধা ছয় বছর বিলম্বিত করে, জন তার বেঁচে থাকা স্ত্রীর জীবনে প্রতি মাসে $500 এর বেশি উন্নতি করতেন। অবশ্যই, এর জন্য তাকে জীবনে চলার জন্য তহবিল নিয়ে আসতে হবে, এবং তাই যদি তার কাছে তহবিল পাওয়া যায় তবে এটি অনেক অর্থবহ হবে। যদি তার কাছে অন্য তহবিল উপলব্ধ না থাকে, তবে একটি জিনিস যা সাহায্য করতে পারে তা হল যদি সেডি তার নিজের সুবিধার জন্য 62 বছর বয়সে ফাইল করে — যা তাদের প্রতি মাসে $375 প্রদান করবে যখন জন তার সুবিধাগুলি বিলম্বিত করে।

কী মনে রাখবেন: এখানে মূল বিষয় হল যে দম্পতির সদস্যদের জন্য প্রায়শই বুদ্ধিমানের কাজ হয় যারা বেঁচে থাকা পত্নীর জন্য উপলব্ধ সারভাইভার বেনিফিট বাড়ানোর জন্য তাদের সামর্থ্যের দীর্ঘতম সময়ের জন্য সুবিধা বিলম্বিত করা। তবে পরিবারের নগদ প্রবাহের ঘাটতির কারণে প্রায়শই আগে ফাইল করা প্রয়োজন। আমরা একটু পরে দেখতে পাব, শুধুমাত্র বেঁচে থাকার সুবিধার প্রশ্নটি 70 বছর বয়সে সুবিধা বিলম্বিত করার ধারণাটিকে সত্যবাদে পরিণত করে। অন্যথায়, আগে ফাইল করা আরও উপকারী হতে পারে।

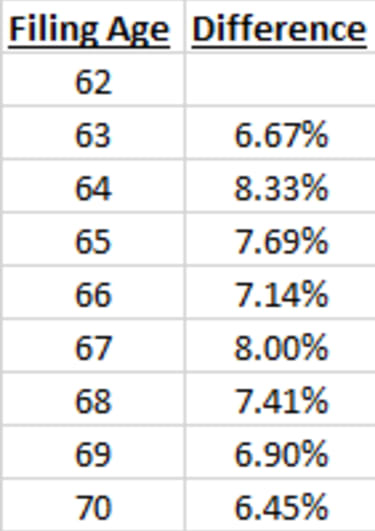

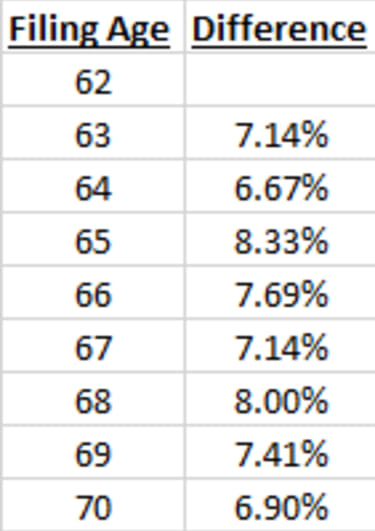

এটি আবার একটি আংশিক সত্য থেকে এসেছে:FRA এর পরে প্রতি বছর যে আপনি আপনার সামাজিক নিরাপত্তা ফাইলিং বিলম্বিত করেন, আপনি আপনার সুবিধার সাথে 8% যোগ করবেন। কিন্তু বছরের পর বছর বেনিফিট পার্থক্য সবসময় 8% হয় না, এবং প্রায়শই পার্থক্য অনেক কম হয়।

এটা সত্য যে আপনি যদি 66 বছর বয়সে প্রাপ্ত সুবিধার সাথে 67 বছর বয়সে প্রাপ্ত সুবিধার তুলনা করেন তবে তা 8% বৃদ্ধি পাবে। যাইহোক, আপনি যদি আপনার বয়সের 67 বছরের সুবিধার সাথে আপনার 68 বছর বয়সের সুবিধার তুলনা করেন, তাহলে এটি 7.41% বৃদ্ধি পাবে। এই বয়স 68 বেনিফিট 66 বছর বয়সের সুবিধার চেয়ে 16% বেশি, কিন্তু 67 বছর বয়সের সুবিধার চেয়ে মাত্র 7.41% বেশি। এর কারণ হল বেনিফিট বৃদ্ধি আপনার FRA সুবিধার পরিমাণের উপর ভিত্তি করে (এই উদাহরণে বয়স 66), নয় যে পরিমাণ আপনি 67 বছর বয়সে পেতে পারেন।

নীচের সারণীটি আপনার FRA-এর বয়স যখন 66 (যারা 1943 থেকে 1954 সালে জন্মগ্রহণ করেছে) তখন ফাইল করার বয়সের বর্ণালী জুড়ে পার্থক্যগুলি দেখায়। (দ্রষ্টব্য:জীবনযাপনের বার্ষিক খরচ (COLAs) এই সারণীগুলিতে ফ্যাক্টর করা হয়নি কারণ COLAগুলি বছরে অনেক পরিবর্তিত হতে পারে এবং এমনকি শূন্যও হতে পারে৷)

এবং এই টেবিলটি দেখায় যে আপনার FRA বয়স 67 হলে (যারা 1960 বা তার পরে জন্মগ্রহণ করেছেন):

সুতরাং, আপনি দেখতে পাচ্ছেন, শুধুমাত্র একটি নির্দিষ্ট বছর (আপনার FRA) থেকে পরবর্তী বছর পর্যন্ত 8% বৃদ্ধি। অন্যথায়, শুধুমাত্র একটি ফাইল করার বয়স বাদ দিয়ে (FRA এর আগের তিন বছর এবং দুই বছরের মধ্যে পার্থক্য), বছরের পর বছর বৃদ্ধি 8% এর কম, এবং কখনও কখনও এটি 7% এরও কম।

কী মনে রাখবেন: বছরের পর বছর ধরে বিভিন্ন শতাংশ পরিবর্তন দ্বারা বিভ্রান্ত হবেন না। নীচের লাইন হল, সামাজিক নিরাপত্তা সুবিধার পরিমাণ নিজেরাই প্রতি বছর সামগ্রিকভাবে প্রতি বছর প্রায় 8% বৃদ্ধি পায় যা আপনি অপেক্ষা করেন – কিন্তু প্রায়শই বছরের পর বছর শতাংশ বৃদ্ধি কম হয়। 8% বৃদ্ধি একটি আনুমানিক, কিন্তু বাস্তবে, আপনার বৃদ্ধি প্রায়ই কম হবে।

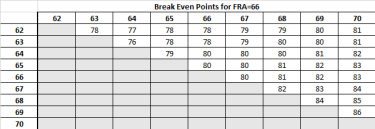

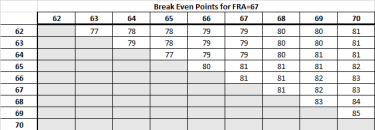

আমি প্রায়শই এটিকে একটি সাধারণতা হিসাবে উদ্ধৃত করেছি — খুব কমই এটিকে একটি নির্দিষ্ট বছরে পিন করা কিন্তু প্রায় 80 বছরের পুরোনো পরিসর দেওয়া। এটি এত সহজ নয়, যদিও, আপনি যখন একজন ব্যক্তি ফাইল করতে পারেন এমন সমস্ত বিভিন্ন বয়স বিবেচনা করেন। ব্রেক-ইভেন পয়েন্ট হল সেই বয়স যে বয়সে আপনার লাইফটাইম পেমেন্টের পরিমাণ সমান হবে, আপনি সোশ্যাল সিকিউরিটি দাবি করেন তাড়াতাড়ি বা দেরিতে, এবং আপনি যদি এর বাইরে থাকেন, আপনি অপেক্ষা করে এগিয়ে আসবেন। এবং আপনি যদি ব্রেক-ইভেন বয়সে বেঁচে না থাকেন তবে আগে দাবি করা ভাল।

উদাহরণস্বরূপ, যখন একটি সামাজিক নিরাপত্তা ফাইলিং বয়স 62 বনাম 63 বছর বয়সে ফাইল করার মধ্যে সিদ্ধান্ত নেওয়া হয়, তখন আপনার ব্রেক-ইভেন পয়েন্ট 78 বছর বয়সে ঘটে (যখন আপনার FRA বয়স 66)। কিন্তু বয়স 63 এবং 64 (66-এ FRA সহ) মধ্যে সিদ্ধান্ত নেওয়ার সময়, 76 বছর বয়সে ব্রেক-ইভেন ঘটে।

স্পেকট্রামের অন্য প্রান্তে, যখন 69 বছর বয়সে ফাইল করা বনাম 70 বছর বয়সে ফাইল করা (66-এর এফআরএ) মধ্যে নির্বাচন করার সময়, ব্রেক-ইভেন 86 বছর বয়সে ঘটে — 80 বছর বয়সের তুলনায় বেশ পরে। ফাইল করার সিদ্ধান্তের জন্য বিরতি-ইভেন 68 বছর বয়সে বনাম 69 বছর বয়সে 84 বছর বয়সে ঘটে।

নীচের দুটি সারণী বিভিন্ন ফাইলিং বয়সের মধ্যে যে বয়সে ব্রেক-ইভেন ঘটে তা চিত্রিত করে। এই প্রথম টেবিলটি যখন আপনার FRA 66 হয়:

এবং এই সারণীটি দেখায় যে আপনার FRA বয়স 67 হলে বছরের পর বছর কী পার্থক্য রয়েছে:

কী মনে রাখবেন: আপনি কোন সামাজিক নিরাপত্তা ফাইলিং বয়স বিবেচনা করছেন তার উপর নির্ভর করে বছরের পর বছর বিরতি-ইভেন পয়েন্ট পরিবর্তিত হয়। যদি দুটি বিকল্প আগে হয় (FRA-এর আগে) তাহলে ব্রেক-ইভেন পয়েন্ট 80 বছর বয়সের আগে ঘটে। যদি তারা উভয়ই FRA-এর কাছাকাছি বা কাছাকাছি হয়, তাহলে ব্রেক-ইভেন ঠিক 80 বছর বয়সের কাছাকাছি হয়। কিন্তু যদি সামাজিক নিরাপত্তা ফাইল করার বয়স আপনার হয় 70 বছরের কাছাকাছি বয়স বিবেচনা করে, ব্রেক-ইভেন পয়েন্ট গণনা অনেক পরে, 85 বছর বয়স পর্যন্ত।

কীভাবে আপনার সামাজিক নিরাপত্তা সুবিধাগুলি সর্বাধিক করবেন

আপনার সোশ্যাল সিকিউরিটি ইনকাম আপনার পরিকল্পনা তৈরি করতে বা ভেঙে দিতে পারে – এটাকে এলোমেলো করবেন না

উপযুক্ত কৌশলগুলির সাথে আপনার সামাজিক সুরক্ষা সুবিধাগুলি সর্বাধিক করুন

সামাজিক নিরাপত্তার ভবিষ্যত সম্পর্কে ভীতিকর তথ্য

আপনার করা সবচেয়ে বড় সামাজিক নিরাপত্তা ভুল