$2 মিলিয়ন অনেক টাকা।

তবে আসুন এটির মুখোমুখি হই, এটি এক দশক আগে যতটা ছিল ততটা নয়।

তাই যখন একজন আশাবাদী অবসরপ্রাপ্ত ব্যক্তি $2 মিলিয়ন মূল্যের একটি নেস্ট ডিম নিয়ে আমার কাছে আসেন এবং জানতে চান যে তারা সফলভাবে অবসর গ্রহণ করতে সক্ষম হবেন কিনা, তখন অনেকেই মনে করেন এমন একটি পরিষ্কার উত্তর নেই।

অনেকগুলি কারণ রয়েছে যা সমীকরণে যায় যেমন:

এটিই আর্থিক পরিকল্পনাকে জটিল করে তোলে তবে এটি একটি টন মজাও কারণ প্রতিটি পরিস্থিতি এবং গল্প অনন্য।

নিম্নে অবসরপ্রাপ্তদের একটি নমুনা কেস স্টাডি দেওয়া হল যারা $2 মিলিয়ন মূল্যের একটি নেস্ট ডিম দিয়ে অবসর নিতে চাইছেন। তাদের সুরক্ষার জন্য কিছু বিবরণ পরিবর্তন করা হয়েছে৷

যদিও এই কেস স্টাডিটি শীঘ্রই অবসর গ্রহণকারীদের উপর দৃষ্টি নিবদ্ধ করে, এটি যেকোন জেনারেল X'er বা Gen Y'er যারা একদিন অবসর নিতে চায় তাদের জন্যও এটি একটি গুরুত্বপূর্ণ পাঠ হওয়া উচিত৷

এবং যদিও এটি অর্জন করা কারো কারো পক্ষে অসম্ভব বলে মনে হতে পারে, তবে এটি শৃঙ্খলা এবং আক্রমণের পরিকল্পনার সাথে খুব সম্ভব।

প্রথমত, এখানে তাদের পিছনের কিছু গল্প রয়েছে:

জোসেফ পিটারসন 58 বছর বয়সী, আমেরেন কর্পোরেশনে 24 বছর বয়সে একজন লাইনম্যান হিসাবে কাজ শুরু করেছিলেন এবং এখন একজন প্রশিক্ষণ এবং সিমুলেশন সুপারভাইজার - আমেরেন ক্রাইসিস ম্যানেজমেন্ট টিমের অংশ৷

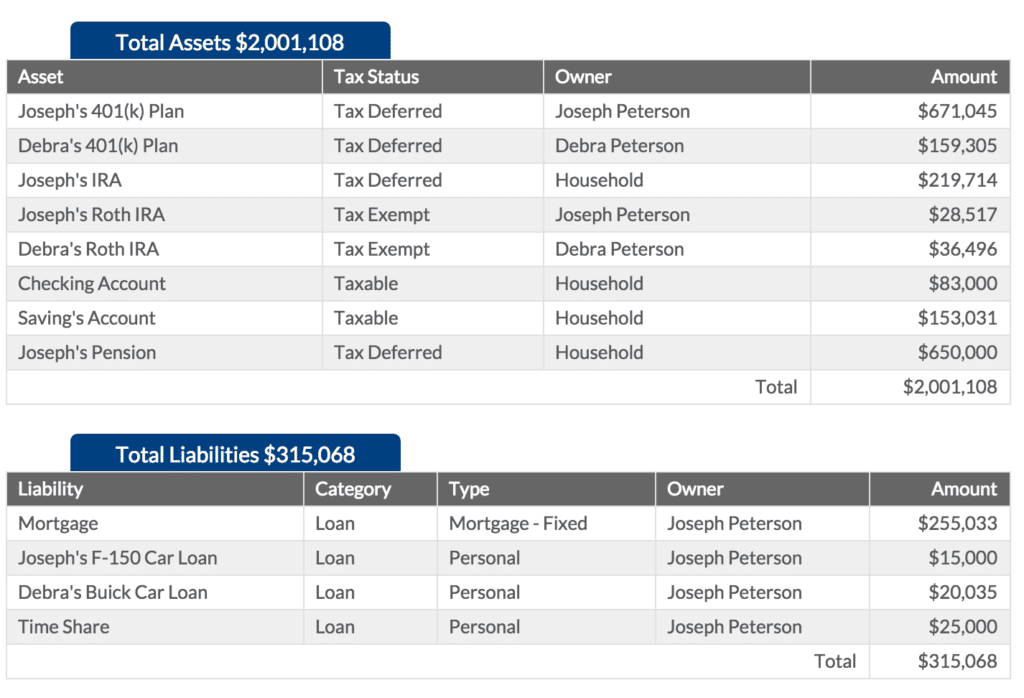

জোসেফ 62 বছর বয়সে চার বছরের মধ্যে অবসর নিতে চাইছেন৷ জোসেফের বর্তমানে $671,045 মূল্যের একটি কর-বিলম্বিত 401(k) পরিকল্পনা রয়েছে৷ চার বছর আগে জোসেফ একটি কর-মুক্ত রথ আইআরএ খোলেন এবং প্রতি বছর $6,500 অবদান রাখেন – আজ এর মূল্য $28,517৷

জোসেফের $219,714 মূল্যের একটি ঐতিহ্যবাহী আইআরএও রয়েছে। উপরন্তু, জোসেফ আমেরেনের সাথে তার কর্মসংস্থান সুবিধার অংশ হিসাবে একটি সংজ্ঞায়িত সুবিধা পেনশন পরিকল্পনা রয়েছে। পেনশন পরিকল্পনার বর্তমান মূল্য হল $650,000৷

৷ডেব্রা পিটারসন 57 বছর বয়সী, 22 বছর বয়সে একজন আরএন হিসাবে কাজ শুরু করেন এবং 30 বছর বয়সে, তিনি পূর্ণ-সময়ের বাড়িতে মা হওয়ার জন্য কাজ ছেড়ে দেন। ডেবরা তার সন্তানদের সাথে 10 বছর ধরে বাড়িতেই ছিলেন এবং 40 বছর বয়সে RN হিসাবে কাজে ফিরে যান৷

হাসপাতালে তার নিয়োগকর্তার মাধ্যমে $159,305 মূল্যের একটি কর-বিলম্বিত 401(k) পরিকল্পনা রয়েছে৷ ডেব্রা পাঁচ বছর আগে একটি কর-মুক্ত রথ আইআরএ খুলেছিল এবং প্রতি বছর $6,500 অবদান রাখে - আজ এর মূল্য $36,496৷

একসাথে, জোসেফ এবং ডেব্রার একটি চেকিং অ্যাকাউন্ট ব্যালেন্স আছে $83,000 এবং একটি সেভিংস অ্যাকাউন্ট যার মূল্য $153,031।

তারা বর্তমানে তাদের বন্ধকীতে $155,033 পাওনা, জোসেফ তার ট্রাক লোনের জন্য $15,000 পাওনা এবং ডেব্রা তার গাড়ির ঋণে $20,035 পাওনা।

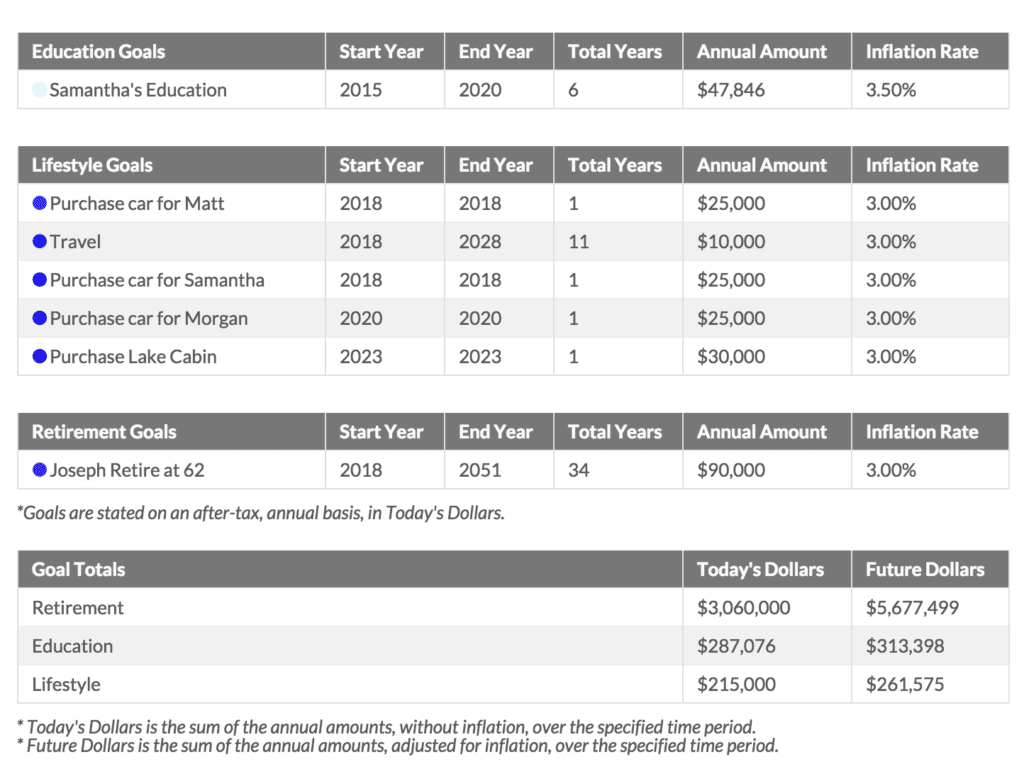

জোসেফ এবং ডেব্রার তিনটি সন্তান রয়েছে:ম্যাট যার বয়স 27 বছর এবং সেন্ট লুইসে লাইন কুকের কাজ করে; মরগান যার বয়স 25 বছর, তিনি এখনও বাড়িতে থাকেন এবং স্নাতক স্কুল শেষ করার প্রক্রিয়ায় রয়েছেন; এবং সামান্থা যার বয়স 18 বছর এবং কলেজ শুরু করার জন্য প্রস্তুত হচ্ছে। জোসেফ এবং ডেবরা সামান্থার কলেজ শিক্ষার জন্য অর্থ প্রদান করতে চলেছেন৷

৷এখানে তাদের মোট সম্পদ এবং দায় রয়েছে:

জোসেফ এবং ডেব্রা অবসর গ্রহণের জন্য প্রতি বছর $90,000 পেতে চান এবং অবসরে স্বাচ্ছন্দ্যে জীবনযাপন করার সময় তাদের কিছু লক্ষ্য পূরণ করতে চান।

প্রথমে, জোসেফ যখন অবসর নেন তখন তিনি তার ছেলে ম্যাটের জন্য একটি নতুন গাড়ি কেনার জন্য $25,000 খরচ করার পরিকল্পনা করেন, এবং তারপরে দুই বছর পরে তার মেয়ে মরগানের জন্য একটি নতুন গাড়ি কিনতে $25,000 এবং তারপরে এখন থেকে চার বছর পর সামান্থার জন্য একটি গাড়ি কিনতে $25,000 খরচ করার পরিকল্পনা করেন।

জোসেফ এবং ডেব্রাও জোসেফ অবসর নেওয়ার সাথে সাথেই ভ্রমণ শুরু করতে চায় তাই তারা 10 বছরের জন্য সরাসরি ভ্রমণ করার জন্য প্রতি বছর $10,000 বাজেট রাখার পরিকল্পনা করে। তারা একসঙ্গে ইতালি, রোম এবং গ্রিস ভ্রমণ করতে চায়। তারা তাদের সন্তানদের নিউজিল্যান্ডে নিয়ে যেতে চায়।

2023 সালে, জোসেফ অবসর নেওয়ার পাঁচ বছর পর, তিনি তার এবং তার পরিবারের জন্য একটি লেকসাইড কেবিন কেনার পরিকল্পনা করেছেন যেখানে তারা তাদের গ্রীষ্মকাল কাটাতে পারে। তিনি কেবিনে $30,000 খরচ করার পরিকল্পনা করছেন।

যদি আমার ক্লায়েন্টদের একজন জিজ্ঞাসা করে যে তারা $2 মিলিয়ন দিয়ে অবসর নিতে পারে কিনা, আমাদের একটি কঠিন উত্তর খুঁজতে সংখ্যার বাইরে যেতে হবে।

এই কারণেই আমরা সংখ্যা-সংকোচন শুরু করার আগে, আমি ক্লায়েন্টদের সত্যিকারের অবসর সম্পর্কে এবং পরবর্তী কয়েক বছর কেমন হবে তা নিয়ে ভাবতে চাই। এখানে আমি তাদের জিজ্ঞাসা করা সহজ প্রশ্ন:

"যদি আমরা আজ থেকে তিন বছর আগে মিলিত হতাম - এবং আপনি আজ থেকে সেই তিন বছরের দিকে ফিরে তাকাতেন - সেই সময়কালে কী ঘটেছিল, ব্যক্তিগতভাবে এবং পেশাগতভাবে, আপনার অগ্রগতি সম্পর্কে খুশি বোধ করার জন্য?"

স্পষ্টতই, তাদের বিনিয়োগের কর্মক্ষমতা এবং আমাদের একসাথে কাজ করা এই সমীকরণের একটি অংশ হবে, কিন্তু আমি আরও জানতে চাই:

তারা কিছু প্রশ্নের উত্তর দেওয়ার পরে আমরা সংখ্যায় ডুব দিই। আমরা Blueleaf নামে একটি অ্যাকাউন্ট এগ্রিগেটর ব্যবহার করি যা আমাদের সমস্ত ক্লায়েন্টকে তাদের সম্পূর্ণ পোর্টফোলিও এক জায়গায় দেখতে দেয়।

আমি অবাক হয়েছি যে কত লোকের একাধিক 401(k) বিনিয়োগ অ্যাকাউন্ট থাকবে পাঁচ, ছয়, সাত বা আটটি ভিন্ন প্রতিষ্ঠানের মধ্যে ছড়িয়ে আছে, কিন্তু এটিকে কখনোই এক মাইক্রোস্কোপের নিচে দেখবেন না। এটিই ব্লুলিফ অফার করে৷

৷প্রাথমিকভাবে, আমরা কেবল তাদের বর্তমান বরাদ্দের দিকে নজর দেব এবং তারপরে সেই পোর্টফোলিওগুলি কীভাবে সময়ের সাথে ধরে থাকবে তা দেখতে স্ট্রেস পরীক্ষা করা শুরু করব৷

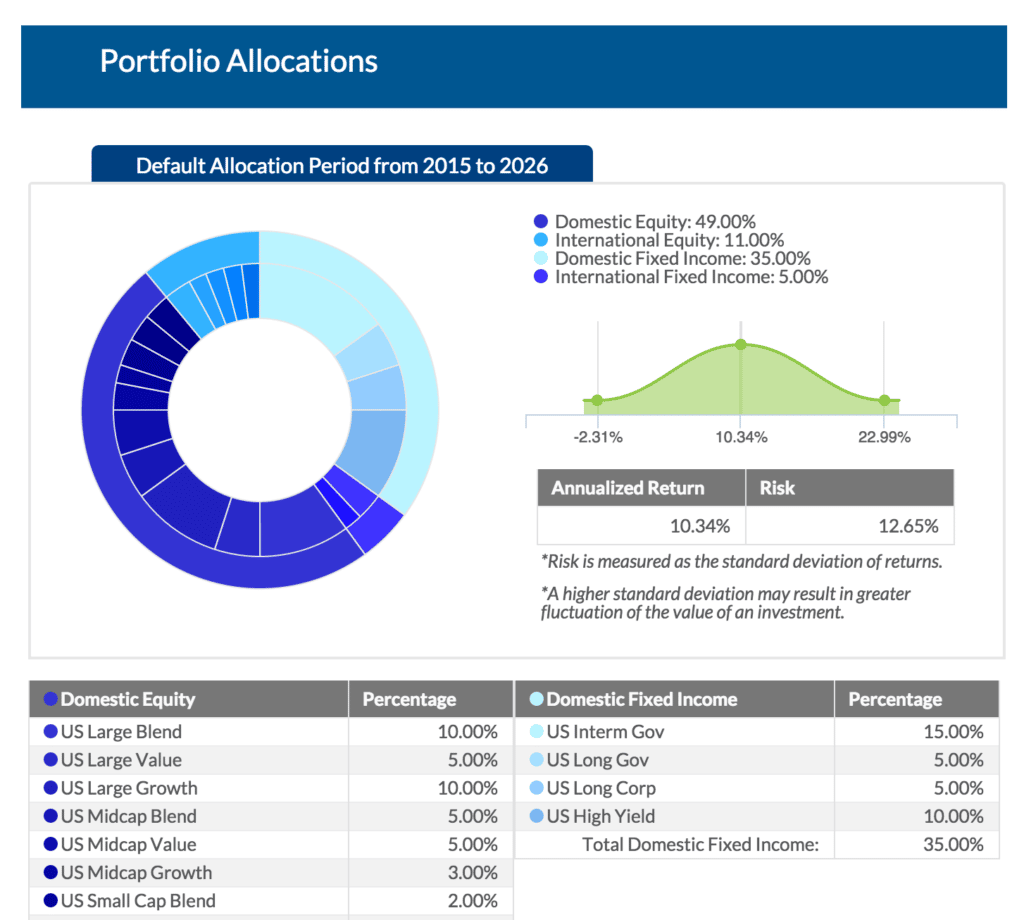

ঝুঁকি সহনশীলতা এবং তাদের আয়ের চাহিদার উপর ভিত্তি করে, আমরা নির্ধারণ করেছি যে জোসেফ এবং ডেব্রা তাদের প্রায় 60% স্টকে এবং 40% বন্ডে অবসর গ্রহণের প্রথম 10 বছরের জন্য প্রয়োজন৷

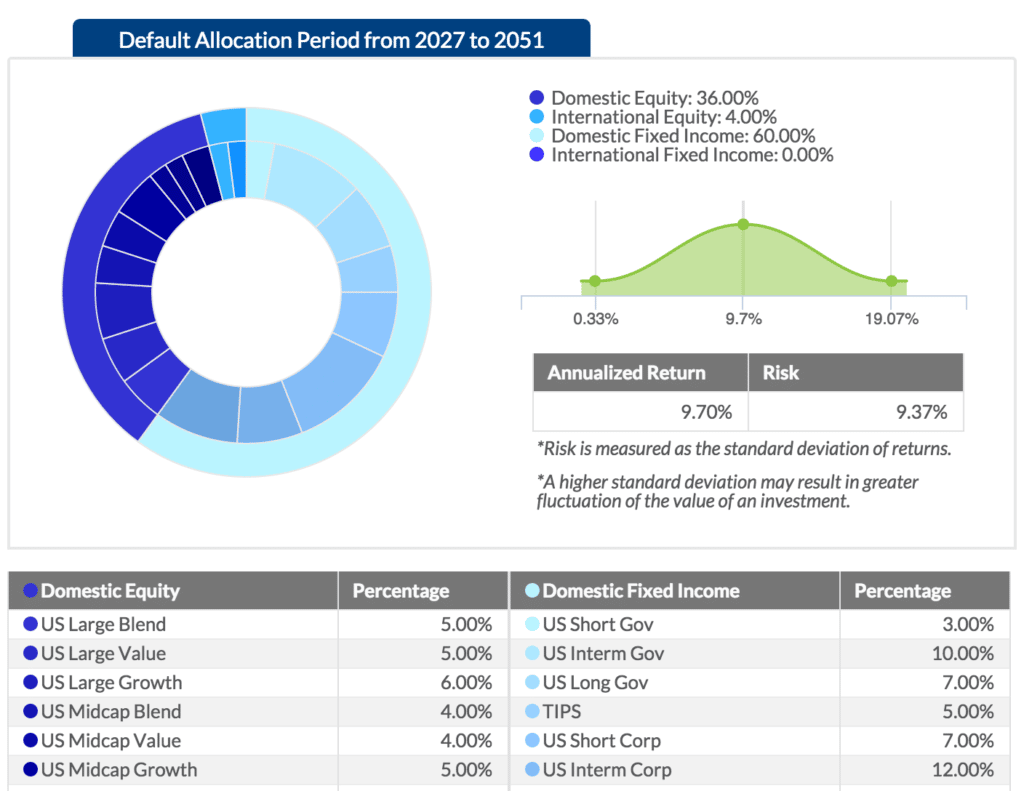

টাইমশেয়ার কেনার এবং তাদের বাচ্চাদের গ্র্যাজুয়েশন উপহার কেনার কিছু লক্ষ্যের পরে, আমরা অনুভব করেছি যে আমরা বরাদ্দ 40% স্টক এবং 60% বন্ডে কমিয়ে দিতে পারি (এই দুটি গ্রাফ প্রতিনিধিত্ব করে)।

আমি আমাদের সমস্ত ক্লায়েন্টকে বলি যে আউটপুটটি ইনপুটের মতোই ভাল তাই আমাদের আর্থিক লক্ষ্যগুলি এবং অবসর গ্রহণের সময় আমাদের আয়ের প্রয়োজনীয়তাগুলি সম্পর্কে পরিষ্কার বোঝার জন্য আমাদের যথাসাধ্য চেষ্টা করতে হবে।আমি জানি এটা কারো কারো জন্য কঠিন, কিন্তু এটাকে আরও শক্তিশালী করে যে আপনি যদি সফল অবসর নিতে চান তাহলে কিছু বাজেট থাকা কতটা গুরুত্বপূর্ণ।

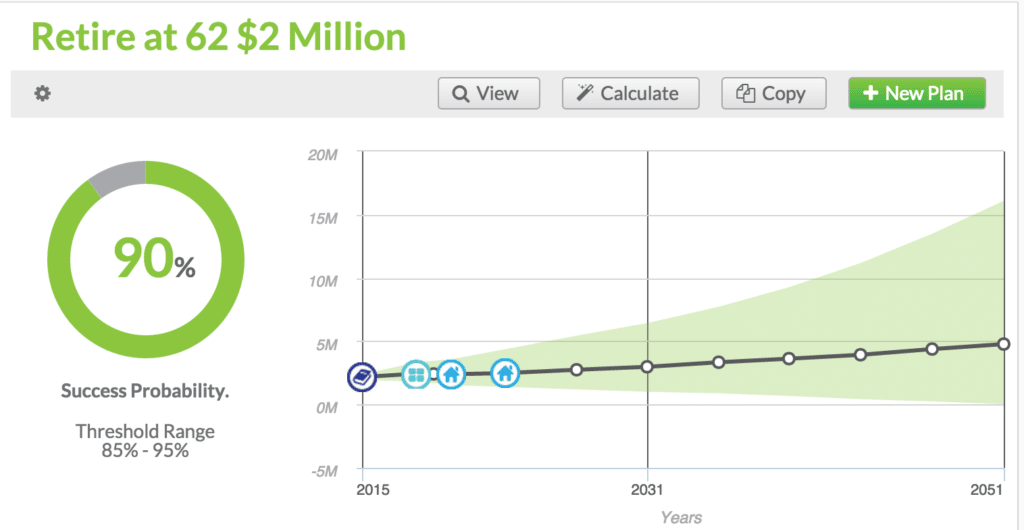

এই সমস্ত সংখ্যার উপর ভিত্তি করে, পিটারসনরা কি একটি সুযোগ পায়? তারা কি জোসেফের 62 বছর বয়সে 2 মিলিয়ন ডলার দিয়ে অবসর নিতে পারে? চলুন দেখে নেওয়া যাক।

আমাদের আর্থিক পরিকল্পনা সফ্টওয়্যার অনুসারে, তাদের এই লক্ষ্য অর্জনের সাফল্যের 90% সম্ভাবনা রয়েছে৷

এই 90% সংখ্যাটি ঠিক কী উপস্থাপন করে?

আর্থিক পরিকল্পনা সফ্টওয়্যারটি 1,000টি বিভিন্ন পরিস্থিতিতে চালনা করে যা আমরা অনুভব করেছি, ভাল এবং মন্দ প্রতিটি একক বাজারের উপর নজর রাখে এবং মুদ্রাস্ফীতির জন্য সামঞ্জস্য করা তাদের আয়ের চাহিদাগুলিকে দেখে। তাই এই সমস্ত কিছুর উপর ভিত্তি করে, তাদের অবসরের টাকা ফুরিয়ে না যাওয়ার লক্ষ্যে সফল হওয়ার 90% সম্ভাবনা রয়েছে যা জোসেফের 95 বছর বয়সে হবে।

যদি আপনি ভাবছেন, এটি একটি ভাল খবর। সাধারণত, আমরা 85% বা তার বেশি পরিসরে ক্লায়েন্টদের দেখতে পছন্দ করি, তাই 90-এর দশকের যেকোনো কিছু আমাদের বেশ আত্মবিশ্বাসী বোধ করে।

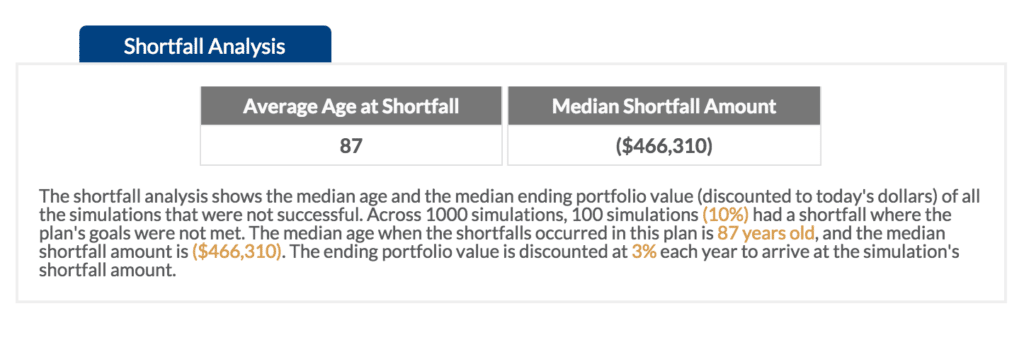

তাহলে কি তাদের অবসরের তহবিল শেষ হয়ে যাওয়ার সুযোগ আছে? তাদের পোর্টফোলিওতে $2 মিলিয়ন দিয়ে সত্যিই টাকা ফুরিয়ে যাওয়ার কি কোনো সুযোগ আছে?

আপনি দেখতে পাচ্ছেন, গড় বয়সের ঘাটতি হল 87 যা তাদের অবসর গ্রহণের সবচেয়ে গুরুত্বপূর্ণ বছর পেরিয়ে গেছে।

অন্য যে ফ্যাক্টরটি আমরা ধরে নিচ্ছি তা হল প্রতি বছর মুদ্রাস্ফীতির কারণে তাদের অবসরের খরচ বাড়ছে।

অন্য যে ফ্যাক্টরটি আমরা ধরে নিচ্ছি তা হল প্রতি বছর মুদ্রাস্ফীতির কারণে তাদের অবসরের খরচ বাড়ছে।

আমি অনেক ক্লায়েন্টকে বলি যে সাধারণত অবসরের খরচ অনেকটা বেল কার্ভের মতো যেখানে প্রথম কয়েক বছর তারা তাদের অবসর নেস্ট ডিমের অনেক বেশি খরচ করে।

প্রথম বছর ভ্রমণ এবং কাজ করার পরে যা তারা অবসর গ্রহণের জন্য অপেক্ষা করছে, বেল কার্ভ হ্রাস পেতে শুরু করে এবং তাদের ব্যয় হ্রাস পায়। এটি সাধারণত হয়, তবে সাধারণত ভবিষ্যতের ভবিষ্যদ্বাণী করা সহজ নয়।

আপনি দেখতে পাচ্ছেন, একটি ভবিষ্যদ্বাণীতে যাওয়ার অনেকগুলি কারণ রয়েছে। একটি পোর্টফোলিওর সবচেয়ে যুক্তিযুক্ত কর্মক্ষমতা ভবিষ্যদ্বাণী করা কোন সহজ কাজ নয়। আসলে, এটি একটি চতুর ব্যবসা।

সৌভাগ্যক্রমে, এমন অনেকগুলি সরঞ্জাম উপলব্ধ রয়েছে যা আর্থিক উপদেষ্টাদের তাদের ক্লায়েন্টদের সর্বোত্তম সম্ভাব্য পরামর্শ দিতে সহায়তা করতে পারে। কিন্তু সমস্যা হল এই টুলগুলির অনেকগুলিই কম ব্যবহার করা হয় এবং সঠিক প্রশ্নগুলি সাধারণত জিজ্ঞাসা করা হয় না৷

এটিও বিবেচনা করুন:শুধুমাত্র একটি নির্দিষ্ট বিনিয়োগ একটি নির্দিষ্ট সংখ্যক বছর ধরে একটি নির্দিষ্ট উপায়ে পারফর্ম করেছে, এর অর্থ এই নয় যে বিনিয়োগটি ভবিষ্যতে একইভাবে কাজ করবে। অতীতের কর্মক্ষমতা সরাসরি ভবিষ্যতের কর্মক্ষমতার সাথে সম্পর্কিত নয়। ক্লায়েন্টদের জন্য সহজ হতে পারে - আর্থিক উপদেষ্টাদের উল্লেখ না করা - এটি ভুলে যাওয়া এবং একটি নির্দিষ্ট কর্মের সমস্ত সম্ভাব্য পরিণতি বিবেচনা না করেই অনুমান করা।এই কারণেই যখন আমি ক্লায়েন্টদের সাথে বসি তখন আমি তাদের মনে করিয়ে দিই যে যদিও এটি বা সেই ফলাফলের উচ্চ মাত্রার নিশ্চিততা থাকতে পারে, তবুও একটি ভিন্ন ফলাফল ঘটতে পারে এমন একটি সম্ভাবনা রয়েছে।

যদিও 100% নির্ভুলতার সাথে ভবিষ্যতের ভবিষ্যদ্বাণী করার কোনও উপায় নেই, তবে পরিকল্পিত ছুটির সময়, বড় কেনাকাটা এবং আরও অনেক কিছুর মতো পরিচিত সমস্ত বিষয় বিবেচনা করে কেউ ভবিষ্যদ্বাণীতে আরও ভাল হয়ে উঠতে পারে।

আমি, একটি তহবিলের ভবিষ্যত কার্য সম্পাদনের পরামর্শ দেওয়ার সময় সর্বদা সতর্ক থাকি। Scott Beaulier Forbes-এর জন্য লেখালেখি ঠিক আছে যখন তিনি দাবি করেন:

অর্থের জগতে "শুধু" গড় হওয়া আসলে বেশ ভালো।

আপনি যদি একজন আর্থিক উপদেষ্টার দাবি শুনতে পান যে তারা ধারাবাহিকভাবে বছরের পর বছর আপনাকে 12% রিটার্ন পেতে পারে, এটি হতে পারে অনেক কারণের মধ্যে একটি কারণ আপনার তাদের বরখাস্ত করা এবং অন্য দিকে চালনা করা উচিত।

পিটারসনদের অবসর গ্রহণের স্বপ্নে বেঁচে থাকার একটি ভাল সুযোগ রয়েছে যা তারা কল্পনা করেছিল, তবে আমি যদি তাদের অনুমানগুলিকে আরও অনুকূল আলোতে নিক্ষেপ করি তবে আমি সম্ভবত তাদের খুব বেশি আত্মবিশ্বাস দেব। সত্য হল, তাদের অপ্রত্যাশিত বিপর্যয়ের মধ্যে পড়ার সম্ভাবনা রয়েছে। এটা সম্ভব নয়, কিন্তু এটা সম্ভব, এবং তাদের সেটা জানা দরকার।

পিটারসন্স কি $2 মিলিয়ন দিয়ে আরামদায়ক অবসর নিতে পারে? সম্ভবত, হ্যাঁ। তবে তাদের জড়িত ঝুঁকিগুলিকে বুঝতে হবে, যত কমই হোক না কেন।

আপনি কি $2 মিলিয়ন দিয়ে অবসর নিতে পারেন? কিভাবে সম্পর্কে $1 মিলিয়ন? ফোর্বসের জন্য লেখা মিচ টুচম্যান বলেছেন:

আপনি একটি লক্ষ্যে আপনার দৃষ্টিভঙ্গি নির্ধারণ করে এবং গুরুত্ব সহকারে সঞ্চয় করে এক মিলিয়ন ডলার – বা অন্য যেকোন পরিমাণ – দিয়ে অবসর নিতে পারেন। একটি সু-পরিকল্পিত বিনিয়োগ পোর্টফোলিও আপনাকে সেখানে নিয়ে যাবে, প্রায় অনিবার্যভাবে।

এখানে মূল শব্দগুলি হল আপনার একটি "ভালভাবে ডিজাইন করা" বিনিয়োগ পোর্টফোলিও প্রয়োজন। আপনি কিভাবে তাদের একটি পেতে?

একজন পেশাদারের সাথে বসুন, নিশ্চিত করুন যে তারা যতটা সম্ভব ভেরিয়েবল বিবেচনা করে এবং একটি পরিকল্পনা তৈরি করে। আপনার সময় নিন যখন আপনি নিজেকে জিজ্ঞাসা করছেন যে আপনি কোনও নির্দিষ্ট পরিমাণ অর্থ দিয়ে অবসর নিতে পারেন কিনা – আপনি এটি ভুল করতে পারবেন না। এছাড়াও আপনি আমাদের অনন্য আর্থিক পরিকল্পনা প্রক্রিয়া দ্য ফিনান্সিয়াল সাকসেস ব্লুপ্রিন্ট দেখতে পারেন।