আপনি যদি সহস্রাব্দের হয়ে থাকেন, তাহলে আপনি ইতিমধ্যেই জানেন যে আপনি একটি খারাপ র্যাপ পেয়েছেন — অ্যাভোকাডো টোস্ট এবং জব হপিং সম্পর্কে স্টেরিওটাইপগুলির সাথে কি। এবং নিশ্চিত, সোশ্যাল মিডিয়াতে প্রচুর 25-40 বছর বয়সী নকল "ধনী" জীবনযাপন করছেন যারা আসল বাস্তব জীবনে ভেঙে গেছে। কিন্তু তারা আপনার পুরো প্রজন্মের প্রতিনিধিত্ব করে না! আমরা সব সময় সহস্রাব্দের সাথে কথা বলি যারা আজকে স্মার্ট মানি পছন্দ করার উপর লেজার-ফোকাস করে থাকে যাতে তারা একজন কোটিপতি অবসর নিতে পারে।

আপনি এখনও ঋণের সাথে লড়াই করছেন বা আপনার অবসরের লক্ষ্যের দিকে সম্পূর্ণ থ্রোটল যাচ্ছেন না কেন, মিলিয়নেয়ার সহস্রাব্দে পরিণত হওয়ার লক্ষ্যে আমরা যেকোন ব্যক্তির জন্য একটি সেট পথ সুপারিশ করি৷

প্রথমত, সহস্রাব্দ, আপনি সকলেই আপনার জীবদ্দশায় কিছু বড় আর্থিক চ্যালেঞ্জের মুখোমুখি হয়েছেন। কিছু আপনি সাহায্য করতে পারেননি (যেমন মন্দা এবং একটি মহামারী), কিন্তু অন্য আপনি করতে পারেন (ক্রেডিট কার্ড, খারাপ বন্ধকী, ছাত্র ঋণ)। আপনি অনেক আপনার টাকা ট্র্যাকে পাচ্ছেন এবং এটি আপনার অবসরের জন্য সত্যিই একটি ভাল জিনিস। Ramsey Solutions দ্বারা পরিচালিত একটি সমীক্ষায় আমরা দেখেছি যে সহস্রাব্দের 58% ইতিমধ্যেই অবসর গ্রহণের জন্য সঞ্চয় করছে। এই সঞ্চয়কারীদের মধ্যে, তাদের মধ্যে প্রায় 70% ইচ্ছুক তারা আরও সঞ্চয় করছে এবং তাদের মধ্যে 80% পরে আরও সঞ্চয় করার পরিকল্পনা করছে।

আমরা আপনার প্রজন্মের আর্থিক ভবিষ্যত গঠনকারী অনন্য কিছু কারণের কথা বলতে চাই।

চাকরির পরিবর্তন। সহস্রাব্দের 49% লোক বলে যে তারা দুই বছরের মধ্যে তাদের চাকরি ছেড়ে দেবে। 1 কারণগুলি পরিবর্তিত হয়, তবে চাকরির পরিবর্তনগুলি সম্পদ নির্মাণকে প্রভাবিত করে। চাকরি থেকে চাকরিতে যাওয়ার অর্থ হল বোনাস, লাভ-শেয়ারিং পুল এবং বেতন বৃদ্ধির মতো দীর্ঘমেয়াদী কর্মীদের জন্য সংরক্ষিত সুবিধাগুলি থেকে বঞ্চিত হওয়া।

ঋণ। আমাদের সমীক্ষায় আরও দেখা গেছে যে সহস্রাব্দগুলি $55,200 এর পরিবারের আয়ের সাথে $30,580 এর গড় ঋণের রিপোর্ট করেছে। এটি একটি বড় এর জন্য একটি ছোট বেলচা গর্ত! আপনি যদি লাল রঙে শুরু করেন তবে আপনি বিশ্বাস করতে পারেন যে কোটিপতি হওয়া অসম্ভব। কিন্তু আমরা আপনাকে প্রতিশ্রুতি দিচ্ছি যে এটি হবে না।

FOMO এবং YOLO। এটি "হারা হওয়ার ভয়" এবং "আপনি শুধুমাত্র একবার বেঁচে থাকেন।" কেউই জীবনের অ্যাডভেঞ্চার বা সূক্ষ্ম জিনিসগুলি মিস করতে চায় না, তবে সেই জিনিসগুলি সময়ের সাথে আসে। আপনি যখন ট্রিপে যান আপনার সামর্থ্য নেই, সেই দামি গাড়ি কিনুন বা ক্রেডিট কার্ডে ডিজাইনার বুট রাখুন, আপনি আপনার ভবিষ্যতের বিপরীতে একটি বড় ঋণ নিচ্ছেন।

লাইফস্টাইল প্রত্যাশা। এখানে কিছু সত্য:আপনি যখন কলেজ থেকে স্নাতক হন, তখন আপনার শহরকে উপেক্ষা করে এমন একটি কনডোতে বসবাস করার কথা নয়। আপনার দামী পোশাকে পূর্ণ একটি পায়খানা থাকার কথা নয়। খুচরা শিল্প আমাদের সংস্কৃতিকে মর্যাদা এবং সম্পত্তি সম্পর্কে মিথ্যা বলে প্রলোভন দিয়েছে এবং আমরা সেগুলিকে গ্রাস করেছি — হুক, লাইন এবং সিঙ্কার। বাস্তবতা হল আপনার ক্যারিয়ার যত বাড়বে, আপনার আয় ততই বাড়বে। কিন্তু অধ্যবসায় এবং সামঞ্জস্যপূর্ণ কঠোর পরিশ্রম সবসময় প্রয়োজন হবে।

ডিজিটাল খরচ। এটি কোনও গোপন বিষয় নয় যে আপনি যত কম বয়সী, তত বেশি সম্ভাবনা আপনি প্রযুক্তির সুবিধা গ্রহণ করবেন, এমনকি যখন এটি ব্যয় এবং সঞ্চয়ের ক্ষেত্রে আসে। প্রতিদিনের খরচের জন্য আরও বেশি সংখ্যক লোক ডেবিট কার্ড বেছে নিচ্ছে এবং দোকানে কেনাকাটার চেয়ে অনলাইন শপিং পছন্দ করছে, এতে আশ্চর্যের কিছু নেই যে অতিরিক্ত খরচ করা এই ধরনের সমস্যা। আমরা যখন শারীরিকভাবে নগদ হস্তান্তর করি না, তখন আমরা সম্ভবত আরও বেশি ব্যয় করতে পারি।

সুবিধার জীবনধারা। অন্য কারো দ্বারা প্রস্তুত করা খাবার কে পছন্দ করে না, তারপরে প্যাকেজ করে আপনার কাছে পৌঁছে দেওয়া হয়? কিন্তু সেই সমস্ত অন-দ্য-রান টু-গো অর্ডার, সরাসরি-আপনার-সামনের-দরজায় ডেলিভারি, বা গ্যাস স্টেশন বা ওষুধের দোকানে দ্রুত থামানোর জন্য টাকা খরচ হয় যা আপনাকে খরচ করতে হবে না। আপনি ভিন্নভাবে বাঁচতে বেছে নিতে পারেন এবং ঋণ ও বাণিজ্যিকতার বর্তমানের বিরুদ্ধে সাঁতার কাটতে পারেন।

সত্য হল, বড় অর্থের লক্ষ্যে পৌঁছাতে—যেমন ঋণ থেকে মুক্তি পাওয়া, আপনার বাড়ি পরিশোধ করা বা একজন কোটিপতি অবসর নেওয়া—এখনই না বলতে অনেক বেশি সময় লাগে যাতে আপনি পরে যা চান তাই বলতে পারেন।

ঠিক আছে, এখন সময় এসেছে আপনাকে কল্পনা থেকে বাস্তবে নিয়ে যাওয়ার জন্য একটি ইচ্ছাকৃত পরিকল্পনা নেওয়ার।

"কেন" ছাড়া কোনো পরিকল্পনা সত্যিকার অর্থে কার্যকর হতে পারে না। একটি কারণ কি? এটি এমন জিনিস যা আপনাকে চালিত করে। কারণ বা ফলাফল যা আপনাকে অনুপ্রাণিত করে এবং আপনাকে বারবার নিজেকে বলতে বাধ্য করে, “এটি মূল্যবান। আমি এটা করতে পারবো." হয়তো আপনার কেন আপনার বাচ্চাদের ভ্রমণ সকার দলে যোগদান করতে সক্ষম হবেন। অথবা তাই আপনার পত্নী একটি বাড়িতে থাকার অভিভাবক হতে পারে. অথবা তাই আপনি কোটিপতি সহস্রাব্দ অবসর নিতে পারেন এবং আপনার পরবর্তী বছরগুলিতে স্বাচ্ছন্দ্য এবং স্বাধীনতা জানতে পারেন। এমন একটি বেছে নিন কেন যা আপনাকে মনোযোগী হতে সাহায্য করে, সামনে যাই হোক না কেন।

আপনি কখন অবসর গ্রহণের জন্য সঞ্চয় করা শুরু করবেন? ওয়েল, সেরা উত্তর গতকাল. যেহেতু আমাদের কাছে এখনও টাইম মেশিন নেই, তাই অবসর গ্রহণের জন্য সঞ্চয় শুরু করার পরবর্তী সেরা সময় এখন—আজকের মতো। অর্থাৎ, একবার আপনি ঋণের বাইরে চলে গেলে।

আপনি যদি আপনার বন্ধকী এবং সম্পূর্ণ অর্থায়িত 3-6-মাসের জরুরি তহবিল ছাড়া আপনার সমস্ত ঋণ পরিশোধ করে থাকেন, তাহলে বিনিয়োগ করার সময় এসেছে। আমরা একে বেবি স্টেপ 4 বলি , এবং এর অর্থ হল আপনার পরিবারের আয়ের 15% অবসর গ্রহণের দিকে বিনিয়োগ করা।

সম্পদ তৈরি করতে সময় লাগে, কিন্তু সহস্রাব্দ হিসাবে, আপনি একটি বড় পা পেয়েছেন। সময় আপনার পাশে আছে. আপনি যত তাড়াতাড়ি অবসর গ্রহণের জন্য সঞ্চয় করা শুরু করবেন, আপনি যখন মিলিয়নেয়ার সহস্রাব্দের মর্যাদা এবং আঘাত করবেন তখন আপনি তত কম বয়সী হবেন সেখানে পৌঁছানোর জন্য আপনার নিজের অর্থের কম অর্থ বিনিয়োগ করতে হবে (মাত্র এক সেকেন্ডের মধ্যে আরও বেশি)। প্রথমে, চলুন দেখে নেওয়া যাক কীভাবে বিনিয়োগ এখন বনাম পরে কার্যকর হয়।

সংজ্ঞার উপর নির্ভর করে, সহস্রবর্ষ সাধারণত 1981-1996 সালের মধ্যে জন্মগ্রহণকারীদের থেকে, একটি বছর দিন বা নিন। ধরা যাক মেগান ছোট দিক থেকে সহস্রাব্দ। যদি মেগান তার $40,000 বেতনের 15% বা মাসে $500 ফেলে দেয়, তাহলে সে যখন বিনিয়োগ শুরু করবে তার উপর ভিত্তি করে 65 বছর বয়সের মধ্যে কত উপার্জন করবে তা এখানে রয়েছে:

65 বছর বয়সে বিনিয়োগ অ্যাকাউন্ট শুরু করেছেন

বয়স 25 $2.9 মিলিয়ন

বয়স 35 $1 মিলিয়ন

বয়স 45 $378,000

বয়স 55 $105,000

আসুন এটিকে অন্যভাবে দেখি:

বয়স চিহ্ন 55 বছর বয়সে বিনিয়োগের পরিমাণ শুরু হয়েছে

25 $500 $1 মিলিয়ন

35 $1,400 $1 মিলিয়ন

45 $5,000 $1 মিলিয়ন

তাড়াতাড়ি বিনিয়োগের গুরুত্ব দেখুন? আপনি যত তাড়াতাড়ি অবসর গ্রহণের জন্য বিনিয়োগ শুরু করবেন, তত তাড়াতাড়ি আপনি সেই মিলিয়ন-ডলারের চিহ্নে পৌঁছাবেন। আপনি যদি বিনিয়োগের জন্য অপেক্ষা করেন, তাহলে আপনাকে প্রতি মাসে আরও বেশি বিনিয়োগ করতে হবে (যার মানে আপনার আরও বড় আয়ের প্রয়োজন) অথবা দীর্ঘ সময়ের জন্য বিনিয়োগ করতে হবে (যার অর্থ হতে পারে আপনার "অবসরের বছরগুলিতে" কাজ করা)। এমনকি যদি মেগান পরে শুরু করে, 35 বছর বয়সে, সে এখনও কোটিপতি হয়ে যায়।

যখন এটি অবসরের কথা আসে, এবং বিশেষভাবে সাত-অঙ্কের স্থিতিতে পৌঁছায়, আমরা আমাদের বিনিয়োগের সাথে খুব কৌশলী হওয়ার কথা বলছি। কিন্তু কৌশলগত বিভ্রান্তিকর মানে নেই! তাই প্রথমে, যত তাড়াতাড়ি সম্ভব একজন আর্থিক উপদেষ্টার সাথে কথা বলে সাফল্যের জন্য নিজেকে সেট করুন। এবং যখন আপনি এটি করছেন, এগিয়ে যান এবং সংরক্ষণ করার অর্থ কী তা রিফ্রেম করা শুরু করুন৷

এটি আপনার মায়ের মানি মার্কেট অ্যাকাউন্ট বা আপনার চেকিং অ্যাকাউন্টের সাথে আসা সেভিংস অ্যাকাউন্ট নয়। আপনি আপনার টাকা রাখতে চান যেখানে এটি সর্বাধিক চক্রবৃদ্ধি সুদ অর্জন করতে পারে। মনে রাখবেন যখন আমরা আগে বলেছিলাম যে আগে অবসর গ্রহণের জন্য সঞ্চয় করার একটি সুবিধা হল পাত্রে আপনার নিজের অর্থ কম রাখা? ঠিক আছে, এখানে এটি কার্যকর হয়৷

৷এটিকে এভাবে ভাবুন:বলুন আপনি $1,000 রেখেছেন একটি অর্থ বাজার অ্যাকাউন্টে এবং এক বছরের জন্য এটি স্পর্শ করবেন না। মানি মার্কেট অ্যাকাউন্টে গড় বার্ষিক সুদের হার 0.10-0.15% এর কাছাকাছি, এর মানে আপনি প্রায় $1.50 উপার্জন করবেন মাসিক চক্রবৃদ্ধি সুদের সাথে বছরের শেষে সুদে। আপনি এই দিনগুলিতে $1.50 এর জন্য কী পেতে পারেন তা নিশ্চিত নই, তবে এটি আপনাকে তাহিতিতে ভ্রমণের সুযোগ পাবে না।

কিন্তু বলুন আপনি একই $1,000 রেখেছেন প্রায় 10-12% গড় রিটার্ন হার সহ ভাল বৃদ্ধির স্টক মিউচুয়াল ফান্ডে। আপনি শক্তিশালী ট্র্যাক রেকর্ড সহ অনেক কোম্পানিতে নিরাপদে আপনার ঝুঁকি ছড়িয়ে দিচ্ছেন তাই নয়, উচ্চ চক্রবৃদ্ধি সুদের হারের জন্য আপনি আপনার ভারসাম্যও খুব দ্রুত তৈরি করছেন। বছরের শেষে, আপনি আপনার অ্যাকাউন্টে আর কিছু না যোগ করলেও, আপনার কাছে $126 এর কাছাকাছি কিছু থাকবে আগ্রহ. নিশ্চিত $1.50 এর থেকে অনেক ভালো শোনাচ্ছে।

আমরা প্রস্তাবিত বিনিয়োগের একমাত্র বিকল্প হ'ল শক্তিশালী রিটার্নের ইতিহাস সহ গ্রোথ স্টক মিউচুয়াল ফান্ড। এটাই।

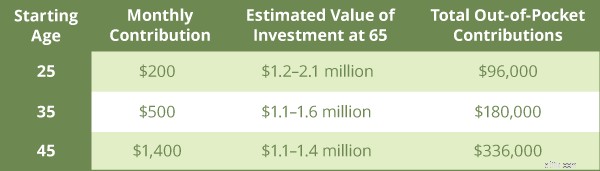

আপনি যদি 25 বছর বয়সে বিনিয়োগ করা শুরু করেন, তাহলে আপনি আপনার অবসরের লক্ষ্যে পৌঁছাতে পারেন—সম্ভবত $2 মিলিয়ন চিহ্নও ভেঙে ফেলতে পারেন—মাসে মাত্র $200 দিয়ে। এটি গড় গাড়ির পেমেন্টের অর্ধেকেরও কম!

এবং এখানে আরও একটি বড় আছে টেকওয়ে:সেই মিলিয়ন ডলারের নেস্ট ডিমের মাত্র $96,000 আপনার নিজের পকেট থেকে আসবে। বাকি আছে চক্রবৃদ্ধি সুদ আপনার জন্য কঠোর পরিশ্রম করা. বিভিন্ন বয়সে বিনিয়োগ শুরু করতে কেমন লাগে এবং এক মিলিয়ন টাকা পেতে আপনার নিজের কত টাকা বিনিয়োগ করতে হবে তা এখানে রয়েছে।

তাহলে, আপনি যদি এক বা দুই দশকের জন্য আপনার অবসরের সঞ্চয় বিলম্বিত করেন তাহলে কি হবে?

সহস্রাব্দের ষাট শতাংশ বলে যে তারা একটি নতুন কাজের সুযোগের জন্য উন্মুক্ত—এটি অ-সহস্রাব্দের তুলনায় 15% বেশি৷ 2 এছাড়াও, সহস্রাব্দের 20%-এরও বেশি বলেছে যে তারা গত বছরের মধ্যে চাকরি পরিবর্তন করেছে। 3 এটি সহস্রাব্দের বাইরের লোকদের তুলনায় তিনগুণ বেশি যারা চাকরি পরিবর্তনের রিপোর্ট করে। 4

তাই আপনি যদি সহস্রাব্দের হয়ে থাকেন এবং আপনি প্রতি দু'বছরে চাকরি পরিবর্তন করতে দেখেন, তাহলে আপনার 401(k)-ওরফে আপনার কোম্পানি-স্পন্সর অবসরের অ্যাকাউন্ট সম্পর্কে ভুলবেন না। আপনার প্রাক্তন নিয়োগকর্তার কাছ থেকে সর্বদা আপনার 401(k) একটি পৃথক অবসর অ্যাকাউন্টে (IRA) রোল করা উচিত। একটি ঐতিহ্যগত 401(k) একটি ঐতিহ্যবাহী IRA-তে পরিণত হয়। একটি রথ 401(কে) একটি রথ আইআরএ-তে পরিণত হয়। আপনার অবসরের বিনিয়োগগুলিকে ব্ল্যাক হোলে ঝুলিয়ে রাখবেন না। তাদের কাজে লাগান!

বিনিয়োগ প্রথম দিকে বেশিরভাগ লোকের কাছে অপ্রতিরোধ্য বোধ করে। কিন্তু এটা হতে হবে না। যদি আপনার লক্ষ্য হয় কোটিপতি সহস্রাব্দ হওয়া, তাহলে উপরের ধাপগুলি অনুসরণ করুন৷

৷হ্যাঁ, পরে থেকে এখনই শুরু করা ভালো। কিন্তু আপনি আপনার অর্থ যাত্রায় যেখানেই থাকুন না কেন, আমরা একটি পরিকল্পনা পেয়েছি যা কাজ করে। আপনার সমস্ত ঋণ নক আউট করুন, সেই 3-6 মাসের জরুরি তহবিলটি পান, তারপর অবসর গ্রহণের জন্য আপনার পরিবারের আয়ের 15% বিনিয়োগ করা শুরু করুন। এবং সঠিক জায়গায় আপনার টাকা পান।

কোটিপতি সহস্রাব্দ হয়ে উঠতে, আপনার এটি সেট করা এবং ভুলে যাওয়ার মানসিকতা থাকতে পারে না। আপনার অর্থ এবং আপনার ভবিষ্যত আপনার নিজের হাতে নিন (একজন আর্থিক উপদেষ্টার সাহায্যে)। আপনার বিনিয়োগ অ্যাকাউন্টের উপর নজর রাখুন। আপনার স্বপ্ন এবং আপনার কেন রাখুন জীবিত।

এক জিনিস আমরা দেখতে পাই যে সহস্রাব্দরা আজকাল অবসর গ্রহণের বিষয়ে সঠিক হয়ে উঠছে তা হল সাহায্য চাওয়া। না, স্টুডেন্ট লোন মেটাতে মা এবং বাবার কাছ থেকে সাহায্য নয়, কিন্তু এমন পেশাদারদের কাছ থেকে সাহায্য যারা আর্থিক বিষয়গুলি নেভিগেট করতে পারে আমাদের মধ্যে খুব কমই বাড়িতে বা স্কুলে শেখানো হয়েছিল। একটি ভাল আর্থিক উপদেষ্টা স্বর্ণ তাদের ওজন মূল্য. সহস্রাব্দ যারা তাদের বিনিয়োগে সাহায্যের জন্য একজন পেশাদারের উপর ঝুঁকছেন তারা অর্থ দিয়ে জেতার সত্যিই একটি ভাল সুযোগ রয়েছে।

যদি একজন আর্থিক উপদেষ্টা আপনার অবসরের আশেপাশের বড় চিত্রটি এমন একটি ভাষায় ব্যাখ্যা করতে না পারেন যা আপনি বুঝতে পারেন, তাহলে তারা আপনার জন্য সঠিক আর্থিক উপদেষ্টা নয়। সময়কাল। তাদের এক নম্বর লক্ষ্য হওয়া উচিত আপনাকে সাহায্য করা, এমন জিনিস কেনার জন্য নয় যা আপনি বোঝেন না বা চান না।

একটি SmartVestor Pro এর সাথে পান . তারা আপনাকে আপনার নিজের মিউচুয়াল ফান্ড বেছে নিতে সাহায্য করবে এবং আপনাকে দেখাবে কিভাবে আপনার অ্যাকাউন্ট পরিচালনা করতে হয়।

আজই আপনার বিনিয়োগকারী পেশাদার খুঁজুন!

এবং আপনি যদি আরও জানতে চান, ডেভের নতুন বই, বেবি স্টেপস মিলিয়নিয়ারস, শুধু আপনাকে কি করতে হবে তা বলে না। এটি আপনাকে কেন এটি করতে হবে, কীভাবে এটি করতে হবে এবং কখন এটি করতে হবে তাও বলে। আপনাকে কোটিপতি হওয়া থেকে আটকানো বাধাগুলি কীভাবে দূর করতে হয় তা শিখতে আজই একটি অনুলিপি নিন।