মিউচুয়াল ফান্ডে আপনার অর্থ আলাদা করে রাখা এবং তাদের দীর্ঘমেয়াদে বাড়তে দেওয়া একটি প্রমাণিত উপায় যা সাধারণ মানুষ প্রতিদিন কোটিপতি হতে পারে এবং তাদের স্বপ্নের অবসর জীবনযাপন করতে পারে৷

অবশ্যই, আপনি সেরা মিউচুয়াল ফান্ডের মিশ্রণে বিনিয়োগ করতে চাইবেন-যাদের শক্তিশালী আয়ের ইতিহাস রয়েছে। এটি একটি লম্বা অর্ডার বলে মনে হতে পারে, বিশেষ করে যখন আপনি উপলব্ধ হাজার হাজার মিউচুয়াল ফান্ডের মাধ্যমে সাজাতে শুরু করেন। আপনি যদি একটি সহজ সমাধানের জন্য অনুসন্ধান করেন, আপনি কাউকে টার্গেট ডেট ফান্ড উল্লেখ করতে শুনতে পারেন —একটি এক-আকার-ফিট-সমস্ত বিকল্প যা আপনাকে আপনার বিনিয়োগ সেট আপ করতে এবং অবসর নেওয়া পর্যন্ত সেগুলি ভুলে যেতে দেয়৷

কিন্তু এটা কি সত্যিই এত সহজ হতে পারে? আমরা আপনাকে দেখাতে চলেছি৷

একটি লক্ষ্য তারিখ তহবিল একটি বিনিয়োগ তহবিল যা স্বয়ংক্রিয়ভাবে উচ্চ-ঝুঁকি, উচ্চ-পুরস্কার থেকে আপনার বিনিয়োগের দিক পরিবর্তন করে কম-ঝুঁকি, কম-পুরস্কার আপনি অবসরের কাছাকাছি হিসাবে বিকল্প. আসুন সেই বিকল্পগুলির অর্থ কী তা ঘনিষ্ঠভাবে দেখে নেওয়া যাক:

উচ্চ-ঝুঁকি, উচ্চ-পুরস্কার: এই বিকল্পটি একটি আক্রমনাত্মক হিসাবে পরিচিত৷ বিনিয়োগ কৌশল। আক্রমনাত্মক বিনিয়োগ - যেমন একক স্টকগুলি - রক্ষণশীল বিকল্পগুলির তুলনায় ঝুঁকিপূর্ণ এবং আরও অস্থির, তবে তাদের উচ্চতর রিটার্ন অর্জনের সম্ভাবনা রয়েছে৷

কম-ঝুঁকি, কম-পুরস্কার: এই বিকল্পটি একটি রক্ষণশীল হিসাবে পরিচিত৷ বিনিয়োগ কৌশল। রক্ষণশীল বিনিয়োগ - যেমন কিছু বন্ড, সার্টিফিকেট অফ ডিপোজিট (সিডি) বা মানি মার্কেট ফান্ড - আক্রমণাত্মক বিকল্পগুলির চেয়ে কম ঝুঁকিপূর্ণ। যাইহোক, তারা শুধুমাত্র পরিমিত আয় উপার্জন করে।

একটি টার্গেট ডেট ফান্ডের জীবদ্দশায় বিনিয়োগের দিক পরিবর্তন, বা সম্পদ বরাদ্দের পিছনে লক্ষ্য হল প্রথমে একটি বড় নীড় ডিম তৈরি করা এবং তারপর ধীরে ধীরে আপনি অবসর গ্রহণের সাথে সাথে সেই নীড়ের ডিমকে রক্ষা করার বিষয়ে আরও বেশি উদ্বিগ্ন হয়ে উঠুন। ধারণাটি হল আপনি অবসর নেওয়ার ঠিক আগে আপনার সঞ্চয়ের একটি অংশ হারাবেন না।

আপনি ডায়নামিক-ঝুঁকি, বয়স-ভিত্তিক বা লাইফসাইকেল তহবিলের সাথে গোষ্ঠীবদ্ধ টার্গেট ডেট ফান্ড শুনতে পারেন কারণ সেগুলি আপনার অবসরের বয়সের কাছাকাছি গেলে ঝুঁকি কমাতে ডিজাইন করা হয়েছে।

ধরুন আপনার নিয়োগকর্তা রথ 401(k) এর মতো কর-সুবিধাপ্রাপ্ত অবসর পরিকল্পনা অফার করেন। আপনি কি ধরনের বিনিয়োগের বিকল্প বেছে নেবেন তা নিশ্চিত নন, তাই আপনি একটি টার্গেট ডেট ফান্ড নিয়ে যান।

ধরা যাক এটি 2020, এবং আপনার বয়স 45 বছর। আপনি 67 বছর বয়সে অবসর নিতে চান, তাই আপনি 2040 ফান্ড নির্বাচন করেন যাতে আপনি 20 বছরের মধ্যে এটি অ্যাক্সেস করতে পারেন। সেই 20-বছরের সময়কালে, আপনার অর্থ প্রথমে আক্রমনাত্মক, উচ্চ-ঝুঁকিপূর্ণ, উচ্চ-রিটার্ন স্টক মিউচুয়াল ফান্ডে রাখা হবে, তারপর ধীরে ধীরে রক্ষণশীল, কম-ঝুঁকিপূর্ণ, কম-রিটার্ন বন্ড ফান্ডে চলে যাবে।

এখানে টার্গেট ডেট ফান্ড বিকল্পের কিছু বাস্তব উদাহরণ রয়েছে (2020 অনুযায়ী)। লক্ষ্য করুন কিভাবে কাছাকাছি টার্গেট তারিখের ফান্ডগুলি স্টকে কম এবং বন্ডে বেশি বিনিয়োগ করা হয়:

2065 ফান্ড:স্টকে 90%; বন্ডে 10% 1

2040 ফান্ড:স্টকে 85%; বন্ডে 15% 2

2020 ফান্ড:স্টকে 55%; বন্ডে 45% 3

সময়ের সাথে সাথে সম্পদ বরাদ্দের ধীরে ধীরে পরিবর্তনকে প্রায়ই গ্লাইড পাথ হিসাবে উল্লেখ করা হয়। অবতরণের জন্য আসা একটি বিমানের মতো, গ্লাইড পাথ আপনার বিনিয়োগকে একটি (বাজার) দুর্ঘটনার ঝুঁকি হ্রাস করে অবসরে একটি মৃদু অবতরণ করার অনুমতি দেয় যা আপনার বাসার ডিম ধ্বংস করতে পারে৷

সময়ের সাথে আক্রমনাত্মক থেকে রক্ষণশীল বিনিয়োগে যাওয়ার ধারণাটি আর্থিক সম্প্রদায়ে ব্যাপকভাবে গৃহীত হয়। সমস্যা হল, টার্গেট ডেট ফান্ডের এক-আকার-ফিট-সমস্ত পদ্ধতি আপনার বাসার ডিমকে তার পূর্ণ সম্ভাবনায় পৌঁছাতে বাধা দিতে পারে।

আমরা টার্গেট ডেট ফান্ড পদ্ধতিতে বিশ্বাস করি না কারণ লোকেরা অবসর নেওয়ার পরে যতটা তারা মনে করে তার চেয়ে বেশি দিন বাঁচে এবং আপনার বিনিয়োগের মিশ্রণকে আরও রক্ষণশীল করার জন্য পরিবর্তন করা আপনার অর্থকে মূল্যস্ফীতির হারের উপরে বাড়ার সুযোগ দেবে না। তার মানে আপনি আপনার সঞ্চয় থেকে বাঁচতে পারবেন—এবং কেউই সেই অবস্থানে থাকতে চায় না।

পরিবর্তে, আমরা লোকেদেরকে গ্রোথ স্টক মিউচুয়াল ফান্ডে বিনিয়োগ করতে বলি এবং একজন বিনিয়োগকারী পেশাদারের সাথে দেখা করতে বলি যিনি আপনার ব্যক্তিগত পরিস্থিতি এবং লক্ষ্যগুলি জানেন। এইভাবে, তারা আপনাকে আপনার অবসরকালীন বিনিয়োগগুলি এবং সেই বিনিয়োগগুলির ঝুঁকিগুলি পরিচালনা করতে সহায়তা করতে পারে৷

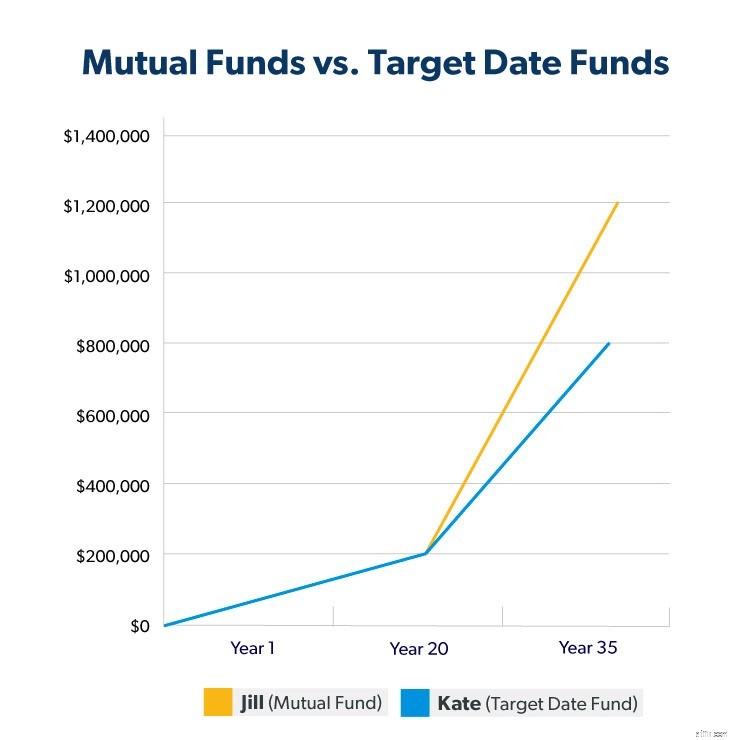

পার্থক্য দেখানোর জন্য, আমি আপনাকে একটি বিনিয়োগের দৃশ্যের মধ্য দিয়ে যেতে যাচ্ছি। কল্পনা করুন দুই বিনিয়োগকারী, জিল এবং কেট, 30 বছর বয়সে বিনিয়োগ শুরু করেন এবং রথ আইআরএ-তে মাসে $250 অবদান রাখেন, কিন্তু তারা বিভিন্ন ফান্ড বিকল্প বেছে নেন।

জিল তার বিনিয়োগকারী পেশাদারের সাথে তার বিকল্পগুলি নিয়ে আলোচনা করার পরে ব্যক্তিগত বৃদ্ধির স্টক মিউচুয়াল ফান্ডে বিনিয়োগ করেন৷

৷কেট একটি টার্গেট ডেট ফান্ডে বিনিয়োগ করে৷

৷উভয় বিনিয়োগকারী একই রকম শক্তিশালী শুরু দিয়ে গেট থেকে বেরিয়ে আসে। কিন্তু সময়ের সাথে সাথে, কেটের টার্গেট ডেট ফান্ড পিছিয়ে পড়তে শুরু করে। 35 বছর পরে অবসর নেওয়ার সময় পর্যন্ত, জিলের নেস্ট ডিম গড়ে 11% হারে রিটার্ন করেছে এবং প্রায় $1.2 মিলিয়নে বেড়েছে। কারণ কেটের টার্গেট ডেট ফান্ড যতই রক্ষণশীল হয়ে উঠল সে অবসরের কাছাকাছি এসে গেল, তার রিটার্নের হার গত 15 বছরে 8% এ নেমে এসেছে।

কেটের বাসার ডিমের মূল্য প্রায় $800,000। মিউচুয়াল ফান্ডের মাধ্যমে জিল যা উপার্জন করেছেন তার থেকে এটি $400,000 কম! এবং এটি গত 15 বছরে বিনিময়ে মাত্র 3% পার্থক্যের কারণে।

হয়তো আগামীকাল নিরাপত্তার জন্য আপনি আজ সেভিংস ট্রেড করতে পারবেন। কিন্তু আপনি অবসর নেওয়ার কারণে আপনার বিনিয়োগের বৃদ্ধি বন্ধ করতে হবে না। আপনার সোনালী বছর আরও 20-30 বছর স্থায়ী হতে পারে। এই পর্যায়ে প্রবৃদ্ধি ত্যাগ করার অর্থ হতে পারে যে রিটার্ন ছেড়ে দেওয়া যা আপনাকে অবসর গ্রহণের মাধ্যমে টিকিয়ে রাখতে পারে।

অবশ্যই, আপনি জীবনের খরচগুলি কভার করতে আপনার বাসার ডিমে ডুব দেওয়া শুরু করবেন। কিন্তু যে টাকা বাকি আছে তা এখনও চক্রবৃদ্ধি সুদের শক্তিকে কাজে লাগাতে পারে। এখানেই ব্যক্তিগত মিউচুয়াল ফান্ড বিনিয়োগ লক্ষ্যমাত্রার তারিখের তহবিলকে ছাড়িয়ে যায়।

আপনার অবসরের বছরগুলিতে যদি আপনার বিনিয়োগগুলি সামান্য থেকে কোনও অর্থ উপার্জন করে না, তবে আপনি অল্প সময়ের মধ্যে আপনার নীড়ের ডিম দিয়ে সহজেই ফুঁ দিতে পারেন। উদাহরণ স্বরূপ, কেট এর টার্গেট ডেট ফান্ডের দিকে আরেকটা নজর দেওয়া যাক যার মোট ছিল প্রায় $800,000 এবং তিনি 65 বছর বয়সে অবসর নেওয়ার সময় সুপার কনজারভেটিভ ইনভেস্টমেন্টে স্যুইচ করেছিলেন। ধরুন তিনি প্রতি বছর $50,000 তুলে নিয়েছেন। তার বাসার ডিম প্রায় 30 বছরের মধ্যে চলে যাবে, দাও বা নাও। কি হবে যদি তার একটি বড় চিকিৎসা ব্যয় হয় বা সেই সময়সীমার বাইরে থাকে?

অন্যদিকে, আপনার অবসরের বছর জুড়ে যদি আপনার বিনিয়োগ এখনও বাড়তে থাকে, তাহলে আপনার অর্থ অনেক বেশি স্থায়ী হবে। জিলের মিউচুয়াল ফান্ড বিনিয়োগের কথা মনে আছে? 65 বছর বয়সে অবসর নেওয়ার সময় তারা প্রায় $1.2 মিলিয়ন উপার্জন করেছিল। যদি সে তার অর্থ বিনিয়োগ করে রেখে যায় যাতে এটি 11% বার্ষিক হারে বাড়তে থাকে, তবে কেট প্রতি বছর যা করে তার দ্বিগুণ পরিমাণ ($100,000) কখনও স্পর্শ না করেই সে তুলতে পারে। প্রধান ভারসাম্য। তিনি চলে যাওয়ার অনেক পরে তার বিনিয়োগ সম্পদ তৈরি করতে পারে এবং তার পরিবারের জন্য একটি উত্তরাধিকার রেখে যেতে পারে!

টার্গেট ডেট ফান্ডগুলি আপনার অর্থ বিনিয়োগ করার সবচেয়ে খারাপ উপায় নয় এবং সেগুলি মোটেও বিনিয়োগ না করার চেয়ে ভাল। তবে আপনি আরও ভাল করতে পারেন।

বিনিয়োগ একটি এক-আকার-ফিট-সব উদ্যোগ নয়। এবং আপনার আত্মবিশ্বাস বোধ করা উচিত যে আপনার অর্থ অবসরে আপনার জন্য কাজ করবে। তাহলে এর মানে কি আপনাকে একা উড়তে হবে? না।

একটি মধ্যম ক্ষেত্র রয়েছে যা আপনাকে আপনার পোর্টফোলিওর উপর ক্ষমতা দেয় এবং আপনার নিজের থেকে সবকিছু বের না করেই।

মধ্যম স্থলটি আপনার বিশ্বাসযোগ্য একজন বিনিয়োগকারী পেশাদারের সাথে বসার মতোই সহজ। এমন সব কিছুর জন্য স্থির হবেন না যিনি আপনাকে কী করতে হবে এবং আপনার অর্থ কোথায় রাখতে হবে তা বলে দেয় যাতে তারা আপনার সাফল্যকে নগদ করতে পারে। আপনি একজন অংশীদারের মতো আচরণ করার যোগ্য - বেতন চেক নয়।

এই কারণেই একজন বিনিয়োগকারীর সাথে কাজ করা খুবই গুরুত্বপূর্ণ যিনি আপনাকে এমন একটি পরিকল্পনা তৈরি করতে সাহায্য করেন যা আপনার লক্ষ্যগুলির সাথে খাপ খায়। এটি একটি এককালীন কথোপকথন নয়। এটি একটি চলমান সম্পর্ক যা পুরস্কারের উপর নজর রাখে। আপনি তাদের পেশাদার পরামর্শের উপর ভিত্তি করে আপনার ঝুঁকি সামঞ্জস্য করবেন কিনা এবং কখন সিদ্ধান্ত নিন। মনে রাখবেন, চূড়ান্ত সিদ্ধান্ত সবসময় আপনার হতে হবে।

আপনি যদি আপনার ভবিষ্যতের দায়িত্বে বিশেষজ্ঞ হতে চান, আমাদের SmartVestor প্রোগ্রাম আপনাকে একজন বিনিয়োগকারী পেশাদারের সাথে মিলবে যারা আপনাকে আপনার আর্থিক লক্ষ্যে পৌঁছাতে সাহায্য করতে পারে। আপনি বিশ্বাস করতে পারেন এমন একজন বিনিয়োগকারী পেশাদার খুঁজুন!